Trumpen start på året

Det nya året har startat avvaktande efter den starka utvecklingen sedan det amerikanska presidentvalet. Världens investerare blickar nu mot väst för att försöka förstå den nya presidentens kommande planer och agerande. Talet som följde på tillträdandet präglades av tydliga protektionistiska tongångar, något som marknaderna inte favoriserar. Tidigare analys av Donald Trump har varit att han skulle avvakta med handelspolitiken, eller i vart fall gå lugnare fram. Med tanke på hans initiala agerande som president går processen snarare snabbare om något. Trump har redan hunnit säga upp TPP-avtalet, Trans-Pacific Partnership, och nu väntas även omförhandling av NAFTA-avtalet med Mexiko och Kanada inom kort. Utöver detta har han haft möte med ett större antal amerikanska storbolagschefer där budskapet har varit en ökad skattebörda för de bolag som väljer att flytta ut verksamhet utanför USA och sedan sälja sina varor tillbaka till landet. Denna inledning på kandidaturen har nu skapat än mer osäkerhet i marknaderna och den amerikanska dollarns tidigare styrka har avtagit i och med de protektionistiska tendenserna.

Föregående år avslutades positivt i termer av flöden till amerikanska aktier, med inflöden under både november och december. Flöden som nu har reverserats under inledningen av året. Efter en generell uppgång för riskfyllda tillgångar allt sedan finanskrisen är det många investerare som tvekar för vidare uppgångar på världens aktiemarknader. Samtidigt sker ett potentiellt skifte i den ekonomiska utvecklingen med avtagande centralbanksstöd och ett försök till finanspolitiska åtgärder i hopp om en injektion i den underliggande ekonomin och därmed tillväxten. Den stora frågan blir nu om Trump kan genomföra de avregleringar, skattesänkningar och infrastruktursatsningar han gått till val på och om detta är möjligt att genomföra utan att riskera en kraftig ökning i statsskulden över en längre tid. Den andra balansgången gäller centralbanken Federal Reserve som i och med ett ökande inflationstryck står inför kommande räntehöjningar som måste ske i en väl avvägd takt för att inte stjälpa den redan sköra ekonomiska återhämtningen samtidigt som man måste kontrollera inflationen och ha dollarstyrkan i beaktande.

Den svenska marknaden står inför den stundande rapportsäsongen där utdelningar och framtidsprognoser är av största intresse för investerarkollektivet. Under föregående år såg vi positiva vinstestimatrevideringar för första gången på en längre tid, något som stärkt det fundamentala sentimentet i marknaderna. Kommande veckor får utvisa om trenden kan hålla i sig eller om analytikerkollektivet startar ännu ett år med för höga estimat. Vi kan räkna med valutapåverkan i resultaten efter de stora rörelserna i dollar och euro under föregående år. Eventuella kommentarer på den amerikanska utvecklingen kommer nog vara försiktiga givet den än så länge vaga bilden hur saker och ting kommer att spela ut. Flera bolag kommer även ge indikationer om hur den brittiska situationen och kommande utträdet påverkar verksamheterna och eventuella prognoser.

Fokus den närmsta tiden, förutom inkommande rapporter och eventuella twitter-utspel från Trump, kommer att vara på den amerikanska dollar- och ränteutvecklingen. Investerare slits mellan börsuppgångar som går på sparlåga och ett potentiellt regimskifte i räntemarknaderna där ränteuppgångar ger negativ avkastning. Detta kombineras med ett fortsatt momentum på uppsidan i den makroekonomiska utvecklingen, vilken ger stöd för vidare avancemang av riskfyllda tillgångar men där dollarns utveckling och en alltför snabb ränteuppgång har potential att sätta käppar i den ekonomiska tillväxten.

Sverige – Riksbanken avslutade 2016 med en förlängning av stödköpen

Stockholmsbörsens storbolagsindex OMXS30 steg 4,9 procent under 2016 medan det bredare indexet OMXSPI ökade 5,8 procent. Fingerprint Cards AB var den mest handlade aktien, följd av Hennes & Mauritz. Börsåret dominerades av globala och oförutsedda händelser så som Brexit och Trump-vinsten men även av krisande europeiska banker och en rad uppmärksammande ledningsförändringar inom svenska bolag. Den svenska kronan försvagades under året, vilket till viss del är en avsiktlig konsekvens av Riksbankens penningpolitik då en för stark valuta skulle kunna hota inflationsuppgången. Kronindex (KIX) steg 5,2 procent, vilket indikerar en svagare genomsnittlig växelkurs. Marknadsräntorna inledde 2016 nedåt med botten under sommaren då obligationspriserna steg på grund av att investerare sökte en säker hamn kring Brexit-omröstningen. Framåt hösten vände dock räntorna uppåt men nådde inte riktigt upp till samma nivå som vid inledningen av året. Den 30 december 2016 låg den tioåriga marknadsräntan kring 0,55 procent, ned från 0,99 procent jämfört med samma dag föregående år.

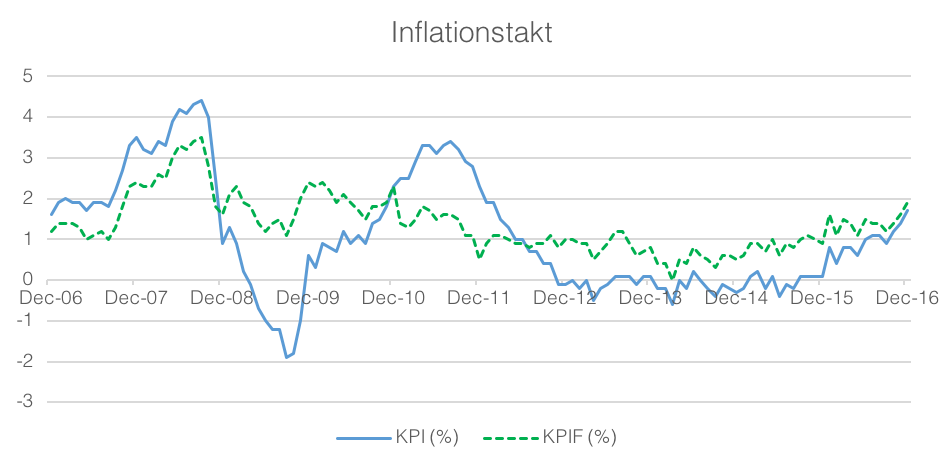

Riksbanken avslutade 2016 med att utöka stödköpen av obligationer med 30 miljarder kronor medan reporäntan lämnades oförändrad på -0,5 procent. Utfallet var i linje med marknadens förväntningar, givet den duvaktiga formuleringen vid det föregående mötet och att tidigare beslutade stödköp löpte ut vid årsskiftet. Enligt Riksbankens senaste prognos förväntas reporäntan ligga kvar kring nuvarande nivå fram till mitten av 2018 och först 2019 väntas räntan stiga över nollstrecket. Samtidigt indikerar räntebanan ett visst bias för ytterligare räntesänkningar i närtid. Protokollet från decembermötet visade att Riksbanksdirektionen bedömde att svensk ekonomi är stark men att de samtidigt ser risker som kan äventyra inflationsuppgången, vilket kräver en fortsatt mjuk penningpolitik. Martin Flodén ville dock se en något försiktigare utökning av stödköpen kring 15 miljarder kronor. Cecilia Skingsley såg den starka ekonomiska utvecklingen som ett argument för att inte köpa ytterligare statspapper. Henry Ohlsson vill spara på det penningpolitiska krutet till situationer då behovet är större och motsatte sig ytterligare stödköp i december. I samband med oktobermötet tonade Riksbanken ned sin inflationsprognos från 1,8 till 1,4 procent för 2017 och från 2,6 till 2,2 procent för 2018. Vid decembermötet lämnades prognoserna i stort sett oförändrade, förutom för 2019 där den justerades upp från 2,9 till 3,0 procent. Inflationsstatistiken för december, som släpptes efter årsskiftet, gav dock ljusa besked till Riksbanken. Inflationstakten (KPI) steg från 1,4 till 1,7 procent medan den underliggande inflationen (KPIF) ökade från 1,6 till 1,9 procent, vilket är den högsta noteringen sedan december 2010. Utfallet var starkare än vad både marknaden och Riksbanken förväntat. Inflationen (KPI) har legat under målet på två procent sedan början av 2012 men har rört sig mot högre nivåer under den senaste tiden. Högre priser på mat och energi låg bakom uppgången i december medan kärninflationen (KPIF exkl. energi) låg på 1,3 procent.

I samband med oktobermötet tonade Riksbanken ned sin inflationsprognos från 1,8 till 1,4 procent för 2017 och från 2,6 till 2,2 procent för 2018. Vid decembermötet lämnades prognoserna i stort sett oförändrade, förutom för 2019 där den justerades upp från 2,9 till 3,0 procent. Inflationsstatistiken för december, som släpptes efter årsskiftet, gav dock ljusa besked till Riksbanken. Inflationstakten (KPI) steg från 1,4 till 1,7 procent medan den underliggande inflationen (KPIF) ökade från 1,6 till 1,9 procent, vilket är den högsta noteringen sedan december 2010. Utfallet var starkare än vad både marknaden och Riksbanken förväntat. Inflationen (KPI) har legat under målet på två procent sedan början av 2012 men har rört sig mot högre nivåer under den senaste tiden. Högre priser på mat och energi låg bakom uppgången i december medan kärninflationen (KPIF exkl. energi) låg på 1,3 procent.

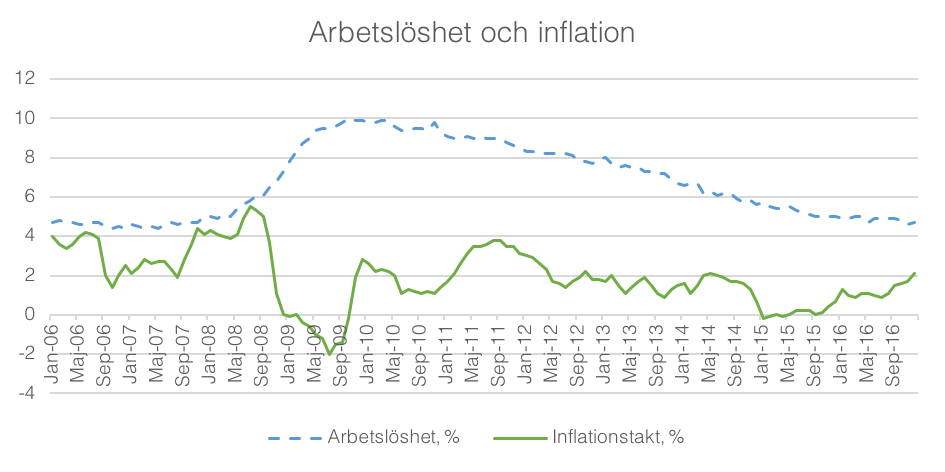

Under det tredje kvartalet bromsade tillväxten in något i svensk ekonomi, efter en längre period av stark tillväxt. I årstakt växte ekonomin 2,8 procent att jämföra med 3,6 procent för det andra kvartalet. Från andra halvåret av 2014 har BNP-tillväxten legat kring eller över tre procent. Mellan tredje kvartalet 2015 och första kvartalet 2016 låg tillväxten till och med över fyra procent. Riksbankens BNP-prognos pekar mot att ekonomin växer 2,4 (2,0) procent under 2017, 2,2 (2,4) procent för 2018 och 2,1 (2,2) procent för 2019. I december steg konjunkturbarometern, som sammanfattar de svenska hushållens och företagens syn på läget i ekonomin. Indikatorn ökade från 108,8 till 113,8. Uppgången drevs främst av tillverkningsindustrin, vars sektorindex ökade från 110,1 till 121,1 medan index för totala näringslivet ökade från 108,1 till 111,6. Hushållsbarometern sjönk dock från 105,8 till 103,2. Indikatorn för hushållen klättrade över 100-strecket i september, vilket indikerar att läget är starkare än normalt, för första gången sedan mars 2015. Mikroindex, som avser hushållens egen ekonomi, sjönk från 111,0 till 103,5 i december. Makroindex, som beskriver hushållens syn på svensk ekonomi, steg från 99,4 till 100,9.

USA – Tronskifte i Washington D.C

De amerikanska aktiemarknaderna avslutade det föregående året starkt. Utfallet i presidentvalet var oväntat och den initiala reaktionen var risk-off men det byttes snabbt till risk-on efter att marknaden bytte fot och fokuserade på Donald Trumps tillväxtorienterade politik och utlovade skattesänkningar. En starkare dollar höjde även avkastningen för utländska investerare. I svenska kronor ökade MSCI USA 18,14 procent under 2016.

Efter årsskiftet ökade dock osäkerheten på marknaden mot bakgrund av oklarheter kring utformningen av den tillträdande presidentens ekonomiska och politiska policy. Trumps installationstal hade en genomgående populistisk och protektionistisk klang och budskapet ”America first” utgör en omläggning av amerikansk utrikespolitik, vilket höjt osäkerheten globalt då USA vänder blicken inåt. Högt upp på den nytillträdda presidentens agenda ligger en översyn av internationella handelsavtal så som TTP, TTIP och Nafta. Trump har även ställt sig skeptisk till Parisavtalet samt NATO:s relevans i Europa. Presidentens koppling och relation till ett allt mer hökaktigt Ryssland är ytterligare ett orosmoment. Det återstår dock att se vilka reformer Trump faktiskt kommer att driva igenom under de första och tongivande hundra dagarna vid makten. Marknaden vill se handling och att Trump levererar de infrastruktursatsningar och skattesänkningar som utlovades under kampanjen.

Den nytillträdda presidenten ärver en ekonomi som går på högvarv. Under det tredje kvartalet växte ekonomin 3,5 procent, den starkaste utvecklingen på två år, efter en något svagare utveckling på 0,8 och 1,4 procent under det första och andra kvartalet. Atlanta Federal Reserves prognosmodell pekar mot att ekonomin växer 2,8 procent under det fjärde kvartalet. Den månatliga tillväxtindikatorn ISM steg till den högsta nivån på två år i december och småbolagsbarometern NFIB steg till den högsta nivån på tolv år. Sedan valet har NFIB-indikatorn stärkts mot bakgrund av att småföretagarna förväntar sig bättre förutsättningar på ”main street”. Centralbanken Federal Reserve avslutade det föregående året med den andra räntehöjningen på ett decennium. Styrräntan höjdes från 0,25-0,50 till 0,50-0,75 procent. Federal Reserve utformar penningpolitiken från ett kombinerat arbetslöshets- och inflationsmål. Arbetslösheten har sjunkit från de höga nivåer som rådde efter Lehman-kraschen och ligger nu nära målet. I december var arbetslösheten 4,7 procent medan sysselsättningen ökade med 156 000 nya arbeten. I december steg även inflationstakten (KPI) från 1,7 till 2,1 procent, vilket är den högsta nivån sedan juni 2014. I mitten på januari sade centralbankschefen Janet Yellen i ett tal att ekonomin närmar sig målen och att det är klokt att gradvis trappa ned den expansiva penningpolitiken. Federal Reserves prognoser indikerar flera räntehöjningar under 2017. Medianprognosen för den så kallade ”dot ploten”, som visar de enskilda medlemmarnas förväntningar, indikerar en styrränta kring 1,4 (1,1*) procent för 2017, 2,1 (1,9) procent för 2018 och 2,9 (2,6) procent för 2019.

Centralbanken Federal Reserve avslutade det föregående året med den andra räntehöjningen på ett decennium. Styrräntan höjdes från 0,25-0,50 till 0,50-0,75 procent. Federal Reserve utformar penningpolitiken från ett kombinerat arbetslöshets- och inflationsmål. Arbetslösheten har sjunkit från de höga nivåer som rådde efter Lehman-kraschen och ligger nu nära målet. I december var arbetslösheten 4,7 procent medan sysselsättningen ökade med 156 000 nya arbeten. I december steg även inflationstakten (KPI) från 1,7 till 2,1 procent, vilket är den högsta nivån sedan juni 2014. I mitten på januari sade centralbankschefen Janet Yellen i ett tal att ekonomin närmar sig målen och att det är klokt att gradvis trappa ned den expansiva penningpolitiken. Federal Reserves prognoser indikerar flera räntehöjningar under 2017. Medianprognosen för den så kallade ”dot ploten”, som visar de enskilda medlemmarnas förväntningar, indikerar en styrränta kring 1,4 (1,1*) procent för 2017, 2,1 (1,9) procent för 2018 och 2,9 (2,6) procent för 2019.

* Prognos från Federal Reserves möte i september

Europa – Storbritannien siktar mot en hård Brexit

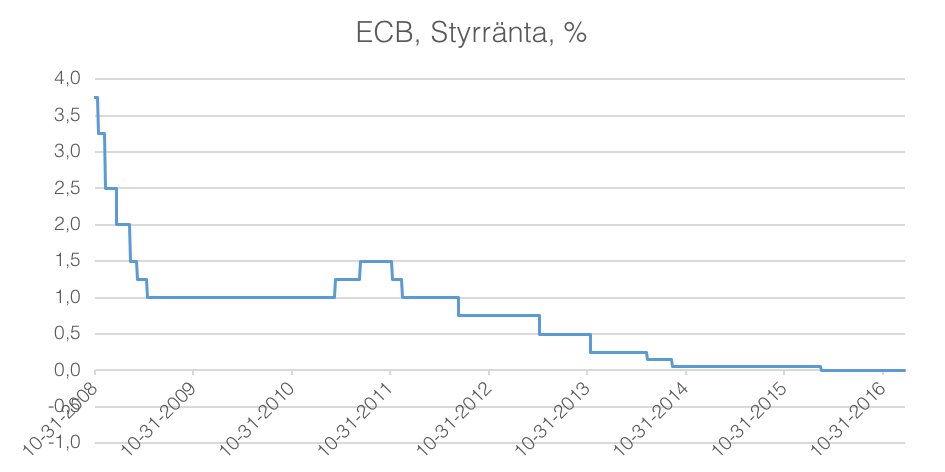

Under det tredje kvartalet 2016 växte Eurozonens ekonomi med 1,7 procent, samma tillväxttakt som under det första och andra kvartalet. IMF:s prognoser pekar mot att ekonomin växer 1,6 procent under både 2017 och 2018. Inflationen ligger kvar under målet på två procent. I december steg dock inflationstakten från 0,6 till 1,1 procent medan kärninflationen (ex. energi, mat, alkohol och tobak) ökade från 0,8 till 0,9 procent. I december sköt den europeiska centralbanken ECB fram slutpunkten för stödköpsprogrammet från mars till december 2017. Omfattningen av stödköpen kommer dock att trappas ned från 80 till 60 miljarder euro per månad från och med april. Hitintills har ECB köpt obligationer för 1 400 miljarder euro, i syfte att få upp inflationen mot målet. Vid januarimötet lämnade centralbanken penningpolitiken oförändrad. ECB sänkte styrräntan från 0,05 till 0,00 procent under 2016 och inlåningsräntan från -0,30 till -0,40 procent. ECB:s decemberprognos pekar mot en inflationstakt på 1,3 procent för 2017, 1,5 procent för 2018 och 1,7 procent för 2019. MSCI Europe, som sammanfattar aktieutvecklingen för 15 av Europas utvecklade ekonomier, steg 6,22 procent (i kronor) under 2016. Den föregående veckan höll Storbritanniens premiärminister Theresa May ett tal för en grupp diplomater angående utträdet ur EU. May vill inte ha en uppgörelse som lämnar landet halvvägs kvar i unionen, utan regeringen vill ta kontroll över landets gränser och lämna EU:s inre marknad. Istället kommer regeringen att försöka förhandla fram ett frihandelsavtal med övriga Europa. Huvudbudskapet om en hård Brexit läcktes redan innan talet och den senaste tiden har det brittiska pundet varit under press, efter förindikationer om Mays policy. Under anförandet meddelade dock May att Brexit-avtalet kommer att bordläggas i parlamentet, något som regeringen tidigare har motsatt sig, vilket gav visst stöd åt pundet. Regeringspartiet Tories har en relativt smal majoritet i underhuset – 329 av 650 ledamöter – och vid sommarens Brexit-omröstning var partiet mer eller mindre splittrat mellan Bremain och Brexit, även om det politiska landskapet kan ha se annorlunda ut idag.

Den föregående veckan höll Storbritanniens premiärminister Theresa May ett tal för en grupp diplomater angående utträdet ur EU. May vill inte ha en uppgörelse som lämnar landet halvvägs kvar i unionen, utan regeringen vill ta kontroll över landets gränser och lämna EU:s inre marknad. Istället kommer regeringen att försöka förhandla fram ett frihandelsavtal med övriga Europa. Huvudbudskapet om en hård Brexit läcktes redan innan talet och den senaste tiden har det brittiska pundet varit under press, efter förindikationer om Mays policy. Under anförandet meddelade dock May att Brexit-avtalet kommer att bordläggas i parlamentet, något som regeringen tidigare har motsatt sig, vilket gav visst stöd åt pundet. Regeringspartiet Tories har en relativt smal majoritet i underhuset – 329 av 650 ledamöter – och vid sommarens Brexit-omröstning var partiet mer eller mindre splittrat mellan Bremain och Brexit, även om det politiska landskapet kan ha se annorlunda ut idag.

Den politiska utvecklingen i Europa lär även ligga högt upp på agendan under 2017 mot bakgrund av den senaste tidens växande EU-skepticism. I slutet av 2016 förlorade den italienska regeringen en folkomröstning om en förändring av konstitutionen. En vinst för ja-sidan hade stärkt parlamentets makt över senaten och Roms makt över landets regioner. Den italienska oppositionen är EU-kritisk och vinsten för nej-sidan kan leda till en mindre EU-vänlig politik i förläggningen. I slutet av april går den första rundan av det franska presidentvalet av stapeln. Marine Le Pen, ledaren för det EU-skeptiska och högerpopulistiska partiet Front National, ser ut att kunna bli en av slutkandidaterna i presidentvalets andra runda. Under sensommaren 2017 är det även schemalagt för val till det tyska parlamentet.

Asien – Kinesisk ekonomi växte 6,8 procent under det fjärde kvartalet

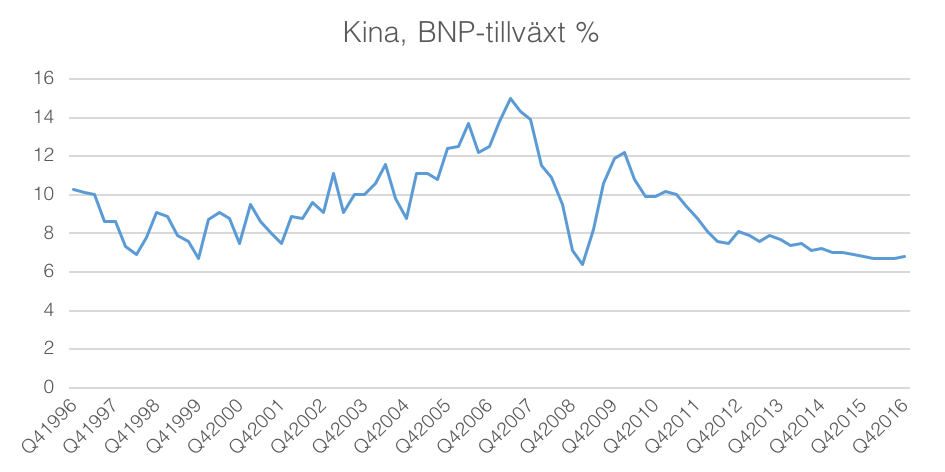

Under det fjärde kvartalet växte Kinas ekonomi 6,8 procent, vilket var något starkare än förväntade 6,7 procent. För helåret 2016 slutade dock tillväxten på 6,7 procent, vilket är den svagaste utvecklingen på 26 år men inte oväntat ligger mitt i det spann på en tillväxt mellan 6,5 till 7,0 procent som den kinesiska staten har som målsättning. Tillväxten har saktat in under de senaste åren mot bakgrund av svagare global tillväxt samtidigt som Kina är inne i ett skifte från fokus på export till inhemsk konsumtion. Under helåret 2015 ökade BNP 6,9 procent att jämföra med 7,3 procent för 2014. IMFs senaste rapport över den kinesiska ekonomin pekar mot att ekonomin fortsätter inbromsningen. Tillväxten förväntas uppgå till 6,5 procent 2017 och 6,0 procent för 2018 mot bakgrund av mindre investeringar och en svagare global efterfrågan samtidigt som risken för utflöden ökat. Enligt IMF går reformerna framåt särskilt vad gäller skiftet från fokus på industri till tjänster och inhemsk konsumtion. Samtidigt är det en komplex omställning landet står inför och det finns flera orosmoln på himlen, bland annat nedsiderisker inom finansmarknaden och skuggbanksystemet. Kreditvärderingsinstituten Standard & Poor’s (S&P) och Moody’s nedgraderade under 2016 sina utsikter för Kinas kreditbetyg. S&P menar att myndigheternas reformagenda kan ta längre tid att genomföra än vad som tidigare har förväntats. Moody’s konstaterar att myndigheternas höga tillväxtmål riskerar att ta fokus från målet att reformera och balansera ekonomin. De kinesiska aktiemarknaderna (MSCI China) lyfte 8,5 procent under det föregående året, i termer av svenska kronor.

Under presidentvalskampanjen lovade Trump att höja tullarna på kinesiska varor. Om så blir fallet kan Kina komma att slå tillbaka genom att försvaga valutan ytterligare. Ett handelskrig skulle förmodligen slå mot realekonomin men frågan är om Trump kommer att förverkliga sina löften eller om han nöjer sig med att hålla på detta hot för att förhandla fram ett förmånligare handelsavtal. Statsministern Li Keqiang sade under början av året att den kinesiska ekonomin ser ut att möta ytterligare hinder under 2017 mot bakgrund av globala politiska och ekonomiska utmaningar. Presidenten Xi Jinping talade även vid invigningen av Davos-konferensen föregående vecka. Xi försvarade globaliseringen och Parisavtalet i sitt anförande. Presidenten sade att det inte är någon mening att skylla världens problem på globaliseringen och att ingen kommer att vinna på ett handelskrig. Xi sade även att länder som undertecknat klimatavtalet i Paris måste hålla sig till överenskommelsen. Uttalandet bör ses mot bakgrund av Trumps tidigare utspel där han gått hårt åt både USA:s handelsförbindelser med Kina samt uttryckt tvivel mot klimatavtalet. Den japanska börsen (MSCI Japan) steg 11,24 procent under 2016 (i svenska kronor). En allt starkare valuta oroade de japanska myndigheterna under stora delar av året. Yenen ses av investerare som en säker hamn och tenderar att stiga när det blir oroligt på marknaden. En starkare valuta är problematisk eftersom det sänker konkurrensmöjligheten för de stora japanska exportbolagen och därmed hotar tillväxten samtidigt som det pressar det redan låga inflationstrycket. Efter USA-valet försvagades dock yenen mot bakgrund av en stigande dollar. Vid inledningen av 2016 kostade en amerikansk dollar över 120 yen att jämföra med noteringar kring 116 vid slutet av året, under sommaren handlas den så lågt som strax under 100 yen per dollar. Trumps valvinst har samtidigt ökat osäkerheten i regionen. Den nytillträdda amerikanska presidenten har meddelat att han kommer att avbryta handelsavtalet Trans-Pacific Partnership (TPP). Den japanska premiärministern Shinzō Abe, som var den första utländska ledaren att träffa Trump, har sagt till Reuters att TPP vore meningslöst utan USA. Japanska företag har även anpassat sig till Trumps budskap att tillgång till den amerikanska marknaden är villkorat av satsningar och investeringar i USA. Biltillverkaren Toyota meddelade att de kommer att investera 10 miljarder dollar i USA de närmaste fem åren. Sedan Trump vann presidentvalet har flera företag från andra delar av världen lyft fram investeringar i Amerika, mot bakgrund av den tillträdande presidentens protektionism.

Den japanska börsen (MSCI Japan) steg 11,24 procent under 2016 (i svenska kronor). En allt starkare valuta oroade de japanska myndigheterna under stora delar av året. Yenen ses av investerare som en säker hamn och tenderar att stiga när det blir oroligt på marknaden. En starkare valuta är problematisk eftersom det sänker konkurrensmöjligheten för de stora japanska exportbolagen och därmed hotar tillväxten samtidigt som det pressar det redan låga inflationstrycket. Efter USA-valet försvagades dock yenen mot bakgrund av en stigande dollar. Vid inledningen av 2016 kostade en amerikansk dollar över 120 yen att jämföra med noteringar kring 116 vid slutet av året, under sommaren handlas den så lågt som strax under 100 yen per dollar. Trumps valvinst har samtidigt ökat osäkerheten i regionen. Den nytillträdda amerikanska presidenten har meddelat att han kommer att avbryta handelsavtalet Trans-Pacific Partnership (TPP). Den japanska premiärministern Shinzō Abe, som var den första utländska ledaren att träffa Trump, har sagt till Reuters att TPP vore meningslöst utan USA. Japanska företag har även anpassat sig till Trumps budskap att tillgång till den amerikanska marknaden är villkorat av satsningar och investeringar i USA. Biltillverkaren Toyota meddelade att de kommer att investera 10 miljarder dollar i USA de närmaste fem åren. Sedan Trump vann presidentvalet har flera företag från andra delar av världen lyft fram investeringar i Amerika, mot bakgrund av den tillträdande presidentens protektionism.

Japansk BNP-tillväxt för det tredje kvartalet reviderades ned till 1,3 procent, att jämföra med flash-beräkningen på 2,2 procent. Under sommaren tillförde både regeringen och centralbanken nya stimulanser för att kickstarta den inbromsade ekonomin och få upp det svaga inflationstrycket. I juli utökade Bank of Japan stödköpen av börshandlade fonder från 3,3 till 6,0 biljoner yen per år. Centralbanken dubblade också utlåningsprogrammet av amerikanska dollar till japanska företag. Regeringen Shinzo Abe presenterade, med ett starkt valresultat i ryggen, ett nytt stimulanspaket omfattande 28 biljoner yen, vilket är det största sedan finanskrisen. Det är det 26:e i ordningen sedan krisen 1990 och sedan dess har ekonomin hamnat i recession sex gånger samtidigt som det har varit en utdragen period med svagt inflationstryck. Vid årets sista räntebesked lämnade Bank of Japan styrräntan på -0,1 procent och höll även målet med stödköpen (tioårsräntan på 0%) oförändrat, vilket var i linje med marknadens förväntningar. Centralbankens prognoser signalerade dock en mer positiv bild av utsikterna i japansk ekonomi. Trots att Bank of Japan kört tryckpressarna på högvarv de senaste åren ligger inflationen kvar långt under målet på två procent. Svag hushållskonsumtion och en starkare valuta håller ned inflationen. Arbetslösheten ligger på låga nivåer men samtidigt så krymper befolkningen. Regeringen har tillsatt åtgärder för att öka kvinnors deltagande på arbetsmarknaden och för att motverka problemet med den åldrande befolkningen och dess inverkan på arbetskraften.

Tillväxtmarknader – Högre råvarupriser lyfte Brasilien och Rysslands aktiemarknader under 2016

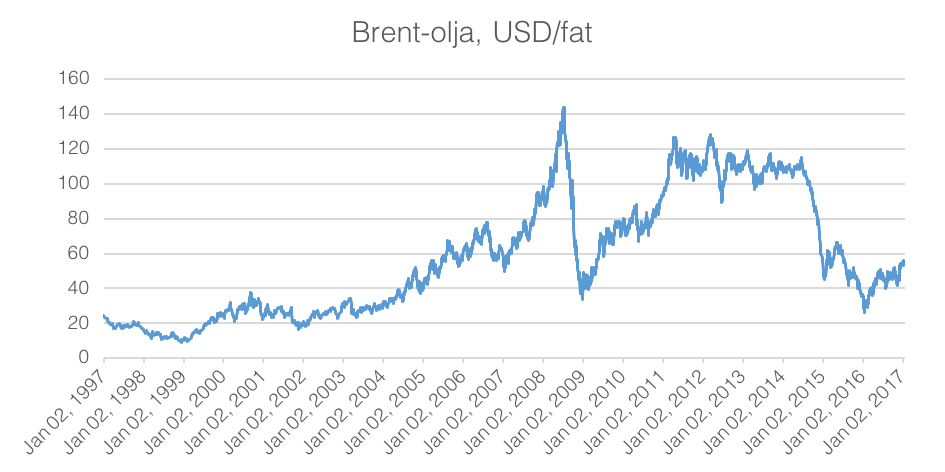

Under 2016 fick tillväxtmarknaderna stöd av högre råvarupriser. Aktieindexet MSCI Emerging Markets steg 19,55 procent, att jämföra med 14,83 procent för det mera industrilandstunga indexet MSCI World. MSCI-index för råvaruexportörerna Brasilien och Ryssland steg 74,42 respektive 65,2 procent, att jämföra med Indien som såg en något mer försiktigt utveckling på 7,51 procent. Oljeprisuppgången skedde mot bakgrund av att oljekartelen OPEC införde ett produktionstak i slutet av november, i syfte att höja priserna. Det är den första frysningen av produktionen inom OPEC sedan 2008. OPEC står för drygt en tredjedel av den globala produktionen. Enligt avtalet kommer produktionen att minskas från 33,8 miljoner fat per dag till 32,5 miljoner fat per dag, en minskning av det globala utbudet kring 1 procent. Avtalet träde i kraft vid årsskiftet och löper till och med halvårsskiftet. Minskningen av oljekartellens produktion utgör en förändring av strategin. Under de senaste åren har oljepriset fallit kraftigt mot bakgrund av att OPEC har öppnat upp kranarna, för att försvara marknadsandelar mot Nordamerika, samtidigt som efterfrågan varit svag. Under sommaren 2014 handlades Brent-oljan över 100 USD per fat att jämföra med nivåer närmare 40 USD under sommaren 2016. Vid slutet av 2016 noterades Brent-oljan kring 53 USD/fatet, upp 17 USD från årsskiftet. Medelpriset för Brent var dock 44 USD/fatet, 8 USD lägre än för 2015, då det mestadels var nedåtpress på oljan under större delen av året. Bland de så kallade BRIC-länderna är det framförallt Brasilien och Ryssland som är råvaruberoende. De senaste åren har båda ekonomierna gått kräftgång men IMF:s senaste prognoser pekar mot att tillväxten åter kravlar sig över nollstrecket under kommande år. Samtidigt är det fortsatt en rad orosmoln kvar på himlen. Trump kan komma att förändra de globala spelreglerna på en rad områden samtidigt som den amerikanska räntehöjningscykeln kan öka utflödena från tillväxtmarknaderna, vilket skedde då den amerikanska centralbanken trappade ned stödköpen av obligationer under 2013.

Bland de så kallade BRIC-länderna är det framförallt Brasilien och Ryssland som är råvaruberoende. De senaste åren har båda ekonomierna gått kräftgång men IMF:s senaste prognoser pekar mot att tillväxten åter kravlar sig över nollstrecket under kommande år. Samtidigt är det fortsatt en rad orosmoln kvar på himlen. Trump kan komma att förändra de globala spelreglerna på en rad områden samtidigt som den amerikanska räntehöjningscykeln kan öka utflödena från tillväxtmarknaderna, vilket skedde då den amerikanska centralbanken trappade ned stödköpen av obligationer under 2013.

Under 2015 backade BNP med 3,8 procent i Brasilien och landets statsobligationer nedgraderades till skräpstatus på grund av en stigande statsskuld. Den internationella valutafonden IMF:s prognoser pekar mot att BNP backade med 3,5 procent under 2016 men att tillväxten tar sig över nollstrecket under 2017. Återhämtningen får även stöd av något mjukare penningpolitik. I oktober sänkte centralbanken styrräntan för den första gången på fyra år, till 14 procent, och under 2016 dämpades inflationen något.

Ryssland förväntas även vända till positiv ekonomisk tillväxt kommande år, mot bakgrund av högre oljepriser och en starkare tillverkningssektor. Vladimir Putin och hans parti Enade Ryssland behöll en stark ställning i Duman efter det senaste ryska parlamentsvalet. De sanktioner som infördes efter annekteringen av Krimhalvön fortsätter att slå mot ekonomin som backade 3,7 procent under 2015. Samtidigt har spänningarna ökat, inte minst vad gäller Östersjön. Under valkampanjen ifrågasatte Donald Trump NATOs roll i att försvara dess baltiska medlemmar, vilket höjt osäkerheten i regionen. IMF:s prognoser pekar mot att den ryska ekonomin backar 0,6 procent under 2016 men spår något positivare tider följande år med en förväntad BNP-tillväxt på 1,1 procent.

Indien är det BRIC-land som imponerat när det kommer till realekonomin. Under 2015 gick landet om Kina i tillväxttakt med en BNP-tillväxt på 7,6 procent. Ekonomin förväntas öka med i genomsnitt 7,3 procent under perioden 2016 till 2020 enligt OECD:s beräkningar. Under sommaren tog regeringen Narendra Modi nya steg mot att förenkla i den tungrodda byråkratin genom att ersätta systemet med regionala skatter, tullar och avgifter med en standardiserad moms. Under hösten utökade regeringen kampen om svarta pengar genom att dra tillbaka sedlar med höga valörer.

Bostadsmarknad – priserna ökade 8,6 procent under 2016

Enligt Svensk Mäklarstatistiks siffror såldes över 100 000 bostadsrätter och 50 000 villor föregående år med en omsättning på 244 respektive 140 miljarder kronor. De tre storstäderna stod för drygt 75 procent av det totala värdet när det kommer till bostadsrätter och drygt hälften för villor. Under det föregående året ökade bostadspriserna 8,6 procent, enligt HOX-index. Villapriserna ökade 8,9 procent och såg därmed större uppgångar än bostadsrättspriserna, som ökade 8,0 procent. Inom de tre storstadsregionerna var det Malmö (20,2 %) som såg störst prisuppgångar på bostadsrätter följt av Göteborg (13,3 %) och Stockholm (5,0 %). För villor ledde Göteborg utvecklingen (12,4%), före Malmö (8,5 %) och Stockholm (6,7 %). Prisuppgången skedde, med stöd av låga räntor, trots att Finansinspektionen slutligen införde amorteringskrav den 1 juni. Under det andra halvåret ökade priserna 4,2 procent. Under december månad steg priserna försiktigt. I början av 2017 varnade OECD för riskerna med de senaste årens kraftiga prisstegring.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos Bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.