Marknaden följer det franska presidentvalet, Trumps skissartade skatteplan och kvartalsrapporter

April månads utveckling på de finansiella marknaderna har till mångt och mycket handlat om det franska valet, en ökad geopolitisk oro samt Trumps tydliga tapp i momentum i och med bakslaget i hälsovårdsreformen. De senaste veckorna har också inneburit starten på rapportsäsongen och därmed indikationer huruvida styrkan i den makroekonomiska utvecklingen även haft en positiv påverkan på bolagens räkenskaper och utsikter. Givet att vi har fått ett visst tapp i momentum i termer av positiva makroöverraskningar är det av extra vikt att bolagen levererar för att försvara den rådande värderingsnivån i marknaderna, något vi poängterat i tidigare Placeringsutsikter.

Den första omgången av det franska presidentvalet föll ut enligt marknadernas förväntningar, där förhandstippade Emmanuel Macron och Marine Le Pen kom ut starkast. I skrivande stund drar marknaden en lättnadens suck i form av stigande aktiemarknader då mycket pekar på att det blir Macron som står som den slutliga vinnaren den 7 maj. Till skillnad från marknadsutvecklingen inför såväl Brexit-omröstningen som det amerikanska presidentvalet i höstas så viktade investerarkollektivet inte ned aktier innan det franska valet. Det har framför allt varit spreaden mellan franska och tyska räntor som gått isär som ett tecken på att investerare sökt skydd. Även euron har generellt sett varit under press den senaste tiden, men har stärkts betydligt i och med utfallet. Marknadens ovilja att sälja risk inför valet kan ses ur perspektivet att det underliggande klimatet i termer av makroekonomisk utveckling fortsatt är gynnsamt samt att investeringsflödena har gått från amerikanska till europeiska tillgångar. Men en vidare uppgång kommer sannolikt inte vara drivet av den minskade politiska risken, utan snarare bolagsutvecklingen i och med rapportsäsongen.

I skrivande stund rullar flertalet stora svenska bolags kvartalsrapporter in och majoriteten så här långt har slagit förväntningarna så som tongivande Volvo, Sandvik och SKF inom verkstadssektorn. Alla tre bolagen målar upp en ljusare bild än tidigare där efterfrågan stärks och orderböckerna överraskar positivt. Denna bild delas också av den amerikanska konkurrenten Caterpillar som även höjde sin årsprognos i och med första kvartalets rapport. Vi har tidigare även erhållit ABB, Tele2 och Swedbank där de två förstnämnda överraskade positivt, medan Swedbanks något mjukare utblick gav en negativ rörelse i marknaden. Även Handelsbanken fick ett svalt mottagande av investerarkollektivet trots en förhållandevis stark rapport, men banksektorn har också gått starkt i och med den tidigare ränteuppgången som dock kommit av sig något. Stockholmsbörsen i termer av de 30 största bolagen är upp närmare 7 procent, medan det bredare SIXPRX är upp strax över 10 procent i år.

Amerikanska aktier har generellt sett rört sig i sidled allt sedan avslutningen av februari månad, men där vi sett ett skifte tillbaka till de mer tillväxtorienterade sektorerna och obligationsliknande bolag som favoriserats under ett par år från de så kallade ”Trump trades” eller ” the reflation trade”, det vill säga mer cykliska och finansiella sektorer samt värdebolag. Även om de amerikanska indexen har vänt upp, där den tekniktunga Nasdaq har tagit nya all-time high efter det franska valet och över lag starka rapporter så är bredden i uppgången svag. Det är allt för få aktier som drar upp indexen och Trumps utspel om NAFTA samt den detaljfattiga skattereformen som till slut presenterats i dagarna bidrar inte till vidare momentum på uppsidan då mycket redan är inprisat.

Tillväxtmarknaderna och de asiatiska marknaderna har fortsatt att gå starkt drivet av en stabil makroutveckling, minskad oro för den kinesiska ekonomin, en svagare amerikansk dollar och ett generellt tryck uppåt på råvaror. De allokeringsmässiga exponeringarna vi har i modellportföljerna visar på uppgångar om 10-15 procent i svenska kronor i generella termer hittills i år, även om momentum avtagit något under avslutningen av april månad. Vi ligger alltjämt kvar med vår övervikt mot Europa i modellportföljerna stärkta av den stabiliserande effekten av utfallet i det franska valet och vad som ser ut som en kommande seger för Macron i den andra omgången. Likväl kvarstår undervikten mot amerikanska aktier baserat främst på relativvärdering.

Månadens makroekonomiska utveckling för respektive marknad analyseras vidare nedan, men huvudpunkterna har varit

- Sverige

- Riksbanken utökar oväntat stödköpen

- Inflationen föll i mars efter den starka siffran för februari

- USA

- Trump presenterar ett skissartat utkast för skattereformer

- Deadline för utgiftstaket infaller i helgen

- Räntebesked Federal Reserve 3 maj

- Europa

- Macron och Le Pen möts i det franska presidentvalets andra runda

- Inflationen föll efter den starka siffran i februari

- Japan

- Diskuterar bilateralt handelsavtal med USA

- Bank of Japan avvaktade i april

- Tillväxtmarknaderna

- Kinesisk BNP ökade med 6,9 procent under det första kvartalet

- IMF höjer BNP-prognoserna för tillväxtekonomierna

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 26 april.

Sverige – Riksbanken utökar stödköpen och sänker ränteprognosen

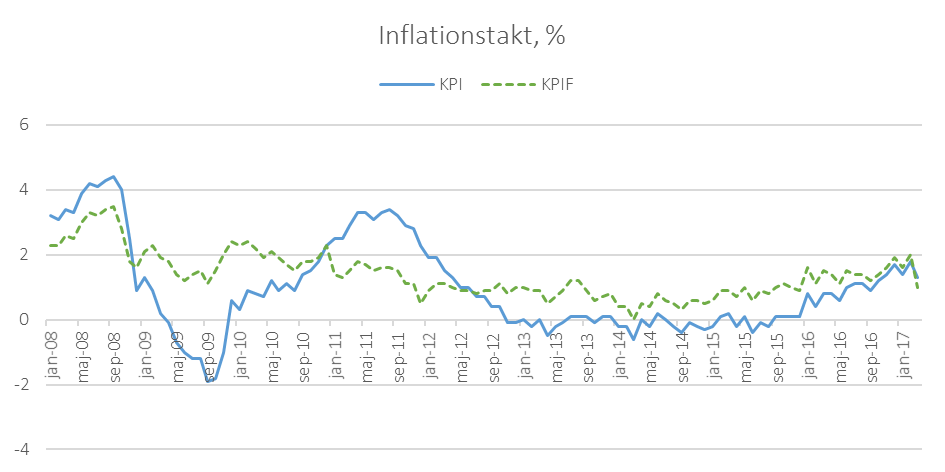

I mars vände inflationen nedåt, efter den starka siffran i februari. Inflationstakten (KPI) sjönk från 1,8 procent till 1,3 procent medan den underliggande inflationen (KPIF) backade från 2,0 till 1,5 procent. KPIF exklusive energi sjönk från 1,3 till 1,0 procent. Att inflationen skulle falla efter den starka siffran i februari, då KPIF nådde upp till inflationsmålet på 2 procent, var väntat. Inflationen föll dock något mer än vad både marknaden och Riksbanken väntat. Framförallt var det sjunkande priser på utrikesresor som stod för den största överraskningen, vilket kan vara en kalendereffekt av att påsken låg tidigt föregående år.

Inflationsförväntningarna, enligt Prosperas enkät, var oförändrade i april. På ett och två års sikt förväntas inflationen ligga på 1,7 respektive 1,9 procent och på fem års sikt ligger förväntningarna på 2,0 procent. Riksbanken lämnade styrräntan oförändrad på -0,5 procent vid räntebeskedet i april men utökade stödköpen med 15 miljarder kronor. Riksbanken avslutade föregående år med att utöka stödköpen av obligationer med 30 miljarder kronor. Riksbanken sänkte även prognosen för reporäntan vid aprilmötet. Enligt Riksbankens senaste prognos förväntas reporäntan ligga kvar kring nuvarande nivå fram till mitten av 2018 och räntan förväntas inte stiga över nollstrecket förrän hösten 2019.

Sammanfattningsvis var räntebeskedet överraskande duvaktigt då marknaden väntade sig ett mellanmöte utan betydande förändringar. Riksbankens makroprognoser från mötet pekar mot att inflationstakten (KPI) uppgår till 1,6 procent under 2017, 2,1 procent under 2018 och 2,9 procent för 2019. Riksbanken har även flaggat för att förändringar av det penningpolitiska ramverket kan komma att annonseras i maj. Möjliga förändringar kan vara att det formella inflationsmålet bytts ut från KPI till KPIF, vilket Riksbanken i praktiken redan gjort. En annan möjlig åtgärd kan vara återinförandet av ett toleransintervall för inflationen till exempel 2 procent +/- 1 procentenheter.

Sammanfattningsvis var räntebeskedet överraskande duvaktigt då marknaden väntade sig ett mellanmöte utan betydande förändringar. Riksbankens makroprognoser från mötet pekar mot att inflationstakten (KPI) uppgår till 1,6 procent under 2017, 2,1 procent under 2018 och 2,9 procent för 2019. Riksbanken har även flaggat för att förändringar av det penningpolitiska ramverket kan komma att annonseras i maj. Möjliga förändringar kan vara att det formella inflationsmålet bytts ut från KPI till KPIF, vilket Riksbanken i praktiken redan gjort. En annan möjlig åtgärd kan vara återinförandet av ett toleransintervall för inflationen till exempel 2 procent +/- 1 procentenheter.

Under det fjärde kvartalet växte svensk ekonomi 2,3 procent i årstakt. Tillväxten för det tredje kvartalet reviderades dock ned från 2,8 till 2,4 procent. För helåret 2016 slutade tillväxten på 3,3 procent, att jämföra med 2,6 och 4,1 procent för 2014 respektive 2015.

I mitten av april presenterade regeringen vårbudgeten, som bland annat innehåller satsningar på polisen, försvaret, förlossningsvården, skolan och klimatet. Regeringen har även lovat att sänka skatten för pensionärer nästa år, medan skatten för egenföretagare höjs genom en förändring av 3:12 reglerna. Samtidigt förväntas fler personer hamna över gränsen för statlig inkomstskatt. De som har en privat sjukvårdsförsäkring som betalas av arbetsgivaren kommer även att förmånsbeskattas för detta, enligt regeringens förslag. Oppositionen har motsatt sig flera av skattehöjningarna och allianspartierna har i olika utsträckning öppnat upp för att plocka ut enskilda förslag efter att Moderaterna tidigare under året förslog en gemensam alliansbudget.

Prognoserna som släpptes i samband med vårbudgeten pekar mot en kalenderkorrigerad BNP-tillväxt på 2,9 och 2,2 procent för 2017 respektive 2018. I slutet av mars var Stockholmsbörsens storbolagsindex OMXS30 upp drygt 6,8 procent. Under 2016 steg indexet 4,9 procent. Sedan årsskiftet har den 10-åriga marknadsräntan stigit från 0,55 till 0,66 procent. Det föregående året inleddes med lägre räntor med bottennoteringar kring Brexit-omröstningen. Framåt hösten vände dock räntorna uppåt. Sedan årsskiftet har den svenska kronan, i termer av valutakursindexet KIX, stärkts drygt 0,45 procent.

USA – Vita huset släppte skissartat utkast för skattereformer

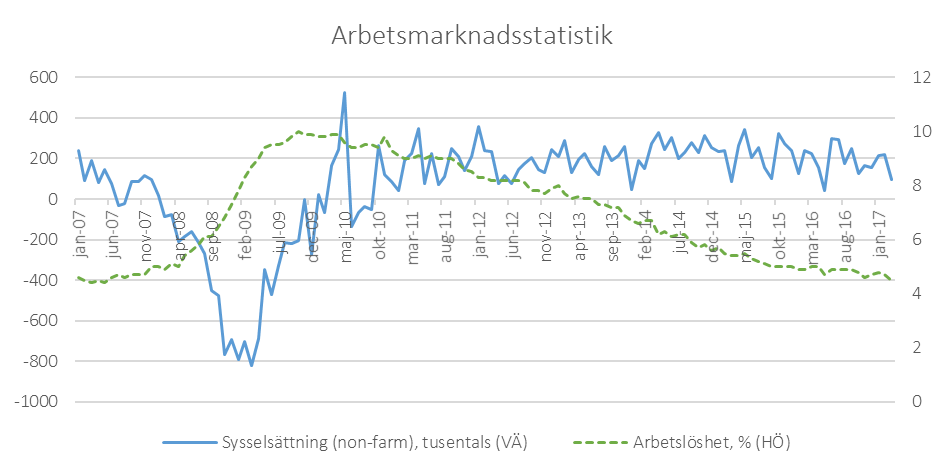

I början på maj väntas räntebesked från Federal Reserve. Den amerikanska centralbanken höjde styrräntan från 0,50-0,75 till 0,75-1,00 procent i mars efter att de justerade upp räntan från 0,25-0,50 till 0,50-0,75 procent i slutet av det föregående året. Marknadens prissättning pekar mot att Federal Reserve avvaktar på mötet den 3 maj medan förväntningarna inför mötet den 14 juni är mer blandade. Förväntningarna för en räntehöjning i juni dämpades efter att konsumentprisindex (KPI) backade från februari till mars. I jämförelse med samma period föregående år ligger dock KPI kring inflationsmålet på 2 procent. Federal Reserves favoritinflationsmål PCE-index var oförändrad på 1,8 procent (exklusive mat och energi) i februari.

Centralbanken utformar penningpolitiken från ett kombinerat inflations- och arbetslöshetsmål. Statistiken från U.S. Bureau of Labor Statistics visade att sysselsättningen ökade med 98 000 arbeten i mars, vilket var betydligt svagare än förväntade 180 000. Arbetslösheten sjönk dock från 4,7 till 4,5 procent, vilket är den lägsta nivån på tio år.

I samband med den slutgiltiga beräkningen av amerikansk BNP för det fjärde kvartalet skruvades tillväxttakten upp något. Tillväxten reviderades upp från 1,9 till 2,1 procent, att jämföra med 3,5 procent för det tredje kvartalet. Under helåret 2016 ökade BNP 1,6 procent efter en tillväxt på 2,4 och 2,6 procent för 2014 respektive 2015. Atlanta Feds prognosmodell pekar mot att tillväxten saktar in till 0,5 procent under det första kvartalet men marknadens medelprognos indikerar dock en tillväxt över 1 procent under det första kvartalet. IMF:s senaste prognos pekar mot att tillväxttakten ökar till 2,3 procent för helåret 2017 och 2,5 procent för 2018.

Tidigare i veckan släppte Vita huset ett första utkast för kommande skattereformer. Förslaget var kortfattat (en A4, se: länk) och innehöll en sänkning av företagsskatten från 35 till 15 procent, en engångsskatt på utländska företagsvinster och lägre inkomstskatter för hushållen. Samtidigt vill Vita huset ta bort avdrag för lokala och regionala skatter. Hur de föreslagna reformerna ska finansieras detaljerades inte utan finansministern Steve Mnuchin sade att ökad tillväxt kommer att neutralisera utgifterna. Mnuchin sade även att de vill gå fort fram och att han vill ha reformen genomförd i år. Som nämnts ovan är detaljerna inte på plats och det tillsynes framskyndade utkastet kan ses mot bakgrund av att lördag markerar Trumps första 100 dagar som president, vilket ofta används av amerikanska medier för att jämföra hur effektiv presidentadministrationen är. Den stora frågan är om Vita husets plan har en chans att kunna gå igenom kongressen och i vilken form. Förväntningarna har sänkts efter det misslyckade försöket att ersätta Obamacare.

Vita huset står även inför en betydligt mer akut utmaning, då delar av den federala statsmakten kan behövas stänga ner framåt helgen om inte kongressen höjer utgiftstaket. De föregående veckorna låg Trump-administrationens fokus allt mer utanför landets gränser i kontrast till presidentens inåtvända policy ”America first”. Kring påsk beordrade Trump ett missilanfall mot en av Syrienregimens flygbaser, vilket följdes upp med att världens största konventionella bomb släpptes över IS i Afghanistan och Vita huset skickade även en hangarfartygsgrupp mot Koreahalvön efter att Nordkorea fortsatt med sina missiltest.

Trump verkar även bytt position angående om Kina, den amerikanska exportkreditbanken, Nato och inställningen till Ryssland. Enligt uppgifter i media har presidentrådgivaren Steve Bannon, som tidigare drev alt-right-sidan Breitbart News och som beskrivits som ideologen bakom ”America first”, fått ett snävare ansvarsområde medan de mer erfarna ekonomiska och utrikespolitiska rådgivarna fått större inflytande.

Sedan årsskiftet är MSCI USA upp 7,30 procent i dollartermer. I svenska kronor är uppgången endast 3,84 procent, på grund av att dollarn försvagats något efter årsskiftet.

Europa – Marknaden följer utvecklingen under det europeiska ”supervalåret”

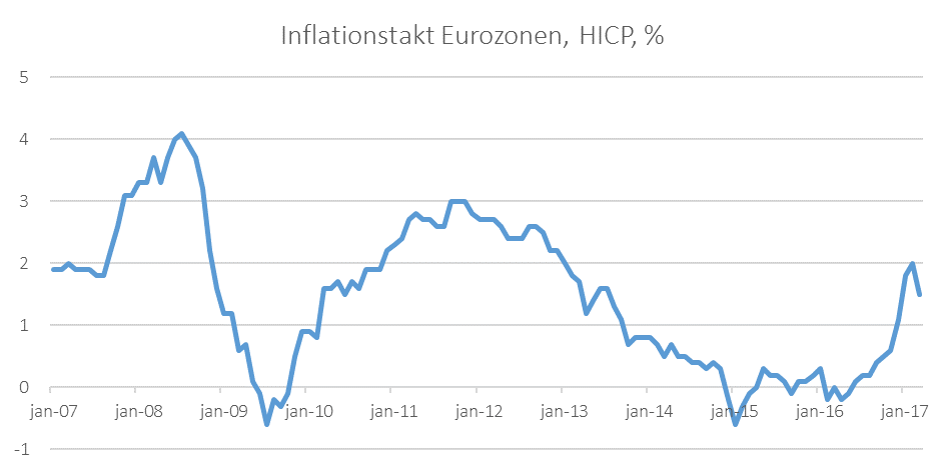

I Eurozonen dämpades inflationen i mars efter att ”headline”-siffran nått målet på 2 procent i februari, för den första gången på fyra år. Inflationstakten sjönk från 2,0 till 1,5 procent medan kärninflationen (exklusive energi) backade från 1,2 till 0,9 procent. Rensat ytterligare för mat, alkohol och tobak sjönk inflationen från 0,9 till 0,7 procent. Centralbanken ECB:s marsprognos pekar mot en inflationstakt på 1,7 procent för 2017 och 1,6 procent för 2018. I samband med ECB:s marsmöte reviderades prognoserna för både inflationen och BNP uppåt, i jämförelse med den senaste prognosen från december.

Under det fjärde kvartalet växte Eurozonens ekonomi 1,7 procent, att jämföra med 1,8 procent för det tredje kvartalet. Tillväxten för helåret 2016 slutade på 1,7 procent, något svagare än föregående års tillväxt på 2,0 procent. Under 2017 förväntas ekonomin växa 1,8 procent enligt ECB:s beräkningar följt av 1,7 procent för 2018. Den internationella valutafonden IMF:s prognos ligger något lägre med en förväntad tillväxt på 1,7 och 1,6 procent för 2017 och 2018.

ECB lämnade penningpolitiken oförändrad vid mötet i april. Den europeiska centralbanken avslutade det föregående året med att skjuta fram slutpunkten för stödköpsprogrammet från mars till december 2017. Omfattningen av stödköpen har dock trappats ned från 80 till 60 miljarder euro per månad sedan inledningen av april.

Inom EU är det något av ett ”supervalår”, vilket marknaden följer noga mot bakgrund av den senaste tidens växande EU-skepticism och de populistiska strömningar som tilltog under det föregående året. Efter det holländska valet är det nu Frankrikes tur. I helgen hölls den första valrundan i det franska presidentvalet. Den oberoende mittenkandidaten Emmanuel Macron kammade hem flest röster (24,0%) följt av Marine Le Pen (21,3%), ledaren för det EU-skeptiska och högerpopulistiska partiet Front National. Det var ett historiskt val, då inget av de traditionellt sett etablerade partierna nu är representerade i den andra valrundan. Opinionsundersökningarna pekar mot att EU-vännen Macron vinner mot Le Pen i den andra rundan den 7 maj. Macron vill stärka EU inom områden så som skatter, miljö och försvar. Hans inrikespolitiska agenda innehåller bland annat minskningar av antalet statsanställda, en uppluckring av arbetsrätten och sänkt företagsskatt. Le Pen vill å andra sidan ha en folkomröstning om ”Frexit” och står i övrigt för en isolationistisk och främlingsfientlig politik. Euron stärktes efter valresultatet med stöd av att Macron förväntas bli nästa president.

Något överraskande utlyste även Storbritanniens premiärminister Theresa May tidigare i april nyval som kommer att hållas den 8 juni. Nyvalet kan ses mot bakgrund av oppositionspartiernas motstånd mot regeringens Brexit-planer samtidigt som May vill stärka sitt mandat. Opinionsundersökningarna pekar mot en fördel för det sittande Torypartiet. I samband med att nyvalet utropades meddelade EU-kommissionen att ”de riktiga förhandlingarna” kring Brexit inte kommer att inledas förrän efter nyvalet. Regeringen May påbörjade formellt Brexit-processen, det vill säga aktiverade artikel 50 i Lissabonfördraget, i slutet av mars. Parterna har två år på sig att förhandla fram skilsmässoavtalet samtidigt som Storbritannien måste teckna nya handelsavtal. Under förhandlingstiden omfattas Storbritannien fortsatt av europeiska lagar och förordningar. I samband med aktiveringen av Brexit har även Skottland återigen tagit upp frågan om självständighet, vilket kan försvåra processen ytterligare. Efter det engelska nyvalet väntar även franskt parlamentsval och under sensommaren är det sedan val till det tyska parlamentet.

I slutet av april var MSCI-index för Europa upp drygt 7,93 procent i svenska kronor sedan årsskiftet medan aktieindexet för Eurozonen stigit 9,44 procent.

Japan – Diskuterar bilateralt handelsavtal med USA

Under det fjärde kvartalet växte Japans ekonomi 1,2 procent i årstakt. Tillväxten var positiv för samtliga kvartal under 2016. Det var den första obrutna följden med fyra positiva kvartal på tre år. IMF:s senaste prognos pekar mot att ekonomin växer 1,2 procent under 2017 och 0,6 procent under 2018. Tillväxten har i första hand drivits av export medan den inhemska konsumtionen varit svag. Från det perspektivet är Trump-administrationens policy ”America first” ett orosmoment, då Japan är en av USA:s största handelspartnerns. Trump inledde sin ämbetsperiod med att avbryta förhandlingarna kring det asiatiska handelsavtalet Trans-Pacific Partnership (TPP) och han har tidigare pekat ut handelsöverskottet mot Japan som ett problem. I mitten av april träffades dock bägge ländernas handelsministrar för ett församtal om ett nytt bilateralt frihandelsavtal, vilket efterföljdes av samtal mellan Japans vice premiärminister och USA:s vice president. Tidsrymden för ett potentiellt nytt avtal är okänt. För att ge perspektiv kan nämnas att Vita huset ännu inte tillsatt en myndighetschef för The Office of the U.S. Trade Representative och att en rad andra nyckelpositioner inom den amerikanska förhandlingsorganisationen inte heller är tillsatta. Framförallt är det inom jordbruks- och biltillverkningssektorerna som tvistefrågan förväntas ligga länderna emellan. Japanska företag har dock anpassat sig till Trumps budskap att tillgång till den amerikanska marknaden är villkorat av satsningar och investeringar i USA. Samtidigt är Japan även en viktig partner i Stillahavsregionen ur en rad andra perspektiv mot bakgrund av den ökade osäkerheten kring Nordkoreas missiltest och det allt mer spända läget i det Sydkinesiska havet. Efter G20-mötet tidigare i mars lyfte även premiärministern Shinzo Abe fram att ett frihandelsavtal med EU närmar sig och regeringen har även signalerat att de kan gå vidare med TTP utan USA.

Inflationen ligger kvar på låga nivåer i Japan även om kärninflationen klättrade över nollstrecket i januari, för första gången sedan december 2015. I februari steg inflationstakten ytterligare något, från 0,1 till 0,2 procent. Det är emellertid fortsatt en bra bit kvar till inflationsmålet på 2 procent. Arbetslösheten sjönk dock till 2,8 procent i februari, vilket är den lägsta siffran sedan juni 1994. Arbetslösheten har emellertid legat på låga nivåer under en längre tid och det verkar än så länge inte gett något större avtryck på prisbildningen. Inflationen har fått stöd av högre oljepriser och en valutaförsvagning sedan det amerikanska valet medan det inhemska pristrycket varit svagare. Bank of Japan behöll styrräntan på -0,1 procent vid mötet i april och centralbanken lämnade även målet med stödköpsprogrammet (10-årsräntan kring 0 procent) oförändrat.

Sedan årsskiftet fram till slutet av april har den japanska aktiemarknaden, i termer av MSCI Japan, stigit drygt 2,64 procent i svenska kronor.

Tillväxt – IMF höjer BNP-prognoserna för tillväxtekonomierna

I Brasilien föll tillväxten 2,5 procent under det föregående årets sista kvartal. Det var det elfte kvartalet i rad som ekonomin backade. Under helåret 2016 sjönk BNP 3,6 procent, att jämföra med en negativ tillväxt på 3,8 procent för 2015. Den internationella valutafonden IMF:s senaste prognos pekar fortsatt mot att tillväxten slutar strax över nollan under 2017 och IMF höjde utsikterna något för 2018 (+0,2 procentenheter) till 1,7 procent. Återhämtningen får stöd av en mjukare penningpolitik, vilket möjliggjorts av att inflationen har närmat sig målet.

I mars sjönk inflationen från 4,8 till 4,6 procent, ned från nivåer över 10 procent vid årsskiftet 2015/2016. I januari sjönk inflationstakten ned till centralbankens toleransnivå (4,5% +/- 2%) för första gången på nästan två år. I oktober sänkte centralbanken styrräntan för första gången på fyra år och sedan dess har räntan sänkts ytterligare fem gånger. Efter aprilmötet ligger styrräntan på 11,25 procent att jämföra med 14,25 procent innan oktober.

Högre råvarupriser lyfte aktiemarknaden (MSCI Brazil) drygt 80 procent under 2016. Samtidigt var det ett politiskt skakigt år som kulminerade i att presidenten Dilma Rousseff tvingades bort från sitt ämbete. Parlamentet beslutade att ställa presidenten inför riksrätt efter skandaler som involverar det statligt kontrollerade oljebolaget Petrobras. Efterträdaren Michel Termer betraktas som något mer företagsvänlig av marknaden. Samtidigt ser inte härvan kring Petrobras ut att vara överspelad ännu. I mitten av april godkände högsta domstolen en formell utredning av 74 politiker, varav 8 är ministrar i regeringen.

Sedan årsskiftet är MSCI Brazil upp drygt 6,46 procent i svenska kronor.

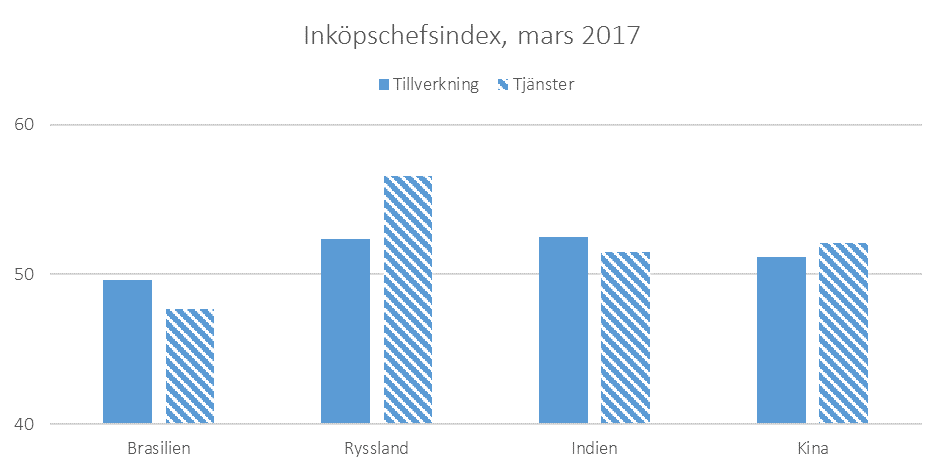

ANM: nivåer över/under 50 enheter indikerar att aktiviteten i ekonomin ökar/minskar

Ryssland vände den negativa tillväxten under det föregående årets sista kvartal, då tillväxten kravlade upp till 0,3 procent i årstakt att jämföra med en negativ tillväxt på 0,4 procent för det tredje kvartalet. Tillväxten för helåret 2016 slutade på -0,2 procent, vilket var starkare än väntat. Det ryska finansdepartementet hade räknat med en nedgång på -0,6 procent. I samband med att siffran för 2016 släpptes reviderades även tillväxten för 2015 upp från -3,7 till -2,8 procent. Den starkare tillväxten drevs av råvaruindustrin och tillverkningssektorn medan konsumentinriktade sektorer så som hotellnäringen och detaljhandeln backade. IMF räknar med att Ryssland vänder till positiv tillväxt de kommande åren, efter en period med recession mot bakgrund av lägre oljepriser och ekonomiska sanktioner. Valutafonden reviderade upp prognoserna något i april. Tillväxten väntas sluta på 1,4 procent för både 2017 och 2018.

Den ryska centralbanken överraskade med en sänkning av styrräntan från 10,00 till 9,75 procent i mars och indikerade samtidigt att det kan bli aktuellt med ytterligare sänkningar den närmaste tiden. Åtgärden infördes mot bakgrund av att rubeln stigit till den högsta nivån på två år, vilket tryckt ned inflationen närmare målet på 4 procent. I mars fortsatte inflationen nedåt från 4,6 till 4,3 procent.

På den politiska arenan är läget dock fortfarande ansträngt. Förhållandet med omvärlden är spänt och den politiska osäkerheten är hög, mot bakgrund av ingripanden i Ukraina och störningarna av det amerikanska presidentvalet. Donald Trumps missilangrepp mot en syrisk flygbas, som understöds av Ryssland, strax innan påsk kan vara något av en vändning för relationen mellan de två länderna. Trump sade under presidentkampanjen att han ville förbättra relationen med Ryssland men konstaterade efter den syriska regimens gasattack att de inte alls kommer överens med Ryssland och att relationen kan vara på den absoluta bottennivån. Trump verkar även ha bytt fot när det kommer till NATO, vars spridning närmare Ryssland är en nagel i ögat på Putin. Tidigare har Trump kallat försvarsalliansen obsolet vilket skapat oro i Europa, inte minst kring Östersjön.

Under 2016 rusade den ryska aktiemarknaden, likt Brasiliens, med stöd av högre råvarupriser. Sedan årsskiftet har dock MSCI Russia backat 7,48 procent i svenska kronor.

Indien avslutade det föregående årets sista kvartal med en tillväxt på 7,0 procent, ned från 7,3 procent för det tredje kvartalet. Medelprognosen indikerade en kraftigare inbromsning mot bakgrund av att regeringen bytt ut sedlar med höga valörer i november, en åtgärd riktad mot att begränsa den svarta ekonomin. En rad månatliga tillväxtindikatorer föll under november och december, vilket kan peka mot att BNP-siffran kan komma att revideras nedåt. De senaste åren har dock Indien imponerat i jämförelse med råvarutunga tillväxtekonomier som Brasilien och Ryssland men även Kina. Under 2015 gick landet om Kina i tillväxttakt med en BNP-tillväxt på 7,6 procent. IMF räknar med att Indiens ekonomi växer 7,2 och 7,7 procent för 2017 och 2018.

Sedan årsskiftet har Indiens centralbank lämnat styrräntan oförändrad på 6,25 procent. Under 2016 sänktes styrräntan från 6,5 procent till nuvarande nivå och sedan slutet av 2014 har räntan sänkts från nivåer kring 8 procent. I mars steg inflationen från 3,7 till 3,8 procent, efter att inflationen sjönk till rekordlåga 3,2 procent i januari. I mitten av 2016 toppade inflationen på nivåer över 6 procent.

Under det föregående året inledde regeringen en rad åtgärder för att modernisera företagsklimatet och förenkla den tungrodda byråkratin genom att ersätta systemet med regionala skatter, tullar och avgifter med en standardiserad moms.

I jämförelse med mer råvarudrivna tillväxtekonomier såg Indiens aktiemarknader mer modesta uppångar kring 7,5 procent under 2016. Sedan årsskiftet har MSCI India dock ökat 16,48 procent i svenska kronor.

Kina inledde årets första kvartal med en tillväxt på 6,9 procent, vilket var något bättre än vad marknaden hade väntat och det var det starkaste kvartalet sedan tredje kvartalet 2015. För helåret 2016 slutade tillväxten på 6,7 procent, vilket är den svagaste utvecklingen på 26 år men inte helt oväntat ligger den mitt i det spann på en tillväxt mellan 6,5 till 7,0 procent som den kinesiska staten satte som målsättning för 2016. I början av mars indikerade premiärminister Li Keqiang att tillväxtmålet sänks till ”kring” 6,5 procent för 2017. Tillväxten har saktat in under de senaste åren mot bakgrund av svagare global tillväxt samtidigt som Kina är inne i ett skifte från fokus på export till inhemsk konsumtion. Under helåret 2015 ökade BNP 6,9 procent att jämföra med 7,3 procent för 2014. IMF skruvade upp förväntningarna något för Kina i sin senaste prognos. Förväntningarna för 2017 har reviderats upp 0,4 procentenheter från oktoberprognosen och även förväntningarna för 2018 justerades upp med 0,2 procentenheter. Upprevideringen gjordes mot bakgrund av starkare än förväntad tillväxt för 2016, offentliga investeringar och finanspolitiska åtgärder. IMF:s prognos pekar dock fortsatt mot att inbromsningen fortsätter med en förväntad tillväxt på 6,6 och 6,2 procent för 2017 respektive 2018.

Samtidigt har den geopolitiska osäkerheten ökat i regionen efter att Nordkorea utfört ytterligare missiltest och under en parad visade Nordkorea även upp nya missiltyper, som befaras ha längre räckvidd. USA har den senaste tiden höjt de politiska insatserna i frågan. USA:s vicepresident Mike Pence besökte den demilitariserade zonen mellan Syd- och Nordkorea efter det senaste (misslyckade) missiltestet. Pence sade att USA:s ”strategiska tålamod” var slut och att USA är redo att vida alla typer av åtgärder. Kina har hållit Nordkorea flytande ekonomiskt och är en nyckelpartner om USA vill nå en lösning. Den senaste tiden har därför USA tonat ned retoriken kring handelsrelationen med Kina. Under kampanjen använde Trump handeln med Kina som ett politiskt slagträ och sade att de ”stal” amerikanska jobb genom att hålla valutan svag. De senaste dagarna har Trump dock dragit tillbaka dessa uttalanden och sagt att Kina inte är en valutamanipulatör. Samtidigt kvarstår konflikter på en rad områden mellan de två länderna, bland annat när det kommer till klimatet. Trump har ställt sig skeptisk till Parisavtalet och vill dra tillbaka klimatregleringar. I Kina ligger dock frågan högre på agendan och tidigare under året presenterade ledningen åtgärder för att få ”himlen blå” igen och minska utsläpp och avgaser.

Sedan årsskiftet har MSCI China ökat 12,64 procent i svenska kronor.

Bostadsmarknad – priserna fortsatte uppåt i mars

Bostadspriserna fortsatte uppåt i mars. I jämförelse med februari ökade priserna med 0,8 procent i riket som helhet, enligt HOX-index. På tre- och tolvmånaders sikt har priserna ökat 5,2 respektive 8,7 procent. På ett år har bostadsrättspriserna ökat 8,4 procent. Inom de tre storstadsregionerna har Malmö lett utvecklingen med en ökning på 20,5 procent, följt av 14,9 procent för Göteborg medan priserna i Stockholm har ökat något försiktigare med 5,4 procent. Trenden är densamma för villapriserna som ökat 11,9 procent i Malmö, 10,3 procent i Göteborg och 5,7 procent i Stockholm.

Enligt Svensk Mäklarstatistiks uppgifter såldes det 6 procent fler bostadsrätter och 5 procent fler villor under första kvartalet, i jämförelse med samma period föregående år. Det totala försäljningsvärdet för bostadsrätter och villor uppgick till 68 respektive 34 miljarder kronor under det första kvartalet, vilket är 15 procent högre än föregående år.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos Bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.