Ljusare utsikter för Europa

Maj månad har föga oväntat handlat mycket om president Trumps förehavanden. Men till marknadens besvikelse har det handlat mer om politiska risker och eventuellt samröre med Ryssland än om det som bland annat drivit aktiemarknaderna sedan i höstas, det vill säga väntade skattereformer och infrastruktursatsningar. Det senaste utspelet av Trump rörande pågående utredningar gav marknadens aktörer tillfällig skrämselhicka med fallande börser och räntor som följd, men där marknaderna i skrivande stund har återhämtat sig. Marknadens rädsla är att Trump-administrationen inte kommer till avslut alternativt att de får svårigheter att driva igenom förslagen vad gäller framför allt skattereformer. I dagsläget skjuts det på framtiden och marknaderna i framför allt USA handlar därav mer i sidled än något annat.

Den underliggande makroekonomiska utvecklingen är alltjämt god även om den inte överraskar positivt i samma grad som tidigare, vilket i kombination med en nyss avslutad och relativt stark rapportsäsong ger stöd till aktiemarknaderna. Politisk oro och potentiella besvikelser från Trump är vad som oroar marknaderna tillsammans med en värdering som är relativt stretchad på uppsidan. Fortsatt låga räntor samt vidare positiva estimatrevideringar är vad som krävs för att försvara den nuvarande värderingen.

Flödena på aktiesidan går från USA till Europa som en följd av en relativt sett attraktivare värdering, fortsatt centralbanksstöd och en alltjämt god konjunkturell utveckling där återhämtningen fortskrider. Även den nu lägre politiska risken i Europa i och med utfallet i det franska presidentvalet bidrar till att stärka sentimentet. Vid eventuella besvikelser från Trump bör nedsidan också vara större i de amerikanska aktiemarknaderna än i övriga marknader allt annat lika. Det mer positiva klimatet i Europa visar sig också i ränteutvecklingen, där den tyska räntan har rört sig svagt uppåt medan den amerikanska tio-åringen snarare rört sig nedåt.

Den amerikanska dollarns tidigare starka momentum på uppsidan har tydligt avtagit under året, vilket gynnar råvaror och tillväxtmarknaderna generellt. I och med utfallet i det franska valet har euron stärkts ytterligare mot dollarn och Angela Merkels uttalanden nyligen kring eurons undervärdering bidrar till den vidare utvecklingen för valutaparet. Oljepriset stod annars för den stora volatiliteten under månaden med stora fall initialt som en följd av oväntat höga lagernivåer, men där en stabilisering sedan skedde i och med Rysslands och Saudiarabiens uttalanden kring behovet av en förlängning av OPECs och elva andra länders överenskommelse rörande produktionsbegränsning. Oljekartellen möts den 25 maj (efter tryck av denna utgåva) och med stor sannolikhet blir detta också utkomsten av det mötet.

Även om volatiliteten tillfälligt var hög under månaden, har den totala utvecklingen endast varit marginell efter att oron lagt sig. Amerikanska aktieindex är svagt ned, medan europeiska och svenska index återfinns på plussidan i likhet med Japan och Korea. Kina å andra sidan har tyngts något av en blandad makroekonomisk utveckling under månaden.

Månadens makroekonomiska utveckling för respektive marknad analyseras vidare nedan, men huvudpunkterna har varit

- Sverige

- Riksbanken vill byta målvariabel från KPI till KPIF och införa intervall på +/- 1%

- Bostadsrättspriserna sjönk i april, enligt HOX-index

- USA

- Marknadens prissättning pekar mot en räntehöjning i juni

- Särskild åklagare tillsatt för att utreda Rysslands inbladning i valet och möjliga kopplingar till Trump-kampanjen

- Europa

- Inflationstakten steg åter mot 2-procent målet april

- Räntebesked från ECB, samt parlamentsval i Frankrike och Storbritannien början på juni

- Japan

- Femte kvartalet med positiv BNP-tillväxt för den första gången på ett decennium

- Kärninflationen och arbetslösheten var oförändrad på låga nivåer i mars

- Tillväxtmarknaderna

- Brasiliens president dras in i korruptionsskandalen

- Kina lanserar ny ”sidenväg”

- Moodys sänker Kinas kreditbetyg

- Rysk BNP fortsatte uppåt under det första kvartalet efter vändningen under slutet av 2016

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 22 maj.

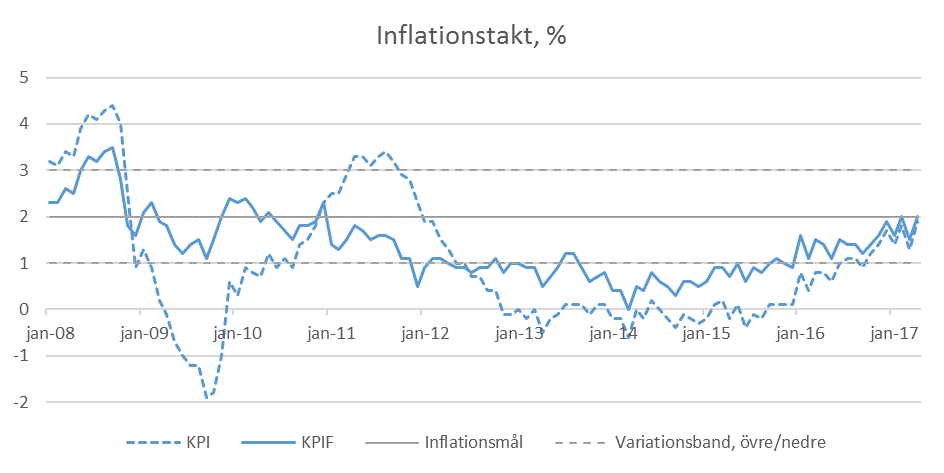

Sverige – Riksbanken vill byta målvariabel från KPI till KPIF och införa intervall på +/- 1%

Tidigare i maj lade Riksbanken fram sitt förslag på förändringar av det penningpolitiska ramverket. Riksbanken vill byta målvariabeln för inflationsmålet från KPI till KPIF med fast ränta. Direktionen planerar även att återinföra ett variationsband på +/- 1 procent. De föreslagna förändringarna var i linje med marknadens förväntningar och kom inte som någon större överraskning. Riksbanken har under en längre tid utgått från KPIF i det operativa arbetet eftersom KPI direkt påverkas av förändringar av reporäntan. Riksbanken anger att de fortsatt kommer att sträva mot målet på 2 procent men att variationsbandet illustrerar att inflationen alltid kommer att variera. Det är alltså inte ett målintervall som föreslås. Förslaget är nu ute på remiss och Riksbanken förväntar sig att förändringarna kan tillämpas från och med mötet i september.

Vid det senaste mötet i slutet av april överraskade Riksbanken med ytterligare stimulanser. Riksbanken lämnade styrräntan oförändrad på -0,5 procent men utökade stödköpen med 15 miljarder kronor. Riksbanken avslutade det föregående året med att utöka stödköpen av obligationer med 30 miljarder kronor. Riksbanken sänkte även prognosen för reporäntan vid aprilmötet. Beslutet grundar sig på bedömningen att det kommer ta längre tid att nå inflationsmålet och att avtalen som slutits på arbetsmarknaden antyder att kostnadstrycket kommer att stiga långsammare än tidigare väntat. Samtidigt är den politiska och ekonomiska osäkerheten i omvärlden fortsatt stor. Enligt Riksbankens senaste prognos förväntas reporäntan ligga kvar kring nuvarande nivå fram till mitten av 2018 och räntan förväntas inte stiga över nollstrecket förrän hösten 2019. Sammanfattningsvis var räntebeskedet oväntat duvaktigt då marknaden väntade sig ett mellanmöte utan betydande förändringar. Cecilia Singsley, Henry Ohlsson och Martin Flodén reserverade sig mot stödköpen och Stefan Ingves var tvungen att använda sin utslagsröst för att få igenom beslutet. Reservanterna hänvisade i huvudsak till att de befintliga penningpolitiska stimulanserna är tillräckliga. Direktionen var dock enig bakom beslutet att skjuta fram förväntningarna för kommande räntehöjningar.

Riksbankens makroprognoser från aprilmötet pekar mot att inflationstakten (KPI) uppgår till 1,6 procent under 2017, 2,1 procent under 2018 och 2,9 procent för 2019. I april vände inflationen uppåt efter den svaga siffran för mars och KPIF prickade inflationsmålet. Inflationstakten (KPI) steg från 1,3 till 1,9 procent. Den underliggande inflationen (KPIF) ökade från 1,5 till 2,0 procent. KPIF exklusive energi steg från 1,0 till 1,6 procent i april. Såväl Riksbanken som marknaden förväntade sig en återhämtning i april men inflationen klättrade mer än väntat. Högre priser på drivmedel och transporter bidrog mest till ökningen samtidigt som effekten av en svagare krona har hållit inflationen uppe. Avvikelsen från medelprognosen förklaras främst av samma faktor som den oväntat svaga siffran för mars, det vill säga resor kring påsk. Ovanstående effekter väntas inte ha en långvarig verkan. Inflationsförväntningar var oförändrade i maj, enligt Prosperas enkät. På ett och två års sikt ligger inflationsförväntningarna på 1,7 respektive 1,9 procent och på fem års sikt ligger förväntningarna på 2,0 procent.

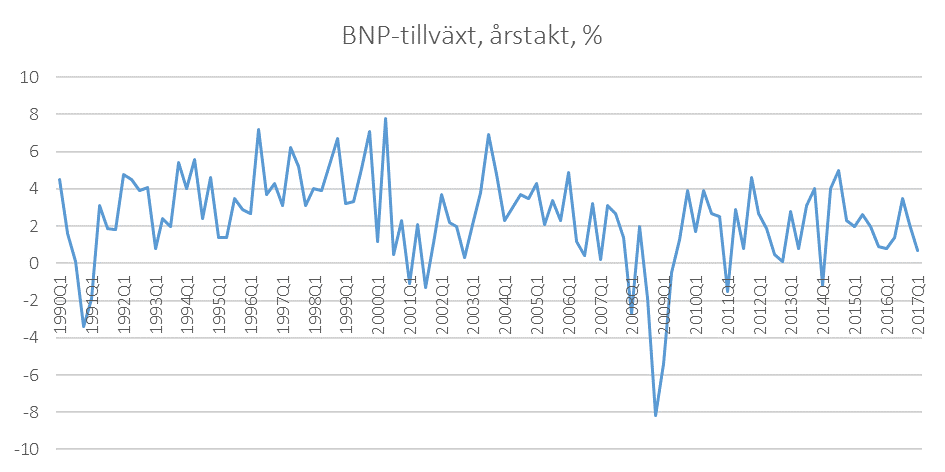

Under det fjärde kvartalet växte svensk ekonomi 2,3 procent i årstakt. Tillväxten för det tredje kvartalet reviderades dock ned från 2,8 till 2,4 procent. För helåret 2016 slutade tillväxten på 3,3 procent, att jämföra med 2,6 och 4,1 procent för 2014 respektive 2015. Riksbankens senaste prognos pekar mot en BNP-tillväxt på 2,8 och 2,3 procent för 2017 respektive 2018.

Mellan mars och april månad sjönk bostadsrättspriserna 0,2 procent, enligt HOX-index. Bland storstadsregionerna såg Malmö störst nedgångar (-0,9%) medan prisnedgången var något försiktigare i Stockholm och Göteborg (-0,3%). På ett års sikt har dock prisuppgången varit starkast i Malmö (18,8%) följt av Göteborg (14,5%) och Stockholm (4,7%). Villapriserna ökade dock 3,2 procent i april.

I slutet av maj var Stockholmsbörsens storbolagsindex OMXS30 upp drygt 7,4 procent sedan årsskiftet. Under 2016 steg indexet 4,9 procent. De senaste veckorna har den 10-åriga marknadsräntan sjunkit något och per den 22 maj låg räntan på 0,53 procent, att jämföra med 0,55 procent vid årsskiftet. I mitten av maj noterades räntan över 0,75 procent. Det föregående året inleddes med lägre räntor med bottennoteringar kring Brexit-omröstningen. Framåt hösten vände dock räntorna uppåt. Sedan årsskiftet har den svenska kronan, i termer av valutakursindexet KIX, försvagats drygt 0,73 procent.

Europa – Inflationen åter kring målet i april

Under det första kvartalet växte Eurozonens ekonomi 1,7 procent i årstakt. Tillväxten för det fjärde kvartalet 2016 reviderades även upp från 1,7 till 1,8 procent, samma tillväxttakt som för det tredje kvartalet 2016. Tillväxten för helåret 2016 slutade på 1,7 procent, något svagare än föregående års tillväxt på 2,0 procent. I samband med ECB:s marsmöte reviderades prognoserna för både inflationen och BNP uppåt i jämförelse med den senaste prognosen från december. Under 2017 förväntas ekonomin växa 1,8 procent enligt ECB:s beräkningar följt av 1,7 procent för 2018. Den internationella valutafonden IMF:s prognos ligger något lägre med en förväntad tillväxt på 1,7 respektive 1,6 procent för 2017 och 2018.

De senaste månaderna har inflationen rört sig relativt ryckigt inom Eurozonen. Från december till januari steg inflationstakten från 1,1 till 1,8 procent. I februari nådde inflationen målet på 2 procent för att sedan falla tillbaka till 1,5 procent i mars. I april steg inflationstakten återigen mot 2 procent med stöd av högre priser på transporter, paketresor och uppvärmningsolja. Kärninflationen (ex. energi) steg från 0,9 till 1,3 procent i april. Givet att uppgången av inflationen drivs till stor del av energipriser är kampen fortfarande inte över för den europeiska centralbanken ECB, även om ”headline”-siffran återigen steg till nivåer kring målet under april. Centralbankens marsprognos pekar mot en inflationstakt på 1,7 procent för 2017 och 1,6 procent för 2018. ECB lämnade penningpolitiken oförändrad vid det senaste mötet i april. Den europeiska centralbanken avslutade det föregående året med att skjuta fram slutpunkten för stödköpsprogrammet från mars till december 2017. Omfattningen av stödköpen har dock trappats ned från 80 till 60 miljarder euro per månad sedan inledningen av april. Nästa räntebesked offentliggörs den 8 juni och innan dess väntar ytterligare en inflationsrapport.

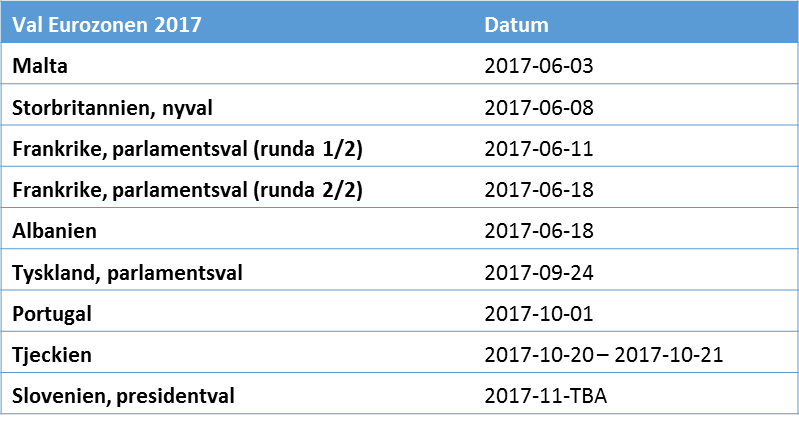

I början på juni intensifieras även den europeiska valcirkusen. Den 8 juni är det nyval i Storbritannien. Premiärministern Theresa May överraskade marknaden tidigare under våren när hon utlyste valet. Opinionsundersökningarna pekar mot en fördel för det sittande Torypartiet och valet kan ses mot bakgrund av att May vill stärka sitt mandat i relation till oppositionen som är skeptiska till Brexit-planerna. I samband med att nyvalet utropades meddelade EU-kommissionen att ”de riktiga förhandlingarna” kring Brexit inte kommer att inledas förrän efter nyvalet. Regeringen May påbörjade formellt Brexit-processen, det vill säga aktiverade artikel 50 i Lissabonfördraget, i slutet av mars. Parterna har två år på sig att förhandla fram skilsmässoavtalet samtidigt som Storbritannien måste teckna nya handelsavtal. Under förhandlingstiden omfattas Storbritannien fortsatt av europeiska lagar och förordningar. I samband med aktiveringen av Brexit har även Skottland återigen tagit upp frågan om självständighet, vilket kan försvåra processen ytterligare.

Tidigare i maj besegrade Emmanuel Macron motståndaren Marine Le Pen i det franska presidentvalet, med 66 procent av rösterna att jämföra med 33 procent för Le Pen. Det franska valresultatet är ännu ett bakslag för den populistiska och EU-skeptiska högervågen. Macron vill stärka EU inom områden så som skatter, miljö och försvar. Hans inrikespolitiska agenda innehåller bland annat minskningar av antalet statsanställda, en uppluckring av arbetsrätten och sänkt företagsskatt. I början på juni väntar val till det franska parlamentet, där Macron inte har någon representation i dagsläget eftersom han inte kandiderade för något av de etablerade partierna. Opinionsundersökningarna pekar dock mot att Macrons rörelse En Marche! tillsammans med koalitionspartnern Mouvement démocrate kan gå starkt fram i valet.

Från marknadens synpunkt är det framförallt valet till den tyska förbundsdagen, i slutet av september, som är i fokus. Angela Merkel har suttit som förbundskansler sedan slutet av 2005 men opinionsundersökningarna indikerar ändå en ledning för hennes parti CDU. Samtidigt har det socialdemokratiska partiet gått framåt i undersökningarna under den senaste tiden, vilket står i kontrast till utvecklingen i det holländska och franska valen där de socialdemokratiska alternativen presterade svagt. I det regionala valet i Nordrhein-Westfalen, som är Tysklands mest folkrika stat, vann CDU 32 procent av rösterna följt av socialdemokraterna med 31 procent, vilket av många bedömare ses som något av en temperaturmätare inför valet senare i höst. Utifrån opinionsundersökningarna ser stödet för det högerpopulistiska partiet Alternativ för Tyskland ut att ha minskat något de senaste månaderna, vars nationalistiska politik står i skarp kontrast till Merkels ”öppna gränser”-politik.

Ett potentiellt orosmoln, som kan segla upp på himmeln igen, är den grekiska skuldfrågan. Grekland riskerar default i juli om inte ett nytt avtal sluts. Eurogruppmötet, tidigare i maj, ledde inte fram till något avtal angående ett nytt stödpaket. Det fanns förhoppningar från grekiskt håll om att nyligen införda reformer i form av sänkta pensioner och skattehöjningar skulle räcka för skuldlättnader. Enligt Eurogruppens ordförande Jeroen Dijsselbloem är dock parterna nära en uppgörelse och frågan ska diskuteras vidare vid nästa möte 15 juni.

I slutet av april var MSCI-index för Europa upp drygt 12,05 procent i svenska kronor sedan årsskiftet medan aktieindexet för Eurozonen har stigit 13,44 procent. Förhoppningarna är högt ställda för europeiska aktier, efter år av relativt svag utveckling. Detta har lett till att många investerare ser värderingarna som attraktiva i jämförelse med andra utvecklade regioner.

USA – Ökad Trump-oro i och med fokus på Rysslandsutredningen

Under årets tre första månader växte den amerikanska ekonomin 0,7 procent i årstakt, att jämföra med 2,1 procent för det fjärde kvartalet 2016. Under helåret 2016 ökade BNP 1,6 procent efter en tillväxt på 2,4 och 2,6 procent för 2014 respektive 2015. IMF:s senaste prognos pekar mot att tillväxttakten ökar till 2,3 procent för helåret 2017 och 2,5 procent för 2018.

Federal Reserve lämnade styrräntan oförändrad vid majmötet. I kommentaren som släpptes i samband med räntebeskedet noterade den amerikanska centralbanken att tillväxten saktade in något under det första kvartalet men bedömningen är att nedgången är tillfällig. Federal Reserve räknar även med att inflationen kommer att stabiliseras kring målet på medellång sikt och att arbetsmarknaden kommer att stärkas något ytterligare. Den amerikanska centralbanken höjde styrräntan från 0,50-0,75 till 0,75-1,00 procent i mars efter att de justerade upp räntan från 0,25-0,50 till 0,50-0,75 procent i slutet av det föregående året. Beslutet att lämna räntan oförändrad vid majmötet var i linje med förväntningarna. Marknadens prissättning pekar dock mot en högre sannolikhet för en räntehöjning vid nästa möte den 14 juni.

Den amerikanska centralbanken utformar penningpolitiken från ett kombinerat inflations- och arbetslöshetsmål. Statistiken från U.S. Bureau of Labor Statistics visade att sysselsättningen ökade med 211 000 arbeten i april, vilket var något starkare än väntat. Den redan svaga siffran för mars revideras dock ned till ännu lägre nivåer från 98 000 till 79 000. Arbetslösheten sjönk från 4,5 till 4,4 procent, vilket är den lägsta nivån sedan maj 2007. Federal Reserves favoritinflationsmått PCE-index sjönk från 1,8 till 1,6 procent (exklusive mat och energi) i mars, konsumentprisindex indikerade även att inflationen föll något i april.

Även om Trump står för osäkerhet och stängda gränser, välkomnade marknaden presidenten med öppna armar efter valet mot bakgrund av löften om sänkta företagsskatter, infrastruktursatsningar och regellättnader. Efter det första misslyckade försöket med att ersätta Obamacare och det hafsigt framtagna utkastet för skattereformer tonades dock förväntningarna ned. Det ökade fokuset på Vita husets kopplingar till Rysslands-utredningen har även lett till att många investerare är oroliga över att republikanernas skattereformer och infrastruktursatsningar kommer att skjutas på framtiden.

För en kort tid verkade det som att Trump-administrationen hittat en något stadigare kurs. I början på maj lyckades republikanerna rösta igenom en ny sjukvårdslag i representanthuset. Det var dock med en snäv majoritet. Frågan är om och i vilken form lagförslaget kommer att passera det mer moderata senathuset men det var i alla fall en symbolisk vinst för Vita huset efter det misslyckade försöket i mars. Trump hävdade sig även på den utrikespolitiska arenan med ingripande i Syrien och Afghanistan. I april rapporterade även amerikanska medier att den kontroversiella rådgivaren Steve Bannon fått mindre ansvar medan de mer erfarna ekonomiska och utrikespolitiska rådgivarna fått större inflytande, vilket gav intrycket av att det nu var ”the grownups” som skulle sätta agendan.

Förväntningarna för en nystart släcktes dock snabbt efter att Rysslandsutredningen återigen hamnade i fokus. Först sparkade presidenten FBI-chefen James Comey, som hade det yttersta ansvaret för den pågående utredningen kring rysk inblandning i presidentvalet, denna utredning innefattar även möjliga kopplingar till Trump-kampanjen. New York Times rapporterade senare att Donald Trump bad Comey att avbryta den federala utredningen av den tidigare nationella säkerhetsrådgivaren Michael Flynn. Trump ska bakom stängda dörrar ha sagt ”han är en bra kille. Jag hoppas du kan släppa det här”, enligt minnesanteckningar Comey har fört. Reaktionerna var starka i Washington och kring samma tid rapporterade Washington Post att Trump avslöjat säkerhetsklassad information angående IS till Rysslands utrikesminister under ett möte i det ovala rummet. New York Times rapporterade även att Trump ska ha sagt till den ryska utrikesministern att den sparkade FBI-chefen ”var en riktig knäppgök” och att ”jag var under stor press på grund utav Ryssland. Det är över nu”. Uppgifterna kommer enligt tidningen från det officiella mötesprotokollet och dementeras inte av Vita husets pressekreterare. Föregående vecka meddelade det amerikanska justitiedepartementet att man tillsatt en särskild åklagare som ska utreda den ryska inblandningen i valet och kopplingarna till Vita huset. Den före detta FBI-chefen Robert Mueller kommer att leda utredningen. En särskild åklagare har större befogenheter och en högre grad av oberoende från den federala åklagarmyndigheten. Enligt Washington Post är en person som arbetar nära Trump i Vita huset identifierad som mycket intressant i den pågående Rysslandsutredningen.

Wall Street ignorerade först den växande Rysslandsskandalen och fokuserade på de mestadels starka kvartalsrapporterna. I mitten av föregående vecka veknade dock motståndet och under onsdagen föll New York-börsen 1,8 procent. Sedan dess har riskaptiten återhämtat sig om än att dollarn under de senaste veckorna har raderat hela uppgången sedan valet i förhållande till euron. Sedan årsskiftet är MSCI USA upp 7,7 procent i dollartermer. I svenska kronor är uppgången endast 3,22 procent, på grund av att dollarn försvagats något efter årsskiftet.

Japan – Femte kvartalet i rad med positiv BNP-tillväxt

Under det första kvartalet växte den japanska ekonomin 2,2 procent i årstakt. Det var det femte kvartalet i rad med positiv tillväxt, en svit som Japan inte lyckats prestera på över ett decennium. Tillväxten för det fjärde kvartalet reviderades även upp från 1,2 till 1,4 procent. IMF:s senaste prognos pekar mot att ekonomin växer 1,2 procent under 2017 och 0,6 procent under 2018. Den japanska ekonomin har gynnats av förmånliga valutakurser och det är exporten som har lett tillväxten. Från det perspektivet är Trump-administrationens policy ”America first” ett orosmoment, då Japan är en av USA:s största handelspartnerns. Trump inledde sin ämbetsperiod med att avbryta förhandlingarna kring det asiatiska handelsavtalet Trans-Pacific Partnership (TPP) och han har tidigare pekat ut handelsöverskottet mot Japan som ett problem. I mitten av april träffades dock bägge ländernas handelsministrar för ett församtal om ett nytt bilateralt frihandelsavtal, vilket efterföljdes av samtal mellan Japans vice premiärminister och USA:s vice president. Tidsrymden för ett potentiellt nytt avtal är okänt. Framförallt är det inom jordbruks- och biltillverkningssektorerna som tvistefrågan förväntas ligga länderna emellan. Företrädare från den japanska regeringen har även sagt att de vill fortsätta med förhandlingarna kring TPP, utan Washington, samtidigt som man hoppas att USA slutligen ska komma tillbaka till förhandlingsbordet. Samtidigt är Japan även en viktig partner för USA i Stillahavsregionen ur en rad andra perspektiv mot bakgrund av den ökade osäkerheten kring Nordkoreas missiltest och det allt mer spända läget i det Sydkinesiska havet.

Kärninflationen (ex. färsk mat) klättrade över nollstrecket i januari men den ligger fortsatt på mycket svaga nivåer. I mars var inflationstakten oförändrad på 0,2 procent, upp från 0,1 procent i januari. Det är en bra bit kvar till inflationsmålet på 2 procent. Arbetslösheten var oförändrad på 2,8 procent i mars, vilket är den lägsta nivån sedan juni 1994. Arbetslösheten har emellertid legat på låga nivåer under en längre tid och det verkar än så länge inte givit något större avtryck på prisbildningen. Inflationen har fått stöd av högre oljepriser och en valutaförsvagning sedan det amerikanska valet, medan det inhemska pristrycket varit svagare. Bank of Japan behöll styrräntan på -0,1 procent vid mötet i april och centralbanken lämnade även målet med stödköpsprogrammet (10-årsräntan kring 0 procent) oförändrat. Nästa räntebesked kommer i mitten av juni.

Sedan årsskiftet fram till slutet av april har den japanska aktiemarknaden, i termer av MSCI Japan, stigit drygt 3,83 procent i svenska kronor.

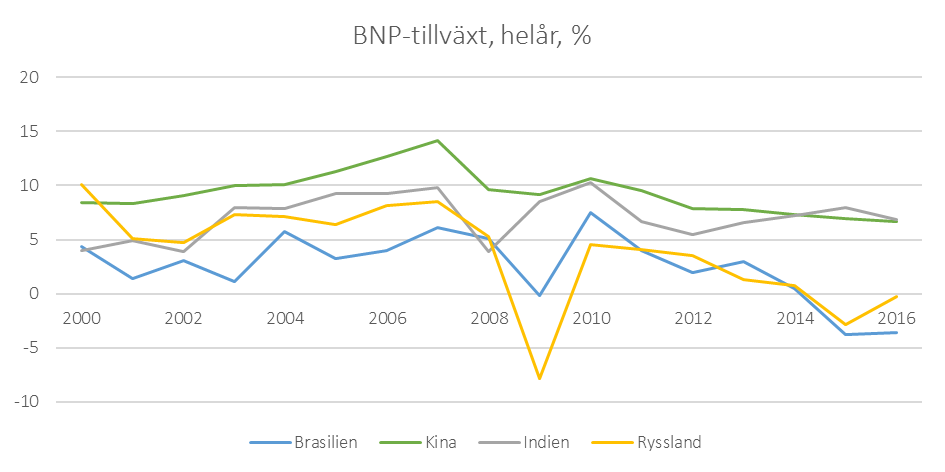

Tillväxtekonomier – Kina lanserar ny ”sidenväg”

De senaste elva kvartalen har Brasiliens ekonomi gått kräftgång. Under det föregående årets tre sista månader föll tillväxten 2,5 procent och under helåret 2016 sjönk den 3,6 procent, vilket var i linje med utvecklingen under 2015. Den internationella valutafonden IMF:s senaste prognos indikerar dock ljusare tider framöver med en förväntad tillväxt strax över nollan under 2017 och 1,7 procent under 2018. Återhämtningen väntas få stöd av en mjukare penningpolitik, som en följd av att inflationen har närmat sig målet.

De senaste åtta månaderna har inflationen sjunkit. I april sjönk inflationstakten från 4,6 till 4,1 procent, ned från nivåer över 10 procent vid årsskiftet 2015/2016. I januari sjönk inflationstakten till centralbankens toleransnivå (4,5% +/- 2%) för första gången på nästan två år. I oktober sänkte centralbanken styrräntan för första gången på fyra år och sedan dess har räntan sänkts ytterligare fem gånger. Efter aprilmötet ligger styrräntan på 11,25 procent att jämföra med 14,25 procent innan oktober.

Högre råvarupriser lyfte den brasilianska aktiemarknaden drygt 80 procent under 2016. Samtidigt var det ett politiskt skakigt år som kulminerade i att presidenten Dilma Rousseff tvingades bort från sitt ämbete. Parlamentet beslutade att ställa presidenten inför riksrätt efter skandaler som involverar det statligt kontrollerade oljebolaget Petrobras. Efterträdaren Michel Termer betraktas som något mer företagsvänlig av marknaden. Samtidigt ser inte härvan kring Petrobras ut att vara överspelad ännu. I mitten av april godkände högsta domstolen en formell utredning av 74 politiker, varav 8 är ministrar i regeringen. I mitten av maj rapporterade även Brasiliansk media att president Termer misstänks ha givit sitt medgivande till att muta den före detta talmannen för att motverka att han vittnar i samband med korruptionsutredningen.

Efter att uppgifterna kring presidenten läckte föregående vecka föll São Paulo-börsen nästan 9 procent och raderade ut hela vinsten sedan årsskiftet. I svenska kronor är MSCI Brazil ned drygt 2,57 procent sedan årsskiftet.

Under det första kvartalet växte Rysslands ekonomi med 0,5 procent i årstakt. Under det föregående årets sista kvartal klättrade tillväxten över nollstrecket, efter sju kvartal med negativ tillväxt. Tillväxten för helåret 2016 slutade på -0,2 procent, vilket var starkare än väntat. Det ryska finansdepartementet hade räknat med en nedgång på -0,6 procent. I samband med att siffran för 2016 släpptes reviderades även tillväxten för 2015 upp från -3,7 till -2,8 procent. Den starkare tillväxten drevs av råvaruindustrin och tillverkningssektorn medan konsumentinriktade sektorer så som hotellnäringen och detaljhandeln backade. IMF räknar med att den positivare trenden fortsätter i Ryssland under de kommande åren, efter en period med recession mot bakgrund av lägre oljepriser och ekonomiska sanktioner. Valutafonden reviderade upp prognoserna något i april. Tillväxten väntas sluta på 1,4 procent för både 2017 och 2018. I början på maj dippade Brent-oljan under 50 USD för den första gången sedan årsskiftet, efter rapporter om ökade amerikanska oljelager. Oljepriset vände dock senare uppåt efter att Ryssland och Saudiarabien signalerat att man står bakom gemensamma nedskärningar av oljeproduktionen till och med mars 2018. De vill även minska oljelagren för att trygga prisstabiliteten. Tillsammans kontrollerar de två länderna drygt en femtedel av världens utbud av olja.

Den ryska centralbanken överraskade med en sänkning av styrräntan från 10,00 till 9,75 procent i mars och sänkte även räntan ytterligare till 9,25 procent vid mötet i april. Åtgärderna infördes mot bakgrund av att rubeln stigit till den högsta nivån på två år, vilket tryckt ned inflationen närmare målet på 4 procent. Centralbanken indikerade även att det kan bli aktuellt med ytterligare räntesänkningar under det andra och tredje kvartalet. I april fortsatte inflationen nedåt från 4,3 till 4,1 procent.

På den politiska arenan är läget dock fortfarande ansträngt. Förhållandet med omvärlden är spänt och den politiska osäkerheten är hög, mot bakgrund av ingripanden i Ukraina och störningarna av det amerikanska presidentvalet. Trump sade under presidentkampanjen att han ville förbättra relationen med Ryssland men konstaterade efter den syriska regimens gasattack att de inte alls kommer överens med Ryssland och att relationen kan vara på den absoluta bottennivån. Trump verkar även ha bytt fot när det kommer till NATO, vars spridning närmare Ryssland är en nagel i ögat på Putin. Under kampanjen sade Trump att försvarsalliansen var obsolet vilket skapat oro i Europa, inte minst kring Östersjön. Tidigare i maj rapporterade dock Washington Post att Trump delat med sig av högt säkerhetsklassad information till Rysslands utrikesminister och ambassadör under ett möte i Washington D.C., vilket inledde den senaste upptrappningen av utredningen kring huruvida det finns eller har funnits något inofficiellt samröre mellan Vita huset och Ryssland.

Under 2016 rusade den ryska aktiemarknaden, likt Brasiliens, med stöd av högre råvarupriser. Sedan årsskiftet har dock MSCI Russia backat 11,65 procent i svenska kronor.

Indien avslutade det föregående årets sista kvartal med en tillväxt på 7,0 procent, ned från 7,3 procent för det tredje kvartalet. Medelprognosen indikerade en kraftigare inbromsning mot bakgrund av att regeringen bytt ut sedlar med höga valörer i november. En åtgärd som var riktad mot att begränsa den svarta ekonomin. En rad månatliga tillväxtindikatorer föll dock under november och december, vilket kan indikera en möjlig nedrevidering. Inköpschefsindex PMI för både tillverknings- och tjänsteindustrin vände dock snabbt uppåt efter fallen i slutet 2016 och båda indikatorerna ligger över 50-strecket, vilket indikerar att aktiviteten i ekonomin ökar. Under det föregående året inledde regeringen en rad åtgärder för att modernisera företagsklimatet och förenkla den tungrodda byråkratin genom att ersätta systemet med regionala skatter, tullar och avgifter med en standardiserad moms. De senaste åren har dock Indien imponerat i jämförelse med råvarutunga tillväxtekonomier som Brasilien och Ryssland men även Kina. Under 2015 gick landet om Kina i tillväxttakt med en BNP-tillväxt på 7,6 procent. IMF räknar med att Indiens ekonomi växer 7,2 respektive 7,7 procent för 2017 och 2018.

Indiens centralbank sänkte styrräntan från 6,5 till 6,25 procent i oktober 2016 men har sedan dess lämnat räntan oförändrad. Sedan slutet av 2014 har räntan sänkts från nivåer kring 8 procent. I april sjönk inflationen från 3,8 till 3,0 procent. I mitten av 2016 toppade inflationen på nivåer över 6 procent.

I jämförelse med mer råvarudrivna tillväxtekonomier såg Indiens aktiemarknader mer modesta uppångar kring 7,5 procent under 2016. Sedan årsskiftet har MSCI India dock ökat 14,54 procent i svenska kronor.

Kinesisk ekonomi inledde årets första kvartal med en tillväxt på 6,9 procent, vilket var något bättre än vad marknaden hade väntat sig och det var det starkaste kvartalet sedan tredje kvartalet 2015. För helåret 2016 slutade tillväxten på 6,7 procent, vilket är den svagaste utvecklingen på 26 år. Inte helt oväntat ligger den mitt i det spann på en tillväxt mellan 6,5 till 7,0 procent som den kinesiska staten satte som målsättning för 2016. I början av mars indikerade premiärminister Li Keqiang att tillväxtmålet sänks till ”kring” 6,5 procent för 2017. Tillväxten har saktat in under de senaste åren mot bakgrund av svagare global tillväxt. Under helåret 2015 ökade BNP 6,9 procent att jämföra med 7,3 procent för 2014. IMF skruvade upp förväntningarna något för Kina i sin senaste prognos. Förväntningarna för 2017 har reviderats upp 0,4 procentenheter från oktoberprognosen och även 2018 har justerats upp med 0,2 procentenheter. Upprevideringen gjordes mot bakgrund av starkare än förväntad tillväxt för 2016, offentliga investeringar och finanspolitiska åtgärder. IMF:s prognos pekar dock fortsatt mot att inbromsningen fortsätter med en förväntad tillväxt på 6,6 och 6,2 procent för 2017 respektive 2018. Tidigare i veckan sänkte kreditvärderingsföretaget Moodys Kinas kreditbetyg. Betyget sänks från A1 till Aa3 och utsikterna ändras från stabila till negativa. Enligt Moodys förväntas Kinas finansiella styrka försämras de kommande åren, då skulderna fortsätter att öka samtidigt som den potentiella tillväxten avtar. Det är den första gången sedan 1989 som Moodys sänker betyget.

I mitten av maj bjöd den kinesiska presidenten Xi Jingping in ledare från 28 länder för att fira starten av ”The Belt and Road Iniative”, som beskrivits som en ny sidenväg från Kina till Europa. Planen, som först annonserades av Xi under 2013, omfattar stora infrastruktursatsningar i vägar, broar, pipelines och hamnar. Ambitionen är hög och enligt NIKKEI Asian Review är projektet tolv gånger större än Marshall-planen. Initiativet är tänkt att koppla samman Centralasien, Afrika och Europa, vilket motsvarar 65 procent av världens befolkning och en tredjedel av den globala BNP:n. Kina har genom ett konsortium av mestadels statligt kontrollerade banker och fonder samlat motsvarade 240 miljarder dollar i finansiering, vilket dock inte är tillräckligt utan projektet är beroende av stora externa investeringar under de närmaste 15 åren. Enligt kritikerna har kinesiska infrastruktursatsningar i utlandet historiskt sett inneburit blandade resultat. Från ett politiskt perspektiv utgör den nya sidenvägen ett ökat anspråk på den globala ledartröjan från kinesiskt håll. Efter att Trump vann makten med sitt löfte om ”America first” har Kina ökat betoningen på globalism i sin retorik. Initiativet splittrar dock världens ledare och alla länder är inte positivt inställda. Indien är orolig över hur det kommer att förändra maktordningen i det oroliga Kashmirområdet. På samma gång har den geopolitiska osäkerheten ökat i Kinas närområde under den senaste tiden mot bakgrund av Nordkoreas agerande samtidigt som landets expansion i det Sydkinesiska havet är kontroversiell.

Sedan årsskiftet har MSCI China ökat 16,77 procent i svenska kronor.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos Bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.