Veckobetraktelser

- Bear market för oljepriset

- I väntan på rapportsäsongen

Oljeprisets utveckling fortsätter att gäcka marknaderna och under veckan trädde råvaran in i bear market, dvs. priset för WTI såväl som för Brent har fallit över 20 procent sedan den senaste toppnoteringen. Oljeprisets återhämtning sedan bottennoteringen under inledningen av 2016 har varit kraftfull där utbud och efterfrågan har nått balans som en följd av produktionsöverenskommelsen inom OPEC och icke-OPEC länder samt en generell effektivisering i sektorn. Men alltsedan årsskiftet har oljemarknaden handlat åt det negativa hållet, med en acceleration under senaste veckorna i och med ifrågasättande av OPEC och ett nytt överhäng i produktionen. Även om oljepriset inte längre, i samma utsträckning som tidigare, är en proxy på den globala ekonomiska utvecklingen och inte har lika stor del i S&P 500 (energisektorn står för endast sju procent) så har det viss påverkan på sentimentet i marknaderna. Oljepriset handlar återigen på relativt stressade nivåer där 44 dollar utgjorde en teknisk nivå och frågan är nu om priset ska ned under 40 dollar per fat igen. Oljepriset fortsätter alltjämt att vara en sentimentssättare, vilket vi skrev mycket om under slutet av 2015 och inledningen av 2016. Ytterligare fall skulle kunna vara det som får aktiemarknaden att tippa över efter den senaste tidens mer avvaktande och negativt tiltade handel. Vilken potentiell effekt ledarskapsbytet i Saudiarabien som skedde under veckan kan komma att ha på oljepriset får framtiden utvisa och huruvida detta kan komma att påverka den geopolitiska risken i regionen. Utöver detta har vi den kommande noteringen av det statsägda Saudi Aramco, världens största oljebolag, under nästa år som enligt analytiker inte har råd med ett oljepris under 50 dollar per fat och frågan är hur detta kan komma att påverka OPEC och eventuella ytterligare produktionsneddragningar.

Kommer Trump kunna leverera på skattelöftet?

USAs finansminister Steve Mnuchin deklarerade i intervjuer under veckan i TV-kanalerna CNBC och Bloomberg TV att en ”massive tax reform” kommer att realiseras under innevarande år och att administrationen är 100 procent dedikerad till detta. Talmannen Paul Ryan höll senare under tisdagskvällen ett tal kring den eventuella skattereformen där han påpekade att den sittande administrationen ”is going to fix this nation’s tax code once and for all” och att det behöver genomföras innan utgången av innevarande år. Inte mycket nytt framkom och en eventuell skattereform fortsätter att vara en hägring för marknaden, men i det fall den genomförs kommer det vara en positiv trigger för riskfyllda tillgångar. I dagsläget är dock marknadens aktörer allt annat än övertygade och uttalanden vände inte runt det redan negativa sentimentet under tisdagskvällen.

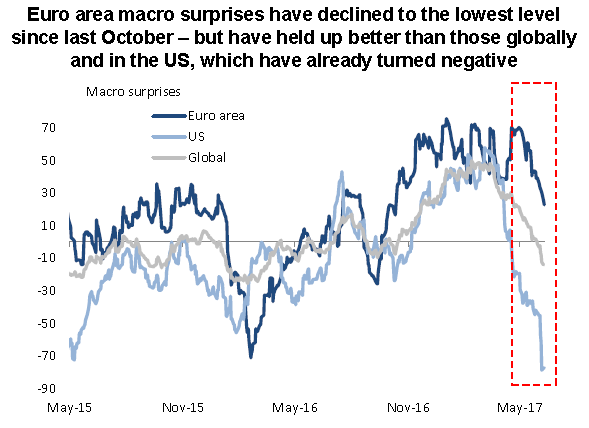

Europeisk makro följer amerikansk

Europeisk makro överraskar i allt mindre utsträckning och följer nu utvecklingen för amerikansk och global makro. Detta i ett skede när övervikten mot europeiska aktier hos många förvaltare ökar samtidigt som amerikansk makro eventuellt visar tecken på bottenkänning i termer av negativa överraskningar. Detta betyder dock inte att europeiska aktier kommer att prestera svagt i absoluta termer utan mer i relativa och att utvecklingen talar för sektorrotation mot mer defensiva sektorer, dvs. ut ur cykliskt och banker.

Källa: Deutsche Bank

Nästa anhalt rapportsäsongen

Kommande veckor sätter rapportsäsongen igång, med kulmen under andra halvan av juli månad för svensk del. De starka rapporterna efter första kvartalet med efterföljande positiva estimatrevideringar har varit en starkt bidragande faktor bakom kursuppgången i aktier under året. Inkommande rapporter, om de än en gång överträffar marknadens förväntningar, kan vara det som återigen sätter riktningen och ger stöd för en vidare uppgång. Ledande makroindikatorer har, som vi skrivit om tidigare, tippat över vilket i kombination med en flackning av räntekurvan har inneburit ett mer avvaktande marknadsklimat generellt under senare tid. Förra veckans säljtryck inom teknologisektorn är likt oljepriset en faktor som påverkar sentimentet med tapp i momentum på uppsidan som följd. Sektorn har dock återhämtat en del av den tidigare nedgången och därmed också motverkat fallen inom energisektorn de två sista dagarna på indexnivå. En stark kvartalsrapport från Oracle under onsdagskvällen, där aktien stärktes över sju procent i efterhandeln ger stöd till sektorn. Vi kan nog inte vänta oss någon tydlig riktning innan rapporterna trillar in på riktigt, utan framryckning sidledes är fortsatt att vänta.

Glad midsommar!

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.