De som inte gör ett aktivt val inom de stora tjänstepensionsavtalen hamnar i de så kallade soffliggaralternativen, som är för defensiva för att passa dem som har långt kvar till pension.

Dagens pensionssystem ställer höga krav på individen. Alla de tre stegen av pensionspyramiden innehåller valmöjligheter och som sparare måste man ta ansvar för sin egen ekonomiska framtid. De unga bär ett särskilt tungt ansvar på sina axlar, eftersom de nya tjänstepensionsplanerna i regel är premiebestämda. Det innebär att premien är bestämd på förhand men inte pensionen, att jämföra med de äldre avtalen där relationen ofta var den omvända. I en premiebestämd plan beror slutresultatet på hur väl man lyckats förvalta de pengar ens arbetsgivare har avsatt till pensionen. Ofta är avsättningarna lägre i de nya pensionsplanerna och det är därmed ännu viktigare att välja rätt, om pensionen i slutändan ska räcka till.

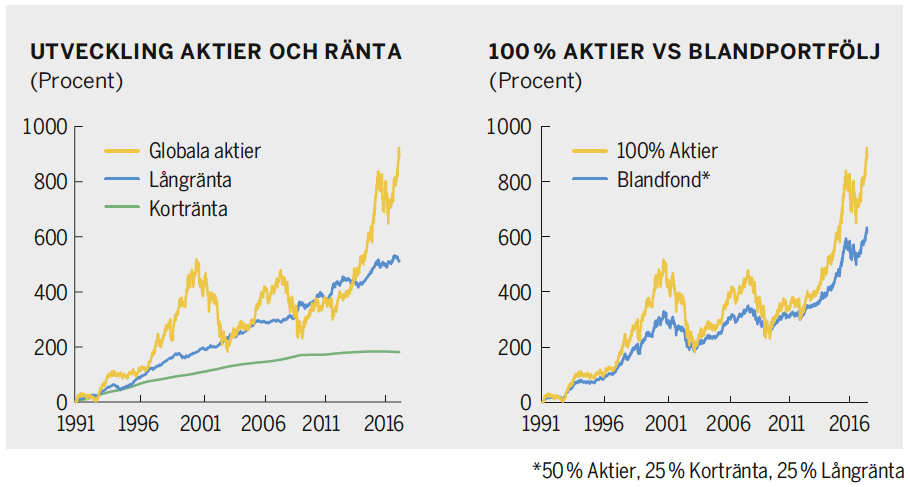

Trots att individens val är avgörande för tjockleken på det sista pensionskuvertet, är det en låg andel av spararna som aktivt väljer sparform och de placeras därmed i olika icke-val. De yngsta spararna, som har mest att vinna på att göra ett aktivt val, är oftast de som är mest inaktiva. Icke-valen är sällan i sig självt dåliga produkter men inom tjänstepensionen är det oftast traditionella försäkringar som är relativt defensiva i sin utformning, till skillnad från premiepensionen, där icke-valet med hjälp av en hävstång har en offensiv aktieexponering som överstiger 100 procent. De yngsta spararna, som har längre tid kvar till pension och därmed är mindre känsliga för kortsiktiga marknadsrörelser, har mycket att förlora på att vara för defensiva. Sett utifrån ett längre tidsperspektiv är trenden tydlig – det har lönat sig att ha en mer offensiv placering.

På 25 års sikt är skillnaden i utveckling mellan en global aktieportfölj och en blandportfölj drygt 270 procentenheter. Under samma tidsperiod har den långa svenska marknadsräntan sjunkit från nivåer kring 13 procent ned till drygt 0,5 procent, vilket har pressat upp obligationspriserna och gett en stark avkastning för långa räntor. En sådan räntemarknad kommer dagens unga förmodligen inte att uppleva under den tid de ska bygga upp sitt pensionskapital. De kortsiktiga svängningarna är visserligen större för aktier men då unga sparare har långt kvar till pensionen har man tiden på sin sida vid börsfall samtidigt som de löpande avsättningarna dämpar risken över tid. Omvänt ökar behovet av att trygga pensionskapitalet när pensionstidpunkten närmar sig.

Om man ser till de stora kollektivavtalade tjänstepensionsplanerna – ITP1, SAF-LO och AKAP-KL – har arbetsmarknadens parter valt traditionella försäkringar som icke-val. De använder sig av olika metoder för att bygga sina portföljer men gemensamt för alla tre alternativen är att de innehåller en garanti. I dagsläget ligger garantierna på historiskt låga nivåer och på längre sikt bör den icke-garanterade avkastningen överstiga den garanterade, vilket leder till att garantin är av mindre vikt för de yngsta medan den är viktigare för dem som inleder sparandet längre upp i åldrarna. Flera av alternativen har dock infört garantiförstärkningar som minskar gapet mellan den garanterade och den icke-garanterade avkastningen strax före pensionstidpunkten.

Portföljallokeringen skiljer sig åt mellan de olika avtalen, där exempelvis icke-valet inom ITP1 (tjänstemän privat sektor) håller en något högre andel aktier på 60 procent fram till 63 års ålder, varefter risken trappas ned. SAF-LO (motsvarade avtal för arbetare) har också en nedtrappning men den inleds generellt något tidigare. Icke-valet inom AKAP-KL (anställda inom kommun och landsting) har samma allokering för alla åldrar, där aktieandelen låg strax under 40 procent vid årsskiftet.

Sammantaget är icke-valen för de stora tjänstepensionsavtalen för defensiva för att passa dem som har 30, 35 eller till och med 40 år kvar till pension. För dessa sparare är det sannolikt bättre att placera kapitalet i fondförsäkring, då spararen själv kan höja andelen offensiva tillgångar. För de sparare som saknar intresse eller kunskap om placeringar och fonder kan en entrélösning vara ett bra alternativ, då försäkringsgivaren fördelar kapitalet åt spararen och många gånger även trappar ned andelen offensiva tillgångar i takt med att man blir äldre.

När spararen blir äldre och närmar sig pensionstidpunkten är traditionell försäkring däremot det rekommenderade förstahandsalternativet. I denna fas handlar det om att säkra det kapital man har byggt upp under sitt arbetsliv, samtidigt som man vill ha en förvaltning som har förutsättningar att leverera även efter att man gått i pension. Här passar de traditionella produkterna väl in, då man har garantin i botten men även möjlighet till avkastning utöver denna. Bland de valbara traditionella försäkringsbolagen har icke-valen ofta bra villkor men det är även en fråga om att välja rätt typ av produkt. Den klassiska modellen med utjämnande återbäringsränta har till exempel många goda egenskaper för äldre sparare.

I teorin är icke-valen designade för att passa alla, vilket såklart inte är möjligt. Inom de stora tjänstepensionsplanerna lutar de åt det defensiva hållet och i praktiken är icke-valen mer anpassade för de sparare som befinner sig i mitten av sitt arbetsliv eller närmare pensionstidpunkten, vilket slår mot de yngre spararna. De unga har visserligen ansvaret för sin egen inaktivitet, men soffliggandet är samtidigt ett ganska utbrett fenomen bland alla generationer.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos Bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.