Placeringsutsikter februari 2018

Inledningen på det nya året har överlag bjudit på euforikänslor, men också tillfällig uppgivenhet om än att det endast skedde de sista skälvande dagarna av månaden. Globala aktier har gått starkt under månaden med den bästa inledningen på ett år sedan 2006, enligt statistiken. Det är framför allt amerikanska aktier som har drivit på sentimentet som en följd av vidare positiva estimatrevideringar och överlag starka kvartalsrapporter. Uppgången för det amerikanska indexet S&P500 har redan tangerat eller passerat målnivån för året för fem av åtta av de mer tongivande strategerna på Wall Street. Det i sig säger inte något mer än att marknaden har inlett året betydligt starkare än förväntat och att risken för kortsiktigare bakslag naturligtvis ökar.

För svensk del har inledningen varit, om än positiv, så betydligt mer blandad givet utfallen i de inkommande kvartalsrapporterna. Det har dels levererats ett antal vinstvarningar som satt viss sordin på stämningen, men även indextunga bolag som Ericsson och H&M har medfört stora nedgångar. Något som blir påtagligt i de flesta aktiva Sverigefonder, men i alla passiva indexfonder. Även om det har levererats en betydande andel utdelningshöjningar så har rapporterna överlag ändå varit på den mer negativa sidan i Sverige med efterföljande estimatjusteringar på nedsidan.

Sentimentet bland fondförvaltare på topp

Den amerikanska storbanken Bank of America Merill Lynch genomför en undersökning bland globala fondförvaltare som ger en god inblick i positioneringen och sentimentet i marknaden. Informationen bör huvudsakligen ses som en kontraindikator, det vill säga när förvaltare är kraftigt överviktade i ett tillgångsslag är det snarare en säljsignal än något annat och omvänt förhållande när förvaltarna har ökat på sina kassapositioner och minskar andelen aktier till exempel så innebär det att ett köpläge närmar sig. Den senaste undersökningen visar att fondförvaltare är överviktade aktier, underviktade obligationer och neutrala vad gäller kassapositioner. Inom tillgångsslaget aktier är förvaltarna underviktade USA, medan Europa, Japan och tillväxtmarknaderna utgör övervikter. Även om andelen kassa anses ligga på en neutral nivå så har den kommit ned under avslutningen av föregående år och befinner sig nu på de lägsta nivåerna sedan 2013. En fortsatt minskning av dessa positioner ska ses som negativt då det innebär ett minskat stöd för aktier. Överlag får sentimentet anses vara på den positiva till mycket positiva sidan. Denna typ av undersökning skall naturligtvis inte enskilt vara en avgörande faktor vad gäller beslutsfattande, men det ger en fingervisning om hur marknaden är positionerad och den har historiskt varit en relativt god kontraindikator på sentimentsskiften.

Är det för positivt?

Den naturliga frågan är då om läget är för positivt och investerarna alltför optimistiska? Kortsiktigt kan det mycket väl vara så och i skrivande stund eller de senaste dagarna har vi upplevt en förhöjd volatilitet som en följd av framför allt tydligt stigande räntor, vilket föranlett vinsthemtagningar efter den starka inledningen på året. Tar vi ett steg tillbaka och tittar på 2017 så var det ett år då det mesta gick rätt. Marknaderna skakade av sig negativa nyheter förvånansvärt lätt och avslutningen medförde rejält positiva estimatrevideringar i den amerikanska marknaden till följd av Trumps skattereform. Det faktum att vi har upplevt en historiskt lång period i USA utan nämnvärda korrektioner talar också för att vi närmar oss någon form av negativt utfall. Samtidigt visar statistiken på att marknaden tenderar att fortsätta upp trots långa uppgångar och att trenden snarare avtar innan marknaden viker ned mer betydande och där befinner vi oss inte ännu. Den alltjämt positiva makroutvecklingen och överlag fördelaktiga kvartalsrapporter talar fortfarande för aktier och de sista dagarnas ränteuppgång är egentligen något positivt. Dock blir det oro i leden när det går för fort och uttalanden som att detta är ”all-in, things-are-good-and everyone-knows-it”-fasen bidrar inte positivt.

Vi håller alltjämt en positiv hållning till riskfyllda tillgångar, men vilket vi redogjorde i vår Utblick 2018: Positivt klimat, men sänk avkastningskraven det finns fog för att vara mer selektiv.

Av: Kaj Elfgren och Jon Arnell

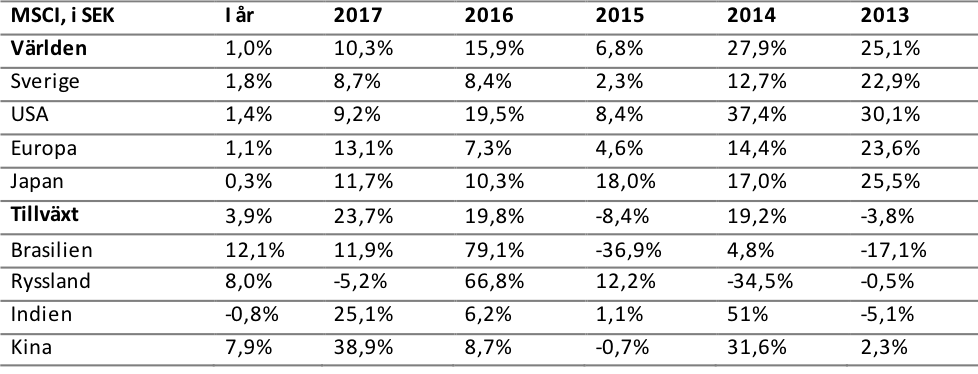

Utveckling aktieindex, i svenska kronor

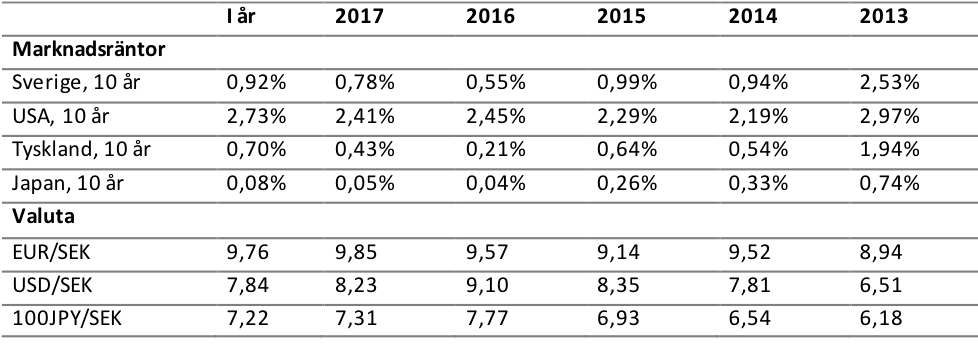

Marknadsräntor/valuta

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 31 januari.

Sverige – Valet och bostadsmarknaden i fokus

De ekonomiska indikatorerna ligger fortsatt på relativt starka nivåer, även om utvecklingen på bostadsmarknaden är ett orosmoment. Under det tredje kvartalet växte ekonomin 2,9 procent i årstakt. Konjunkturbarometern backade i januari – likt föregående tre månader – men den ligger kvar på en nivå som signalerar att läget är starkare än normalt. Inköpschefsindex PMI noteras också en bra bit över tillväxtgränsen för både tjänste- och tillverkningssektorn, fast den senare inledde året med en nedgång. Regeringens ”valårsbudget” är även relativt expansiv samtidigt som penningpolitiken är rekordmjuk. Konjunkturinstitutet räknar med att ekonomin växte 2,5 procent under 2017 och att tillväxttakten ökar till 2,9 procent under 2018, för att sedan sjunka till 2,0 procent nästkommande år. De senaste opinionsundersökningarna indikerar ett uppstick för Alliansen, även om resultaten är mixade och de rödgröna ledde i opinionen under föregående år. Oavsett ser det ut som att det blir en relativt svag minoritetsregering som tar över tyglarna för landet, om nuvarande konstellationer håller sig fram till valet.

Riksbanken rörde inte räntan vid mötet i december. Räntebanan förändrades inte heller och Riksbanken räknar liksom tidigare med att höja räntan först i mitten av 2018 för att under senare delen av 2019 passera nollstrecket. Den senaste tiden har inflationen legat kring 2-procentsmålet. Enligt Riksbankens bedömning måste penningpolitiken vara fortsatt expansiv om inflationen ska ligga kvar kring målet. I en öppen ekonomi som Sverige är även Riksbanken styrd av hur utländska centralbanker agerar, särskilt ECB. Stödköpsprogrammet utökades inte men direktionen beslutade om att i förtid inleda återinvesteringar, för de obligationer som förfaller 2019, under början av 2018. De ekonomiska prognoserna var i stort oförändrade. Riksbanken räknar med dämpade bostadsinvesteringar efter prisfallet men bedömer att effekten för BNP-tillväxten kommer att motverkas av ökad efterfrågan från utlandet.

Bostadspriser – Nedgången fortsatte i december

HOX-index visade att bostadspriserna fortsatte nedåt i december. I riket som helhet backade priserna 2,0 procent och på tre och tolv månaders sikt har priserna fallit 7,8 respektive 2,5 procent. Indexet för bostadsrätter i Stockholm har sjunkit till de nivåer som gällde vid mitten av 2015. SEB:s boprisindikator visade även i januari att 43 procent av de tillfrågade hushållen tror på fallande priser under året medan 30 procent förväntar sig att priserna stiger. Möjligen väntar en tillfällig återhämtning inför att ytterligare amorteringskrav införs i början på mars. Samtidigt pekar många mot att utbudet av nybyggda lägenheter kommer att vara fortsatt stort under året och en tillfällig uppgång bör nog inte tolkas som ett trendbrott.

USA – Skattesänkningar, mellanårsval, skuldtak och Trump

Det föregående året avslutades med skattesänkningar på andra sidan Atlanten. Skattereformen omfattar även privatpersoner men det är företagen och börsen som är de stora vinnarna, med en sänkt företagsskatt från 35 till 21 procent. Det var också en politisk seger för Republikanerna som, trots att de kontrollerar kongressens båda kamrar, nådde få framsteg under 2017. I höst väntar val till representanthuset och senaten. Det är det första nationella valet sedan presidentvalet och mellanårsvalen tenderar ofta att bli just en förtroendemättning av den sittande presidenten. Demokraterna ser i nuläget ut att ha medvind i opinionen inför kongressvalet. 2018 inleddes relativt dramatiskt i Washington med en nedstängning av den federala statsmakten, vilket dock inte satte några djupa spår på börsen. Samtidigt är budgetbråket inte löst utan frågan är endast framskjuten ett par veckor. Rysslandsutredningen ligger därutöver som en våt filt över Vita huset. Den särskilda åklagaren Robert Mueller har gått snabbt framåt. Efter att förhör genomfördes med justitieministern under inledningen av året spekulerar bedömare om det snart är presidenten själv som står på tur.

Tillväxten för det föregående årets sista kvartal nådde inte riktigt upp till förväntningarna. För helåret 2017 slutade tillväxten på 2,3 procent, en uppväxling från 1,5 procent för 2016. IMF:s senaste prognos pekar mot att tillväxten ökar ytterligare till 2,7 procent för 2018, för att sedan minska till 2,5 procent under 2019. Arbetsmarknaden fortsätter att stärkas och de senaste månaderna har arbetslösheten legat på låga 4,1 procent. Federal Reserves favoritinflationsmått ligger dock fortsatt kvar en bit under målet. Centralbanken indikerade i januari att de förväntar sig högre inflation framöver. Centralbankens decemberprognos indikerade att tre räntehöjningar är att vänta under året. Vissa utomstående bedömare spekulerar att det kanske till och med blir fyra. Marknadens prissättning pekar mot att den första kommer vid mötet i mars.

Europa – Starkaste tillväxten på över 10 år

Under 2017 växte Eurozonens ekonomi 2,5 procent, den starkaste tillväxten sedan 2007. Inköpschefsindex PMI inledde också 2018 med den högsta noteringen på nästan 12 år. IMF höjde i januari tillväxtprognosen för Eurozonen till 2,2 procent för 2018 och 2,0 procent för 2019. ECB lämnade som väntat styrräntan oförändrad vid årets första räntebesked. Euron stärktes under inledningen av året, trots centralbankens relativt duvaktiga kommunikation kring framtiden för den expansiva penningpolitiken. Centralbankschefen Mario Draghi sa bland annat att det är väldigt låg sannolikhet att styrräntan förändras i år. De senaste tre månaderna har kärninflationen legat stilla på 0,9 procent. Under hösten förlängdes stödköpen av obligationer till och med september i år, men centralbanken drog ned på takten från 60 till 30 miljarder per månad.

Efter månader av politiskt dödläge verkar det som att Tyskland, Eurozonens ekonomiska draglok, närmar sig ett gångbart regeringsförslag. I slutet av januari röstade socialdemokraternas partistämma, med knapp majoritet, för att inleda formella förhandlingar om att fortsätta regera över blockgränsen med Angela Merkels kristdemokrater. Inför valet i september gick socialdemokraterna i opposition och övergav storkoalitionen men nu ser det ut som att de är tillbaka på ruta ett. Under EU-toppmötet i december gav medlemsländerna klartecken att gå vidare till nästa steg av Brexit-förhandlingarna, som avser övergångsperioden och den framtida relationen. Det blir dock väldigt kort om tid att förhandla fram ett handelsavtal innan utträdet i mars 2019. I inledningen av mars väntar parlamentsval i Italien. Populistiska och euroskeptiska partier ligger långt fram i opinionen men någon tydlig koalition saknas. Det väntade dödläget lär öka den politiska och ekonomiska osäkerheten i den europeiska unionen.

Japan – Går vidare med TTP utan USA

I Japan fortsätter ekonomin att växa. I samband med den senaste beräkningen reviderades tillväxten för tredje kvartalet upp från 1,4 till 2,5 procent i årstakt. Ekonomin har växt sju kvartal i rad, en svit som de inte har lyckats leverera på över ett och ett halvt decennium. IMF:s senaste prognos pekar mot att ekonomin ökade 1,8 procent under helåret 2017 och spår en tillväxt på 1,2 procent för 2018. Inflationen tog sig över nollstrecket i början på föregående år och har därefter klättrat till 0,9 procent. Tidigare i januari drog Bank of Japan ned på stödköpen av obligationer med allra längst löptid. Än så länge är det dock en bra bit kvar till inflationsmålet på 2 procent. Penningpolitiken väntas dock vara expansiv en bra bit framöver. I övrigt kan nämnas att Japan och tio andra länder går vidare med frihandelsavtalet TTP, trots att Trump-administrationen lämnade förhandlingarna i början på 2017.

Tillväxtmarknader

Brasilien – Spännande valår präglat av korruptionsskandaler

I höst är det val i Brasilien. Med tanke på de olika politiska korruptionsskandalerna som involverat den sittande presidenten och hans två föregångare kan det bli en spännande tillställning. Troligen kan ökad volatilitet vara att vänta inför valet i oktober. På den ekonomiska fronten ser det ljusare ut då den långdragna recessionen bröts under föregående år. Den senaste BNP-siffran visade att ekonomin växte 1,4 procent i årstakt under det tredje kvartalet. IMF:s senaste prognos pekar mot att ekonomin växte 1,1 procent under helåret 2017 efter att den krympte 3,5 procent under 2016. Under 2018 och 2019 räknar IMF med att tillväxten lyfter till 1,9 respektive 2,1 procent.

Ryssland – Putin sitter kvar ytterligare en mandatperiod

I mitten av mars är det presidentval i Ryssland. Putin meddelade i december att han åter kandiderar och valet lär inte bli någon nagelbitare. Den politiska relationen med omvärlden är fortsatt spänd, efter annekteringen av Krim och inblandningen i andra länders politiska val. Tidigare i veckan släppte USA en lista med över 200 ryska politiker och oligarker med nära koppling till Putin-administrationen. Listningen innebär inga konkreta konsekvenser i nuläget, men ses ändå som en tydlig signal. Ekonomin har dock vänt uppåt efter tidigare lågkonjunktur. Men under det tredje kvartalet saktade tillväxten in till 1,8 procent i årstakt, efter föregående kvartals starka resultat på 2,5 procent. IMF räknar med att tillväxten för helåret 2017 landar på 1,8 procent följt av 1,7 procent för 2018. Under 2017 föll inflationen under målet med mjukare penningpolitik som följd.

Indien – Tillväxten tar fart igen

I Indien ökade farten i ekonomin under det tredje kvartalet med en tillväxt på 6,3 procent, efter fem kvartal med svagare tillväxt. I jämförelse med andra ekonomier har tillväxten legat på mycket höga nivåer. IMF räknar med att tillväxten för 2017 landar på 6,7 procent för att sedan öka till 7,4 respektive 7,8 procent under 2017 och 2019. I slutet av 2016 beslutade regeringen med kort varsel att byta ut sedlarna med högst valör för att begränsa den svarta ekonomin, vilket har pressat tillväxten. Regeringen Modi har infört en rad andra åtgärder för att modernisera företagsklimatet och förenkla den tungrodda byråkratin genom att ersätta systemet med regionala skatter, tullar och avgifter med en standardiserad moms.

Kina – Starkare tillväxt än väntat i Kina

Det föregående året avslutades starkt i Kina. Under fjärde kvartalet växte ekonomin 6,8 procent, samma tillväxttakt som föregående kvartal. För helåret 2017 slutade tillväxten på 6,9 procent, vilket var en uppväxling från 2016 då ekonomin ökade 6,7 procent. Utvecklingen var även starkare än det officiella tillväxtmålet ”kring 6,5 procent” för 2017. IMF räknar med något svalare tillväxt kring 6,6 respektive 6,4 procent under 2018 och 2019. Ökad skuldsättning i ekonomin är ett orosmoment och under 2017 sänkte en rad kreditvärderingsinstitut landets kreditbetyg.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos Bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.<