Placeringsutsikter maj 2018

Den senaste månaden har inneburit en viss återgång i termer av volatilitet efter de kraftiga svängningarna under februari och mars. April har även medfört en återhämtning för världens aktiemarknader överlag, medan räntorna har rört sig uppåt. Vi är fortsatt av åsikten att en ökad volatilitet är det nya normala eller rättare sagt att vi kan vänta oss en återgång till mer normala nivåer och att föregående års nedpressade rörelser snarare var ett undantag än något annat. 2018 har så här långt inneburit mer fluktuationer för såväl tillgångsslag som den makroekonomiska utvecklingen, vilket kan tyda på ett trendskifte alternativt en konsolidering inför ett vidare utbrott åt endera håll.

Vidare tryck uppåt på räntorna att vänta

Centralbankerna håller en mer åtstramande linje med Federal Reserve i spetsen som väntas höja styrräntan ytterligare tre gånger i år. Även om ECB och Riksbanken vid sina senaste respektive möten valde en mjukare linje så ligger överlag fokus på minskade stimulanser. Vi ser en fortsatt ränteuppgång lett av den amerikanska marknaden och även om oron, som måste ses som fiktiv, kring 3-procentsnivån tillfälligt kan ge hack i kurvan så talar historiken för att aktiemarknaden stiger med räntan. JP Morgan, till exempel, visar i en analys att de två tillgångsslagen under de senaste 55 åren har stigit tillsammans upp till en ränta om 5 procent. Historiken visar också att marknaden tenderar att toppa ur i samband med att räntehöjningscykeln avslutas. Medan det är höjningstakten, som vi skrivit om tidigare, i cykeln som ger upphov till oro i marknaden.

Det finns risk att de finanspolitiska stimulanserna, i termer av bland annat skattelättnader, driver på tillväxten mer än väntat i USA och därmed löner och inflation, vilket tvingar Federal Reserve att höja räntan i en snabbare takt än förväntat, något som riskerar att tvärbromsa ekonomin. Finansieringen av skattelättnaderna som kommer ske via obligationsmarknaden i kombination med vidare nedmontering av Federal Reserves balansräkning kommer medföra ytterligare tryck uppåt på räntan.

Riksbanken ser alltmer ut att, mot allt förnuft, inte hinna höja räntan tillräckligt för att skapa utrymme innan nästa konjunkturnedgång, vilket öppnar upp för nya frågeställningar framöver. Direktionen valde vid senaste mötet att skjuta fram en första höjning till slutet av detta året. En inflation som är snubblande nära 2-procentsmålet är tydligen inte tillräckligt, vilket ytterligare sätter press på en redan rekordsvag krona. Givet dominansen av export i den svenska marknaden är en svag krona självklart gynnsamt, men den importerade inflationen lyser alltjämt med sin frånvaro enligt Riksbanken.

Positiva kvartalsrapporter, men marknaden avvaktar

Den amerikanska rapportsäsongen har, med över hälften av bolagen i S&P 500 bakom oss, uppvisat en stark omsättnings- såväl som vinsttillväxt. Trots detta har marknaderna haft det svårt att finna momentum på uppsidan, med frågeställningar kring huruvida detta representerar ett skifte mot en starkare tillväxtmiljö eller om kvartalet utgör en tillfällig topp. Det sistnämnda tydliggjordes i och med Caterpillarrapporten vilken historiskt har varit en god värdemätare på den globala konjunkturen. Bolagsledningen flaggade för att kvartalet mycket väl kan komma att vara högvattenmärket för året, vilket ledde till en reversering för aktiekurserna som följd. Vi har en lång konjunkturuppgång bakom oss där till en början kostnadsbesparingar drivit upp marginalerna, medan vi först senaste kvartalen har erhållit bättre omsättningstillväxt och vi har en amerikansk arbetsmarknad som nu riskerar att sätta press på lönsamheten.

I den svenska marknaden har vi haft relativt svaga kursreaktioner i banksektorn så väl som verkstadssektorn drivet av bostadsmarknads- respektive konjunkturoro, som båda är dominerande sektorer i den totala marknaden. Bolag med mer optimistiska utsikter har dock premierats med starkare kursutveckling som följd. Överlag har rapportfloden varit blandad, där april månad inneburit en återhämtning för marknaden tillbaka till utgångsläget för året.

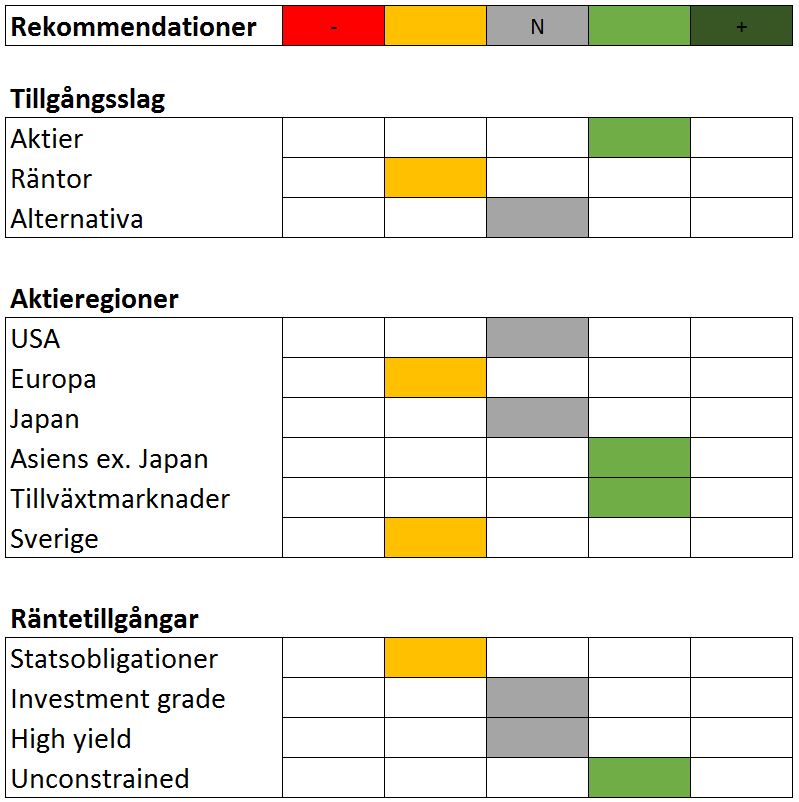

Investeringsstrategi maj 2018 – en något mer försiktig stans

Vi har denna månad valt att genomföra en del förändringar i vår investeringsstrategi för att uppdatera vår sedan tidigare, om än positiva, så något mer försiktiga utblick från årsskiftet. Vi behåller alltjämt en övervikt mot aktier, givet att den makroekonomiska utvecklingen och vinstutvecklingen i bolagen fortsatt ger stöd till tillgångsslaget. Risken för en lågkonjunktur ligger enligt bedömare fortfarande en bit framåt i tiden, men vi känner oss dock något mindre optimistiska om möjligheterna att skapa avkastning framöver. Den stora utmaningen med att hitta alternativ återstår alltjämt – givet det fortsatt låga ränteläget – och aktier är därför än så länge att föredra framför långa räntor. Överlag intar vi en mer försiktig stans till riskfyllda tillgångar och genomför geografiska omallokeringar därefter.

Amerikanska aktier till neutral

Vi väljer att justera upp amerikanska aktier till neutral vikt från tidigare undervikt. Vi gör detta mer i termer av risktänk då dollarn ses som tillflyktsort i tider av oro och då amerikanska aktier tenderar att klara sig bättre relativt sett. Med detta sagt ser vi i detta läget inte en tydligt vikande aktiemarknad framför oss, utan snarare en sidledes utveckling de kommande månaderna samt potential för en starkare dollar.

Relativt svagare utsikter för europeiska och svenska aktier

Europeiska aktier justerar vi ned till en svag undervikt ur ett relativspel då vi ser bättre potential i andra delar av världen. Den europeiska ekonomin tuffar på trots en stark euro, men tillväxten har tappat något det senaste kvartalet. Om detta är starten på en svagare utveckling återstår att se. Samtidigt har bolagsrapporterna inte nått ända fram. Regionen har drivits av en stark export och av den synkroniserade globala tillväxten, men under de senaste månaderna har inköpschefsindex PMI vacklat från tidigare alltför optimistiska nivåer. En kommande inbromsning globalt kommer heller inte kunna kompensera en stark valuta. Utöver detta närmar vi oss en punkt när ECB ska börja dra tillbaka stimulanserna och därmed minska på stödet i marknaderna.

Vi väljer även att ta ned svenska aktier, då vi tror att vi har den bästa tiden bakom oss. Bostadsmarknadsoron har möjligtvis klingat av något, men vi har svårt att se någon annan utveckling än sidledes till svagt negativ framöver. Detsamma gäller själva byggkonjunkturen med sjunkande antal bygglov och byggstarter. Detta har redan haft en negativ effekt på utländskt ägande och kommer med största sannolikhet att spilla över på konsumtionsbeteendet på sikt. Bankerna, som under lång tid haft en överlönsamhet inom bolånemarknaden pressas nu från konkurrerande verksamheter som endast kommer att öka.

Tillväxtmarknaderna förblir en övervikt

Tillväxtmarknaderna förblir en övervikt, medan vi plockar upp Asien något. Vi ser fortsatt goda tillväxtutsikter och mer attraktivt värderade marknader överlag i dessa regioner. Den politiska bilden är mer stabil och beroendet av den amerikanska dollarns utveckling i termer av skulder har minskat över tid.

Flexiblare räntestrategier att föredra

Inom räntetillgångar fortsätter vi att hålla en undervikt mot långa räntor och förblir neutrala mot krediter i termer av såväl investment grade som high yield. Klimatet för företagsobligationer förblir gynnsamt drivet av den mjuka penningpolitiken samt den stabila vinstutvecklingen, om än att kreditspreadarna befinner sig på redan tighta nivåer. Vi fortsätter att föredra mer flexibla räntemandat med potential i en stigande såväl som sjunkande räntemiljö.

Begränsat utrymme för besvikelser

En del faktorer talar för vidare uppgång kortsiktigt, snarare än det klassiska ”sell in May and stay away” vilket för övrigt saknar uppbackning i marknadsutvecklingen under senare år. Med makroöverraskningarna på lägre nivåer, fondförvaltare som har tagit upp kassapositionerna till höga nivåer, investerare som är långa volatilitet generellt sett och där stora delar av den amerikanska marknaden har tappat väsentligt från toppnivåerna finns det utrymme på uppsidan. Detta är kortsiktigt. På längre sikt är det fler faktorer som talar för ytterligare försiktighet och mer fokus på kapitalbevarande åtgärder än att ta del av den sista uppgången. ”Buy-the-dip”-mentaliteten har varit den dominerande under mycket lång tid, men frågan är om inte det är mer taktiskt att ställa om till ”sell-the-rally” framöver.

Överlag är utrymmet för eventuella besvikelser mer begränsat och en lägre grad av stimulerande penningpolitik och generellt sett mogen konjunktur gör att både värderingar såväl som vinstprognoser kan komma under press, vilket föranleder en försiktigare stans på längre sikt.

Av: Jon Arnell och Kaj Elfgren

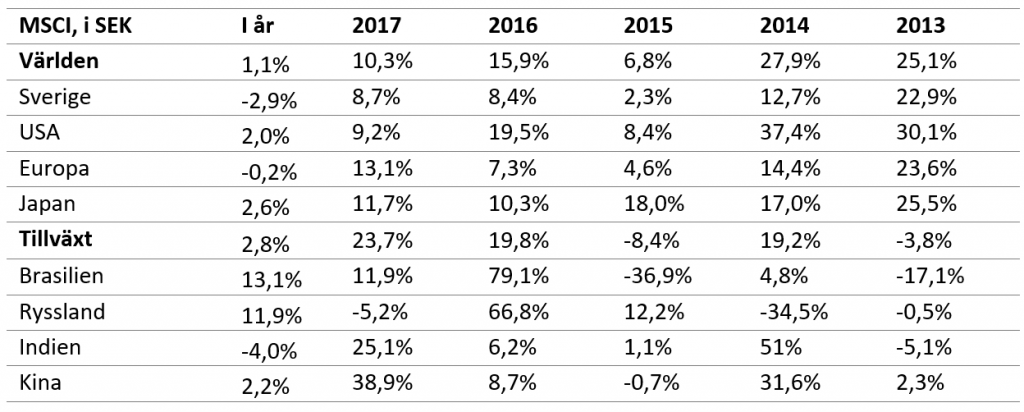

Utveckling aktieindex, i svenska kronor

Marknadsräntor/valuta

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 3 maj.

Sverige – Inflationen prickade målet

Svensk ekonomi hade en relativt stark tillväxt på 2,4 procent under 2017, även om utveckling inte var lika god som under 2016. Under det första kvartalet föll både konjunkturbarometern och inköpschefsindex PMI men de låg kvar på nivåer som signalerar att läget är starkare än normalt. Konjunkturinstitutet räknar med att tillväxttakten ökar till 2,8 procent under 2018, för att sedan sjunka till 2,1 procent nästkommande år. Penningpolitiken ser ut att ligga kvar på rekordmjuka nivåer under hela året samtidigt som regeringens budget är relativt expansiv. Upptakten inför valet har börjat. Opinionsundersökningarna indikerar viss fördel för alliansen men det är ett jämt race mellan blocken. Inget av alternativen ser dock i nuläget ut att nå egen majoritet. Sammanhållningen inom nuvarande politiska konstellationer verkar inte heller ligga på topp.

I mars prickade inflationen (KPIF) Riksbankens mål på 2 procent efter det att februarisiffran kom in under förväntan. Kärninflationen rensad för energi låg dock stilla på 1,5 procent. Riksbanken lämnade styrräntan oförändrad på -0,5 procent vid aprilmötet men sköt fram förväntningarna för en första räntehöjning till slutet av året. Många marknadsaktörer räknar dock inte med en höjning förrän nästa år. I sin kommentar anger Riksbanken att den svagare kronan och högre energipriser har lyft inflationen till målet men att inflationen behöver fortsatt stöd av penningpolitiken. Sedan årsskiftet har kronindex KIX sjunkit över 6 procent och mot euron har kronan försvagats till nivåer som inte har noterats sedan sommaren 2009.

Bostadspriser – Stillastående priser i mars

På ett års sikt har bostadsrätts- och villapriserna fallit 8,6 respektive 1,8 procent enligt HOX-index. I mars indikerade däremot indexet stillastående bostadspriser och sedan januari har priserna rört sig relativt lite. Priserna har däremot inte noterat samma återhämtningar som vid tidigare nedgångar under höstarna 2007, 2008 och 2011. I media noteras samtidigt nya rapporter om inställda och skrotade bostadsprojekt.

USA – Marknaden räknar med räntehöjning i juni

Under det första kvartalet växte USA:s ekonomi 2,3 procent, en bra start på året givet att siffran för det första kvartalet brukar vara svag. För helåret 2017 slutade tillväxten på 2,3 procent, en uppväxling från 1,5 procent för 2016. IMF:s senaste prognos pekar mot att tillväxten ökar ytterligare till 2,7 procent för 2018, för att sedan minska till 2,5 procent under 2019. Centralbanken Federal Reserve avvaktade i april efter höjningen i mars. I mars indikerade flera ledamöter att de väntar sig ytterligare tre räntehöjningar under 2018 men inte tillräckligt många för att höja medianprognosen från två räntehöjningar. Marknadens prissättning pekar mot att nästa höjning kommer i juni. Inflationen har stigit samtidigt som Federal Reserve följer högre löneökningar. De långa marknadsräntorna har under våren stigit till nivåer som inte har noterats på flera år.

Världen inväntar ett eventuellt toppmöte mellan Trump och Nordkoreas diktator, som tidigare under våren träffat USA:s utrikesminister (då CIA-chef) samt både Kinas och Sydkoreas presidenter. Under våren har marknaden även fokuserat på en rad andra geopolitiska spänningar där USA stått i centrum, till exempel Syrien-konflikten och Iran-avtalet. Trumps protektionistiska utspel är även en fråga som ligger högt upp på agendan – särskilt när det kommer till handelsrelationerna med Kina. Trump har dock delvis backat från tidigare hot mot bakgrund av motsättningar från både kongressen och utlandet. I mars meddelade presidentadministrationen till exempel att EU och sex andra länder tills vidare undantas från tullarna på stål och aluminium. Rysslandsutredningen ligger därutöver som en våt filt över Vita huset, samtidigt som skandaler kring presidentens privatliv toppar nyhetssidorna. I höst väntar val till representanthuset och senaten. Det är det första nationella valet sedan presidentvalet och mellanårsvalen tenderar ofta att bli en förtroendemätning av den sittande presidenten. Demokraterna ser i nuläget ut att ha medvind i opinionen inför kongressvalet.

Europa – Ekonomin växte 2,5 procent under första kvartalet

Eurozonen inledde året med en tillväxt på 2,5 procent för det första kvartalet. Sedan årsskiftet har inköpschefsindex PMI fallit tillbaka från höga nivåer. Under 2017 växte Eurozonens ekonomi 2,5 procent, den starkaste tillväxten sedan 2007. IMF höjde i januari tillväxtprognosen för Eurozonen till 2,2 procent för 2018 och 2,0 procent för 2019. Den europeiska centralbanken ECB lät som väntat styrräntan ligga stilla kring nollstrecket i april. I mars tonade ECB ned retoriken och släppte tidigare löften om att de är redo trappa upp sina tillgångsköp om tillväxten försvagas. Beslutet om att slopa den seglivade formuleringen – som hängt med under en längre tid – ses som ett steg mot en normalisering av penningpolitiken. Inflationstakten har dock en bra bit kvar till målet på 2 procent och marknaden förväntar sig inte en räntehöjning förrän nästa år.

Japan – Bank of Japan strök målformulering

I början på det föregående året klättrade inflationen över nollstrecket och sedan dess har kärninflationen stigit till närmare 1 procent. Än så länge är det dock en bra bit kvar till inflationsmålet på 2 procent och penningpolitiken väntas vara expansiv ett bra tag framöver. Bank of Japan lämnade penningpolitiken oförändrad i april, centralbanken tog däremot bort formuleringen att de förväntar sig att inflationsmålet på 2 procent nås under 2019 – en signal på att det är svårt att få upp inflationen trots år av rekordmjuk penningpolitik. Det är relativt bra tryck i ekonomin som nu har expanderat åtta kvartal i rad. En svit som landet inte lyckats leverera på decennier. Under helåret 2017 växte ekonomin 1,7 procent, den starkaste tillväxten sedan 2013. IMF:s senaste prognos pekar mot att ekonomin ökar 1,2 respektive 0,9 procent under 2018 och 2019.

Kina – God tillväxt under inledningen av året

I Kina inleddes året med styrkebesked. Under det första kvartalet växte den kinesiska ekonomin 6,8 procent, en bit över statens officiella mål på 6,5 procent. För helåret 2017 slutade tillväxten i kinesisk ekonomi på 6,9 procent. IMF räknar med något svalare tillväxt kring 6,6 respektive 6,4 procent under 2018 och 2019. Ökad skuldsättning i ekonomin är ett orosmoment och under 2017 sänkte en rad kreditvärderingsinstitut landets kreditbetyg. Tidigare i april meddelade den kinesiska centralbanken att de kommer att sänka reservkraven för bankerna, vilket borde stödja tillväxten. Oron för ett handelskrig ligger dock som en våt filt över Beijing. Under inledningen av året har Trump-administrationen annonserat tullar riktade mot kinesiska varor. Beijings inledande reaktion var mer avvaktande men efter att Vita huset höjde insatserna svarade Kina med mer proportionerliga åtgärder. Ett fullskaligt handelskrig skulle kunna kasta grus i hela det globala maskineriet.

Övriga tillväxtmarknader

Brasilien

Under 2017 vände den brasilianska ekonomin den nedåtgående trenden. Under helåret 2017 växte ekonomin 1,0 procent att jämföra med den negativa utvecklingen de två föregående åren. Under 2018 och 2019 räknar IMF med att tillväxten lyfter till 1,9 respektive 2,1 procent. Den senaste tidens högre oljepriser ger stöd till den råvarutunga ekonomin. Inflationen har även sjunkit från tidigare höga nivåer med lägre styrräntor som följd. I höst är det presidentval i Brasilien, vilket kan bli spännande givet de korruptionsskandaler som involverat den sittande presidenten och hans två närmaste föregångare.

Indien

Mot slutet av 2017 vände tillväxten åter uppåt i Indien. Under det sista kvartalet växte ekonomin 7,2 procent, efter att den nedåtgående trenden bröts under föregående kvartal. Tidigare under året tyngdes tillväxten av regeringens beslut att med kort varsel byta ut sedlarna med högst valör för att begränsa den svarta ekonomin. IMF räknar med att tillväxten för det brutna räkenskapsåret 2017/2018 landar på 6,7 procent för att sedan öka till 7,4 respektive 7,8 procent under kommande år.

Ryssland

Rysslands relation med omvärlden har förmodligen inte varit frostigare sedan det kalla kriget – mot bakgrund av annekteringen av Krim, inblandningen i andra länders politiska processer och stödet till Assad-regimen i Syrien. Efter giftattacken mot en tidigare dubbelagent i Storbritannien höjdes även temperaturen ytterligare varefter en rad västländer utvisade ryska diplomater. Föregående år ljusnade dock de ekonomiska utsikterna och under helåret 2017 växte rysk ekonomi 1,5 procent, jämfört med -0,2 procent för 2016. IMF:s senaste prognos pekar mot att ekonomin ökar 1,7 respektive 1,5 procent under 2018 och 2019. Den senaste tidens allt högre oljepriser är även en välkommen utveckling för den ryska ekonomin.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.