En marknad i vänteläge

Geopolitiska oroligheter i Nordkorea, risk för amerikanskt skuldtakskaos och allmän politisk oreda, inte bara i Sverige, är endast en del av vad som bubblar i marknaderna och färgar investerarnas vilja att ta risk. Addera till det en säsongsmässigt svagare period, allmänt låga handelsvolymer och en generell oro över hur centralbankerna runt om i världen kommer agera i frågan rörande eventuell nedtrappning av stimulanser och på sikt mer åtstramande åtgärder. Federal Reserve ligger i framkant, om än att marknaden inte prisar in samma utveckling som centralbanken prognostiserar vad gäller räntebanan. Den senaste tiden har också inneburit mer mixade signaler från ett antal Fed-ledamöter som en följd av svagare än väntade inflationssiffror och till det kan vi addera frågan kring Fed:s enorma balansräkning som ska bantas. Frågan är när detta arbete kommer att inledas och huruvida banken avvaktar med räntehöjningar under tiden, vilket är troligt.

Den senaste tiden har även fokus riktats mot valutamarknaderna där eurons styrka är påtaglig såväl som dollarförsvagningen och som en funktion av detta har vi fått en uppgång i den svenska kronan med en utradering av tidigare uppgångar i amerikanska aktier i svenska kronor mätt. Generellt drabbas Stockholmsbörsen hårt av kronförstärkningen, givet den stora internationella exponeringen. Eurostyrkan följer på mer hökaktiga kommentarer från ECB och Mario Draghi samtidigt som Trump blir allt mer ifrågasatt och Fed har varit mer avvaktande i sin kommunikation. Trenden i valutaparet stärktes också i och med avsaknaden av nyanser i såväl Janet Yellens som Mario Draghis tal vid respektive framträdande i och med centralbankskonferensen i Jackson Hole under föregående helg.

Det finns dock potential för ett trendbrott i och med en ökande osäkerhet kring det amerikanska skuldtaket, vilket skulle kunna få dollarn likväl som amerikanska räntor att vända upp i det fall ingen överenskommelse nås alternativt att deadline passeras i slutet av september. En eventuellt negativ marknadsreaktion blir dock sannolikt kortvarig, givet den fortsatt underliggande styrkan i den ekonomiska utvecklingen i landet. Men i skrivande stund är det en mer avvaktande marknad med en viss flykt till klassiska ”safe havens” så som guld, den schweiziska francen likväl som den japanska yenen och där räntemarknaden visar på fortsatt pessimism med press nedåt på räntorna.

Den amerikanska storbanken Bank of America Merrill Lynch rapporterade i sin senaste fondflödesrapport att utflöden från amerikanska aktier har pågått i tio veckor, vilket är den längsta perioden sedan 2004. Det totala utflödet uppgår nu till 30 miljarder dollar. Detta trots en fortsatt uppgång för New York-börsens breda index S&P 500. Den senaste tiden har utflödena även drabbat de ledande sektorerna så som teknologi och finans som i högsta grad har varit bidragande till årets uppgång. Utflöden har skett inom såväl värde- som tillväxtorienterade aktiefonder, medan småbolagsfonder har klarat sig betydligt bättre med fortsatta inflöden. Det sistnämnda är i linje med förhoppningarna som alltjämt kvarstår att Trump ska lyckas driva igenom skattelättnader och avregleringar, något som främst kommer att gynna de inhemska bolagen. Även om tron på Trump har avtagit, och i vissa fall uteslutits ur prognoserna, reagerar marknaderna tydligt på uppsidan när spekulationerna kring skattereformer kommer på tal. Aktieflödena har istället gått till Europa, Japan och tillväxtmarknaderna under de senaste tio veckorna, där de sistnämnda snarast framstår som stabila givet den starka utvecklingen hittills i år. Inom räntemarknaderna har flödena gått till amerikanska statsobligationer och ut ur high yield obligationer framför allt. För svenska sparare har dock utvecklingen i de internationella exponeringarna (läs framför allt USA) varit mindre upphetsande givet kronans utveckling.

Max Matthiessens modellportföljer ligger sedan en längre tid tillbaka med en övervikt mot såväl europeiska- som tillväxtmarknads- och asiatiska aktier generellt, medan ränteexponeringarna utgörs av flexiblare mandat kombinerat med lågvolatilitetsalternativ. Vår generella marknadssyn, något vi löpande belyser i våra Veckobetraktelser, har också varit på den mer avvaktande sidan sedan i våras. Fallande momentum i inkommande makrostatistik, höga värderingar, upprepade besvikelser från Trumpadministrationen och avsaknad av bredd i uppgången i den amerikanska aktiemarknaden har i kombination med för högt uppskruvade förväntningar på kvartalsrapporterna och en allmänt avslagen inställning till risk i form av press nedåt på volatiliteten i vår vy skapat en alltför bräcklig marknad. Det mesta talar dock fortsatt för aktier och krediter, givet en synkroniserad global återhämtning, alltjämt låga räntor och en underliggande god utveckling för bolagen. Längden på en uppgångsfas är inte vad som är avgörande, utan externa chocker alternativt en annalkande lågkonjunktur är det och där är vi ännu inte. Men det är nog sunt att ta ned sina avkastningsförväntningar och vara mer selektiv framöver.

Jon Arnell och Kaj Elfgren

- Sverige

– Högsta inflationstakten på sju år

– Överraskade stark tillväxt under andra kvartalet

- USA

– Federal Reserve vill inleda en nedtrappning av balansräkningen ”relativt snart”

– Republikanerna siktar mot skattereformer under hösten

- Europa

– ECB ska diskutera stödköpen under hösten, marknaden väntar sig ett besked i september eller oktober

– Val till tyska förbundsdagen i slutet av september

- Japan

– Oväntat hög tillväxt under det första kvartalet

– Bank of Japan skjuter fram prognosen för inflationsmålet

- Tillväxtmarknader

– IMF höjer tillväxtprognosen för Kina

– Stora svängningar på Sao Paulo-börsen under sommaren

– Nya amerikanska sanktioner mot Ryssland

– Svagare tillväxt i Indien

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 28 augusti.

Sverige – Högsta inflationstakten på sju år

Riksbanken lät reporäntan ligga stilla på -0,50 procent vid räntebeskedet i juli, vilket var i linje med marknadens förväntningar. Prognosen för reporäntan rensades dock för det lättnads-bias på 3 baspunkter (dvs. – 0,53%) som vid aprilprognosen sträckte sig till och med det första kvartalet 2018. Det är en signal från Riksbanken att sannolikheten för ytterligare en räntesänkning har minskat i närtid, denna indikation var även väntad av marknaden. Direktionen betonade dock i sin kommunikation att det inte innebär att ytterligare räntesänkningar är uteslutna. Bortsett från ovan nämnda justering var prognosen för reporäntan oförändrad på längre sikt. Enligt Riksbanken förväntas reporäntan ligga kvar kring nuvarande nivå fram till halvårsskiftet 2018 och räntan förväntas inte stiga över nollstrecket förrän efter halvårsskiftet 2019.

Stödköpen lämnades oförändrade vid räntebeskedet. Vid det föregående mötet, i slutet av april, överraskade Riksbanken med att utöka stödköpen med 15 miljarder kronor, som därmed totalt kommer att uppgå till 290 miljarder kronor vid slutet av året. Cecilia Singsley, Henry Ohlsson och Martin Flodén reserverade sig mot utökningen av stödköpen och Stefan Ingves var tvungen att använda sin utslagsröst vid aprilmötet för att få igenom beslutet. Reservanterna hänvisade i huvudsak till att de befintliga penningpolitiska stimulanserna var tillräckliga.

Inflationssiffran som släpptes innan räntebeskedet var starkare än vad de flesta hade räknat med, vilket centralbanken tog fasta på i sin kommunikation. Samtidigt betonade Riksbanken att det finns en risk för att inflationsförväntningarna är känsligare än vanligt, givet att inflationen har legat under målet under en längre tid. Inflationssiffrorna för juni och juli, vilka släpptes efter räntebeskedet, var även de starkare än väntat. I juli steg inflationstakten (KPI) från 1,7 till 2,2 procent medan den underliggande inflationen (KPIF) steg från 1,9 till 2,4 procent, den högsta siffran sedan december 2010. Den starka uppgången för just juli ser dock ut att vara tillfällig då charterresor var en starkt bidragande faktor och då beräkningen därav är under förändring. Många bedömare pekar mot att en rekyl är att vänta under hösten och den senaste tidens kronförstärkning kommer också pressa inflationen framöver då den har en fördröjd effekt, så vi ska kanske inte räkna med något stort omslag i Riksbankens agerande i närtid. Men fortsätter utvecklingen uppåt kan såklart en räntehöjning komma tidigare än väntat. Nästa räntebesked presenteras den 7 september. Riksbankens prognos för inflationen (KPIF) ligger på 1,8 (1,8) procent för 2017, 1,7 (1,8) procent för 2018 och 2,0 (2,0) procent för 2019.

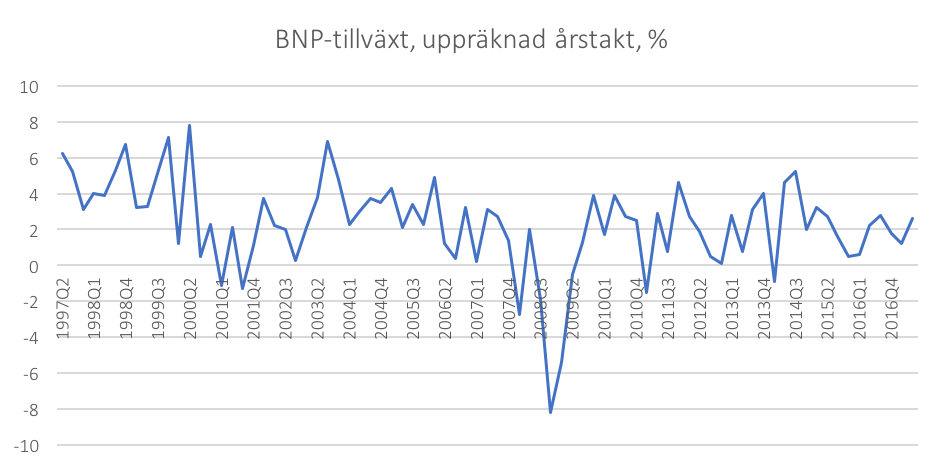

För helåret 2016 slutade tillväxten på 3,2 procent, att jämföra med 2,6 och 4,1 procent för 2014 respektive 2015. Under det andra kvartalet 2017 växte svensk ekonomi 4,0 procent i årstakt, att jämföra med 2,3 procent för det första kvartalet. Tillväxttakten var betydligt högre än vad både Riksbanken och marknaden räknat med. Riksbankens prognos pekade mot en tillväxt på 2,9 procent för det andra kvartalet och i samband med räntebeskedet justerade centralbanken ned BNP-prognosen för 2017 från 2,8 till 2,2 procent, mot bakgrund av att utfallet för det första kvartalet var svagare än förväntat. Prognosen för 2018 höjdes något till 2,4 (2,3 i april) procent medan förväntningarna för 2019 var oförändrade på 2,1 procent.

Finansdepartementet höjde dock sin BNP-prognos tidigare i augusti, efter den starka BNP-siffran för det andra kvartalet. Regeringen förväntar sig att ekonomin växer 3,1 (2,6) procent under 2017 och 2,5 (2,1) procent under 2018 för att sedan sakta ned till 2,0 (2,0) procent under 2019. Finansministern sade i samband med att prognosen presenterades att den ökade tillväxten innebär att reformutrymmet för nästa år uppgår till 40 miljarder kronor, en uppskattning som skiljer sig relativt mycket från vad andra aktörer tidigare bedömt. Konjunkturinstitutets senaste beräkning pekade mot ett reformutrymme på 12 miljarder kronor, vilket skulle kunna höjas till 17 miljarder kronor om regeringen fått igenom sina tidigare föreslagna skattehöjningar i höstbudgeten. Alliansen har dock tidigare hotat med misstroendeförklaringar om regeringen driver igenom sina förslag om bland annat slopad höjning av golvet för statlig inkomstskatt, ändrade regler för fåmansbolag och höjd flygskatt. Föregående helg meddelade regeringen slutligen att man backar vad gäller två av dessa punkter men att de står fast vid flygskatten, dock i modifierad form. I övrigt är det inte uteslutet att det blir en politiskt skakig höst, efter sommarens regeringskris, givet att oppositionens misstroendevotum mot försvarsministern ligger kvar efter IT-skandalen inom Transportstyrelsen. Sommarens händelser, då flera statsråd fick lämna regeringen/”omplacerades”, ignorerades dock mer eller mindre av Stockholmsbörsen. Men blir det en mer utdragen och återkommande kris kan det komma att sätta tydligare spår på marknaden.

I slutet av juli var Stockholmsbörsens storbolagsindex OMXS30 upp drygt 1,3 procent sedan årsskiftet. Under 2016 steg indexet 4,9 procent. Per den 28 juni låg den 10-åriga marknadsräntan på 0,59 procent, att jämföra med drygt 0,55 procent vid årsskiftet. Sedan årsskiftet har den svenska kronan – i termer av valutakursindexet KIX – stärkts drygt 3,59 procent.

Bostadsmarknaden

Under juli månad steg bostadsrättspriserna 1,5 procent i riket som helhet, enligt HOX-index. Bland storstadsregionerna såg Göteborg störst prisuppgångar på 3,4 procent, att jämföra med 1,5 och 0,9 procent för Malmö och Stockholm. På ett års sikt har dock Malmö sett störst uppgångar på nästan 20 procent att jämföra med drygt 6 procent i Stockholm och över 15 procent för Göteborg. På tre månaders sikt har bostadsrättspriserna backat -0,4 procent i Stockholm att jämföra med uppgångar på 3,1 och 1,3 procent i Göteborg och Malmö. Under juli sjönk villapriserna -0,5 procent i landet som helhet och på tre månaders sikt har priserna backat 0,9 procent men på tolv månaders sikt har priserna stigit 9,7 procent. Sett från ett längre perspektiv är prisuppgången ännu större, vilket oroar Finansinspektionen (FI). I juni meddelade FI att de går vidare med sitt förslag om en skärpning av amorteringskravet för hushåll med högre skuldsättning. Förslaget innebär att de hushåll vars belåning överstiger 4,5 gånger bruttoinkomsten ska amortera ytterligare 1 procentenhet utöver det redan befintliga amorteringskravet. Enligt nuvarande regelverk måste den som tar lån på över 70 procent av bostadens värde amortera 2 procent av lånet per år medan lån med en belåning under 70 men över 50 procent måste amorteras med 1 procent per år.

USA – Fed vill inleda en nertrappning av balansräkningen relativt snart

I juni höjde Federal Reserve styrräntan från 0,75-1,00 till 1,00-1,25 procent och i juli lämnades räntan oförändrad. Höjningen i juni var den andra under 2017 efter att Federal Reserve återupptog räntehöjningscykeln vid slutet av 2016 och höjde styrräntan, som tidigare legat oförändrad kring 0,25-0,50 procent sedan slutet av 2015. Protokollet från julimötet indikerade att direktionen är något mer splittrad vad gäller utsikterna för kommande räntehöjningar. Flera av ledamöterna argumenterade för att den något svagare inflationen ger skäl till att avvakta med åtgärder tills trenden åter vänder uppåt. Samtidigt verkar det finnas en relativt bred samsyn inom centralbanken för att en nedtrappning av centralbankens obligationsportfölj, som uppgår till 4 500 miljarder USD, bör inledas relativt snart.

Federal Reserve utformar penningpolitiken från ett kombinerat inflations- och arbetslöshetsmål. I juli var kärninflationen (ex. mat och energi) i termer av KPI oförändrad på 1,7 procent, där den har legat sedan maj. Från januari har inflationen sjunkit från 2,3 procent. Centralbankens favoritinflationsmått PCE-index var oförändrad på 1,5 procent i juni. I samband med junimötet sänkte centralbanken inflationsprognosen för 2017 från 1,9 till 1,7 procent medan prognoserna för 2018 och 2019 var oförändrade på 2,0 procent. Utvecklingen på arbetsmarknaden var dock stark under sommaren med sysselsättningsökningar på över 200 000 personer för både juni och juli och arbetslösheten är nu nere på 4,3 procent. Centralbankens prognos för styrräntan var i stort sett oförändrad på 1,4 procent för 2017 och 2,1 procent respektive 2,9 procent för 2018 och 2019, vilket indikerar att ytterligare en räntehöjning kan vara att vänta innan årsskiftet. Marknadens prissättning pekar däremot i nuläget mot att centralbanken avvaktar nästkommande möten, en höjning kring årsskiftet ses som något mer sannolikt men förväntningarna är ganska jämt fördelade (oförändrad ränta vs. en höjning) hela vägen fram till våren/sommaren 2018. Det kan dock snabbt komma att förändras.

Under det andra kvartalet växte amerikansk ekonomi 2,6 procent (i uppräknad årstakt). Under årets tre första månader var tillväxten något svagare kring 1,2 procent. I samband med att siffran för det andra kvartalet släpptes reviderades även tillväxten för 2014 och 2015 upp något medan tillväxten för 2016 räknades ned med 0,1 procentenheter. Under helåret 2016 ökade BNP 1,5 procent efter en tillväxt på 2,6 och 2,9 procent för 2014 respektive 2015. IMF sänkte tidigare i juni sin tillväxtprognos för den amerikanska ekonomin till 2,1 procent för både innevarande och nästkommande år, att jämföra med aprilprognosen som pekade mot en tillväxt på 2,3 procent för 2017 och 2,5 procent för 2018. Nedrevidering sker mot bakgrund av osäkerheter vad gäller genomförandet av Trump-administrationens expansiva reformagenda. IMF har helt enkelt rensat sin prognos från flera av de antaganden som förväntades öka tillväxten (bland annat skattereformerna) och räknar istället med att finanspolitiken förblir oförändrad. Vita husets egen prognos bygger på att tillväxten stiger till 3 procent per år, vilket många bedömare anser är orealistiskt.

Som nämnts i tidigare månadsbrev rusade marknaden efter det amerikanska presidentvalet, mot bakgrund av löften om sänkta företagsskatter, infrastruktursatsningar och regellättnader. Förväntningarna sänktes dock rejält efter vårens misslyckade försök att klubba igenom en ny sjukvårsplan samtidigt som kontroversiella presidentordrar, tvivelaktiga tweets och den pågående Rysslandsutredningen toppade nyhetsflödet. Efter händelserna i Charlottesville kunde inte heller näringslivet längre se mellan fingrarna längre vad gäller Trumps högerpopulistiska retorik, vilket resulterade i att en rad företagsledare lämnade sina formella rådgivarroller för att distansera sig från presidenten. Enligt rapporter från Washington fortsatte även palatsintrigerna i Vita huset under sommaren, där personalomsättningen bland seniora medarbetare har varit hög sedan presidentinstallationen. I början på sommaren nominerades John Kelly, pensionerad general och tidigare inrikesminister i Trumps kabinett, till stabschef i Vita huset med mandatet att skapa ordning och se över presidentrådgivarnas ansvarsområden. En rad personer har sedan dess tvingats bort från administrationen, bland annat den kontroversiella rådgivaren Steve Bannons som fick gå i mitten av augusti, vilket möttes av jubel från New York-börsens handlargolv. Bannon sågs av många som chefsideologen bakom Trump-administrationens populistiska och nationalistiska ”America first”-policy. Tidigare samma vecka vacklade marknaden på rykten om det istället var den ekonomiska rådgivaren Gary Cohn som var på väg ut, han tillhör den mer liberala falangen som rivaliserat med Bannon. Wall Street välkomnade att det var Bannon som i slutändan fick lämna.

Republikanerna har under den senaste tiden försökt styra narrativet mot att det är skattereformer som står på agendan under hösten. Föregående veckan rapporterade Politico att Vita huset och de republikanska ledarna i Kongresshuset gjort framsteg vad gäller grundpelarna för ny skattelagstiftning, vilket lyfte marknaden efter en tid med något svagare börssentiment. Nya utspel från Trump om USA:s framtid inom det nordamerikanska handelsavtalet NAFTA och muren mot Mexiko kylde dock snabbt av den reaktionen. En mer akut politisk fråga är en höjning av skuldtaket, som måste ske innan slutet av september för att undvika en nedstängning av statsapparaten. Föregående vecka sade Paul Ryan, kongresshusets talman, under en intervju med CNBC att han är säker på att de kommer att höja skuldtaket i tid. Ryan insisterade även på att republikanerna har tid och utrymme att få igenom skattereformer innan årsskiftet.

Sedan årsskiftet är MSCI USA upp över 10 procent i dollartermer men i svenska kronor har indexet sjunkit drygt 3 procent, på grund av att dollarn försvagats efter årsskiftet.

Eurozonen – ECB ska diskutera framtiden för stödköpsprogrammet under hösten

I början på sommaren kom det något mindre duvaktiga signaler från den europeiska centralbanken ECB. Styrräntan lämnades visserligen oförändrad vid räntebeskedet i juni (så även i juli) men i policydokumentet trappades det expansiva budskapet ned något. Direktionen angav att styrräntan förväntas ”to remain at present levels for an extended period”, att jämföra med den föregående formuleringen som löd ”at present levels or lower”. Marknaden tolkade budskapet som att det inte blir några fler räntesänkningar, samtidigt står dock centralbanken fast vid att en räntehöjning kommer att dröja en bra tid. Det är emellertid framtiden för stödköpen som står högst upp på marknadens agenda, efter att centralbanken i samband med räntebeskedet i juli signalerade att de kommer att diskutera denna fråga ”i höst”. I en undersökning från nyhetsbyrån Reuters svarade 28 av 50 tillfrågade ekonomer att de tror att ECB kommer att annonsera en förändring av stödköpsprogrammet redan vid räntebeskedet i början på september medan 15 stycken trodde att det skulle dröja till oktobermötet. Centralbanken avslutade det föregående året med att skjuta fram slutpunkten för stödköpsprogrammet från mars till december 2017. Omfattningen av stödköpen har dock trappats ned från 80 till 60 miljarder euro per månad sedan inledningen av april.

Under det andra kvartalet ökade tillväxten 2,2 procent i årstakt i Eurozonen, en något starkare tillväxt än för de två föregående kvartalen då tillväxten låg på 1,9 procent. ECB höjde i juni tillväxtprognosen till 1,9 (1,8) procent för 2017, 1,8 (1,7) procent för 2018 och 1,7 (1,6) procent för 2019. IMF höjde även de sin tillväxtprognos i juli till 1,9 (1,7) procent för 2017 och 1,7 (1,6) procent för 2018. Upprevideringarna sker mot bakgrund av högre än förväntade tillväxtsiffror samtidigt som även kortsiktiga indikatorer har överraskat på uppsidan. Mot slutet av våren och under sommaren sjönk inflationen. I juli var inflationstakten oförändrad på 1,3 procent medan kärninflationen (ex. energi, mat, alkohol och tobak) steg från 1,1 till 1,2 procent. Tidigare under året rörde sig inflationen relativt ryckigt upp och ned från målet på 2 procent. ECB förväntar sig att inflationen landar på 1,5 (1,7) procent för 2017, 1,3 (1,6) procent för 2018 och 1,6 (1,7) procent för 2019.

Efter våren och sommarens europeiska val, i bland annat Storbritannien och Frankrike, drar valcirkusen vidare till Tyskland. Den 24 september är det val till den tyska förbundsdagen. Angela Merkel har suttit som förbundskansler sedan slutet av 2005 men opinionsundersökningarna indikerar ändå en ledning för hennes parti CDU. Under vintern och våren gick det socialdemokratiska partiet (SPD) starkt framåt i undersökningarna, efter att Martin Schulz (fd. talman i Europarlamentet) tog över partiledarposten. Framåt sommaren började dock opinionen att falla för SPD. I det regionala valet i Nordrhein-Westfalen, som är Tysklands mest folkrika stat, vann CDU 32 procent av rösterna följt av SPD med 31 procent, vilket av många bedömare ses som något av en temperaturmätare inför valet senare i höst. Utifrån opinionsundersökningarna ser stödet för det högerpopulistiska partiet Alternativ för Tyskland ut att ha minskat något de senaste månaderna, vars nationalistiska politik står i skarp kontrast till Merkels ”öppna gränser”-politik.

Under hösten fortsätter även Brexit-förhandlingarna. De formella överläggningarna inleddes i juni, efter det brittiska parlamentsvalet. Storbritanniens Brexit-minister och EU:s chefsförhandlare kom överens om att förhandlingarna fram till och med oktober ska fokusera på medborgarnas rättigheter, det ekonomiska skilsmässoavtalet, nordirländska gränsen och andra separationsfrågor. När villkoren för skilsmässan är satta kommer den framtida relationen och eventuella frihandelsavtal att diskuteras. Enligt källor till Sky News kan dock tidsplanen för nästa steg i förhandlingen skjutas fram ända till jul, för att invänta resultatet i det tyska valet. Britterna hoppas på att en ny koalitionspartner till Merkel skulle förenkla förhandlingarna och göra de mer ”affärsmässiga”. Dessa uppgifter har dock förnekats av brittiska regeringstjänstemän. Det sittande Tory-partiet förlorade majoriteten i det brittiska underhuset efter valet i juni men klängde sig fast vid makten i minoritetsställning (317 av 650 mandat) med stöd av det nordirländska partiet DUP (10 mandat). Utfallet utmålades av brittiska medier som en katastrof för premiärministern Theresa May, som utlyste nyvalet tidigare i vår för att stärka sitt personliga mandat och partiets majoritet i parlamentet. Den stora frågan är såklart hur resultatet kommer att påverka Brexit-förhandlingarna, givet att regeringen May regerar på en tunn och bräcklig majoritet. Regeringens förhandlingsläge har försvagats och utsikterna för en ”mjuk” Brexit ser något ljusare ut. Tidigare i augusti signalerade bland annat den brittiska regeringen mjukare tongångar vad gäller EU-domstolens roll efter Brexit.

I slutet av juli var MSCI-index för Europa upp drygt 4,5 procent i svenska kronor sedan årsskiftet medan aktieindexet för Eurozonen har stigit 6,9 procent. Förhoppningarna är högt ställda för europeiska aktier, efter år av relativt svag utveckling. Detta har lett till att många investerare ser värderingarna som attraktiva i jämförelse med andra utvecklade regioner.

Japan – Oväntat stark tillväxt under det andra kvartalet

Under det andra kvartalet accelererade tillväxten i japansk ekonomi igen, efter att siffran för det första kvartalet reviderades ned tidigare under året. Ekonomin växte 4,0 procent (i uppräknad årstakt) under det andra kvartalet, att jämföra med 1,5 procent för det första kvartalet. Det var det sjätte kvartalet i rad med positiv tillväxt, en svit som den japanska ekonomin inte lyckats prestera på över ett decennium. Konsumtionen och kapitalinvesteringarna ökade i den högsta takten på tre år, vilket ger ljusa besked om den inhemska efterfrågan som har hållit ekonomin tillbaka trots att arbetslösheten har legat på låga nivåer under en längre period. Den internationella valutafonden räknar med att ekonomin växer 1,3 procent under 2017 för att sedan sakta ned till en tillväxt på 0,6 procent under 2018.

Tidigare är det exporten som har lett tillväxten. Från det perspektivet är Trump-administrationens policy ”America first” ett orosmoment, då Japan är en av USA:s största handelspartnerns. Trump inledde sin ämbetsperiod med att avbryta förhandlingarna kring det asiatiska handelsavtalet Trans-Pacific Partnership (TPP) och han har tidigare pekat ut handelsöverskottet mot Japan som ett problem. I mitten av april träffades dock bägge ländernas handelsministrar för ett församtal om ett nytt bilateralt frihandelsavtal, vilket efterföljdes av samtal mellan Japans vice premiärminister och USA:s vice president. Tidsrymden för ett potentiellt nytt avtal är okänt. Framförallt är det inom jordbruks- och biltillverkningssektorerna som tvistefrågan förväntas ligga länderna emellan. Företrädare från den japanska regeringen har även sagt att de vill fortsätta med förhandlingarna kring TPP, utan Washington, samtidigt som man hoppas att USA slutligen ska komma tillbaka till förhandlingsbordet. Samtidigt är Japan även en viktig partner för USA i Stillahavsregionen ur en rad andra perspektiv mot bakgrund av den ökade osäkerheten kring Nordkoreas missiltest och det allt mer spända läget i det Sydkinesiska havet.

Inflationen ligger kvar på låga nivåer i Japan även om den i alla fall legat över nollstrecket sedan årsskiftet. I juni var både inflationstakten och kärninflationen (ex. färsk mat) oförändrad på 0,4 procent. Bank of Japan behöll styrräntan på -0,1 procent i juli och lämnade även målet för stödköpsprogrammet (10-årsräntan kring 0 procent) oförändrad. Vid mötet i juli sköt Bank of Japan fram tidshorisonten, för den sjätte gången, för när inflationen väntas nå målet på två procent. Inte förrän under räkenskapsåret som löper från mars 2019 till mars 2020 räknar centralbanken med att målet är i hamn. Förtroendet bland japanska företag är dock dämpat. I en enkät från nyhetsbyrån Reuters svarade drygt två tredjedelar av de tillfrågade företagen att centralbankens mål är orealistiskt, varav 37 procent svarade att de kommer ta längre tid än tre år och 31 procent svarade att det inte var möjligt alls.

Sedan årsskiftet fram till slutet av juni har den japanska aktiemarknaden, i termer av MSCI Japan, sjunkit drygt 1,9 procent i svenska kronor.

Tillväxtmarknader – IMF reviderar upp tillväxtprognosen för Kina

Som rapporterats i föregående månadsbrev klättrade tillväxten i Brasilien över nollstrecket under det första kvartalet, efter en längre period av kräftgång. I jämförelse med de sista tre månaderna för 2016 steg tillväxten 1,0 procent. Det var den första gången på två år som ekonomin växte. Uppgången fick fart av en ovanligt god skörd av majs och sojabönor samtidigt som lagerinventeringarna ökade, effekter många bedömare anser inte kommer hålla i sig samtidigt som andra delar av ekonomin fortsatt presterar svagt. Brasilien är efter USA världens största producent av soja. I årstakt var det dock fortsatt röda siffror, för det tolfte kvartalet i rad. I jämförelse med samma kvartal föregående år backade tillväxten -0,4 procent, upp från -2,5 procent föregående kvartal. Under helåret 2016 sjönk BNP 3,6 procent, vilket var i linje med utvecklingen under 2015. IMF:s juniprognos pekar mot att BNP ökar 0,3 procent under 2017, vilket är marginellt starkare än vad som spåddes i aprilprognosen mot bakgrund av starkare tillväxt under det första kvartalet. Prognosen för 2018 sänktes dock med 0,4 procentenheter till 1,3 procent då återhämtning väntas gå saktare än väntat, i ljuset av svag inhemsk efterfrågan och ökad politisk risk.

2016 var ett politisk skakigt år i Brasilien som kulminerade i att presidenten Dilma Rousseff tvingades bort från sitt ämbete. Parlamentet beslutade att ställa presidenten inför riksrätt efter skandaler som involverar det statligt kontrollerade oljebolaget Petrobras. Efterträdaren Michel Temer betraktades av marknaden som något mer företagsvänlig men under våren kom rapporter om nya korruptionsskandaler som innefattar den nya presidenten, vilket raderade ut börsuppgången sedan årsskiftet. I mitten av juli meddelades även att Rousseffs företrädare Luiz da Silva döms till tio års fängelse, även det för korruption. Under sommaren återhämtade sig dock Sao Paulo-börsen (i lokal valuta) till de nivåer som gällde innan börsfallet i maj. Återhämtningen skedde med stöd av högre råvarupriser samtidigt som investerare hoppas att ljuset i slutet av tunneln snart kommer att klarna efter den långa tiden av svaga ekonomiska nyckeltal. Temer lyckades även, trots pågående korruptionsskandal, reformera arbetslagarna och siktar nu mot att förenkla skattelagstiftningen.

Återhämtningen får även stöd av en mjukare penningpolitik till följd av att inflationen har närmat sig målet. I juli sjönk inflationstakten från 3,0 till 2,7 procent, att jämföra med nivåer över 10 procent vid årsskiftet 2015/2016. I januari sjönk inflationstakten till centralbankens toleransnivå (4,5% +/- 2%) för första gången på nästan två år. Vid julimötet justerades styrräntan ned från 10,25 till 9,25 procent. I oktober 2016 sänkte centralbanken styrräntan för första gången på fyra år och sedan dess har räntan sänkts sju gånger.

Högre råvarupriser lyfte den brasilianska aktiemarknaden drygt 80 procent under 2016. Som nämnts ovan dippade Sao-Paolo börsen i våras men återhämtade sig sedan i lokal valuta under sommaren. I svenska kronor har MSCI Brazil stigit 6,7 procent sedan årsskiftet.

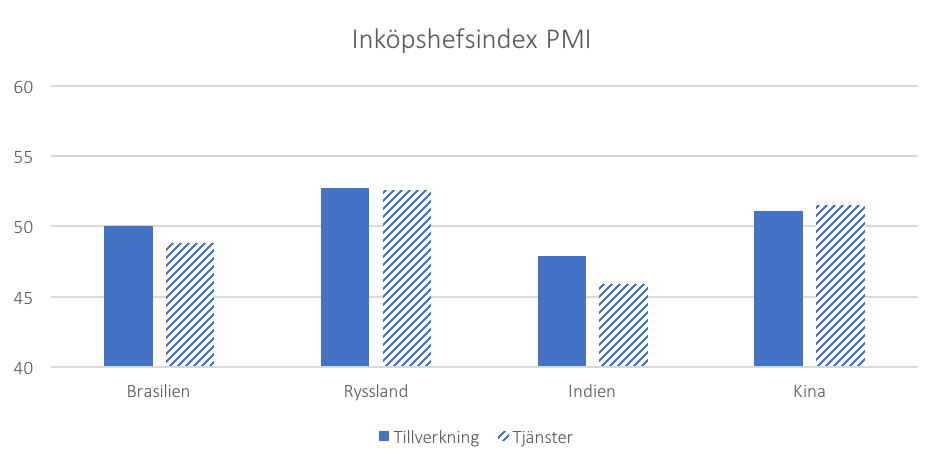

ANM: nivåer över/under 50 enheter indikerar att aktiviteten i ekonomin ökar/minskar

Under årets andra kvartal ökade tillväxttakten i Ryssland. I årstakt växte ekonomin 2,5 procent att jämföra med 0,5 procent för årets tre första månader. Det var det tredje kvartalet i rad som tillväxten ökade och det var den starkaste expansionen sedan det tredje kvartalet 2012. Under det föregående årets sista kvartal klättrade tillväxten över nollstrecket, efter sju kvartal med negativ tillväxt. Tillväxten för helåret 2016 slutade på -0,2 procent, vilket var starkare än väntat. Det ryska finansdepartementet hade räknat med en nedgång på -0,6 procent. I samband med att siffran för 2016 släpptes reviderades även tillväxten för 2015 upp från -3,7 till -2,8 procent. IMF räknade i juli med att rysk ekonomi växer 1,4 procent under både nuvarande och nästkommande år. Finansdepartementets har dock en betydligt mer optimistisk kalkyl som pekar mot en tillväxt i linje med expansionen under det andra kvartalet medan centralbanken har en något mer försiktig prognos mellan 1,3 och 1,8 procent för 2017.

Nya sanktioner från USA, som svar på Rysslands agerande under det amerikanska valet, kan dock sätta den ekonomiska återhämtningen på spel. Under sommaren röstade den amerikanska kongressen igenom ett nytt sanktionspaket. Under det amerikanska valet öppnade Trump upp för en närmare relation med Ryssland men sanktionerna röstades igenom med så pass bred majoritet att ett veto från Trump skulle vara verkningslöst. Den nya lagen bakbinder även Trumps möjlighet att på egen hand ta bort sanktionerna.

I juni sänkte den ryska centralbanken styrräntan från 9,25 till 9,00 procent. Centralbanken indikerade även att det kan bli aktuellt med ytterligare räntesänkningar under den andra halvan av året. De senaste månaderna har inflationen trendat nedåt och närmat sig målet på 4 procent. I juni steg inflationstakten till 4,4 procent för att sedan falla till 3,9 procent i juli. Det var den första gången som inflationen sjönk under 4-procentmålet sedan det infördes i slutet av 2014.

Under 2016 rusade den ryska aktiemarknaden, likt Brasiliens, med stöd av högre råvarupriser. Sedan årsskiftet har dock MSCI Russia backat 17,57 procent i svenska kronor.

Under det första kvartalet saktade tillväxten i Indiens ekonomi in från 7,0 till 6,1 procent, den svagaste tillväxten sedan det sista kvartalet 2014. Inbromsningen kan ses mot bakgrund av lägre konsumtion bland hushållen samtidigt som investeringarna minskade efter att regeringen i slutet av det föregående året bytte ut 86 procent av de kontanta medlen i cirkulation. Myndigheterna meddelade i november att de två sedlarna med högst valör (500 och 1000 rupies) skulle fasas ut, en åtgärd som var riktad mot att begränsa den svarta ekonomin.

Under 2016 inledde regeringen även en rad åtgärder för att modernisera företagsklimatet och förenkla den tungrodda byråkratin genom att ersätta systemet med regionala skatter, tullar och avgifter med en standardiserad moms.

Tillväxten för det brutna helåret 2016/2017 slutade på 7,1 procent att jämföra med 8,0 procent föregående år. De senaste åren har tillväxten i ekonomin imponerat i jämförelse med råvarutunga tillväxtekonomier som Brasilien och Ryssland men även Kina. Under 2015 gick landet om Kina i tillväxttakt med en BNP-tillväxt på 7,6 procent. IMF räknar med att Indiens ekonomi växer 7,2 respektive 7,7 procent för 2017 och 2018.

Indiens centralbank sänkte styrräntan från 6,5 till 6,00 procent i början på augusti, efter styrräntan legat oförändrad sedan oktober 2016. Sedan slutet av 2014 har räntan sänkts från nivåer kring 8 procent. I juni föll inflationen till rekordlåga 1,5 procent för att sedan stiga till 2,4 procent i juli. I mitten av 2016 toppade inflationen på nivåer över 6 procent och från 2012 till 2017 låg medelinflationen strax över 7 procent.

I jämförelse med de råvarudrivna tillväxtekonomierna såg Indiens aktiemarknader mer modesta uppgångar kring 7,5 procent under 2016. Sedan årsskiftet har MSCI India dock ökat 12,96 procent i svenska kronor.

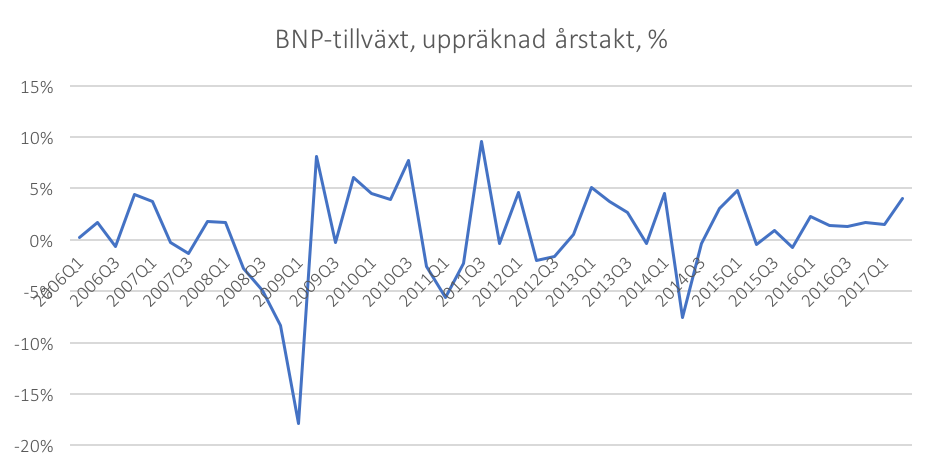

Under det andra kvartalet växte Kinas ekonomi 6,9 procent i årstakt, samma tillväxttakt som för det första kvartalet. Utfallet var marginellt starkare än vad marknaden förväntat och än så längre i år har tillväxten legat över statens officiella tillväxtmål ”kring” 6,5 procent. I juli höjde IMF tillväxtprognosen till 6,7 (6,6) procent för 2017 och 6,4 (6,2) procent för 2018. Mellan 2017 och 2021 förväntar sig IMF att tillväxten i snitt landar på 6,4 procent, att jämföra med prognosen föregående år som pekade mot en genomsnittlig tillväxt på 6,0 procent. Upprevideringen sker mot bakgrund av starkt momentum i den inhemska ekonomin och starkare global tillväxt. IMF varnar dock för att tillväxten sker till kostnad av ökad privat och offentlig skuldsättning, vilket ökar riskerna på nedsidan. Under helåret 2016 slutade tillväxten på 6,7 procent, vilket är den svagaste utvecklingen på 26 år. De senaste åren har tillväxten saktat in mot bakgrund av svagare global tillväxt. Under helåret 2015 ökade BNP 6,9 procent att jämföra med 7,3 procent för 2014.

I maj sänkte kreditvärderingsföretaget Moody’s Kinas kreditbetyg. Betyget sänktes från A1 till Aa3 och utsikterna ändrades från stabila till negativa. Enligt Moody’s förväntas Kinas finansiella styrka att försämras de kommande åren, då skulderna fortsätter att öka samtidigt som den potentiella tillväxten avtar. Det är den första gången sedan 1989 som Moody’s sänker betyget. Den kinesiska regeringen fortsätter dock att bedriva en expansiv finanspolitik. Under våren lanserade presidenten Xi Jingping ”The Belt and Road Iniative”, som beskrivits som en ny sidenväg från Kina till Europa. Planen, som först annonserades av Xi under 2013, omfattar stora infrastruktursatsningar i vägar, broar, pipelines och hamnar. Initiativet är tänkt att koppla samman Centralasien, Afrika och Europa, vilket motsvarar 65 procent av världens befolkning och en tredjedel av global BNP. Kina har genom ett konsortium av mestadels statligt kontrollerade banker och fonder samlat motsvarade 240 miljarder dollar i finansiering, vilket dock inte är tillräckligt utan projektet är beroende av stora externa investeringar under de närmaste 15 åren. Från ett politiskt perspektiv utgör den nya sidenvägen ett ökat anspråk på den globala ledartröjan från kinesiskt håll. Efter att Trump vann makten med sitt löfte om ”America first” har Kina ökat betoningen på globalism i sin retorik. Under presidentkampanjen hotade Trump med handelskrig mot Kina, en retorik som tonades ned under våren då presidenten vände sig till Kina efter hjälp med att hantera Nordkorea. I mitten av augusti meddelade dock Washingtons handelsföreträdare att de ska öppna upp en undersökning av Kinas hantering av immateriella rättigheter, vilket i förlängningen kan leda till införandet av strafftullar mot Kina.

Under hösten väntar även ett ledarskapsskifte inom det kommunistiska toppskiktet då den 19:e politbyrån ska väljas. Flera av de nuvarande ledamöterna överstiger åldersgränsen för omval och presidenten Xi väntas enligt många bedömare använda skiftet för att konsolidera sin makt inom partiet.

Sedan årsskiftet har MSCI China ökat 22,83 procent i svenska kronor. Tidigare i juni meddelade analyshuset MSCI att de nästa år kommer att inkludera A-aktier från det kinesiska fastlandet i det globala tillväxtmarknadsindexet. Frågan har varit uppe för diskussion under ett par år. De senaste åren har de kinesiska myndigheterna ökat tillgängligheten för utländska ägare. I dagsläget är det utländska ägandet dock lågt vad gäller aktier- och räntepapper som är noterade på det kinesiska fastlandet. Den andelen lär öka efter att A-aktierna inkluderas i MSCI Emerging Markets som används på bred front av fondbolag och institutionella investerare.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos Bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.