Placeringsutsikter april 2018

Med mars månad bakom oss lämnar vi det första kvartalet men oron som präglat månaden, i form av volatilitet, ser ut att kunna fortsätta även i april.

Starten på det andra kvartalet är den svagaste sedan depressionen i slutet av 20-talet, även om marknaderna delvis har återhämtat sig. Detta efter en svag avslutning på mars där oro över ett potentiellt handelskrig, en vacklande amerikansk teknologisektor samt en på marginalen svagare makroutveckling har satt press på världens aktiemarknader. Makroutvecklingen följer på en längre period av positiva överraskningar. Vi har tidigare flaggat för en avtagande potential på uppsidan men där klimatet än dock förblir fördelaktigt utan tecken på en närstående konjunkturvändning. De övriga två är av en annan natur där president Trump har varit en starkt drivande faktor vad gäller framför allt handelsfrågan, men det finns även en oro kring potentiellt nya regleringar inom teknologisektorn med en negativ inverkan på intjäningen som en följd av Facebook-debaclet och efter att presidenten i en rad Twitter-uttalanden gett sig på Amazon.

En president som skapar osäkerhet

Trump fortsätter sin oförutsedda kommunikation via sociala medier. Det skapar inte bara förvirring i marknaden utan även inom övriga delar av presidentadministrationen som får stå till svars för uttalanden de inte är medvetna om, alternativt inte stödjer fullt ut. Trumps förmåga att vara allt annat än politisk har även medfört turbulens i Vita Huset där högt uppsatta personer med annan åsikt än presidenten har ersatts på löpande band. Trumps skattesänkningar som rosade marknaden känns numera avlägsna och återgången till den mer protektionistiska linjen skapar motstånd och pressar en redan svag amerikansk dollar. Trump verkar följa ett mönster där han går ut hårt för att sedan backa men frågan är hur mycket skada som görs under tiden.

Teknologirelaterade aktier driver marknaderna

Sättningen inom teknologirelaterade aktier i den amerikanska marknaden får vida komplikationer i marknaden, även om det till viss del handlar om bolagsspecifika faktorer. Detta som en följd av teknologiaktiernas framgång under senare år vilken lett till en dominerande ställning i index och därmed i indexfonder och ETF:er. Det här driver på rörelserna ytterligare. De senaste årens uppgångar har till stor del drivits på av teknologiaktier och frågan som många nu ställer sig är om sektorn också kan komma att stjälpa resten av marknaden. Samtidigt förväntas såväl omsättningstillväxt som EPS-tillväxt öka kraftigt i sektorn under året med Netflix och Amazon i topp.

Investeringsstrategi april 2018

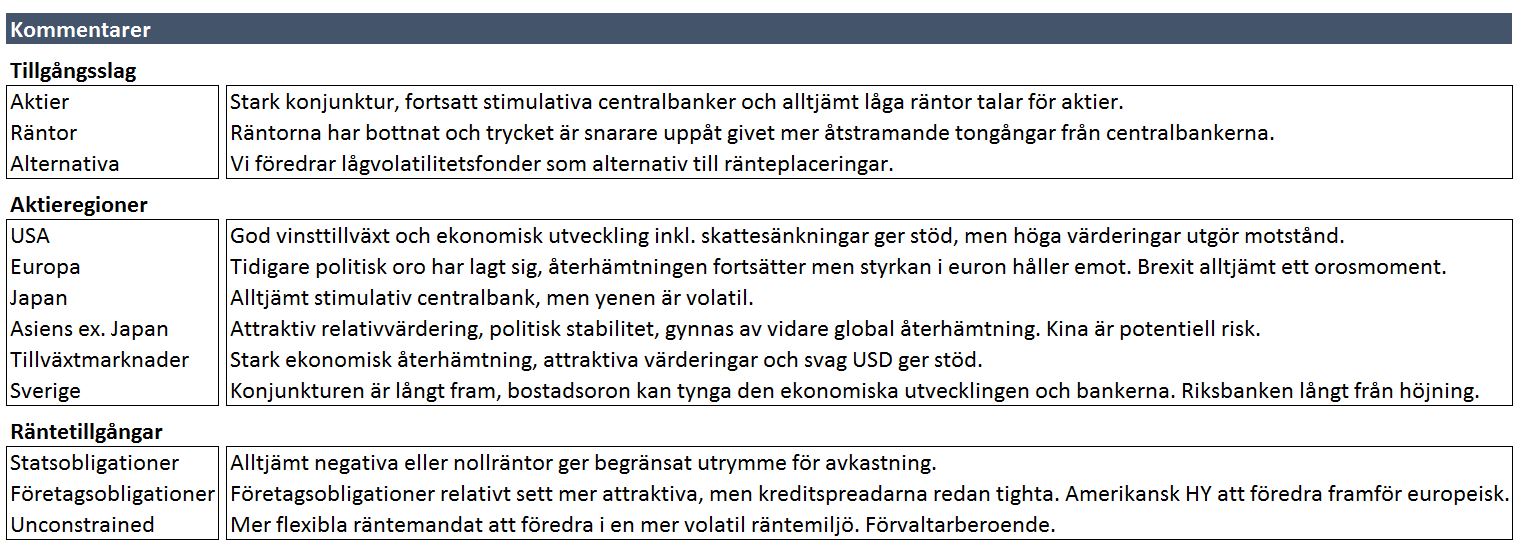

Klicka på tabellen för kommentarer för respektive tillgångslag

De senaste månadernas volatilitet har haft en tydlig inverkan på sentimentet i marknaden, där Bank of America Merrill Lynch sista förvaltarundersökning visade på ett mer avvaktande investerarkollektiv. Förvaltarna har ändå en positiv inställning till riskfyllda tillgångar, men borta är den överoptimistiska synen. En indikator som dock har vänt hela vägen ned är CNN Money Fear & Greed Index, vilket vi skrivit om i tidigare rapporter. Det fungerar som en kontraindikator det vill säga att det är köpläge när indexet står lågt och tvärtom. I skrivande stund befinner vi oss på en nivå som indikerar extrem rädsla och tendens till återhämtning återfinns i marknaden. Även Citigroups överraskningsindex vad gäller inkommande makrodata indikerar att förväntningarna har kommit ned efter senaste tidens besvikelser, vilket ökar sannolikheten för att makro kan överraska positivt framöver.

De senaste månadernas volatilitet har haft en tydlig inverkan på sentimentet i marknaden, där Bank of America Merrill Lynch sista förvaltarundersökning visade på ett mer avvaktande investerarkollektiv. Förvaltarna har ändå en positiv inställning till riskfyllda tillgångar, men borta är den överoptimistiska synen. En indikator som dock har vänt hela vägen ned är CNN Money Fear & Greed Index, vilket vi skrivit om i tidigare rapporter. Det fungerar som en kontraindikator det vill säga att det är köpläge när indexet står lågt och tvärtom. I skrivande stund befinner vi oss på en nivå som indikerar extrem rädsla och tendens till återhämtning återfinns i marknaden. Även Citigroups överraskningsindex vad gäller inkommande makrodata indikerar att förväntningarna har kommit ned efter senaste tidens besvikelser, vilket ökar sannolikheten för att makro kan överraska positivt framöver.

Nedgångarna i aktiemarknaderna har inneburit en viss korrigering av värderingarna, vilket ger stöd för vidare köp men där den stora prövningen väntas i och med kvartalsrapporterna. De amerikanska bolagen börjar leverera resultat nästa vecka och våra svenska bolag kommer tätt därefter. De mesta tyder på en stark rapportsäsong, men frågan är som vanligt var de riktiga förväntningarna ligger och vad som redan är diskonterat och om detta kan ge nytt stöd till marknaden.

Vi har inte ändrat vår allokeringsvy till följd av den senaste tidens volatilitet och mer negativt tiltade marknad, även om turerna kring ett eventuellt handelskrig oroar. Vi behåller en övervikt mot aktier där den makroekonomiska utvecklingen i kombination med god resultatutveckling för bolagen väntas ge vidare stöd. Vi väntar oss ett fortsatt tryck uppåt på räntan, om än att räntehöjningar i Sverige ser ut att skjutas på framtiden i väntan på inflationen. Viktigt i det här läget är att se förbi kortsiktig volatilitet och fokusera på diversifiering och den långsiktiga bilden.

Av: Kaj Elfgren och Jon Arnell

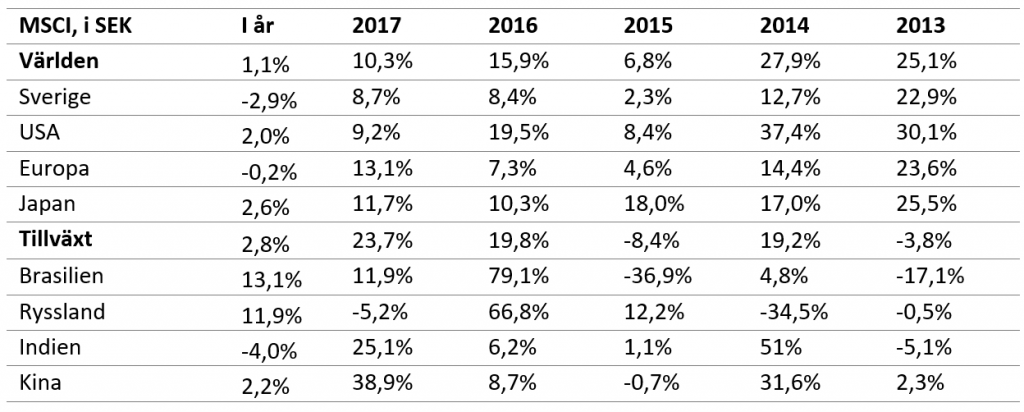

Utveckling aktieindex, i svenska kronor

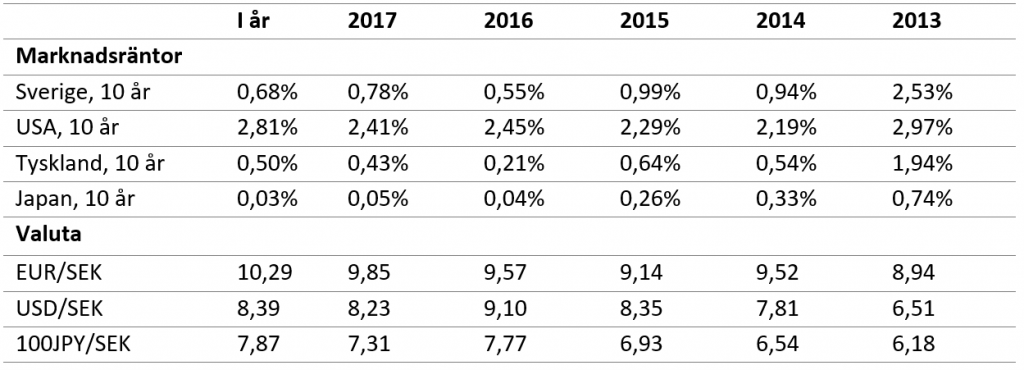

Marknadsräntor/valuta

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 4 april.

Sverige – Tillväxtindikatorerna föll tillbaka under det första kvartalet

Det föregående året avslutades starkt för svensk ekonomi. För helåret 2017 slutade tillväxten på 2,4 procent som kan jämföras med 3,2 procent för 2016. Konjunkturinstitutet räknar med att tillväxttakten ökar till 2,8 procent under 2018, för att sedan sjunka till 2,1 procent nästkommande år. Under det första kvartalet har både konjunkturbarometern och inköpschefsindex PMI fallit tillbaka något, även om båda indikatorerna ligger kvar på nivåer som signalerar att läget är starkare än normalt. Penningpolitiken är fortsatt rekordmjuk samtidigt som regeringens valårsbudget är relativt expansiv. De senaste opinionsundersökningarna indikerar viss fördel för Alliansen men resultaten är mixade och marginalerna är snäva. Oavsett vad ser det ut som att det blir en relativt svag minoritetsregering som tar över tyglarna för landet, om nuvarande politiska konstellationer håller sig fram till valet.

I februari låg inflationstakten stilla på 1,7 procent, en bit under Riksbankens senaste prognos på 1,9 procent. Prosperas rapport över inflationsförväntningarna var oförändrad sedan föregående kvartal. Riksbanken rörde inte reporäntan vid mötet i februari men en av ledamöterna gick emot direktionen och röstade för en höjning. Prognosen för räntan förändrades inte heller men Riksbankens språkbruk var något mjukare. Kommunikationen kring när de väntar sig en första höjning skiftades från ”i mitten” till under ”andra halvåret” av 2018. Inflationsprognosen tonades samtidigt ned något för både 2018 och 2019. Nästa Riksbanksmöte går av stapeln den 26 april.

Bostadspriser – Lägre priser i februari

I riket som helhet föll bostadspriserna 0,4 procent i februari, enligt HOX-index. På ett års sikt har priserna backat 3,7 procent. Störst prisfall såg bostadsrätterna som backade 0,8 procent i februari att jämföra med 0,2 procent för villorna. I januari månad indikerade HOX-index större prisuppgångar än väntat. Många bedömare hade räknat med en fortsatt uppgång i februari, inför att ytterligare amorteringskrav infördes i början på mars.

USA – Trump rör om i grytan

Personalomsättningen är fortsatt hög i Vita huset, med flera profilerade avhopp och avskedningar den senaste tiden. Trump har ersatt mer traditionella republikanska ledare med personer som resonerar mer likt honom – en viktig faktor vid rekryteringen verkar var hur bra man i presidentens ögon levererar på nyhetskanalen Fox News. HR McMaster ersätts bland annat av John Bolton på posten som nationell säkerhetsrådgivare. Bolton anses inte vara särskilt diplomatisk och han är mer hökaktig mot Iran och Nordkorea, vilket kan komma att höja osäkerheten på de finansiella marknaderna inför kommande förhandlingar. I februari skrev Bolton bland annat en debattartikel i The Wall Street Journal med den talande titeln ”The Legal Case for Striking North Korea First”.

Samtidigt har presidenten i större utsträckning bedrivit den protektionistiska politik som han gick till val på – vilket skrämmer omvärlden och marknaden. Nu senast annonserade Vita huset nya tullar riktade mot Kina (mer info nedan). Trump har dock delvis backat från tidigare hot mot bakgrund av motsättningar från både kongressen och utlandet. I mars meddelade presidentadministrationen till exempel att EU och sex andra länder tills vidare undantas från tidigare annonserade tullar på stål och aluminium.

Rysslandsutredningen ligger därutöver som en våt filt över administrationen, samtidigt som skandaler kring presidentens privatliv toppar nyhetssidorna. I höst väntar val till representanthuset och senaten. Det är det första nationella valet sedan presidentvalet och mellanårsvalen tenderar ofta att bli en förtroendemätning av den sittande presidenten. Demokraterna ser i nuläget ut att ha medvind i opinionen inför kongressvalet.

Federal Reserve höjde som väntat styrräntan i mars. Eftersom en räntehöjning var given av marknadens prissättning var det framförallt prognoserna för kommande räntehöjningar som var i fokus. Fler ledamöter indikerade att de väntar sig fyra räntehöjningar under 2018 men inte tillräckligt många för att höja medianprognosen från tre räntehöjningar. Prognosen för kommande år skruvades dock upp med en räntehöjning. Federal Reserve räknar även med lägre arbetslöshet och högre tillväxt än vad som gjordes i decemberprognosen. Tillväxten för det föregående årets sista kvartal reviderades upp i samband med den senaste beräkningen. För helåret 2017 slutade tillväxten på 2,3 procent, en uppväxling från 1,5 procent för 2016. IMF:s senaste prognos pekar mot att tillväxten ökar ytterligare till 2,7 procent för 2018, för att sedan minska till 2,5 procent under 2019.

Europa – ECB signalerar normalisering

Den europeiska centralbanken ECB lät som väntat styrräntan ligga stilla kring nollstrecket i mars. Centralbanken tonade dock ned retoriken och släppte tidigare löften om att de är redo trappa upp sina tillgångsköp om tillväxten försvagas. Beslutet om att slopa den seglivade formuleringen – som hängt med under en längre tid – ses som ett steg mot en normalisering av penningpolitiken. Inflationstakten har dock en bra bit kvar till målet på 2 procent. Under 2017 växte Eurozonens ekonomi 2,5 procent, den starkaste tillväxten sedan 2007. IMF höjde i januari tillväxtprognosen för Eurozonen till 2,2 procent för 2018 och 2,0 procent för 2019.

I mars meddelade de tyska socialdemokraterna att de gått med på att åter bilda regering med Angela Merkels kristdemokrater. Det flera månader långa politiska dödläget ser därmed ut att vara över i Eurozonens största ekonomi. Brexit-processen gick även vidare i mars då EU och Storbritannien kom överens om ett övergångsavtal efter Brexit. Enligt avtalet kommer Storbritannien att stanna kvar inom EU:s inre marknad och tullunion fram till december 2020 – men med begränsat inflytande i den politiska beslutsprocessen. Under övergångsprocessen kommer Storbritannien vara fri att förhandla och signera nya handelsavtal. Samtidigt uppkom det nya frågetecken inom den europeiska unionen efter det italienska valet, som slutade i ett hängt parlament där euroskeptiska och populistiska partier gick starkt framåt. Uppenbara kollationer saknas och i skrivande stund håller den italienska presidenten samtal med de tre fraktioner som delar parlamentet.

Japan – Starkare tillväxt under fjärde kvartalet

Tillväxten för det fjärde kvartalet 2017 reviderades upp med nästan en procentenhet till 1,6 procent i samband med den senaste beräkningen. Det var det åttonde kvartalet i rad som Japans ekonomi växte, en svit som landet inte lyckats leverera på decennier. För helåret 2017 växte ekonomin 1,7 procent, den starkaste tillväxten sedan 2013. IMF:s senaste prognos pekar mot att ekonomin ökar 1,2 respektive 0,9 procent under 2018 och 2019.

Inflationen tog sig över nollstrecket i början på föregående år och har därefter klättrat till 1,0 procent. Än så länge är det dock en bra bit kvar till inflationsmålet på 2 procent och penningpolitiken väntas vara expansiv en bra tid framöver. I början på mars sade dock centralbankschefen Haruhiko Kuroda att de förväntar sig att inflationen når målet under första halvåret 2019 och att de i så fall planerar för att dra ned på den expansiva penningpolitiken. Tidigare prognoser har dock inte fallit in och i efterföljande uttalanden tonade Kuroda ner utsikterna.

Kina – Handelskrig?

Spänningarna har ökat mellan världens två största ekonomier efter att Trump annonserade tullar motsvarande 50 till 60 miljarder dollar riktade mot kinesiska varor. Presidentordern innebär inte några omedelbara åtgärder utan tullarna införs först efter en period av konsultationer med lobbyister och lagstiftare. Kinas inledande motdrag var inte proportionerligt utan de nöjde sig med tullar på amerikanska varor motsvarande 3 miljarder dollar. Marknaden hämtade viss tröst från medieuppgifter om att Kina planerar eftergifter mot USA för att undvika ett handelskrig. Tidigare i veckan höjdes temperaturen återigen efter att USA offentliggjorde en mer detaljerad lista på varor, varefter Kina svarade med mer proportionerliga motåtgärder. Ett potentiellt fullskaligt handelskrig skulle kunna kasta grus i hela det globala maskineriet.

Bortsett från handelsdispyten toppades nyhetssidorna i mars av Kim Jong-Uns möte med Kinas president Xi Jingping i Beijing. Den nordkoreanska diktatorn ska ha intygat att han är redo att hålla ett toppmöte med Sydkoreas och USA:s president. Enligt kinesiska nyhetsbyråer ska han även sagt att landet är villig att rusta ned den koreanska halvön.

För helåret 2017 slutade tillväxten i kinesisk ekonomi på 6,9 procent, vilket var en uppväxling från 2016 då ekonomin ökade 6,7 procent. Utvecklingen var även starkare än det officiella tillväxtmålet ”kring” 6,5 procent. IMF räknar med något svalare tillväxt kring 6,6 respektive 6,4 procent under 2018 och 2019. Ökad skuldsättning i ekonomin är ett orosmoment och under 2017 sänkte en rad kreditvärderingsinstitut landets kreditbetyg.

Övriga tillväxtmarknader

Brasilien – Valår

Föregående år vände Brasiliens ekonomi uppåt även om tillväxten för det fjärde kvartalet inte riktigt nådde upp till förväntningarna. Under helåret 2017 växte ekonomin 1,0 procent att jämföra med den negativa utvecklingen de två föregående åren. Under 2018 och 2019 räknar IMF med att tillväxten lyfter till 1,9 respektive 2,1 procent. Sedan mitten av 2017 har inflationen legat under 3 procent, att jämföra med nivåer över 10 procent vid inledningen av 2016, med lägre centralbanksränta som följd. I höst är det val i Brasilien. Med tanke på de olika korruptionsskandalerna som involverat den sittande presidenten och hans två föregångare kan det bli en spännande tillställning. Troligen kan ökad volatilitet vara att vänta inför valet i oktober.

Ryssland – Ökade spänningar med omvärlden

Resultatet i det ryska valet var inte någon större överraskning, utan det blir som väntat sex år till med Vladimir Putin i Kreml. Den politiska relationen med omvärlden har varit frostig efter annekteringen av Krim och inblandningen i andra länders demokratiska processer. Spänningarna ökade ännu mer efter nervgiftsattacken mot en tidigare rysk dubbelagent bosatt i Storbritannien vilket resulterade i att över 20 länder utvisade ryska diplomater. Det amerikanska finansdepartementet meddelade även tidigare i mars att de inför sanktioner mot ett antal ryska medborgare, en ”internettrollfarm” och underrättelseorganisationerna FSB och GRU, som alla anges varit involverade i påverkansoperationen mot det amerikanska presidentvalet. Under helåret 2017 växte rysk ekonomi 1,5 procent, jämfört med -0,2 procent för 2017. IMF:s senaste prognos pekar mot att ekonomin ökar 1,7 respektive 1,5 procent under 2018 och 2019.

Indien – Starkare tillväxt under slutet av 2017

Under det sista kvartalet av 2017 ökade aktiviteten i Indiens ekonomi med en tillväxt på 7,2 procent, efter att den nedåtgående trenden bröts under föregående kvartal. I slutet av 2016 beslutade regeringen med kort varsel att byta ut sedlarna med högst valör för att begränsa den svarta ekonomin, vilket pressade tillväxten under efterföljande kvartal. IMF räknar med att tillväxten för det brutna räkenskapsåret 2017/2018 landar på 6,7 procent för att sedan öka till 7,4 respektive 7,8 procent under kommande år. Regeringen Modi har infört en rad andra åtgärder för att modernisera företagsklimatet och förenkla den tungrodda byråkratin genom att ersätta systemet med regionala skatter, tullar och avgifter med en standardiserad moms.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos Bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.