Ytterst få svenskar är insatta i hur skyddet för efterlevande fungerar i deras tjänstepension och fyra av tio inom statlig sektor saknar förmånstagare.

Återbetalningsskyddet är något som de flesta har dålig koll på. Det framgick tydligt när Pensionsmyndigheten presenterade sin rapport ”Skydden till efterlevande inom tjänstepensionen”. Den visar att pensionsspararna och pensionärerna saknar information för att kunna fatta medvetna beslut om efterlevandeskydd. Anna-Carin Johansson, finansiell rådgivare på Max Matthiessen, delar denna uppfattning:

– Det är få som vet vad som händer med kapitalet i tjänstepensionen om de skulle gå bort. Beroende på familjens ekonomiska situation kan skyddet vara avgörande för en fortsatt ekonomisk trygghet. För en familj där ena föräldern har fokuserat mer på karriären medan den andra har tagit ett större ansvar för barnen är det extra viktigt att den person som har störst pensionskapital har återbetalningsskydd i sina tjänstepensioner. Risken är annars att den som varit hemma mest blir ”fattigpensionär” om den andra parten skulle gå bort, säger Anna-Carin Johansson.

– Det är få som vet vad som händer med kapitalet i tjänstepensionen om de skulle gå bort. Beroende på familjens ekonomiska situation kan skyddet vara avgörande för en fortsatt ekonomisk trygghet. För en familj där ena föräldern har fokuserat mer på karriären medan den andra har tagit ett större ansvar för barnen är det extra viktigt att den person som har störst pensionskapital har återbetalningsskydd i sina tjänstepensioner. Risken är annars att den som varit hemma mest blir ”fattigpensionär” om den andra parten skulle gå bort, säger Anna-Carin Johansson.

Vad innebär egentligen återbetalningsskyddet?

– Om du har återbetalningsskydd i dina tjänstepensioner får din familj ditt pensionskapital om du skulle avlida. Om du inte har ett återbetalningsskydd går pensionskapitalet i stället till försäkringsbolaget och du får ta del av något som kallas arvsvinster (se nedan). Ofta måste återbetalningsskyddet aktivt väljas av dig, men i vissa fall är återbetalningsskyddet förvalt i din tjänstepension.

Vem är förmånstagare?

– Om du har ett återbetalningsskydd är det viktigt att se till att pensionskapitalet tillfaller rätt person, det vill säga att du har angett rätt förmånstagare. Detta bör även ses över om din familjesituation skulle förändras. Vid en separation eller skilsmässa kan det vara klokt att ändra förmånstagare till i första hand dina barn om du vill undvika att en ny sambo ärver din pension.

Kostar återbetalningsskyddet något?

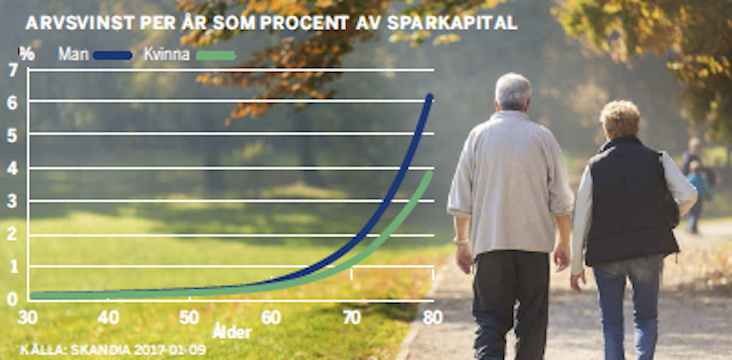

– Nej, återbetalningsskyddet kostar ingenting men det påverkar din pension på sikt. Den som inte har ett återbetalningsskydd får nämligen ta del av arvsvinster som en extra avsättning till pensionen, vilket innebär en förstärkning av ålderspensionen. Hur stor din arvsvinst blir är en följd av dödligheten i din ”årskull”. Detta innebär att arvsvinsten normalt inte blir särskilt stor för en ung person utan får en större effekt med stigande ålder eftersom dödligheten är högre och det finns mer kapital i försäkringen (se diagram).

Viktigt att tänka på när det gäller återbetalningsskyddet

- Se efter om du har återbetalningsskydd för dina tjänstepensioner och i så fall vem som är angiven som förmånstagare.

- Familjer som har minderåriga barn och är beroende av båda parternas inkomster, bör överväga att ha återbetalningsskydd och/eller någon form av livförsäkring.

- Om du är ensamstående utan barn finns det som utgångspunkt inte någon anledning att ha återbetalningsskydd. Du kan då aktivt behöva avsäga dig skyddet för att ta del av arvsvinster till din pension. Tänk på att du kanske måste fylla i en hälsodeklaration om du vill lägga till återbetalningsskydd i ett senare skede. Generellt blir det svårare med högre ålder.

- Behovet av försäkringsskydd skiftar genom livet. Bra tillfällen att se över återbetalningsskyddet är när din familjesituation ändras, till exempel om du gifter dig, skiljer dig, får barn eller när dina barn blir självförsörjande, men även i anslutning till att du går i pension. När tjänstepensionen väl börjat betalas ut kan du som regel inte längre välja till ett återbetalningsskydd.

- Återbetalningsskyddet är en typ av efterlevandeskydd men det finns även andra alternativ. Prata med din rådgivare om du vill veta mer om vilket skydd som passar dig och din situation bäst.