Sedan den globala finanskrisen 2008-09 har ränteläget i världen legat under vad många anser vara normala nivåer. Trots en stark världskonjunktur sedan dess har räntenivåerna på säkra tillgångar i utvecklade ekonomier legat nära noll eller, som i Sverige, till och med varit negativ. Vad är då en ’normal’ räntenivå, och ska säkra obligationer med låg avkastning alls ingå i en investeringsportfölj?

Vad är en ’normal’ räntenivå?

De flesta bedömare anser att dagens räntenivåer på säkra tillgångar i världen är ultra-låga. Denna tolkning stämmer sett ur ett begränsat tidsperpektiv. Realräntan idag är låg i jämförelse med den senare delen av 1900-talet. Om man däremot ser ur ett längre perspektiv, tillbaka ända till 1870-talet, framstår istället dagens räntenivåer som mer ’normala’.1 Perioder med negativa realräntor har varit vanliga under de senaste 150 åren. Istället kan man fråga sig varför realräntorna på säkra tillgångar var så höga under 1980-talet? Under världskrigen föll räntorna kraftigt, men även under efterkrigsperioderna höll sig realräntorna relativt låga, i snitt mellan 1 och 3% för de flesta länder. Vi menar att själva premissen, att dagens räntor är extraordinärt låga och bara kan gå upp till ’normala’ nivåer, kan ifrågasättas. Japan är ett exempel på en marknad som haft mycket låga räntenivåer i över 20 års tid. Vi har tidigare skrivit om hur få prognosmakare som har rätt i sina förutsägelser2, och att försöka förutsäga räntenivåer, inflation och obligationspriser utgör inget undantag.

Kan det vara sämre med högre avkastning?

Om vi i dagsläget får en mycket låg, eller till och med negativ, avkastning på säkra obligationer, varför skall vi alls ha dessa i portföljen? Det vore väl bättre med högavkastande (högrisk) obligationer som ger högre ränta? Köpare och innehavare av säkra obligationer idag är främst investerare som har hög exponering mot riskfyllda tillgångar, såsom aktier eller fastigheter. Man kan se obligationerna som en försäkring mot kraftigt sjunkande priser på riskfyllda tillgångar/aktier. Denna försäkring ger även i bästa fall några procents avkastning varje år, även om den för närvarande i svenska kronor är mycket låg. Önskad diversifieringseffekt uppkommer främst när det blir riktigt problematiskt på de globala finansiella marknaderna. Ofta sänks då räntan kraftigt och investerare säljer riskfyllda tillgångar till förmån för säkra obligationer. Vid kriser kommer då priset på säkra tillgångar att gå upp, och investerare kan då istället köpa aktier som fallit kraftigt.

Finns det då inga risker med att äga ’säkra’ obligationer? Skulle räntorna stiga mycket kraftigt går värdet på obligationer i normalfallet ned, men avsevärt mycket mindre än på aktier. Ett långsiktigt högt ränteläge är dessutom problematiskt för en skuldsatt värld. Läs mer om detta i – Ränteuppgångar och obligationer.

Exempel

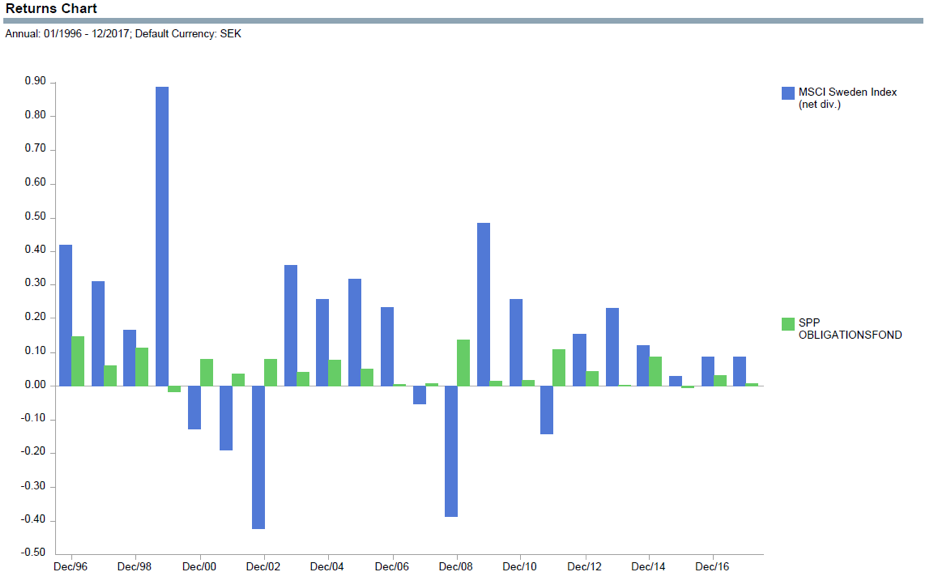

Låt oss visa två exempel på hur svenska obligationsfonder samvarierar med aktiemarknaden. Bild 1 visar utvecklingen för SPP Obligationsfond tillbaka till starten 1996, tillsammans med årlig avkastning för svenska aktier, mätt som MSCI Sverigeindex. Obligationsfonden investerar i ’säkra’ räntebärande papper. Som framgår av bilden har denna fond levererat bra avkastning de år Stockholmsbörsen fallit kraftigt. Korrelationen, samvariationen, mellan tillgångsslagen är – 0,2 och en portfölj bestående av dessa innehav ger en hög diversifieringseffekt.

Bild 1: Årlig avkastning för MSCI Sweden respektive SPP Obligationsfond 1996-2017

Källa: DFA Returns 2.0, SPP Fonder

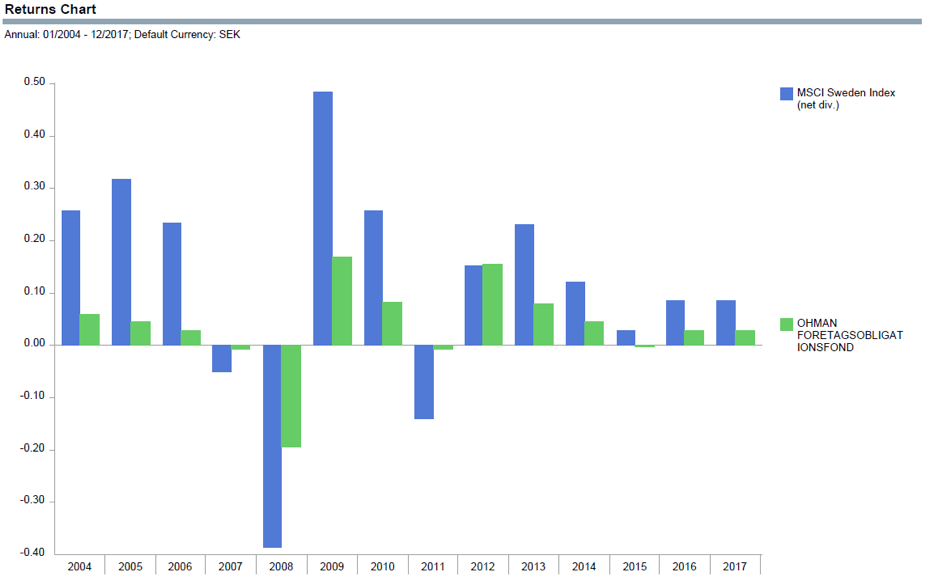

Bild två visar istället utvecklingen för en högräntefond, Öhman Företagsobligationsfond från start. Även om historiken här är kortare, märks hur avkastningen för denna fond uppvisar hög samvariation med aktiemarknaden, en korrelation på +0,6. Med ett sådant innehav i sin investeringsportfölj får man minska på aktieexponeringen eftersom diversifieringseffekten blir låg.

Bild 2: Årlig avkastning för MSCI Sweden respektive Öhman Företagsobligationsfond 2004-2017

Källa: DFA Returns 2.0, Öhman Fonder

Effekter på allokering och risk

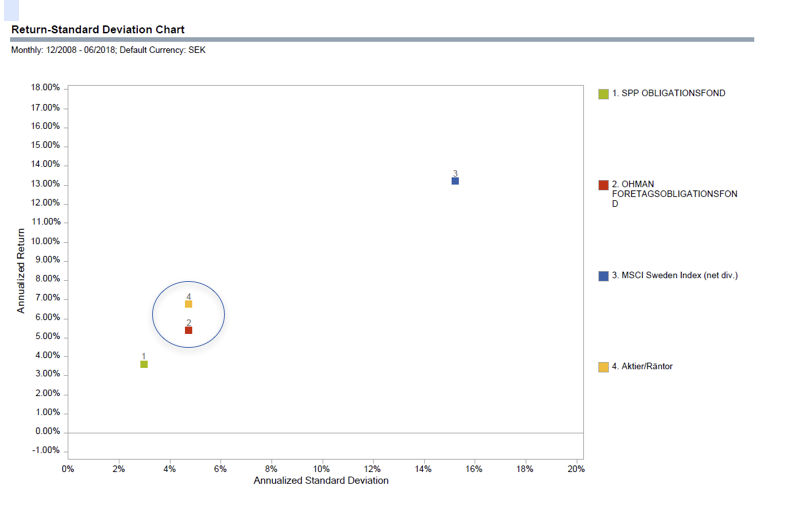

Vid perioder av låg ränta söker sig många ut på riskskalan utan att vara medvetna om det. Låt oss använda de två exemplen ovan för att se vilka effekter kombinationer av säkra och riskfyllda tillgångar kan ha på allokeringen. Risken, mätt som standardavvikelse, är 4,7% för obligationsfonden med hög risk (Öhman). För den risken har man i vårt exempel erhållit en årlig avkastning om ca 5,4%. Om man istället kombinerar säkra obligationer (SPP) med riskfyllda tillgångar (MSCI Sweden) för att uppnå samma risk som för högriskfonden (4,7%), vad skulle man då ha fått för avkastning? Resultatet visas i bild 3 nedan. Kombinationen av ca 30% aktier och 70% säkra obligationer gav samma risk, men högre avkastning, nämligen 6,7% per år istället för 5,4%. Dessutom har denna portfölj högre grad av diversifiering och innehåller delvis en försäkring mot kraftig turbulens på de finansiella marknaderna.

Bild 3: Årlig avkastning och risk (standardavvikelse) för aktier, räntor samt en blandportfölj

Källa: DFA Returns 2.0, SPP Fonder, Öhman Fonder. Aktier/Räntor portföljen består till 30% av MSCI Sweden Index och 70% av SPP Obligationsfond.

Slutsatser

I ett längre perspektiv är det långt ifrån klart att dagens räntenivåer är onormalt låga. Ränteläget är därmed lika osäkert att prognosticera som andra parametrar som styr den finansiella utvecklingen. Vi menar att en välkomponerad investeringsportfölj i princip endast behöver bestå av säkra obligationer och riskfyllda aktier. Genom att kombinera dessa tillgångsslag kan man öka aktieandelen och därmed erhålla högre avkastning till oförändrad eller lägre risk sett ur ett portföljperspektiv. Dessutom får man en viss försäkring mot dåliga tider. Med utgångspunkt i en sådan allokering kan man skapa en robust, global, väldiversifierad portfölj som har alla förutsättningar att prestera bättre än marknaden på sikt.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Här kan du läsa våra tidigare nyhetsbrev

- Världen är oförutsägbar

- Otur med timing?

- Svängig inledning på 2018

- Vilken avkastning kan du få?

- Därför slår apan experterna

- Kan man ’tajma’ marknaden?

- Ränteuppgångar och obligationer

- Styr räntor aktieavkastningen?

- Hur ska man investera?

- Plötsligt händer det

- Är du en bättre bilförare än genomsnittet?

- Över en miljon index…

- Historisk avkastning är ingen garanti

- Hur ska det gå för Ericsson?

- Motstå frestelsen att reagera

- Brexit – Oförändrad investeringsfilosofi

- Presidentval, Brexit och Heja Sverige…

1 ’The rate of return of everything, 1870-2015’ av Jorda Oscar, Katharina Knoll, Dmitry Kuvshinov, Moritz Schularick och Alan M. Taylor, Federal Reserve Bank of San Francisco, Working paper series, December 2017.

2 Världen är oförutsägbar, juni 2018

Nyhetsbrevet ges ut av Max Matthiessen som en service till Max Matthiessens kunder. Eventuell information om försäkringar, finansiella instrument eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar. Historisk avkastning är ingen garanti för framtida avkastning.