September 2018

Globalt synkroniserad tillväxt var ledorden under föregående år, ett år då alla världens aktiemarknader gick i samma riktning med en nästintill obefintlig volatilitet som följd. Inledningen på 2018 innebar ett abrupt slut på ett i slutändan alltför optimistiskt investerarkollektiv och utvecklingen därefter har också varit mer blandad. Den makroekonomiska utvecklingen har varit betydligt mer skiftande där USA stärkts, medan stora delar av resten av världen har upplevt en mer trevande utveckling och en delvis avmattning i konjunkturen. Även om det i dagsläget inte finns några tydliga tecken på en konjunkturvändning så vet vi att den förr eller senare kommer att inträffa och vi bör räkna med en kommande avmattning och anpassa investeringsstrategin därefter.

I stort är dock tillväxttakten fortsatt relativt god, men spekulationerna kring en kommande konjunkturnedgång har uppenbart ökat. Dels som en ren psykologisk effekt av att den nuvarande ekonomiska expansionen pågått under ovanligt lång tid, men också då oron finns att världens centralbanker i och med minskade stimulanser och därmed mer åtstramning ska driva ekonomin över kanten. Det faktum att Federal Reserve höjer räntan är i sig inget negativt då vi kommer från extremnivåer, utan det är höjningstakten som är avgörande och som alltid handlar det om kommunikationen med marknaden. Kan en fortsatt god ekonomisk utveckling backa upp räntehöjningarna är det ingen vidare orsak till oro i detta läget. Får vi å andra sidan en skenande inflation där en snabbare räntehöjningstakt erfordras riskerar det med stor sannolikhet att sätta stopp för vidare uppgångar.

Handelstullar har varit det dominerande temat under en längre tid och turerna har varit många med tillfälligt förhöjd volatilitet i marknaderna som följd. De stora förlorarna så här långt har varit tillväxtmarknaderna, där även den starka amerikanska dollarn har haft en betydande negativ effekt på utvecklingen. Oron har ännu inte visat sig i den ekonomiska statistiken, om än i mer sentimentsdrivna undersökningar och vi räknar med att tonläget trappas ned under hösten inför mellanvalet i USA i november.

Investeringsstrategi september 2018 – riskjustering

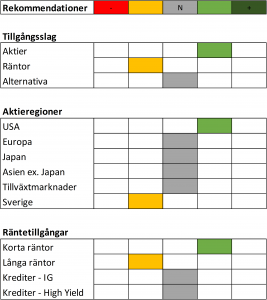

Investeringsstrategin givet rådande marknadsläge är fortsatt att hålla en övervikt i aktier kontra räntor. De globala tillväxtförutsättningarna ger alltjämt stöd till risktillgångar, värderingarna är rimliga och ränteläget medför att alternativen fortsatt är få. Vi väljer dock att vikta om en del geografiskt med tanke på den senaste tidens utveckling. Vi justerar upp USA och Europa, medan tillväxtmarknaderna viktas ned. På räntesidan genomför vi i dagsläget inga förändringar, utan håller fortsatt en kortare duration i portföljerna. I stort har vi en mer neutral allokeringsvy när vi går in i höstmånaderna.

Investeringsstrategin givet rådande marknadsläge är fortsatt att hålla en övervikt i aktier kontra räntor. De globala tillväxtförutsättningarna ger alltjämt stöd till risktillgångar, värderingarna är rimliga och ränteläget medför att alternativen fortsatt är få. Vi väljer dock att vikta om en del geografiskt med tanke på den senaste tidens utveckling. Vi justerar upp USA och Europa, medan tillväxtmarknaderna viktas ned. På räntesidan genomför vi i dagsläget inga förändringar, utan håller fortsatt en kortare duration i portföljerna. I stort har vi en mer neutral allokeringsvy när vi går in i höstmånaderna.

Amerikanska aktier till övervikt

Den makroekonomiska utvecklingen i USA fortsätter att vara stark och har till skillnad från stora delar av världen snarare förstärkts än något annat. Den senaste BNP-siffran var starkare än väntat och den högsta sedan 2014, vilket president Trump tar åt sig äran för. De tidigare skattereformerna är starkt bidragande och tillväxten bör därmed inte förväntas vara uthållig i samma utsträckning under kommande kvartal. Den amerikanska konsumenten fortsätter att uppvisa tilltro till såväl landets som den egna ekonomin och inkommande inköpschefsindex uppvisar vidare styrka. Konjunkturbilden är med andra ord positiv, något som också har bekräftats under året i och med upprepade positiva estimatrevideringar efter bolagsrapporterna. Givet det sistnämnda har också värderingarna kommit ned något och utgör inte samma motstånd som tidigare, även om vissa delar inom framför allt teknologisektorn befinner sig på den ansträngda sidan. Med ett positivt momentum i så väl ekonomisk utveckling som vinsttillväxt väljer vi att övervikta amerikanska aktier.

Europa mer neutralt i och med en fallande förväntansbild

Under våren viktade vi ned i europeiska aktier som en följd av svaga utsikter såväl makroekonomiskt som bolagsmässigt. De gångna månaderna har bekräftat denna vy och den senaste rapportsäsongen medförde inte några anmärkningsvärt positiva estimatrevideringar. Addera till detta politisk, om än under ytan, oro i Italien, en mer duvaktig centralbank, de vidare turerna i de pågående handelsdiskussionerna och en ännu olöst Brexit-fråga. Den generella makroekonomiska utvecklingen har under sommaren mattats av med ett sjunkande konsumentförtroende, ett fallande PMI-index från tidigare höga nivåer och en tydligare avmattning i tillväxten. Euroområdet stod ut på den positiva sidan konjunkturellt under 2017, men har inte rosat marknaderna under innevarande år. Förväntningarna har dock kommit ned och inkommande data har därmed potential att överraska positivt under andra halvåret. Vi justerar upp förväntansbilden och tar europeiska aktier till neutral från tidigare undervikt.

Fortsatt försiktiga till svenska aktier

Vi har sedan tidigare en undervikt i svenska aktier som vi väljer att behålla även in i september. Vi har tidigare argumenterat för att den svenska ekonomin gått på övertid. Det låga ränteläget, den svaga kronan, stor osäkerhet i byggkonjunkturen, vidare oro i bostadsmarknaden och en potentiellt försvagad konsument har varit skäl till försiktighet. Sommarmånaderna bjöd dock på oväntat stark makroutveckling och den senaste statistiken över bostadsmarknaden pekar på en potentiell stabilisering. Vi vidhåller att konjunkturen har toppat och att bostadsmarknaden alltjämt är på den svaga sidan om än att räntan förblir låg och konsumtionen är ok i dagsläget. Intresset för nyproduktion har tydligt gått ned och frågan är hur mycket priserna behöver justeras. Vi har sett omställningar i projekt från planerade bostadsrätter till hyresrätter samt försäljningar av projekt och fastigheter, vilket vittnar om stress i sektorn. Detta är givetvis sentimentsdrivande snarare än tecken på en ekonomisk avmattning och mycket tyder på att räntan förblir låg, men frågan kvarstår om det kan bli så mycket bättre.

Det stundande valet bör i sig inte ha en så stor inverkan på marknaderna mer än i form av kronfluktuation, men givet det minst sagt osäkra läget vad gäller regeringsbildning kan det medföra en sättning i sentimentet. På lite längre sikt kan också en eventuellt svag regering leda till frågor rörande finanspolitikens förmåga att hantera en eventuell avmattning, givet att det penningpolitiska utrymmet är mer begränsat än historiskt. Vi är fortsatt försiktiga till svenska aktier.

Tillväxtmarknaderna ned till neutral

Tillväxtmarknaderna är den region där det för närvarande råder störst osäkerhet som en följd av framför allt handelsoron. Vidare agerar den starka dollarn och högre räntor motvind i flertalet länder som en följd av negativa handelsbalanser eller höga skulder i utländsk valuta, vilket gör det dyrare att betala räntor och amortera på lån. Som en effekt har flertalet tillväxtmarknadsvalutor fallit tvåsiffrigt mot dollarn under året. Oron är befogad, även om fallen i vissa valutor tenderar att överdrivas och att tillväxtmarknaderna långt ifrån är en homogen region. I dagsläget har vi svårt att se någon klar ljusning vad gäller den rådande osäkerheten, vilket i kombination med en med största sannolikhet fortsatt stark dollar som en följd av vidare räntehöjningar från Federal Reserve leder oss att ta ned exponeringen till neutral.

Handelsoron tog en tillfällig paus för någon vecka sedan i och med framstegen mellan USA och Mexiko, men Kanada verkar ännu inte vara redo att följa samma linje. Ordväxlingen mellan USA och Kina trappades också nyligen upp. Även om vi tror att handelsoron kommer att avta i och med det stundande kongressvalet i USA i november och att värderingsgapet till övriga marknader gått isär så är läget för osäkert för att motivera en övervikt i närtid. Vi tror den negativa trenden kan hålla i sig och avvaktar ett bättre läge.

Räntor som tillgångsslag förblir en undervikt

Inom tillgångsslaget räntor har det inte hänt så mycket sedan vår senaste rapport. Den amerikanska tioåringen handlar i spannet mellan 2,8 och 3,0 procent och fokus ligger på en eventuell invertering av räntekurvan. Det har historiskt varit en god indikator på en kommande konjunkturnedgång om än att det finns ett laggande moment i utvecklingen. Den korta räntan styrs av centralbanken, medan den långa änden är en reflektion av marknadens framtidstro. I dagsläget står räntorna snarare och väger. Federal Reserve kommer fortsätta sin tidigare utstakade räntehöjningsbana medan ECB intagit en mer duvaktig stans i och med avmattningen i den makroekonomiska utvecklingen. För svensk del valde Riksbanken i veckan att behålla minusräntan, men flaggade för en första höjning i vinter. Kronan fortsätter att vara under press.

Vad gäller kreditmarknaden gynnas den av en fortsatt stabil ekonomisk utveckling samt den för närvarande låga risken för inställda betalningar generellt sett. Givet det låga ränteläget är det alltjämt svårt att finna avkastning utan att gå längre ut på riskskalan, det vill säga obligationer med lägre kreditvärdighet. Vi behåller en undervikt till räntor på aggregerad nivå, men där vi föredrar kortare duration samt håller en neutral stans till krediter givet redan tighta spreadar och då vi sannolikt har de lägsta nivåerna bakom oss.

Fortsatt utrymme för risktillgångar ännu ett tag

Avslutningsvis kan vi konstatera att det är många som vill förutspå toppen på aktiemarknaderna, men historiskt är det väldigt få som lyckas. Mycket talar rent momentummässigt för en vidare uppgång med starka siffror från den amerikanska detaljhandeln under sommaren likväl som fortsatt styrka i industriproduktionen. Starka kvartalsrapporter speciellt från de amerikanska bolagen med en upprevidering av förväntansbilden har också bidragit till en mer rimlig värderingsnivå. Normalt toppar aktiemarknaden innan ekonomin som helhet vänder ned, och en rad makroekonomiska indikatorer så som arbetsmarknad, bostadsmarknad och konsumtion historiskt sett vänder ned före aktier. Vi är ännu inte där och den ekonomiska expansionen bör som sämst fortsätta en bit in i 2019, vilket i dagsläget fortsatt talar för aktier som tillgångsslag.

Av: Jon Arnell och Kaj Elfgren

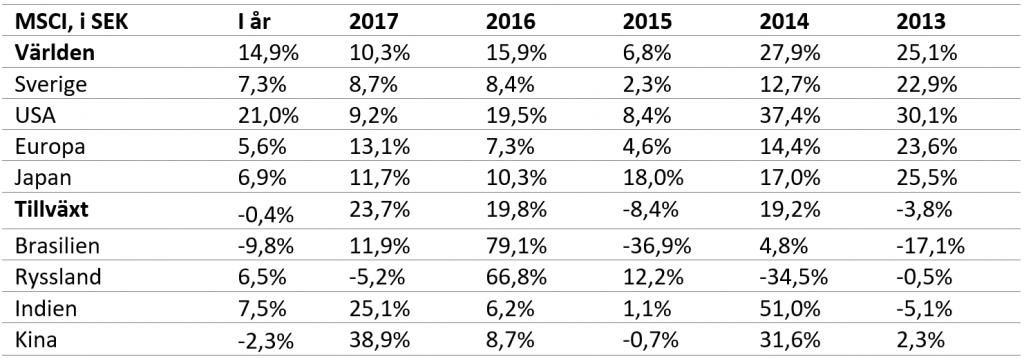

Utveckling aktieindex, i svenska kronor

Marknadsräntor/valuta

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 6 september.

Sverige – Hängt parlament?

Under det andra kvartalet ökade tillväxttakten i svensk ekonomi – i motsats till både marknadens och Riksbankens förhandsprognoser – i årstakt växte ekonomin 3,3 procent. De månatliga tillväxtindikatorerna spretar något. Konjunkturbarometern ligger fortsatt på höga nivåer men inköpschefsindex PMI föll relativt kraftigt i augusti från höga nivåer i juli. Föregående år växte ekonomin 2,3 procent. Konjunkturinstitutet räknar med att tillväxttakten ökar till 2,6 procent i år, för att sedan sjunka till 1,8 procent nästkommande år. Bostadsmarknaden är fortfarande ett orosmoment tillsammans med Vita husets attacker mot frihandeln.

Två dagar efter publiceringen av detta nyhetsbrev är det riksdagsval. Enligt de senaste opinionsundersökningarna ser vänsterblocket ut att plocka några fler mandat än Alliansen. Inget av de två traditionella alternativen är dock nära en egen majoritet och den stora frågan är självklart hur Sverigedemokraterna kommer att hanteras av övriga partier efter valet. Hos spelbolagen var det ett par dagar innan valet lägst odds på att Ulf Kristersson blir nästa statsminister. En vanligt förekommande analys kring svenska val brukar vara att de har liten påverkan på de finansiella marknaderna. Givet den stora osäkerhet som råder inför årets val har dock flera bedömare höjt ett varningens finger för att det väntade politiska dödläget kan påverka sentimentet mer än vanligt.

I torsdags lämnade Riksbanken räntebesked. Som väntat sköt direktionen fram förväntningarna för nästa höjning. Även om inflationstakten har legat kring målet den senaste tiden är avståndet längre rensat för energi.

”Prognosen indikerar att reporäntan hålls oförändrad även vid det penningpolitiska mötet i oktober och därefter höjs med 0,25 procentenheter antingen i december eller i februari.” – Från Riksbankens räntebesked den 6 september

Mot bakgrund av det måttliga inflationstrycket räknar inte Riksbanken med en höjning under nästa möte i oktober. Kommunikationen kring när en första höjning väntas var dock oväntat tydlig, vilket kan tolkas som en hökaktig signal. Den redan svaga kronan försvagades dock ytterligare efter beskedet.

Bostadspriser – Rekordutbud

I juli föll bostadspriserna 0,6 procent enligt HOX-index och på ett års sikt är priserna ned nästan 5 procent. Under sommaren var det villapriserna som tyngde medan bostadsrätterna var i stort sett oförändrade på tre månader. På längre sikt är det dock lägenheterna som sjunkit mest med en nedgång på 7,4 procent att jämföra med 3,2 procent för villorna. Efter en lugn sommar ser det ut som att det är köparens marknad som gäller till hösten. I början av september var utbudet rekordstort enligt Hemnet. Störst osäkerhet är det kring nyproducerade lägenheter, vilka har pressat priserna. Enligt Hemnet var till exempel det genomsnittliga priset för nyproduktion 11 procent lägre i Stockholm under det första kvartalet än för samma period föregående år.

USA – ”Fear” i Vita huset

Donald Trump fortsätter att utkämpa sitt handelskrig på flera fronter, vilket återkommande pekas ut av bedömare som ett hot mot hela världsekonomin. Ingen går fri men siktet är framförallt riktat mot Kina. Samtidigt fortsätter det att storma kring Vita huset och den särskilda åklagarens Rysslandsutredning. Den senaste tiden har varit dramatisk med federala domar mot två av Trumps tidigare nära medarbetare. Tidigare i veckan publicerade även New York Times en uppmärksammad insändare där en anonym högt uppsatt person inom presidentadministrationen kritiserar Trumps förmåga. Senare i september släpper också Watergate-journalisten Bob Woodward en bok med titeln ”Fear” med nya alarmerande uppgifter om läget i Vita huset. I november är det val till representanthuset och senaten. Det är det första nationella valet sedan presidentvalet och mellanårsvalen tenderar ofta att bli en förtroendemätning av den sittande presidenten. Demokraterna ser i nuläget ut att ha medvind i den allmänna opinionen.

Den amerikanska ekonomin fortsätter, osäkerheten till trots, att leverera styrkebesked. Under det andra kvartalet växte ekonomin 4,2 procent i årstakt, vilket är den starkaste tillväxten sedan 2014. Inköpschefsindex ISM, en månatlig tillväxtindikator, noteras även den på höga nivåer. Den internationella valutafonden IMF spår att tillväxten för helåret 2018 slutar på 2,9 procent följt av 2,7 procent under 2019.

Den amerikanska centralbanken Federal Reserve ligger långt före alla andra i räntehöjningscykeln och verkar fast besluten att fortsätta höja räntan. Sedan slutet av 2016 har Federal Reserve justerat upp styrräntan fem gånger och centralbankens egna prognoser pekar mot ytterligare två höjningar i år. Marknadens prissättning indikerar att nästa höjning kommer vid mötet den 26 september.

Europa – ECB inleder nedtrappning

Under våren lyfte stigande energipriser inflationen upp mot 2-procentsmålet i Eurozonen. Rensat för energi samt mat, tobak och alkohol ligger däremot kärninflationen närmare 1 procent. Centralbanken ECB har i alla fall inlett resan mot en normalisering av penningpolitiken. Under sommaren meddelade centralbanken att de från och med september planerar att dra ned på stödköpen från 30 till 15 miljarder euro per månad, för att sedan avsluta de helt från december. Samtidigt lovar ECB att de kommer att hålla räntan stilla – på nuvarande rekordlåga nivå – till åtminstone nästa sommar. Sedan årsskiftet har inköpschefsindex PMI fallit från höga nivåer och under det första och andra kvartalet saktade tillväxten in något. I juni sänkte IMF tillväxtprognosen för valutaunionen till 2,2 (2,4) procent för 2018 och 1,9 (2,0) procent för 2019.

Även EU står i skottgluggen i Trumps handelskrig. I juli lovade Trump EU-kommissionens ordförande Jean Claude Juncker att avvakta med tullar inför en bredare handelsöverenskommelse. I augusti sade EU-kommissionens handelsrepresentant Cecilia Malmström att valutaunionen är redo att slopa alla tullar även de för bilar, vilket Trump dock avslog i en intervju med Bloomberg. EU och Storbritanniens ursprungliga deadline för Brexit-avtalet, EU-toppmötet den 18 oktober, kommer även allt närmare. Therese Mays förslag har än så länge mött motstånd från Bryssel men även från det egna partiet.

Japan – Tillväxten tillbaka över nollan

Under det andra kvartalet klättrade tillväxttakten åter över nollstrecket i Japan, efter dippen under årets tre första månader. I årstakt växte ekonomin 1,9 procent med hjälp av bland annat ökad konsumtion från hushållen. Bortsett från snedsteget under det första kvartalet har Japan den senaste tiden sett en tillväxtsvit som inte noterats på länge. Föregående år växte ekonomin 1,7 procent, den starkaste ökningen sedan 2013. IMF:s prognoser pekar dock mot svagare tillväxt framöver och att tillväxten för helåret slutar på 1,0 procent i år och saktar in ytterligare till 0,9 procent nästa år. Sedan drygt ett år tillbaka är inflationen åter tillbaka över nollstrecket men det är fortsatt en bra bit kvar till inflationsmmålet. Under julimötet försäkrade Bank of Japan att styrräntan kommer att ligga kvar på låga nivåer under en betydande tid.

Tillväxtmarknader – Indiens ekonomi växte över 8 procent

Oljeprisets återgång till högre nivåer har varit ett välkommet stöd till råvarutunga tillväxtmarknader som Brasilien och Ryssland. En framtid med minskade penningpolitiska stimulanser från utvecklade ekonomier är ett orosmoment för tillväxtmarknadsländerna. Samtidigt ligger hotet om ett handelskrig som en våt filt över världshandeln.

Den brasilianska ekonomin bröt den negativa utvecklingen under 2017 med en tillväxt på 1,0 procent, efter två år med negativ tillväxt. Sedan årsskiftet har tillväxten legat kvar över nollstrecket men ökningstakten har mattats av. Under det andra kvartalet tyngdes landet av en transportstrejk som slog mot stora delar av ekonomin. I juli sänkte IMF sin tillväxtprognos för helåret 2018 med 0,5 procentenheter till 1,8 procent. Nästa månad är det presidentval i Brasilien, vilket kan bli spännande givet de korruptionsskandaler som dragit in både sittande och närmast föregående presidenter.

I Ryssland vändes den tidigare tillbakagången under det föregående året. Under det andra kvartalet fick ekonomin viss draghjälp från fotbolls-VM och tillväxten steg från 1,3 till 1,8 procent i årstakt. IMF:s senaste prognos pekar mot att tillväxten för helåret slutar på 1,7 procent i år och 1,5 procent nästkommande år. Relationen med omvärlden har dock förmodligen inte varit så frostig sedan det kalla kriget mot bakgrund av annekteringen av Krim och störningarna av andra länders politiska processer.

I Indien fortsätter ekonomin att leverera styrkebesked. Under det andra kvartalet växte ekonomin 8,2 procent i årstakt. IMF räknar med att tillväxten för helåret slutar på 7,3 procent följt av 7,5 procent för nästa år. Även om det ser ljust ut finns det utmaningar i form av högre oljepriser, en svagare valuta och stigande inflation. I juni höjde centralbanken räntan för första gången sedan 2014 och räntan höjdes återigen vid augustimötet. Nästa vår väntar parlamentsval. Den nu sittande regeringen Modi har infört en rad reformer för att minska byråkratiska ”red tapes”, förenkla de lokala skatte- och tullsystemen, minska korruptionen och reducerade den svarta ekonomin. Det senaste året klättrade Indien 22 platser i Världsbankens undersökning av företagsklimatet till rank 100.

Under det andra kvartalet växte Kinas ekonomi 6,7 procent, något starkare än statens officiella mål på 6,5 procent men något svagare än föregående kvartal. De senaste månaderna har inköpschefsindexet Caixin sjunkit närmare gränsen som indikerar att aktiviteten i ekonomin minskar/ökar. IMF räknar med en tillväxt kring 6,6 respektive 6,4 procent under 2018 och 2019. Trumps eskalerande handelskrig utgör ett hot mot tillväxten. Tidigare i veckan löpte tidsfristen ut för den offentliga utfrågningsperioden inför Trumps senaste tullar omfattande kinesiska varor motsvarande 200 miljarder dollar.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd