November 2018

Världens finansiella marknader upplevde en av de svagaste oktobermånaderna historiskt, där S&P 500 hade den sämsta utvecklingen sedan september 2011 och Nasdaq sedan november 2008. Stockholmsbörsen tappade närmare 8% i turbulensen som orsakades av en rad faktorer. Rädsla för att den amerikanska centralbanken höjer räntan för mycket och därmed driver ekonomin in i lågkonjunktur, ekonomisk hårdlandning i Kina, politisk oro överlag och allmänt stigande räntor var några av de faktorer som bidrog. Press på den amerikanska tech-sektorn och en marknadsrotation från tillväxt till värdeorienterade bolag var också drivande. Inkommande kvartalsrapporter straffades rejält vid minsta tecken på avmattning i intjäningen eller i framåtblickande prognoser. Under inledningen av november har marknaderna dock återtagit en del av fallen och utfallet i det amerikanska mellanårsvalet tolkas i skrivande stund positivt och vi ser fortsatt potential för aktier som tillgångsslag.

Avtagande tillväxt, men alltjämt positiv

Marknaderna har i och med oktoberfallen tagit ut en kraftig inbromsning i den ekonomiska utvecklingen och därmed bolagens framtida intjäning, vilket ser ut som en överreaktion. Konjunkturen står sig ännu i detta läget med positiv makro överlag, även om det finns mjukare delar så som Europa och på senare tid Kina. Att konjunkturen upplever en avmattning ser vi tecken på, men inget som föranleder en vidare nedgång i redan pressade aktiemarknader i detta läget. Kina bör än en gång kunna dirigera en mjuklandning och det går alltjämt bra för företagen. Vi har med största sannolikhet sett toppen på konjunkturen och tillväxten i bolagens intjäning, vilket föranleder en försiktigare stans generellt. Stigande räntor är normalt positivt för aktier då det reflekterar en starkare ekonomisk tillväxt och de senaste jobbsiffrorna från USA talar för fortsatta räntehöjningar från Fed.

Marknadens osäkerhet och rädsla ligger i att Fed potentiellt kväver den ekonomiska expansionen med vidare räntehöjningar. Centralbanken har kommunicerat att det är en bit kvar till en neutral ränta, medan marknadsaktörerna anser att vi redan befinner oss i häradet av den. Allt annat lika fortsätter Fed att höja under 2019 och en bit in i 2020 för att därefter slå av på takten. Får vi en annan utveckling i inflationen och lönerna, det vill säga ett avbräck, minskar anledningarna att höja vilket antagligen skulle ge vidare bränsle till marknaderna. I dagsläget är dock utgångsläget att konjunkturen är i en avmattningsfas och därmed att toppen är bakom oss. Mer volatilitet och lägre avkastningspotential bör ligga i en investerares förväntansbild framöver.

Marknaden justerar förväntansbilden

Bolagsvinsterna har utvecklats väl under året och analytikernas estimat har kontinuerligt höjts. Vinstökningstakten har varit högre än aktieprisutveckling, vilket renderat i lägre värderingar. Men den fortsatta intjäningsförmågan är nu satt under lupp i likhet med den globala ekonomiska tillväxten. Osäkerhet är marknadens främsta fiende, vilket var tydligt i oktoberturbulensen och marknadens aktörer behöver tid att anpassa förväntningarna framöver. Makroekonomer i likhet med IMF, vilket vi skrev om i förra månadens Placeringsutsikter, justerar nu sina prognoser där en avmattning tydligare ligger i förväntningarna. Goldman Sachs förutspår att amerikansk BNP toppar i år för att sedan halveras fram till 2020 i tillväxttakt. Prognosen för den globala utvecklingen är mindre negativ. Stigande räntor och löner i kombination med högre priser på insatsvaror och eventuellt negativa effekter från handelstullar är vad som tynger marginalutsikterna i framför allt USA. I övrigt uppenbara risker återfinns i en kraftig inbromsning i Kina, men även ett än sämre momentum i Europa utöver ett utdraget handelskrig och minskat stöd från finanspolitiken i USA.

Mellanårsvalet kan kanske leda till något positivt

Det amerikanska mellanårsvalet föll ut i linje med förväntansbilden där demokraterna övertog representanthuset medan republikanerna behöll senaten. Marknaden tolkade utgången som positiv då det politiska läget blir mer låst och att president Trump därmed kan tvingas vända fokus till den amerikanska ekonomin i brist på stöd från kongressen och Fed i termer av stimulanser. Bedömare menar att det kan medföra en snabbare väg till någon form av lösning i handelsfrågan, medan andra menar att vita huset är mer eller mindre självstyrande i frågan.

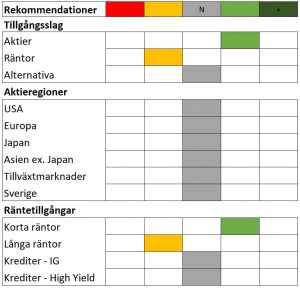

Investeringsstrategi november 2018 – alltjämt positiva, men vi ser över risken

De stora fallen under oktober månad påminner oss om marknadens uppenbara sårbarhet, givet att vi befinner oss sent i konjunkturcykeln, paradigmskiftet inom centralbankerna i termer av likviditetstillförsel och den politiska oro som faktiskt råder. Investerarkollektivet var redan pessimistiska vid ingången till månaden och sentimentet har inte vänt om nämnvärt även om november startat bra. I förra månadens Placeringsutsikter flaggade vi för en potentiellt stökig rapportsäsong med risk för stora rörelser. Kvartalsrapporterna i sig har varit godkända överlag, men svagare utsikter och indikationer om en avmattning i konjunkturen fick bolagen på fall. I en eventuell avmattning kommer fokus skifta till kvalitetsbolag med låg skuldsättning, hög avkastning på eget kapital och stabil intjäning där risken på nedsidan är lägre.

De stora fallen under oktober månad påminner oss om marknadens uppenbara sårbarhet, givet att vi befinner oss sent i konjunkturcykeln, paradigmskiftet inom centralbankerna i termer av likviditetstillförsel och den politiska oro som faktiskt råder. Investerarkollektivet var redan pessimistiska vid ingången till månaden och sentimentet har inte vänt om nämnvärt även om november startat bra. I förra månadens Placeringsutsikter flaggade vi för en potentiellt stökig rapportsäsong med risk för stora rörelser. Kvartalsrapporterna i sig har varit godkända överlag, men svagare utsikter och indikationer om en avmattning i konjunkturen fick bolagen på fall. I en eventuell avmattning kommer fokus skifta till kvalitetsbolag med låg skuldsättning, hög avkastning på eget kapital och stabil intjäning där risken på nedsidan är lägre.

Det kan vara lockande att sälja när marknaderna faller, men att drabbas av panik brukar sällan vara den rätta vägen och marknaden tenderar att överreagera åt båda hållen. Att justera sin risk initialt för att sedan avvakta utvecklingen för vidare agerande har lönat sig historiskt. Vi ser inte den stora eller långa nedgången i detta skede utan anser fortsatt att aktier som tillgångsslag är att föredra. Vi behåller vår övervikt i aktier och mot det är vi korta långa räntor.

Amerikanska aktier – ned till neutral

Vi väljer att justera vår tidigare övervikt i amerikanska aktier till en neutral exponering som ett steg i en mer neutral allokering överlag. Värderingen på amerikanska aktier har i likhet med resten av världens aktiemarknader reviderats på nedsidan i och med den svaga utvecklingen i oktober. Det talar för att det finns ett utrymme på uppsidan, vilket även företagens pågående aktieåterköp ger stöd för. Den indexmässigt tunga tech-sektorn framstår dock som fortsatt högt värderad och volatiliteten har ökat betänkligt. På sikt förväntas dollarn försvagas efter en lång period av förstärkning. Utländska investerare kommer därmed inte dra samma fördel valutamässigt som tidigare men det bör samtidigt minska trycket på tillväxtmarknaderna som tyngts av valutan och stigande räntor. Positioneringsmässigt har övervikten mot amerikanska aktier överlag varit hög i marknaden, vilket talar för en mer neutral exponering framöver. Med det sagt ser vi alltjämt möjligheter till en god avslutning på året.

Europa trampar vatten

Vi ligger sedan tidigare neutrala i europeiska aktier där släpande vinster och politisk oro agerar motvind. Efter en svag makroekonomisk utveckling under våren har förväntansbilden kommit ned, vilket skulle kunna vändas till något positivt. Vi har dock ännu inte erhållit några indikationer på att så skulle bli fallet och vi förblir därför neutrala med en tilt åt det negativa. Oron för den italienska utvecklingen ligger alltjämt och bubblar under ytan och kommer med största sannolikhet åter hamna i marknadens fokus. Utöver det har vi en ännu olöst brexit-fråga, vilken dock antagligen inte skulle medföra samma negativa implikationer i marknaderna som en Italienkris. Vi förblir neutrala, men med en pessimistisk utblick så länge Europa trampar vatten.

Svenska aktier – utrymme på uppsidan

Efter att ha legat underviktade svenska aktier sedan i våras väljer vi nu att vikta upp till neutral. Det handlar främst om en värderingsfråga och som en följd av rejält negativa reaktioner på inkommande kvartalsrapporter trots godkända resultat. Vår tidigare försiktigare stans har fokuserat på en ekonomi som passerat toppen, där låga räntor och en svag valuta har varit medvindar. Det scenariot kvarstår alltjämt och inkommande makro har varit på den svagare sidan. Marknadens förväntansbild vad gäller Riksbankens första höjning lutar i skrivande stund åt att det sker redan i december snarare än i februari, vilket även bidragit till viss styrka i kronan om än på fortsatt låga nivåer.

Tillväxtmarknaderna – potential på sikt

Vi har under året skalat ned vår tidigare övervikt mot tillväxtmarknaderna och ligger sedan några månader tillbaka överlag neutralt exponerade. Handelsoro, en stark amerikansk dollar och oro över den kinesiska ekonomin har tyngt marknaderna. Värderingarna har dock kommit ned ordentligt, även i historiska mått mätt och en potentiell försvagning av dollarn bör gynna tillväxtmarknaderna likväl som de nyligen initierade stimulanserna från kinesiskt håll. Vi behåller vår neutrala stans, men följer utvecklingen nära. På längre sikt är det fortsatt de asiatiska marknaderna som vi finner mest attraktiva i termer av tillväxtpotential och fördelaktig demografisk utveckling.

Räntetillgångar alltjämt en undervikt

Räntetillgångar förblir oattraktiva i en stigande räntemiljö med en mogen kreditcykel där spreadarna redan är på låga nivåer. För att erhålla högre avkastning måste investerare ta risk, men med en begränsad potential inom såväl säkrare obligationer som mer högrisksegment är utsikterna bleka. Även om räntan på USD-denominerade obligationer ser attraktiv ut väger hedgingkostnaden tungt på avkastningen, varför svenska räntepapper är att föredra. Centralbankernas minskade nettoköp av obligationer pekar mot stigande räntor och en allmän justering av likviditeten i marknaden. Vi behåller kort duration i portföljerna och kombinerar korträntefonder med alternativa tillgångar för att skapa meravkastning.

Fördel aktier kvarstår

Sammanfattningsvis förblir vi positiva till aktier som tillgångsslag, men där vi neutraliserar exponeringen i termer av geografier. Givet överreaktioner i stora delar av marknaderna som en följd av oroliga investerare, tekniska flöden och positionering ser vi alltjämt potential för en god avslutning på året. Med det sagt har vi under året gradvis reducerat risken och förbereder oss på lägre avkastning framöver.

Utveckling aktieindex, i svenska kronor

| MSCI, i SEK | I år | 2017 | 2016 | 2015 | 2014 | 2013 |

| Global | 10,3% | 10,3% | 15,9% | 6,8% | 27,9% | 25,1% |

| Sverige | 0,8% | 8,7% | 8,4% | 2,3% | 12,7% | 22,9% |

| USA | 16,2% | 9,2% | 19,5% | 8,4% | 37,4% | 30,1% |

| Europa | 1,0% | 13,1% | 7,3% | 4,6% | 14,4% | 23,6% |

| Japan | 3,1% | 11,7% | 10,3% | 18,0% | 17,0% | 25,5% |

| Tillväxt | -4,0% | 23,7% | 19,8% | -8,4% | 19,2% | -3,8% |

| Brasilien | 10,1% | 11,9% | 79,1% | -36,9% | 4,8% | -17,1% |

| Ryssland | 17,3% | -5,2% | 66,8% | 12,2% | -34,5% | -0,5% |

| Indien | -4,7% | 25,1% | 6,2% | 1,1% | 51,0% | -5,1% |

| Kina | -7,0% | 38,9% | 8,7% | -0,7% | 31,6% | 2,3% |

Marknadsräntor/valuta

| Marknadsräntor | 8-nov | 2017 | 2016 | 2015 | 2014 | 2013 |

| Sverige, 10 år | 0,68% | 0,78% | 0,55% | 0,99% | 0,94% | 2,53% |

| USA, 10 år | 3,23% | 2,41% | 2,45% | 2,29% | 2,19% | 2,97% |

| Tyskland, 10 år | 0,46% | 0,43% | 0,21% | 0,64% | 0,54% | 1,94% |

| Japan, 10 år | 0,12% | 0,05% | 0,04% | 0,26% | 0,33% | 0,74% |

| Valuta | ||||||

| EUR/SEK | 10,2703 | 9,85 | 9,57 | 9,14 | 9,52 | 8,94 |

| USD/SEK | 8,9782 | 8,23 | 9,1 | 8,35 | 7,81 | 6,51 |

| 100JPY/SEK | 7,8947 | 7,31 | 7,77 | 6,93 | 6,54 | 6,18 |

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 8 november.

Månadens makroekonomiska utveckling

Sverige

Inga tydliga besked från Riksbanken

Efter att Riksbanken i september tydligt signalerat att man avser att höja räntan med 0,25 procent i december eller februari följde det penningpolitiska mötet i oktober med avsaknad av ytterligare guidning och en oförändrad ränta samt räntebana. Vid oktobermötet röstade två av direktionens sex medlemmar dock för en höjning. Vid föregående möte var det en som röstade för det samma. Det råder därmed viss osäkerhet i marknaden gällande tidpunkten för en höjning, men flertalet analytiker tror dock att det sker under decembermötet.

Högre inflation, men lägre inflationsförväntningar

Under månaden publicerades inflationssiffror för september där KPIF steg från 2,2 procent till 2,5 procent i årstakt, den högsta inflationstakten sedan oktober 2008. KPIF exklusive energi, vilket Riksbanken lagt mycket fokus på under senare tid, ökade från 1,2 procent till 1,6 procent. Utfallet var starkare än vad både Riksbanken och marknaden räknat med. I dagarna publicerades TNS Sifo Prosperas inflationsförväntningar bland penningmarknadsaktörerna där förväntningarna på KPIF sjönk något från 2,0 procent till 1,9 procent på två och fem års sikt medan nivån var oförändrad på ett års sikt. Den låga löneutvecklingen är alltjämt ett problem för Riksbanken. Från Medlingsinstitutets senaste statistik som publicerades i oktober och sträcker sig till augusti kan utläsas att lönerna växte med 2,5 procent mot samma månad föregående år och att löneutveckling hittills under 2018 varit 2,6 procent. Enligt de flesta bedömare bör en ekonomisk hälsosam löneutveckling ligga över 3 procent.

Konjunkturbarometern pekar fortsatt på att läget i svensk ekonomi är starkare än normalt. I oktober föll dock barometerindikatorn tillbaka något från septembers höga nivåer. Konfidensindikatorerna för tillverkningsindustrin, bygg- och anläggningsverksamhet, detaljhandeln samt tjänsteindikatorn backade samtliga under månaden. Även konfidensindikatorn för hushållen backade, framförallt drivet av att hushållen förväntar sig en försämring av den svenska ekonomin på ett års sikt. Totalt landade indikatorn på 108,0. Inköpschefsindex i Sverige ligger fortsatt på höga nivåer. PMI för tillverkningsindustrin ökade under oktober till 55,0 från tidigare 54,0 medan PMI för tjänstesektorn backade marginellt från 56,6 till 56,3.

Dyster prognos från KI

Konjunkturinstitutet publicerade under oktober en prognos där man förutspår att konjunkturen i svensk ekonomi toppar i år. Man betonar att kapacitetsutnyttjandet i industrin ligger på historiskt höga nivåer och att bostadsinvesteringar för tillfället utgör en stor andel av BNP. Enligt prognosen kommer effekterna från dessa faktorer klinga av och bidra till en inbromsning av BNP-tillväxten under nästa år, vilket dock begränsas av en stark omvärldskonjunktur. Samtidigt skriver man att den starka svenska arbetsmarknaden kommer bidra till något bättre fart i löneökningarna framöver.

USA

Tillväxten bättre och inköpschefer fortsatt optimistiska, om än i en mindre utsträckning

Den privata konsumtionen i USA överraskade på uppsidan och hjälpte tillväxten i den amerikanska ekonomin som växte med 3,5 procent i årstakt i det tredje kvartalet. Väntat var 3,4 procent. Inköpschefsindexet ISM PMI för tillverkningsindustrin fortsätter att ligga på höga nivåer, även om det för andra månaden i rad tappade något i oktober till den lägsta nivån på sex månader, 57,7. ISM PMI för tjänstesektorn kom dock in något starkare än väntat och landade på 60,3.

Stark jobbrapport och Fed spänner hanen

Jobbstatistiken fortsätter att rulla in på starka nivåer. Antalet sysselsatta utanför jordbrukssektorn ökade med 250 000 mot väntade 190 000. Lönerna ökade med 3,1 procent i årstakt, vilket är den högsta nivån på ett decennium och arbetslösheten låg kvar på låga 3,7 procent som är den lägsta nivån sedan 1969. PCE-index, som mäter kärninflationen, och är den inflationsindikator som Fed föredrar pekade på att inflationen var oförändrad på 2,0 procent i årstakt. Protokollet från Feds policymöte i slutet av september visade att centralbankens beslut att höja räntan till intervallet 2,00–2,25 procent var enhälligt. Från protokollet kunde även utläsas att flera av ledamöterna föredrar att tillfälligt höja räntan över den nivå som anses vara neutral för ekonomin på lång sikt. Vid veckans räntebesked lämnade Fed som väntat räntan oförändrad. Marknaden förväntar sig för närvarande en höjning vid nästa möte i december och ytterligare två till tre under 2019. Sedan slutet av 2015 har Fed nu höjt styrräntan åtta gånger totalt.

Opinionsundersökningarna träffade rätt

Veckans mellanårsval till den amerikanska kongressen bjöd inte på några överraskningar då republikanerna förlorade majoritet i representanthuset till fördel för demokraterna för första gången på åtta år. Republikanerna behöll sin majoritet i senaten. Då Trump tappat majoriteten i representanthuset kommer han få det svårare att driva genom sin politik, framförallt gällande skatter och vård, där demokraterna uttalat sitt missnöje.

Fortsatt handelskrig

Enligt bedömare påverkas handelskriget med Kina i mindre utsträckning av utfallet i mellanårsvalet då en stor del av handelspolitiken fattas direkt av vita huset. Under månaden har dock världens börser till stor del fortsatt präglats av oro kring handelskriget. Förra veckans initiala glädje efter att Trump twittrat att ett avtal är på gång med Kina förbyttes snabbt till pessimism då Trumps ekonomiska rådgivare Larry Kudlow förnekat att det skulle finnas något konkret sådant avtal på gång. Viss lättnad infann sig dock då Trump återigen försäkrade att samtalen framskred och att han snart förväntar sig ett avtal med Kina. Trump kommer officiellt att träffa Kinas president Xi Jinping på G20-mötet som hålls i Argentina senare under november.

Europa

Italien sänke för europeisk tillväxt och inköpscheferna surar

Tillväxttakten i ekonomin inom eurozonen under det tredje kvartalet var sämre än väntat enligt det preliminära utfallet under månaden. Ekonomin växte med 1,7 procent i årstakt mot väntade 1,9 procent, där bland annat en stagnerad tillväxt i Italien med nolltillväxt mot föregående kvartal bidrog på den negativa sidan. På den positiva sidan utmärkte Frankrike sig. Under det andra kvartalet var tillväxten 2,1 procent i årstakt.

Under månaden underkände EU-kommissionen Italiens budget för 2019 och efterfrågade en ny reviderad budget. Italien vill öka sitt budgetunderskott, men landets skuldbörda om 130 % av BNP samt dess fragila banksystem gör att EU-kommissionen vill se en strängare budget. Räntan på italienska 10-åriga statsobligationer har skjutit i höjden under året då investerare sålt av och minskat sin risk mot den italienska staten. Kreditvärderingsinstitutet Moody’s nedgraderade Italien under månaden till Baa3 med stabila utsikter medan S&P lämnade sin rating på BBB men sänkte utsikten från stabila till negativa. Trots nedgraderingarna togs nyheterna emot väl, då båda rating-instituten fortsatt behöll investment grade-nivå.

Inköpschefsindex för eurozonen, som har trendat nedåt under hela året, fortsatte att tappa under oktober. PMI för tillverkningsindustrin föll marginellt till 52,0 från tidigare 53,2. Även PMI för tjänsteindustrin föll och noterade en nivå om 53,7 från tidigare 54,7.

Mario Draghi förhoppningsfull, men brexit-frågan ännu olöst

Den europeiska centralbanken ECB lämnade under månadens policy-möte, som väntat, räntan oförändrad. Banken upprepade att de nuvarande stödköpen avslutas i december. Centralbankschefen Mario Draghi meddelade samtidigt att ECB skruvar upp sin inflationsprognos och att han förväntar sig en högre inflation mot slutet av året. Även på lite längre sikt förväntar sig ECB en högre inflation, då man anser att löneökningarna agerar stödjande och att dessa är uthålliga snarare än tillfälliga. En räntehöjning kommer dock som tidigare signalerat dröja tills åtminstone sommaren 2019. Draghi fick snabbt vatten på sin kvarn, då preliminära siffror för inflationen i Eurozonen publicerades veckan efter. I årstakt steg inflationen från 2,1 procent till 2,2 procent. Kärninflationen (ex. energi, mat, alkohol och tobak) ökade även från 0,9 till 1,1 procent.

Brexit-frågan har stötts och blötts under månaden och medieuppgifter gjorde gällande att en överenskommelse var på väg att slutas. Uppgifterna tillbakavisades dock. Samma vecka hölls ett möte i Europeiska rådet med förhoppningen om att Theresa May skulle lägga fram ett förslag som kunde blidka de övriga 27 medlemsnationerna. Theresa May inkom dock inte med något nytt och det extraordinära mötet i november ställdes därmed in. Det är främst frågan kring gränsdragningen mellan brittiska Nordirland och EU-nationen Irland som är en stötesten och diskussionerna har fortsatt varit intensiva under veckan. Europeiska rådet sammanträder återigen i mitten av december, men Storbritannien försöker övertala rådet att återinföra det tidigare inställda november-mötet. Den 29 mars 2019 är det schemalagt att Storbritannien skall lämna EU och innan dess krävs det att ett avtal finns på plats.

Japan

Tyfoner, jordbävningar och fortsatt ultralätt penningpolitik

Minskad global efterfrågan och därmed lägre export samt naturkatastrofer som stört produktionen väntas påverka den japanska tillväxttakten. I kommande vecka, då BNP-siffror publiceras för det tredje kvartalet, väntas tillväxten relativt andra kvartalet landa på -0,3 procent och -1 procent i årstakt. Även årets första kvartal präglades av en negativ tillväxttakt.

Den japanska centralbanken BoJ som lämnade räntebesked under månaden, med oförändrad -0,1 procent i ränta kommer fortsatt köpa statsobligationer för att bibehålla målet på tioårsräntan kring 0 procent. BoJ, som länge kämpat med att uppnå en inflation om 2 procent justerade ned sin inflationsprognos och signalerade därmed att det kommer dröja länge innan man uppnår målet. Den extremt expansiva penningpolitiken kommer därmed fortgå.

Tillväxtmarknader

Brasilien

Den andra omgången i presidentvalet avgjordes under månaden. Efter den första valomgången stod valet nu mellan högerpopulisten Jair Bolsonaro och den vänsterorienterade kandidaten för arbetarpartiet Fernando Haddad. Bolsonaro, som vann stort i första valomgången hade sedan dess också ett försprång mot Haddad i opinionsundersökningarna, men gapet krympte inför den andra valomgången. Bolsonaro stod dock slutligen som segrare med 55,2 procent av rösterna. Framgångarna för den kontroversielle Bolsonaro, som jämförts med Donald Trump, har resulterat i uppgångar på brasilianska börsen, då han ses som den mer företagarvänliga av de två. Landets aktiemarknad stod sig väl i oktoberfallen.

Kina

Tillväxten i Kina fortsätter att mattas av och stimulanser inleds

Under månaden publicerades BNP-tillväxten för det tredje kvartalet som pekade på att ekonomin växte med 6,5 procent på årlig basis, vilket var lägre än de väntade 6,6 procent. Under det andra kvartalet växte Kinas ekonomi med 6,7 procent på årlig basis.

Kinas inköpschefsindex kom in på svaga nivåer under månaden. Caixin PMI för tillverkningsindustrin landade på 50,1 medan den officiella PMI-siffran för tillverkningsindustrin sjönk till 50,2. Även Caixin PMI för tjänstesektorn sjönk kraftigt, från 53,1 till 50,8. China Securities Regulatory Commission och centralbanken meddelade att man avser att stötta aktiemarknaden genom en rad åtgärder som kommer att förbättra likviditeten. Beskedet kom efter de svaga BNP-siffrorna och med åtgärderna hoppas man kunna öka optimismen bland kinesiska investerare.

Indien

Den indiska centralbanken RBI i blåsväder och fortsatt press på indiska rupien

RBI, med centralbankschefen Urjit Patel i spetsen, lämnade under månaden räntan oförändrad på 6,5 procent, vilket förvånade många då en höjning låg i förväntansbilden. Samtidigt har en kris i den finansiella sektorn med ett antal högprofilerade betalningsinställelser lett till att den indiska regeringen öppet kritiserat RBI för hanteringen av banksystemet. Som en stor importör av olja har ett under året stigande oljepris och kapitalutflöden bidragit till ett ökat underskott i handelsbalansen, vilket satt press på den indiska valutan som tappat kraftigt mot den amerikanska dollarn under året.

Ryssland

Högt oljepris och svag rubel – bingo för Rysslands handelsbalans

De amerikanska sanktionerna mot Ryssland som infördes under våren har bidragit till att den ryska rubeln har tappat kraftigt mot den amerikanska dollarn. Samtidigt har oljepriset under året stigit ordentligt, vilket till stor del kan förklaras av de amerikanska sanktionerna mot Iran. Kombinationen av en billigare valuta och dyrare olja har varit gynnsamt för Rysslands export som fått se sin handelsbalans vända från anstränga nivåer föregående år till ett kraftigt överskott hittills under året. Den senaste månaden har dock oljepriset fallit tillbaka då framförallt Ryssland och Saudiarabien har ökat sin produktion som ett svar på minskat utbud efter sanktionerna.

Av: Jon Arnell och Anders Bosvik

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.