December 2018

Volatiliteten är här för att stanna och ett eventuellt julrally känns långt borta just nu. Marknaderna har ett tydligt negativt tolkningsföreträde och säljer på uppgång snarare än köper i nedgång. Den initialt positiva reaktionen på den överenskomna vapenvilan mellan USA och Kina i handelskriget blev kortlivad och ger en fingervisning om marknadens stämningsläge. En rad faktorer behöver falla väl ut för att marknaderna ska orka vända ett redan negativt sentiment, men en överdriven pessimism öppnar också för intressanta köplägen. Blickar vi in i 2019 ser vi fortsatt hög volatilitet när marknaderna anpassar sig till ett nytt ekonomiskt- och penningpolitiskt klimat och vi ser generellt sett en mer oförutsägbar marknad framöver.

Vi har tagit oss igenom två månader med stora rörelser och december ser ut att fortsätta på samma linje. Under oktober föll marknaderna på ränteoro på uppsidan, medan november medförde en oväntat duvaktig Fed med fallande räntor och sjunkande förväntningar på kommande räntehöjningar vilket gav upphov till lättnadsrally. Marknaderna är minst sagt nyckfulla, vilket speglar osäkerheten bland investerarna. Om än att vi ser en tydlig avmattning i den ekonomiska utvecklingen är mycket i dagsläget drivet av sentimentet, vilket gör det hela svårnavigerat. Samtidigt tenderar rörelser att överdrivas och värderingsjusteringen på nedsidan har varit betydande sedan årets början vilket ger visst fundamentalt stöd till aktier som tillgångsslag.

Handelskonflikten långt ifrån över

Konflikten gällande handelstullar mellan USA och Kina är redan en följetong och kommer av allt att döma inte att avslutas i närtid. G20-mötet som gick av stapeln under föregående helg ledde fram till en vapenvila länderna emellan. Överenskommelsen innebär en paus på 90 dagar under vilka ett nytt handelsavtal ska förhandlas fram. Vita huset benämnde mötet som framgångsrikt och Trump har lovat att inte höja tullarna ytterligare på delar av det kinesiska varuutbudet från årsskiftet i utbyte mot kinesiska köp från USA. Exakt startdatum för dessa 90 dagar råder det dock osäkerhet kring, vilket marknaderna tog fasta på och det initiala lättnadsrallyt som följde blev kortvarigt och kändes heller aldrig övertygande. Förhandlingsviljan finns uppenbart där, men marknaderna vill ha något mer konkret att handla på givet att oron riskerar att återvända en bit in på nästa år, om inte tidigare. Capital Economics skrev i en kommentar att uppgörelsen är en tillfällig paus, vilket är ett läge där världen befunnit sig tidigare. Alltså inget nytt.

Ränteuppgången som kom av sig

Marknaderna har under en längre tid oroat sig för att den amerikanska räntan riskerade att höjas i en alltför hög takt till följd av en potentiell överhettning i ekonomin. Treprocentsnivån var länge en psykologisk gräns på uppsidan för den amerikanska tioåringen. Den flyttades senare vidare uppåt där 3,6 procent utgjorde någon form av gräns för vad marknaderna potentiellt klarade av enligt bedömare. En snabb stegring av räntan är vad som har givit marknaderna skrämselhicka under året där både februaridippen och den senaste korrektionen orsakades därav. Det tillsammans med svaghet i den amerikanska husmarknaden pekar på att såväl marknaden som ekonomin indikerar toppen på höjningscykeln eller att den neutrala räntenivån är nära.

Den senaste kommunikationen från Fed var också mer i linje med denna utveckling och marknaderna räknar nu med att centralbanken drar ned på räntehöjningstempot framöver. Något som initialt tolkades positivt, men där nästa orosmoln nu seglat upp på nytt. Nämligen det faktum att vi återigen närmar oss en invertering av den amerikanska räntekurvan, det vill säga lägre långa räntor än korta, vilket historiskt varit en god indikator på att lågkonjunkturen är i antågande. Om än att en betydande fördröjningseffekt ska tas med i beaktningen.

Den amerikanska tioåringen handlar återigen runt tre procentstrecket, där trycket snarare är på nedsidan vilket inte ingjuter något konjunkturhopp i dagsläget. Investerare var alltså tidigare oroade över att Feds höjningstakt skulle ta död på konjunkturen och nu ser vi det omvända där marknaden jagar räntan på nedsidan i rädsla för en vikande konjunktur. Konsensusvyn i marknaden är dock alltjämt för försiktigt stigande räntor framöver även om tillfälliga dippar kommer uppstå i tider av oro.

ECB pekar ut risker

Den europeiska centralbanken, ECB, lyfte fram ett antal risker i sin halvårsvisa stabilitetsrapport däribland risken för stigande spänningar i den italienska obligationsmarknaden. Sannolikheten för eventuella negativa följdeffekter i övriga euroländer är hög. Centralbanken listar också potentiella stabilitetsrisker så som Italiens höga utgifter, ett förmodat slut på tillväxtcykeln i USA och tendenser till övervärdering på delar av den europeiska fastighetsmarknaden. Vidare finanspolitisk expansion i USA kan också komma att orsaka förnyad riskaversion inom tillväxtmarknaderna, där delar har samlat på sig stora skulder i amerikanska dollar.

Till skillnad från Fed har ECB ännu inte inlett en mer åtstramande penningpolitik. Om än att tillgångsköpen avslutas vid årsskiftet så förväntas styrräntan inte höjas förrän tidigast efter sommaren 2019.

En första utblick inför 2019

Att vi befinner oss i den senare delen av konjunkturcykeln är det nog ingen som motsäger sig, men den stora frågan är om det vänder ner härifrån eller om det endast är en avmattning vi ser. Om det är det senare är marknadsaktörerna alltför pessimistiska i dagsläget och en inbromsande tillväxt bör även begränsa uppsidan i ränterörelsen framöver vilket kan ge stöd till aktiemarknaden.

Den senaste undersökningen från American Association of Individual Investors (AAII) visar att andelen investerare som är negativa till börsen de kommande sex månaderna är på den högsta nivån sedan bottennivåerna 2016. Enligt en annan undersökning förväntar sig institutionella investerare så som pensionsstiftelser att aktiemarknaden toppar under 2019. Framför allt amerikanska aktier pekas ut som en region i vilken riskreducering kommer ske. Allokeringen mot aktier som tillgångsslag kommer att reduceras även om denna investerarkategori sedan ett par år tillbaka redan har dragit ned på riskerna. Undersökningen visar också att kollektivet ser en ny finanskris inom ett till fem år. Kontentan av undersökningarna är att investerarna redan är negativt inställda, vilket vanligtvis inte innebär en hastig nedgång men det är tydligt att man ställer ned sina avkastningsförväntningar framöver.

Enligt Bloomberg är den historiskt genomsnittliga prognosen för nästföljande år en nioprocentig uppgång och konsensus har aldrig prognostiserat för ett kommande negativt år sedan 1999. I dagsläget krävs nästan en tvåsiffrig uppgång för att medelprognosen för S&P 500 för innevarande år ska uppfyllas. De liggande prognoserna för 2019 är också på den optimistiska sidan, även om ingen förväntar sig en upprepning av den starka vinsttillväxten vi sett under innevarande år. Trenden under senare tid är dock tydligt negativ vad gäller estimatrevideringarna.

För 2019 kommer fokus vara på huruvida den senaste tidens avmattning i inkommande makroekonomiska statistik kommer att bekräftas i bolagens försäljning och intjäning och om estimaten ska ned mer eller ej. I dagsläget har marknaderna diskonterat en hel del negativt, medan förutsättningarna för aktiemarknaderna är relativt oförändrade. Det är framför allt riskaversionen, rädslan, som har stigit. Uthålligheten i den globala ekonomiska expansionen, en fortsatt stramare penningpolitik och naturligtvis handelskriget hamnar också i fokus under det kommande året.

Vi ser i skrivande stund ett tydligt negativt investerarsentiment, vilket grumlar utblicken något men vår tro är att det är en avmattning i den ekonomiska utvecklingen vi står inför snarare än en regelrätt lågkonjunktur i detta läget. Det talar för att det fortsatt finns utrymme för aktier kontra räntor, men givet att vi befinner oss i slutet av cykeln kommer utvecklingen att vara volatil och man bör sänka sina avkastningsförväntningar.

Investeringsstrategi december 2018

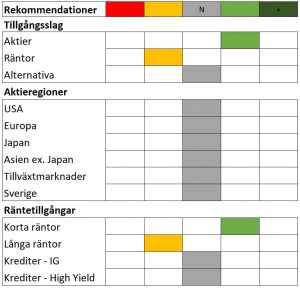

Investeringsstrategin inför avslutningen på året medför inga förändringar mot förra månaden, utan vi förblir överviktade aktier kontra räntor och neutrala vad gäller den geografiska allokeringen. Vi anser att sentimentet är alltför negativt kortsiktigt, vilket öppnar för potential på uppsidan men samtidigt råder stor osäkerhet där brexit-omröstningen i det brittiska parlamentet står härnäst på agendan.

Investeringsstrategin inför avslutningen på året medför inga förändringar mot förra månaden, utan vi förblir överviktade aktier kontra räntor och neutrala vad gäller den geografiska allokeringen. Vi anser att sentimentet är alltför negativt kortsiktigt, vilket öppnar för potential på uppsidan men samtidigt råder stor osäkerhet där brexit-omröstningen i det brittiska parlamentet står härnäst på agendan.

Amerikanska aktier – vi förblir neutrala

Fundamenta är relativt stabila i USA, men det faktum att vinsttrenden förväntas växla ned nästa år och att positioneringen är utsträckt får som följd att vi behåller vår neutrala stans. De positiva effekterna från skattereformen avtar framöver, vilket leder till lägre estimat. Vinsttillväxten ser fortsatt god ut, även om den bleknar något i jämförelse med den extremt starka utvecklingen under 2018.

Europa – neutral med en tilt åt det negativa

Den europeiska konjunkturutvecklingen gör fortfarande marknaden besviken. Makroindikatorerna fortsätter att backa och den viktiga motorn Tyskland hade till och med negativ tillväxt under tredje kvartalet. Omröstningen kring brexit i det brittiska parlamentet vankas under veckan och osäkerheten rörande utfallet är stor. Enligt Bank of England skulle en så kallad hård brexit, det vill säga ett utträde utan ett avtal på plats, kunna medföra 8–10 procents nedsida på brittisk BNP. Det skulle innebära svårigheter för övrig europeisk ekonomisk expansion och därmed sätta press på europeiska aktier.

Svenska aktier – banker och cykliskt under press

Stockholmsbörsen fortsätter att handla svagt i spåren av pressade banker och konjunkturell oro. Under tredje kvartalet hade Sverige en fallande BNP, om än till stor del drivet av tillfälliga effekter till följd av ändrade fordonsskatter till exempel. Svenska indikatorer har hållit emot bättre än övriga Europa, men hushållens förtroende har sjunkit betydligt under senare tid. Den fortsatta bostadsoron präglar också alltjämt marknaderna där många mindre bolag är nära knutna till bygg- och bostadskonjunkturen. Vi behåller vår neutrala stans, där även den oklara regeringsbildningen bidrar på den negativa sidan som en följd av ett försvagat finanspolitiskt läge på sikt.

Tillväxtmarknaderna – nedtryckta värderingar

Tillväxtmarknaderna som upplevt hög volatilitet under året som en följd av stigande amerikanska räntor och en stark dollar har under senare tid börjat skönja en viss stabilisering. En mer avvaktande Fed, med en svagare dollar som följd talar för regionen framöver.

Räntetillgångar alltjämt en undervikt

Vi fortsätter att förorda en kortare ränterisk då vår vy är stigande räntor på sikt och vi behåller därmed en undervikt i långräntor. Vi ser ingen större avkastningspotential i statsobligationsräntor, vilket medför att vi betraktar positionen som en kassaplacering. Avkastning kontra risk fortsätter att vara svag för krediter med högre kreditkvalité, men samtidigt har high yield-spreadarna gått isär vilket är normalt i slutet på cykeln.

Utveckling aktieindex, i svenska kronor

| MSCI, i SEK | I år | 2017 | 2016 | 2015 | 2014 | 2013 |

| Global | 4,8% | 10,3% | 15,9% | 6,8% | 27,9% | 25,1% |

| Sverige | -4,4% | 8,7% | 8,4% | 2,3% | 12,7% | 22,9% |

| USA | 9,8% | 9,2% | 19,5% | 8,4% | 37,4% | 30,1% |

| Europa | -4,4% | 13,1% | 7,3% | 4,6% | 14,4% | 23,6% |

| Japan | 0,9% | 11,7% | 10,3% | 18,0% | 17,0% | 25,5% |

| Tillväxt | -4,6% | 23,7% | 19,8% | -8,4% | 19,2% | -3,8% |

| Brasilien | 10,4% | 11,9% | 79,1% | -36,9% | 4,8% | -17,1% |

| Ryssland | 17,5% | -5,2% | 66,8% | 12,2% | -34,5% | -0,5% |

| Indien | -1,4% | 25,1% | 6,2% | 1,1% | 51,0% | -5,1% |

| Kina | -7,1% | 38,9% | 8,7% | -0,7% | 31,6% | 2,3% |

Marknadsräntor/valuta

| Marknadsräntor | 7-dec | 2017 | 2016 | 2015 | 2014 | 2013 |

| Sverige, 10 år | 0,47% | 0,78% | 0,55% | 0,99% | 0,94% | 2,53% |

| USA, 10 år | 2,86% | 2,41% | 2,45% | 2,29% | 2,19% | 2,97% |

| Tyskland, 10 år | 0,25% | 0,43% | 0,21% | 0,64% | 0,54% | 1,94% |

| Japan, 10 år | 0,06% | 0,05% | 0,04% | 0,26% | 0,33% | 0,74% |

| Valuta | ||||||

| EUR/SEK | 10,2274 | 9,85 | 9,57 | 9,14 | 9,52 | 8,94 |

| USD/SEK | 8,9913 | 8,23 | 9,1 | 8,35 | 7,81 | 6,51 |

| 100JPY/SEK | 7,9716 | 7,31 | 7,77 | 6,93 | 6,54 | 6,18 |

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 7 december.

Månadens makroekonomiska utveckling

Sverige

Fortsatt utdragen process för regeringsbildning

Med hänvisning till att man inte vill ge Sverigedemokraterna inflytande röstade Centerpartiet och Liberalerna ned Ulf Kristersson i den första statsministeromröstningen där regeringsunderlaget bestod av Moderaterna och Kristdemokraterna. Efter omröstningen fick Socialdemokraternas Stefan Löfven sonderingsuppdraget av talmannen Andreas Norlén, men misslyckades med att finna regeringsunderlag. Därefter gick uppdraget till Centerpartiets Annie Lööf, som gick samma öde till mötes. I skrivande stund ligger uppdraget återigen hos Stefan Löfven. En pressträff var under föregående vecka inplanerad, men efter att Annie Lööf skickat en kravlista för att ingå i regeringsunderlag och sagt att Socialdemokraterna kommit med ett ”skambud”, ställdes pressträffen in och Norlén uppgav att Löfven kommer att få mer tid att förhandla. Snart två månader har passerat sedan valet och cirkusen kring regeringsbildningen ser ut att fortsätta.

Svag tillväxt, men fortsatt optimistiska inköpschefer

Under månaden publicerades svenska BNP-siffror där den sekventiella tillväxten för tredje kvartalet, jämfört med föregående kvartal, var negativ och uppgick till -0,2 procent. Förhandsestimaten var något spretiga med ett brett intervall, men ett flertal aktörer väntade sig en negativ utveckling. Tillväxten antas ha hämmats av engångsfaktorer, där bland annat skatteeffekter i bonus/malus-systemet starkt gynnat bilförsäljningen under det andra kvartalet men som sedan sjönk i det tredje kvartalet. Kalenderkorrigerat uppgick tillväxten till 1,6 procent i årstakt.

De flesta bedömare menar att svensk konjunktur har toppat ur, även exkluderat de negativa engångseffekterna under det tredje kvartalet. Bidragande faktorer som pekas ut omfattar bland annat inbromsningen i bostadsbyggandet. Statistik för antalet påbörjade lägenheter i Sverige under årets tre första kvartal, som utkom under månaden, bekräftade också bilden av en sådan inbromsning. Antalet påbörjade lägenheter föll 16 procent i jämförelse med samma period 2017.

De svenska inköpscheferna är dock fortsatt positiva. PMI för tillverkningsindustrin steg från 55 till 56,7, medan PMI för tjänstesektorn under månaden tog ett ordentligt skutt uppåt till urstarka 62,2 från 56,4.

Ingen guidning från Riksbanken…

Riksbanken meddelande under septembermötet att banken avser att höja räntan med 0,25 procent i december eller februari. Under oktobermötet gavs samma prognos och ingen tydligare guidning kring tidpunkten har framkommit i skrivande stund. Marknadsprissättningen indikerar att konsensus förväntar sig en höjning i december. Bedömare menar att det svaga BNP-utfallet i tredje kvartalet, som var under Riksbankens prognos, kan tolereras med anledning av att utfallet tyngdes av engångsfaktorer och att fokus fortsatt ligger på inflationen. I september överraskade inflationen på uppsidan, medan den föll tillbaka något i november. KPIF sjönk till 2,4 procent i årstakt medan KPIF exklusive energi sjönk från 1,6 procent till 1,5 procent. Huvudindikatorn KPIF ligger därmed fortsatt över Riksbankens mål. Ett fallande oljepris och en löneutveckling som under perioden januari-september uppgick till svaga 2,5 procent jämfört med samma period föregående år, enligt Medlingsinstitutet, ger dock inget vidare stöd till inflationsutvecklingen. Samtidigt ser hushållskonsumtionen ut att falla – i konjunkturbarometern för november föll hushållens konfidensindikator till 97,5, vilket indikerar en mer dämpad syn på ekonomin än normalt bland hushållen.

…som är fortsatt oroliga för hushållens skuldsättning

Riksbanken släppte under månaden sin andra finansiella stabilitetsrapport för året. Banken pekade återigen ut de svenska hushållens höga och växande skuldsättning som den största risken för ekonomin. I oktober var den årliga tillväxttakten för hushållens lån 5,8 procent enligt SCB. Samtidigt visade Mäklarstatistiks siffror för november att priserna på villor och bostadsrätter sjönk med 1 procent. I de senaste siffrorna för HOX-index i oktober från Valueguard sjönk priserna på privatägda bostäder i Sverige med 0,9 procent, men då oktober normalt är en svag månad visar istället den säsongsrensade siffran att priserna steg med 0,4 procent. HOX-index för november publiceras den 15 december.

Europa

Svaga siffror från Tyskland tynger Europa

Tysklands ekonomi backade i tredje kvartalet med -0,2 procent jämfört mot föregående kvartal. En svagare bilindustri efter ändrade utsläppsregler, fallande hushållskonsumtion och svagare export påverkade utvecklingen negativt. I årstakt växte Tysklands ekonomi med 1,1 procent. Den tyska konjunkturindikatorn Ifo-index föll mer än väntat i november samtidigt som PMI för tillverkningsindustrin i landet fortsatte den negativa trend som pågått under hela 2018. Den negativa utvecklingen i Tyskland i kombination med en stagnerad tillväxt i Italien bidrog till den svaga utvecklingen för Europa som helhet. Den europeiska tillväxten i det tredje kvartalet landade på 1,7 procent i årstakt och 0,2 procent mot föregående kvartal. Vad gäller de senaste PMI-siffrorna på europeisk nivå fortsatte den negativa trenden för tillverkningsindustrin, medan tjänstesektorn kom in starkare under november och steg från 53,1 till 53,4.

Inget nytt från ECB

Vid förra månadens policy-möte lämnade som väntat den europeiska centralbanken räntan oförändrad. ECB skruvade samtidigt upp sin inflationsprognos och Mario Draghi meddelade att han förväntade sig en högre inflation mot slutet av året och in i nästa år. Protokollet från policy-mötet som släpptes under november genererade inga rubriker då inget nytt framkom. Gällande inflationen fick Draghi snabbt rätt då kärninflationen mätt som KPI steg från 0,9 till 1,1 i årstakt i oktober. I de preliminära siffrorna för november föll dock kärninflationen tillbaka och landade på 1,0 procent. ECB har signalerat att en räntehöjning kommer dröja åtminstone till efter sommaren 2019.

Ur askan i elden för Theresa May

Brexit-frågan har fortsatt generera mycket uppmärksamhet. Under månaden har den brittiska premiärministern Theresa May slutligen rönt stora framgångar då hennes avtal blev godkänt av de övriga 27 medlemsnationerna i det europeiska rådet. Samtidigt har May stött på motgångar på hemmaplan då ett flertal ministrar har avgått i protest mot avtalet, däribland brexit-minister Dominic Raab. May har nu det mycket tuffa uppdraget att få igenom avtalet i det brittiska parlamentet, där motståndet är stort. Under förra veckan argumenterade May inför parlamentet där en omröstning kommer att äga rum den 11 december. Bedömare menar att May har små chanser att få igenom avtalet.

USA

God ekonomisk tillväxt och optimistiska inköpschefer

Enligt preliminära siffror växte den amerikanska ekonomin säsongsjusterat med 3,5 procent under det tredje kvartalet, vilket var något under marknadens förväntansbild. Ekonomin ser ändå ut att stänga kalenderåret med god tillväxt.

Sammantaget är de amerikanska inköpscheferna fortsatt mycket optimistiska, det visar siffror från både Markit och ISM även om utfallen spretar något. ISM PMI för tillverkningsindustrin steg mer än väntat under november och uppgick till 59,3 medan Markit PMI föll tillbaka något från föregående månad och landade på 55,3. Detsamma gällde PMI för tjänstesektorn, där ISM uppgick till 60,7 under november medan Markit PMI föll tillbaka och uppgick till 54,4 från tidigare 54,8.

Stark arbetsmarknad och inflation under kontroll banar vägen för räntehöjning i december

Kärninflationen PCE-index, som är det inflationsmått Fed föredrar, har under hösten legat kring 2 procent i årstakt. Även den preliminära septembersiffran uppgick till 2 procent, men blev senare nedreviderad till 1,9 procent. För oktober väntades en oförändrad nivå, vilken dock kom in lägre på 1,8 procent. Oron för en overshoot i inflationen ser därmed åtminstone tillfälligt ut att vara stävjad.

I oktober redovisades en mycket stark jobbrapport, där antalet sysselsatta utanför jordbrukssektorn ökade med 250 000, medan arbetslösheten låg kvar på låga 3,7 procent och lönerna ökade med 3,1 procent. I november ökade dock antalet nya jobb utanför jordbrukssektorn endast med 155 000 mot väntade 200 000. Arbetslösheten uppgick som väntat till 3,7 procent, medan löneökningarna återigen landade på 3,1 procent i årstakt men 0,1 procent lägre än förväntansbilden i månadstakt.

Under novembermötet lämnade den amerikanska centralbanken Fed i ett enhälligt beslut räntan oförändrad i intervallet 2 procent till 2,25 procent i linje med förväntansbilden. Banken noterade att hushållskonsumtionen ökat kraftigt, att arbetslösheten har fortsatt att sjunka, medan investeringar från företagen har dämpats från mycket höga nivåer tidigare under året. I övrigt bjöds inte på några ändrade formuleringar från föregående möte och man kommenterade inte heller utvecklingen på börserna under oktober. Att Fed höjer räntan i december med 0,25 procent i december är högst väntat, men i mötesprotokollet samt under Fed-chefen Jerome Powells tal i slutet av november målades en mer duvaktig ton än tidigare upp. Powell sa under talet att man nu var ”nära neutral räntenivå” vilket avviker från tidigare uttalanden om att man är långt ifrån neutral nivå. Prissättningen i marknaden indikerar fortsatt en decemberhöjning, men att förväntningarna inför 2019 har justerats till två höjningar från tidigare tre.

Japan

Svag tillväxt och fortsatta stimulanser från BoJ

I de faktiskta siffrorna för det tredje kvartalet var tillväxttakten i den japanska ekonomin -2,5 procent i årstakt, vilket var sämre än väntade -1,9 procent. Landets ekonomi påverkades negativt av ett antal naturkatastrofer som störde produktionen samtidigt som den globala efterfrågan på japansk export föll. Landet fortsätter att kämpa med en inflation långt under målet, vilken i november uppgick till 1,0 procent i årstakt. Bank of Japan, som lämnade räntan oförändrad på -0,1 i slutet av oktober, har fortsatt med sina aggresiva stödköp av obligationer för att hålla nere de längre räntorna kring noll och stävja deflationsrisken. Banken började köpa statsobligationer och tillgångar i marknaden 2013 och under månaden släpptes data som visade att bankens tillgångar svällt till ett värde större än landets samlade årliga BNP. På den positiva sidan är inköpscheferna fortsatt optimistiska där PMI för tillverkningsindustrin steg till 52,2 i november, upp från 51,8 i oktober.

Kina

Fortsatt godkänd ekonomisk utveckling trots handelshot

Kinas ekonomiska tillväxttakt uppgick till 6,5 procent under det tredje kvartalet och bommade därmed förväntningarna med en tiondel. IMF räknar med att den kinesiska tillväxten kommer fortsätta att tappa för att uppgå till 6,2 procent 2019. Det finns viss oro för hur Trumps protektionism och handelskrig med Kina påverkar den kinesiska ekonomin. Under månadens släpptes data för industriproduktionen, som låg kvar på stabila nivåer och uppgick till 5,9 procent. Det var bättre än väntade 5,8 procent. Den negativa trenden som Caixin PMI för tillverkningsindustrin visat upp under året bröts i september då årets bottennivå om 50,0 noterades. Sedan dess har indikatorn klättrat långsamt och uppgick i november till 50,2, vilket var något bättre än väntat. Inköpscheferna i servicesektorn är desto mer optimistiska och Caixin PMI uppgick i november till 53,8 en ökning från 50,8 i oktober.

Indien

RBI vakar noga över inflationsutvecklingen

Indiens ekonomi växte med 7,1 i årstakt under det tredje kvartalet, ned från 8,2 i det andra kvartalet. I egenskap av oljeimporterande nation har årets uppgång i oljepriset tillsammans med flera uppmärksammade betalningsinställningar i skuggbanksystemet skadat Indiens ekonomi och satt press på valutan som tappat kraftigt under året. I förra veckan kom den indiska centralbanken RBI med räntebesked där man lämnade räntan oförändrad som förväntat. Banken hänvisade till att oljepriset åter kommit ned på lägre nivåer, att valutan stärkts och att inflationen tillfälligt är under kontroll i sitt besked. Inflationen på 3,3 procent ligger en bit under RBIs mål om 4 procent och banken justerade ned sin inflationsprognos i samband med räntebeskedet. Dock lyftes ett antal uppsidesrisker fram, så som risken för stigande livsmedelspriser, att oljepriset åter vänder uppåt samt att hushållens inflationsförväntningar förändras.

Ryssland

Produktionsminskning stöttar oljepriset

Den ryska ekonomin har under året gynnats av ett, under året, högre oljepris och en svagare valuta till följd av amerikanska sanktioner. Oljeproduktionen har successivt skruvats upp och bolag som Rosneft, Lukoil och Gazprom har producerat för högtryck. De senaste månadernas kraftiga fall i oljepriset från över 80 dollar fatet till kring 60 dollar fatet för brentolja, som en följd av stor produktion globalt, förändrar dock ekvationen. I slutet av föregående vecka studsade dock oljepriset uppåt efter att OPEC tillsammans med andra oljeproducerande nationer inklusive Ryssland kommit överens om att minska produktionsnivån med 1,2 miljoner fat per dag.

Brasilien

Optimism efter Bolsonaros valseger

Det brasilianska huvudindexet Bovespa som handlas på B3-börsen i São Paolo har stigit kraftigt under året och är i lokal valuta i den absoluta toppen i världen. Uppgången accelererade under september då presidentkandidaten Jair Bolsonaro successivt rönte framgångar i opinionsundersökningar inför presidentvalet, för att sedermera stå som segrare i den andra valomgången som avgjordes i slutet av oktober. Högerpopulisten Bolsonaro, som förvisso inte var de finansiella marknadernas favorit, var ändå ett klart bättre alternativ än hans vänsterorienterade antagonist Fernando Haddad. Nu står förhoppningarna till att Bolsonaro genomför stora ekonomiska reformer, bland annat inom pensionssystemet men att det även upprättas en disciplin i finanspolitiken.

Av: Jon Arnell och Anders Bosvik

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.