Februari 2019

Efter ett av de mest volatila fjärdekvartalen sedan 2011 har de finansiella marknaderna inlett året positivt med den bästa januarimånaden sedan 80-talet. Godkända kvartalsrapporter har bidragit, men den största positiva faktorn har varit Feds vilja att rädda marknaderna. Trots uppgången förblir investerarna nervösa kring den konjunkturella utvecklingen, vilket avspeglas i den fallande räntan. Något som historiskt har visat sig tyda på en växande pessimism kring den ekonomiska utvecklingen. Samtidigt som uthålliga björnmarknader, det vill säga fallande marknader, är ovanliga utanför lågkonjunkturer är oddsen fallande för att den ekonomiska expansionen fortsätter länge till. I vår investeringsstrategi intar vi ett neutralt läge såväl tillgångsmässigt som geografiskt.

Konjunkturell oro

Den konjunkturella oron är påtaglig och även om pessimismen tog överhanden i december och marknaderna därefter delvis har reviderat sin vy tyder all inkommande data på en avmattning. Framåtblickande indikatorer som till exempel inköpschefsindex (PMI) för industrin har fallit tillbaka på bred front, det indikerar att den globala industrikonjunkturen fortsätter att försvagas ytterligare i år. Historiskt har det visat på ett gott samband med den ekonomiska tillväxten i världen. Flertalet indikatorer ligger alltjämt inom vad som betecknas som en expanderande ekonomi, men det är trenden i utvecklingen som är av avgörande betydelse och den är tydligt fallande. Detsamma gäller för konsumentförtroendet. Även om den amerikanska konsumenten i dagsläget står stabilt så bör den vikande husmarknaden ge effekt även här. Kraftiga börsfall brukar slå tydligt på företagens investeringar samtidigt som hushållens konsumtion dämpas av sämre framtidsutsikter och att hushållens tillgångar faller i värde.

Avmattningen fortsätter med största sannolikhet under 2019, och de flesta bedömare menar att lågkonjunkturen väntar någon gång under 2020. IMF spår en global tillväxt om 3,5 procent för innevarande år, vilket alltjämt är en ok nivå men tillväxtutsikterna dämpas i spåren av handelskrig och brexit bland annat.

Federal Reserves vändning ger stöd, men oroar

Den amerikanska centralbanken som befunnit sig i en tydligt uttalad åtstramningscykel överraskade marknaderna med att dra i nödbromsen. De volatila marknaderna under avslutningen av förra året kombinerat med en fortsatt avmattning i den amerikanska så väl som den globala ekonomin fick Fed att göra en helomvändning. Fed har intagit en mer pragmatisk inställning och har öppnat upp för så väl vidare höjning som sänkning av styrräntan beroende på inkommande makroekonomisk-data. Även om denna mer duvaktiga inställning överraskade marknaderna då omställningen skedde under relativt kort period, är det ingen ny företeelse för centralbanken. Så väl Alan Greenspan som Janet Yellen har genomfört liknande manövrar, där marknadsvolatilitet drivet av konjunkturoro har tvingat centralbanken att pausa trots att ekonomin inte har befunnit sig i lågkonjunktur. Även om vändningen ger marknaderna tillfälligt stöd reflekterar det Feds oro inför en kommande lågkonjunktur. Något som mer än 80 procent av de amerikanska finanscheferna förväntar sig kommer inträffa innan slutet av 2020 enligt en nyligen genomförd undersökning av Duke University.

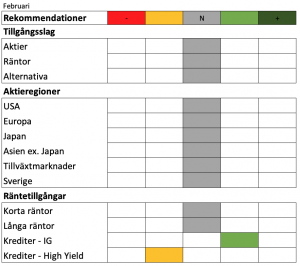

Investeringsstrategi februari 2019 – neutralt läge

Investeringsstrategin tar nästa steg i den försiktigare inställning vi inledde i början av 2018 och viktar ned aktier och upp räntor till neutral. Med tanke på de aktieuppgångar vi sett under inledningen av året anser vi att en övergripande neutral vikt tillgångsmässigt såväl som geografiskt är rimligt i nuläget. Sentimentet under avslutningen av 2018 var tydligt negativt drivet av en förhöjd konjunkturoro och en rädsla för att Fed skulle höja räntan och minska balansräkningen i en alltför hög takt. Marknaderna tenderar att överdriva rörelser, vilket både den senaste nedgången såväl som uppgången tydligt visar. De senaste makroekonomiska signalerna bekräftar bilden av en avmattning, men risken för recession har inte förstärkts sedan i höstas. Det handlar snarare om att marknaderna har reviderat sin syn i kombination med att Fed tydligt visat att centralbanken kommer att gå försiktigare fram och att det finns en öppenhet kring såväl ränte- som balansräkningsjusteringar. Trenden för den ekonomiska utvecklingen såväl som för vinstestimaten är i dagsläget negativ, om än att en hel del negativt är diskonterat i dagens kurser.

Investeringsstrategin tar nästa steg i den försiktigare inställning vi inledde i början av 2018 och viktar ned aktier och upp räntor till neutral. Med tanke på de aktieuppgångar vi sett under inledningen av året anser vi att en övergripande neutral vikt tillgångsmässigt såväl som geografiskt är rimligt i nuläget. Sentimentet under avslutningen av 2018 var tydligt negativt drivet av en förhöjd konjunkturoro och en rädsla för att Fed skulle höja räntan och minska balansräkningen i en alltför hög takt. Marknaderna tenderar att överdriva rörelser, vilket både den senaste nedgången såväl som uppgången tydligt visar. De senaste makroekonomiska signalerna bekräftar bilden av en avmattning, men risken för recession har inte förstärkts sedan i höstas. Det handlar snarare om att marknaderna har reviderat sin syn i kombination med att Fed tydligt visat att centralbanken kommer att gå försiktigare fram och att det finns en öppenhet kring såväl ränte- som balansräkningsjusteringar. Trenden för den ekonomiska utvecklingen såväl som för vinstestimaten är i dagsläget negativ, om än att en hel del negativt är diskonterat i dagens kurser.

Marknaderna var extremt översålda i slutet av 2018 och alltför pessimistiska, vilket föranledde återhämtningen vi har sett under inledningen av året. Vi befinner oss nu i överköpt territorium och någon form av konsolidering är därmed att vänta i närtid. Uppsidan i riskfyllda tillgångar är i nuläget begränsad på grund av sämre ekonomiskt momentum och den negativa trenden för såväl den globala tillväxten som vinsterna behöver brytas för att den nuvarande uppgången ska vara hållbar.

Vi ser en fortsatt konjunkturell avmattning framöver med en inflation som är måttlig, vilket föranleder fortsatt normalisering av penningpolitiken men i en långsammare takt än tidigare prognostiserat. En av riskerna är en stramare arbetsmarknad med vidare resursbrist och stigande löner och inflation som följd, vilket tvingar centralbankerna att strama åt trots konjunkturnedgången. I skrivande stund lyser dock löneinflationen med sin frånvaro och Feds avvaktande inställning ger stöd. De stora riskerna i övrigt återfinns i handelskonflikten, en hård brexit och att tillväxten i Kina bromsar in kraftigare än väntat. Någon form av redogörelse väntar i närtid för brexit och förhoppningsvis även för handelskonflikten där den tidigare utsatta deadlinen närmar sig. Utfallet i handelskonflikten är också avgörande för Kinas fortsatta konjunkturella utveckling.

Efter en stark start på året väljer vi att ta ett steg tillbaka och viktar ned aktier till neutral från en tidigare övervikt och viktar som en följd upp räntor till en neutral vikt. Geografiskt ligger vi i dagsläget helt neutrala.

Amerikanska aktier – inget värderingsstöd, vi förblir neutrala

Fundamenta i den amerikanska ekonomin är ännu relativt stabila även om avmattningen kan skönjas även här. Effekterna av den historiskt långa nedstängningen av delar av statsapparaten i USA är ännu oklara, men det är svårt att se att den ska ge några positiva avtryck på ekonomin i dagsläget. Utöver det mattas effekterna av de finanspolitiska stimulanserna av under 2019 samtidigt som arbetskraftsbristen ökar. En vinsttillväxt under 10 procent väntas för 2019, ned från 23 procent för 2018 där dock skattelättnaderna bidrog med 7-8 procent.

Värderingsmässigt har marknaden kommit ned sedan i höstas, men ligger endast i linje med det historiska genomsnittet och utgör därmed ingen medvind i dagsläget. Direktavkastningen om 2 procent ligger under den 10-åriga statsobligationen som i skrivande stund handlar kring 2,7 procent. Fortsatta återköpsprogram bland de amerikanska bolagen väntas dock ge stöd till marknaden. Aktier i termer av S&P 500 och Dow Jones har stigit runt 13 procent hittills i år mätt i svenska kronor och Nasdaq något mer som en följd av återhämtningen inom teknologisektorn. Givet bilden av en svagare dollar framöver i spåren av en mer avvaktande Fed finns inte samma stöd valutamässigt för en svensk investerare som tidigare år.

Europa – mycket negativt i priserna, men ännu för tidigt att bli positiv

De europeiska ekonomierna fortsätter att uppvisa svaghet, där Italien befinner sig i recession medan såväl Tyskland som Frankrike är oroväckande nära. PMI-siffran för eurozonen som helhet och för de enskilda länderna är i en fallande trend och den senaste statistiken visar inga tecken på någon förbättring. Möjligtvis att den spanska ekonomin står sig förhållandevis stabilt. Eurozonens motor i form av Tyskland hackar betänkligt, medan Frankrike är skakat av gulaväströrelsen och politisk oro. Den ännu olösta brexit-frågan fortsätter att tynga tillväxten i Storbritannien och kan beroende på utfall komma att bidra negativt till eurozonen som helhet. Ny omröstning väntar den 13 februari i det brittiska parlamentet, men mycket nytt har inte framkommit och risken finns alltjämt att Storbritannien lämnar utan något avtal på plats. Det utfallet skulle inte vara gynnsamt, även om marknaderna tar osäkerheten med ro i dagsläget.

Den europeiska centralbanken ligger i dagsläget kvar med prognosen om att höja räntan under andra halvåret. En fortsatt svag konjunkturutveckling och en dämpad inflationsutveckling minskar dock sannolikheten för det. Förväntansbilden för inkommande makro har kommit ned och Europa som region är redan en undervikt bland investerare, vilket talar för att riskerna snarare finns på uppsidan. Vi behåller dock vår neutrala vy i dagsläget och avvaktar en tydligare vändning för den makroekonomiska utvecklingen likväl som för det politiska klimatet. Europeiska aktier har stigit runt 10 procent hittills i år.

Svenska aktier – neutral vy kvarstår

Likt övriga marknader är svenska aktier i termer av SIXPRX upp runt 10 procent hittills i år, vilket får anses vara en god årsavkastning. Kvartalsrapporterna har överlag varit godkända och i kombination med sänkta förväntningar givit stöd till marknaden, utöver det faktum att riskfyllda tillgångar var kraftigt översålda efter utgången av 2018. Värderingarna har kommit ned överlag, vilket ger stöd men nedrevideringarna av vinstestimaten är än så länge högre än upprevideringarna.

Tillväxten mattas av och inkommande makrostatistik är på den svaga sidan, det leder till att Riksbanken väntas gå försiktigt fram. Arbetsmarknaden är fortsatt stark, men ännu utan större tryck uppåt på lönerna och därmed inflationen. Marknaden väntar sig att Riksbanken höjer styrräntan en gång under året i oktober alternativt i december, vilket är i linje med centralbankens egna prognos. Osäkerheten är stor kring vidare höjningar och likt övriga centralbanker är Riksbanken fokuserade på inkommande data, men också fortsatt beroende av hur ECB agerar. Riksbankens möjligheter att stimulera ekonomin vid en fortsatt avmattning är begränsade, men frågan är om finanspolitikens svängrum är så mycket bättre givet det politiska läget i landet.

Vi förblir neutrala, även om svenska aktier alltjämt har en attraktiv direktavkastning om 4,4 procent relativt de låga räntorna.

Tillväxtmarknaderna – neutral vy trots viss omvärdering av regionen

Tillväxtmarknaderna klarade decemberfallen relativt bra och har likt övriga marknader inlett 2019 starkt med en uppgång om 10 procent i svenska kronor. Tillväxtmarknadsaktier var under press genom inledningen av 2018 som en följd av amerikanska räntehöjningar och en stigande dollar. Omvärdering har sedan skett i och med dollarstagnation och fallande råvarupriser. Fortsatt relativt låga värderingar i kombination med en dollarförsvagning i spåren av en mer avvaktande Fed bör vara stödjande för regionen som helhet framöver. Osäkerhet kring Kina och den pågående handelskonflikten tynger dock alltjämt. Ett eventuellt skingrande av dessa orosmoln kan väntas ge positivt stöd och där den fortsatta dollarrörelsen likväl som utvecklingen i råvarupriserna kommer påverka sentimentet.

Räntetillgångar – upp till neutral

Räntetillgångar revideras upp till neutral som konsekvens av vår försiktigare inställning till riskfyllda tillgångar. Vi håller en mer neutral vy på durationen, då vi snarare ser en sidledes rörelse i de långa räntorna i detta läget. Den rådande osäkerheten och avmattningen i tillväxten bör agera viss motvind för stigande räntor. Långa räntor ger också alltjämt ett skydd vid ökad oro, då investerare flyr till säkrare tillgångar. Under rådande konjunkturläge håller vi en försiktigare stans till krediter tiltad mot investment grade, även om konkursrisken fortfarande är låg och förutspås förbli på låga nivåer. Viss laggande effekt råder i denna typ av statistik. Skuldsättningen tenderar att öka mot slutet av kreditcykeln. Den volatila avslutningen på förra året medförde en tydlig isärspreadning, vilken delvis har kontraherat i och med den starka utvecklingen under januari.

Utveckling aktieindex, i svenska kronor

| MSCI, i SEK | I år | 2018 | 2017 | 2016 | 2015 | 2014 |

| Global | 12,15% | -1,15% | 10,3% | 15,9% | 6,8% | 27,9% |

| Sverige | 8,93% | -6,53% | 8,7% | 8,4% | 2,3% | 12,7% |

| USA | 12,81% | 2,83% | 9,2% | 19,5% | 8,4% | 37,4% |

| Europa | 10,36% | -7,81% | 13,1% | 7,3% | 4,6% | 14,4% |

| Japan | 9,42% | -5,66% | 11,7% | 10,3% | 18,0% | 17,0% |

| Tillväxt | 12,40% | -7,50% | 23,7% | 19,8% | -8,4% | 19,2% |

| Brasilien | 16,25% | 7,75% | 11,9% | 79,1% | -36,9% | 4,8% |

| Ryssland | 17,31% | 7,53% | -5,2% | 66,8% | 12,2% | -34,5% |

| Indien | 4,37% | 0,38% | 25,1% | 6,2% | 1,1% | 51,0% |

| Kina | 15,76% | -12,15% | 38,9% | 8,7% | -0,7% | 31,6% |

Marknadsräntor/valuta

| Marknadsräntor | 7-feb | 2018 | 2017 | 2016 | 2015 | 2014 |

| Sverige, 10 år | 0,36% | 0,47% | 0,78% | 0,55% | 0,99% | 0,94% |

| USA, 10 år | 2,65% | 2,72% | 2,41% | 2,45% | 2,29% | 2,19% |

| Tyskland, 10 år | 0,12% | 0,24% | 0,43% | 0,21% | 0,64% | 0,54% |

| Japan, 10 år | -0,02% | 0,00% | 0,05% | 0,04% | 0,26% | 0,33% |

| Valuta | ||||||

| EUR/SEK | 10,4832 | 10,2753 | 9,85 | 9,57 | 9,14 | 9,52 |

| USD/SEK | 9,2353 | 8,971 | 8,23 | 9,1 | 8,35 | 7,81 |

| 100JPY/SEK | 8,3922 | 8,1197 | 7,31 | 7,77 | 6,93 | 6,54 |

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 7 februari.

Månadens makroekonomiska utveckling

Sverige

Första höjningen på sju år från Riksbanken

Med ett på förhand mycket svårtippat utfall, höjde Riksbanken räntan med 0,25 procent till -0,25 procent vid räntebeskedet i slutet av december. Höjningen, som var den första på sju år, ackompanjerades av duvaktiga toner då Riksbanken även sänkte räntebanan. Den indikerar nu att nästa höjning sker först under andra halvåret 2019. Bankens räntebesked föregicks av svaga inflationssiffror där KPIF backade till 2,1 procent, KPIF exklusive energi backade till 1,4 procent samt låg BNP-tillväxt i tredje kvartalet och en svag löneutveckling. Det var en något muntrare läsning i januari då inflationssiffrorna för december visade att KPIF åter stigit till 2,2 procent och KPIF exklusive energi till 1,5 procent. Samtidigt visade siffrorna från Medlingsinstitutet att löneutvecklingen steg något och uppgick till 2,6 procent i årstakt. BNP-utvecklingen för det fjärde kvartalet släpps i slutet av innevarande månad.

Konjunkturbarometern och PMI pekar på svagare tillverkningsindustri

Konjunkturbarometern i januari backade för fjärde månaden i rad. Från 105,6 till 101,9 i december och ligger därmed nära 100-strecket, som indikerar om läget i ekonomin är starkare/svagare än normalt. Nedgången förklaras av svagare signaler från samtliga sektorer förutom bygg- och anläggningssektorn. Indikatorn för hushållen sjönk från 96,1 till 92,0. Konfidensindikatorn för tillverkningsindustrin har sjunkit tio enheter på fem månader. Även PMI för tillverkningsindustrin uppvisar en negativ trend – januarisiffran uppgick till 51,5 och har successivt backat från nivåer kring 55-56 i september till november. Tjänste-PMI uppgick till 54,1 i januari, ned från 55,8 i december.

Januariöverenskommelsen satte punkt för segdragen regeringsbildning

Efter en mycket lång regeringsbildningsprocess med två misslyckade statsministeromröstningar efter valet, den 9 september förra året, röstades slutligen Socialdemokraternas Stefan Löfven fram som statsministerkandidat den 18 januari i år. Den utdragna processen grundade sig främst i att inget av blocken hade majoritet och att Centerpartiet och Liberalerna inte ville sitta i en regering ledd av Moderaternas Ulf Kristersson där man var beroende av Sverigedemokraterna. Dödläget luckrades upp efter den så kallade januariöverenskommelsen, där Centerpartiet och Liberalerna efter förhandlingar släppte fram Socialdemokraterna och Miljöpartiet med Stefan Löfven som statsminister.

USA

Fed har mjuknat

Den amerikanska centralbanken Federal Reserve fortsätter att stå i centrum och har sedan slutet av förra året och under inledningen av 2019 intagit en alltmer duvaktig stans. Så sent som i oktober hävdade Fed-ordförande Jerome Powell att styrräntan ännu var långt ifrån en neutral nivå, vilket fick marknaderna att darra. Fed höjde sedan räntan under decembermötet, vilket var i linje med förväntansbilden. Kommunikationen kring höjningen var dock på den försiktiga sidan som en följd av den allt svagare konjunkturella utvecklingen. Vid det senaste mötet i januari överraskade centralbanken marknaderna genom att öppna upp för såväl en höjning som en sänkning och har därmed under ett kvartal helt bytt fot. Den kraftiga volatiliteten i december i kombination med svag makrostatistik ses som en naturlig förklaring. Fed ligger alltjämt med ytterligare två höjningar under innevarande år, medan marknadens prissättning redan sedan tidigare indikerar oförändrad ränta för 2019 och en potentiell sänkning under nästa år.

Tillfällig vapenvila i handelskriget

Handelskriget mellan Kina och USA gällande tullar och tariffer tog en tillfällig paus efter toppmötet mellan Donald Trump och Xi Jinping under G20-mötet i Buenos Aires i månadsskiftet november och december. Parterna kom överens om att inte införa ytterligare tullar under en period om tre månader med ambitionen att istället förhandla fram en överenskommelse. Donald Trump och finansminister Steven Mnuchin har uttalat sig optimistiskt kring förhandlingarna. Med en månad kvar och efter att handelsrepresentanter på hög nivå för respektive part träffats ett flertal gånger har dock ännu ingen konkret överenskommelse uppnåtts.

Temporär lösning i budgetfrågan

Den 25 januari nådde Republikanerna och Demokraterna en temporär lösning i termer av finansiering av den amerikanska statsapparaten. Finansieringen sträcker sig tre veckor framåt, varefter vidare förhandlingar återupptas. Bedömare menar att nedstängningen sannolikt kommer att påverka tillväxten i den amerikanska ekonomin negativt. Nedstängningen som inleddes den 22 december är en konsekvens av budgetbråket där Trumps önskan om en mur mot Mexico står i centrum, vilket Demokraterna vägrar vara med och finansiera. Nedstängningen är inte den första i amerikansk historia, utan liknande händelseförlopp skedde även under Barack Obama och Bill Clinton, men det här är den längsta hittills, 35 dagar. Delar av offentlig verksamhet har saknat finansiering, vilket fått som följd att hundratusentals statligt anställda skickats hem medan ytterligare hundratusentals har tvingats arbeta utan att veta när nästa löneutbetalning kommer.

Fortsatt stark arbetsmarknad

Den amerikanska jobbrapporten för januari månad visade på en fortsatt stark arbetsmarknad, även om siffran för december reviderades ned betänkligt. Antalet sysselsatta utanför jordbrukssektorn ökade med 304 000 mot väntade 165 000. Viss svaghet kunde skönjas i löneökningstakten, vilken uppgick till 3,2 procent i årstakt. Arbetslösheten steg något till 4,0 procent. I den senaste publikationen uppgick kärninflationen för november, mätt som PCE-index, till 1,9 procent. Decembersiffran har i skrivande stund ännu inte släppts då ett flertal datapunkter blivit fördröjda som en följd av nedstängningen av offentlig verksamhet. Detsamma gäller data för BNP-tillväxten under fjärde kvartalet i USA, som skulle ha släppts i slutet av januari. Analytikerna förväntar sig att tillväxten kommer uppgå till 2,6 procent i årstakt. I det tredje kvartal uppgick tillväxten till 3,4 procent i årstakt.

Inköpscheferna alltjämt optimistiska, medan konsumenten deppar

Gällande inköpschefsindex har vi fått blandade signaler de senaste månaderna. ISM PMI för tillverkningsindustrin, som noterade nivåer över 60 efter sommaren, har successivt fallit tillbaka. Januarisiffran överraskade dock något på uppsidan och uppgick till 56,6 mot väntade 54,2. Liknande mönster syntes i Markit PMI för tillverkningsindustrin, som steg mer än väntat till 54,9 i januari. För tjänstesektorn syntes i januari ingen vändning i den negativa trenden från toppnivåerna under hösten – ISM tjänste-PMI backade till 56,7 från 58 i december. Motsvarande siffra från Markit var i stort sett oförändrad och i linje med förväntningarna. Överlag kan sägas att amerikanska inköpschefer fortfarande är relativt optimistiska, då nuvarande nivåer, ligger en bit över 50-strecket, trots negativ trend, vilket allmänt ses som att ekonomin expanderar.

Mindre positiva är amerikanska konsumenter. Den senaste siffran från Conference Board visade på ett fortsatt fall i konsumentförtroendet och överraskade på nedsidan. Nedgången har varit betydande sedan tidig höst. Även NFIB-index, som mäter optimismen och den ekonomiska utvecklingen för småbolag i USA, pekade på en nedgång. Indexet uppgick till 104,4 i december och har uppvisat en negativ trend sedan rekordnivån 108,8 i augusti.

Europa

ECB ser ökade risker

I slutet av januari redovisade europeiska centralbanken ECB sitt senaste räntebesked. Banken lämnade som väntat refinansieringsräntan oförändrad på 0,00 procent och depositräntan oförändrad på -0,40 procent. Banken meddelade också att man fortsatt avser att återinvestera tidigare köpta obligationer vid förfall samt att räntan sannolikt kommer vara oförändrad, åtminstone till efter sommaren. ECB-chefen Mario Draghi sa under den efterföljande presskonferensen att riskerna i för tillväxten i ekonomin ökat något då data inkommit på den negativa sidan men att han inte ser någon recessionsrisk för tillfället. Vid mötet i december justerade banken ned sina tillväxtprognoser för 2018 och 2019. När det gäller inflationen backade KPI för eurozonen i januari till 1,4 procent från tidigare 1,6 medan kärninflationen steg något, till 1,1 procent från 1,0 procent.

IMF justerar ned global tillväxtprognos och pekar ut Europa som sorgebarn

I januari sänkte den internationella valutafonden IMF sin globala tillväxtprognos då man justerade ned prognosen med 0,2 procent till 3,5 procent för 2019 samt en justering med 0,1 procent till 3,6 procent för 2020. Prognosen sänktes även i oktober, då delvis baserat på handelskriget mellan USA och Kina. Vid den senaste nedrevideringen pekade IMF på svagheter i en del tillväxtekonomier men framförallt på svagheter i Europa och i synnerhet Tyskland och Italien. Tillväxtprognosen för Tyskland justerades ned till 1,3 procent från tidigare 1,9 procent under 2019, medan Italien justerades ned till 0,6 procent från tidigare 1 procent. IMF pekar bland annat på svagare tillväxt i industriproduktionen och sämre inköpschefsindex som negativa faktorer.

Enligt den senaste mätningen uppgick Tysklands BNP-tillväxt till 1,5 procent under 2018, efter att ha krympt under det tredje kvartalet. Landet har drabbats hårt av nedgången i bilindustrin. För Italiens del gick landets ekonomi in i en teknisk recession under det fjärde kvartalet då tillväxten uppgick till -0,2 procent, vilket var andra kvartalet i rad med negativ tillväxt. I årstakt växte dock Italiens ekonomi något. I de preliminära siffrorna för fjärde kvartalet i euroområdet som helhet växte ekonomin som väntat med 1,2 procent i årstakt och 0,2 procent jämfört med kvartalet innan.

Svagare konjunkturindikatorer

Den tyska konjunkturindikatorn Ifo-index, som mäter det nuvarande affärsklimatet och förväntningar på sex månader i ett flertal sektorer, fortsatte att backa under månaden och uppgick vid den senaste publikationen i slutet av januari till 99,1. Utfallet var lägre än väntat och en nedgång från föregående månad. Även inköpschefsindex med PMI för tillverkningsindustrin i Tyskland fortsatte sin utförslöpa och noterade 49,7 i januarisiffran och halkade därmed under 50-strecket. De tyska investerarna blev överraskande något mindre pessimistiska då ZEW-index steg något från negativa nivåer. På europeisk nivå kom PMI för tillverkningsindustrin in på 50,5, ned från 51,4 föregående månad. I Spanien och Frankrike kom PMI in något starkare än väntat medan den italienska motsvarigheten backade till 47,8.

Fortsatta turer kring Brexit

I mitten av januari hölls en omröstning i det brittiska parlamentet där Theresa Mays brexit-avtal föll med 432 röster emot och 202 röster för. Den enorma förlusten på 230 röster tros vara historisk i Storbritannien och Theresa May blev därefter föremål för en misstroendeomröstning, men som hon klarade sig igenom. May lade därefter fram sin ”plan B” som omedelbart fick kritik för att vara mycket likt det första avtalet. Mot slutet av månaden avhandlades återigen brexit-frågan i parlamentet då ett antal omröstningar genomfördes. Theresa May fick mandat att omförhandla brexit-avtalet, vilket är en pågående process. Problemet är till synes fortsatt nödlösningen för Nordirland där May kommer att behöva kompromissa för att vinna stöd i det brittiska parlamentet.

Japan

Bank of Japan fortsatt passiva

Den japanska centralbanken BoJ lämnade vid policymötet i januari som väntat räntan oförändrad på -0,10 procent. Banken justerade ned tillväxtprognosen och inflationsprognosen ytterligare och signalerade därmed att en räntehöjning ligger långt borta samtidigt som de aggressiva stödköpen fortsätter. Efter att i oktober ha letat sig upp kring 1 procent backade kärninflationen i december till 0,7 procent, vilket var lägre än väntat. KPI uppgick till 0,3 procent i årstakt och -0,2 procent jämfört med föregående månad. I de senaste BNP-siffrorna, för det tredje kvartalet, uppgick tillväxten i ekonomin till -2,5 procent i årstakt, nedreviderat från -1,2 procent i de preliminära siffrorna. Jämfört med föregående kvartal var tillväxttakten -0,6 procent. En teknisk recession ligger inte i förväntansbilden då fjärde kvartalet väntas visa en tillväxt om 0,4 procent relativt föregående kvartal.

Tillväxtmarknader

Kina

Tillväxttakten i Kinas ekonomi backar

Under det fjärde kvartalet växte Kinas BNP med 6,4 procent i årstakt, marginellt ned från 6,5 procent under föregående kvartal och 6,8 procent under inledningen av 2018. IMF räknar med att tillväxttakten kommer fortsätta backa till en nivå om 6,2 procent under 2019 och 2020. Oron för en konjunkturnedgång i Kina som sprider sig till resten av världen har funnits med ett flertal år, och handelskriget mellan USA och Kina spär på den oron. Tillväxttakten i Kinas industriproduktion, som backat något under det senaste halvåret, fick dock en skjuts uppåt i december och uppgick till 5,7 procent vilket var bättre är väntat. Inköpschefsindex fortsätter dock att falla. I januari föll PMI för tillverkningsindustrin oväntat till 48,3. För att reducera risken för en skarp nedgång i ekonomin har Kina vidtagit en rad stimulativa åtgärder. Bland annat har man sänkt bankernas reservkrav fem gånger det senaste året. Senast i början av 2019, vilket har frigjort kapital från balansräkningarna och möjliggjort mer utlåning.

Brasilien

Reform-optimism

Brasiliens centralbank BCB lämnade i veckan som väntat räntan oförändrad på rekordlåga 6,5 procent. Inflationstrycket har kommit ned under det senaste året och sannolikheten för räntesänkningar har ökat enligt bedömare. Banken gav dock inga sådana signaler vid veckans besked. Den brasilianska börsen har gått mycket starkt under slutet av 2018 och i början av året. Optimismen grundar sig främst i att den nyligen valde, och kontroversiella, presidenten Jair Bolsonaro kommer att leverera sina löften om ambitiösa ekonomiska reformer som ska stimulera ekonomin.

Ryssland

Något klenare tillväxt

I januari ställde IMF ned sina prognoser något för Ryssland som en följd av en lägre prognos för priset på olja. IMF justerade ned det oljeexporterande landets tillväxt till 1,6 procent för 2019 och 1,7 procent för 2020 baserat på en oljeprisprognos kring 58 dollar per fat. I det tredje kvartalet växte Rysslands ekonomi med 1,5 procent i årstakt, vilket också förväntas under det fjärde kvartalet. Legitimiteten i de officiella ryska siffrorna är dock likt Kinas ifrågasatta. Det ledde bland annat till att chefen för den ryska statistikmyndigheten Rosstat fick sparken i december varpå den nya chefen snabbt började revidera en stor mängd data.

Indien

Lägre inflation och tillväxttakt

Den nya centralbankschefen Shaktitanka Das, som tog över efter att Urjit Patel i december avgått efter dispyt kring oberoendehet från regeringen, sänkte överraskande räntan i veckan till 6,25 procent från tidigare 6,5 procent. Förväntansbilden låg för en oförändrad ränta. Sänkningen kommer endast sex månader efter den senaste höjningen. Den kommer som en reaktion på att inflationstakten under en relativt kort tidsperiod kommit ned från strax under fem procent till närmre 2 procent. Vyn har skiftat till att nu se risker i den ekonomiska tillväxttakten. Tredje kvartalets BNP-tillväxt uppgick till 7,1 procent i årstakt, ned från 8,2 procent under det andra kvartalet. Premiärministern Narendra Modi, som har genomfört en rad viktiga reformer i Indien under sin tid vid makten, är marknadens favorit inför valet i april-maj. Den indiska börsen kommer reagera snabbt på eventuella opinionsförändringar.

Av: Jon Arnell och Anders Bosvik

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.