Mars 2019

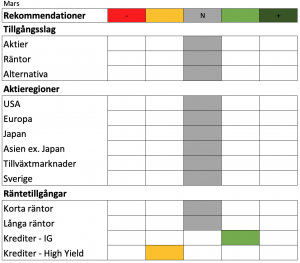

Med den senaste uppgången är nu fallen från i höstas återtagna i delar av marknaden. Positioneringen må vara avvaktande med större kassor än normalt hos fondförvaltarna och negativa fondflöden, men sentimentet har tydligt vänt runt till det positiva. Återhämtningen har nästan varit i paritet med den kraftiga nedgången under det fjärde kvartalet förra året samtidigt som den makroekonomiska utvecklingen fortsatt sin avmattning och bolagens vinstestimat har reviderats ned. Det mesta tas emot med ro av marknaden, där sentimentet är på den utsträckta positiva sidan. Om tolkningsföreträdet vänder till det negativa bör det finnas en viss nedsida från dagens nivåer. Vi behåller vår neutrala vy från föregående månad, tillgångsmässigt såväl som geografiskt.

Utan en stabilisering i den makroekonomiska utvecklingen så väl som av revideringarna i vinstestimaten är det svårt att se en uthållighet i årets uppgång. En sidledes marknad härifrån är ett tänkbart scenario, givet att ekonomin inte havererar. Den senaste inbromsningen från ECB oroar dock och belyser svagheten i de europeiska ekonomierna. Mycket handlar också om Kina, där tillväxten sänktes under veckan till intervallet 6–6,5 procent från tidigare kring 6,5 procent, samtidigt som landet stimulerar ekonomin. Utöver det är handelskonflikten och Brexit orosmoment som fortsatt tynger på nedsidan, om än att börserna har handlat upp i hopp om en förestående lösning i handelsfrågan.

Volatilitetsindex, VIX, har halverats sedan fallen i december och värderingarna har kommit upp i spåren av prisuppgången och nedrevideringarna av estimaten. Vi ser en viss inbromsning i nedrevideringarna, där första kvartalets bolagetsrapporter blir en avstämning huruvida värderingarna håller. Den stora frågan är vad som är inprisat i dagens marknad, givet den kraftiga uppgången hittills i år och om förväntansbilden är korrekt eller ej. Momentum i den globala ekonomin haltar delvis, om än att nivåerna är fortsatt ok vad gäller BNP-tillväxt. I dagsläget saknas tecken på en omedelbar vändning till något mer positivt, men där ett första steg skulle vara en inbromsning i avmattningen. Den amerikanska centralbankens sedan tidigare antagna duvaktighet har varit en stor bidragande faktor till årets uppgång och bör nu vara inprisat i dagens marknad. Tiden får utvisa om ECBs tidigare än väntade duvaktiga reträtt kommer att få samma effekt på marknaderna. Vi tror att en stabilisering i den ekonomiska utvecklingen måste till först.

Investeringsstrategi mars 2019 – vi avvaktar

Vi behåller vår neutrala vy från föregående månad, allokeringsmässigt. Den kraftiga uppgången under inledningen av året har mattats av under senare tid, men vi ser inga klara argument för att öka risken i dagsläget. Vi väljer att avvakta tecken på stabilisering i den makroekonomiska utvecklingen. Volatiliteten är åter på låga nivåer och marknaden prissätter redan i princip räntesänkningar från Fed och lättnader i handelskonflikten, vilket grumlar läget vad gäller vidare uppgångar från nuvarande nivåer. Det krävs mer klarhet framöver kring både den ekonomiska utvecklingen likväl som vinstutsikterna för bolagen, det vill säga den negativa utvecklingen behöver brytas.

Amerikanska aktier – fortsatta estimatrevideringar

Likt övriga regioner har momentum avtagit på uppsidan under senaste tiden och marknaden inväntar klargöranden i handelskonflikten med Kina. Tullar till trots utvecklas den amerikanska handelsbalansen svagt, vilket oroar och underskottet nådde tioårshögsta under december enligt ny statistik. Revideringarna av bolagens vinstestimat fortsätter alltjämt agera motvind, men mer normaliserade värderingar ger stöd.

Europa – ECBs agerande vittnar om osäkerheten

De europeiska marknaderna har varit under press som en följd av den vikande makroekonomiska utvecklingen, inte minst i Tyskland men även på grund av politiska oroligheter i Frankrike. Förväntansbilden har kommit ned allt eftersom och inkommande makro har faktiskt delvis överraskat positivt sista tiden. För att ge vidare stöd till marknaderna behöver det vara en mer ihållande vändning och att estimatrevideringarna i bolagen också vänder runt. ECBs duvaktiga agerande i veckan följer på Feds tidigare vändning där räntehöjningar skjuts på framtiden, vilket kan ge bränsle till riskfyllda tillgångar.

Utöver den pressade ekonomiska utvecklingen är det Brexit-debaclet som ligger som en våt filt över marknaderna, om än att investerarna i dagsläget valt att inte fokusera på eventuell utkomst. Brittiska aktier klarar sig väl tack vare det svaga pundet. Det råder fortsatt osäkerhet kring huruvida Storbritannien landar i en hård Brexit eller ej. I slutet av mars ska ett utträde ske enligt tidigare satta tidsschema. Frågan är om vi inte kommer få se en förlängning av tidsfristen och därmed ett tryck uppåt på pundet.

Svenska aktier – banksektorn tynger

Den svenska marknadens utveckling har under den senaste månaden till stor del präglats av den svaga utvecklingen i banksektorn till följd av turerna kring penningtvätt inom Swedbank såväl som Nordea. Även om vi under sista veckan har erfarit en viss återhämtning i bankaktierna är osäkerheten stor kring utgången och huruvida eventuella skadestånd kommer att bli aktuella. Den osäkerheten kommer fortsatt att agera motvind och vidare rörelse i aktierna kommer att vara volatil.

Tillväxtmarknaderna – neutrala, men potential långsiktigt

Tillväxtmarknaderna förblir den mest intressanta regionen, med relativt låga värderingar och en förväntan om ett minskat dollartryck. En försvagning av den amerikanska dollarn som konsekvens av Feds neutrala stans gällande räntejusteringar bör på sikt ge stöd till tillväxtmarknaderna. Inkluderandet av kinesiska A-aktier i MSCI, vilket kommer ske i tre steg under året, väntas också ge stöd då fonder måste anpassa sina portföljer. Även om marknaderna till viss del redan tagit höjd för det. Samtidigt är de kinesiska marknaderna upp kraftigt i år drivet av hopp om en lösning i handelskonflikten, men också då stimulanserna återigen ökat i den kinesiska ekonomin som en följd av avmattningen. Uppenbar risk råder för att marknaderna reverserar vid klargörande i handelsfrågan – ”buy the rumour, sell the facts”. Vi förblir neutrala till regionen i skrivande stund, men ser potential på sikt.

Räntetillgångar – volatil inledning på mars

Ränteutvecklingen under februari var sidledes både i USA och Europa, medan inledningen av innevarande månad har varit mer volatil. Vi har återigen sett en press nedåt på räntorna i och med duvaktiga tongångar hos centralbankerna, där ECB var senast ut under veckan. Kreditspreadarna har delvis kontrakterat sedan isärspreadningen i höstas, och det bör finnas fortsatt förbättringspotential om en stabilisering sker i den makroekonomiska utvecklingen.

Utveckling aktieindex, i svenska kronor

| MSCI, i SEK | I år | 2018 | 2017 | 2016 | 2015 | 2014 |

| Global | 15,96% | -1,15% | 10,3% | 15,9% | 6,8% | 27,9% |

| Sverige | 12,16% | -6,53% | 8,7% | 8,4% | 2,3% | 12,7% |

| USA | 16,45% | 2,83% | 9,2% | 19,5% | 8,4% | 37,4% |

| Europa | 15,62% | -7,81% | 13,1% | 7,3% | 4,6% | 14,4% |

| Japan | 11,26% | -5,66% | 11,7% | 10,3% | 18,0% | 17,0% |

| Tillväxt | 14,78% | -7,50% | 23,7% | 19,8% | -8,4% | 19,2% |

| Brasilien | 14,83% | 7,75% | 11,9% | 79,1% | -36,9% | 4,8% |

| Ryssland | 17,03% | 7,53% | -5,2% | 66,8% | 12,2% | -34,5% |

| Indien | 6,33% | 0,38% | 25,1% | 6,2% | 1,1% | 51,0% |

| Kina | 24,14% | -12,15% | 38,9% | 8,7% | -0,7% | 31,6% |

Marknadsräntor/valuta

| Marknadsräntor | 6-mar | 2018 | 2017 | 2016 | 2015 | 2014 |

| Sverige, 10 år | 0,371% | 0,47% | 0,78% | 0,55% | 0,99% | 0,94% |

| USA, 10 år | 2,688% | 2,72% | 2,41% | 2,45% | 2,29% | 2,19% |

| Tyskland, 10 år | 0,13% | 0,24% | 0,43% | 0,21% | 0,64% | 0,54% |

| Japan, 10 år | -0,006% | 0,00% | 0,05% | 0,04% | 0,26% | 0,33% |

| Valuta | ||||||

| EUR/SEK | 10,5371 | 10,2753 | 9,85 | 9,57 | 9,14 | 9,52 |

| USD/SEK | 9,3196 | 8,971 | 8,23 | 9,1 | 8,35 | 7,81 |

| 100JPY/SEK | 8,3355 | 8,1197 | 7,31 | 7,77 | 6,93 | 6,54 |

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 6 mars.

Månadens makroekonomiska utveckling

Sverige

Fortsatt expansiv penningpolitik från Riksbanken

Riksbanken lämnade som väntat räntan oförändrad på -0,25 procent i februari. Riksbanken menar att osäkerheten i utvecklingen i omvärlden och den inhemska konjunkturen gör att konjunktur- och inflationsutsikter kommer att avgöra hur penningpolitiken utformas. Med en oförändrad räntebana beskrivs penningpolitiken som fortsatt expansiv, där man avser att gå försiktigt fram och signalerar en höjning först under andra halvåret 2019. Banken sänkte också sina tillväxtprognoser till 1,3 procent och 1,5 procent för 2019 respektive 2020. Inflationsprognosen mätt som KPIF justerades samtidigt upp till 2 procent från tidigare 1,9 procent för 2019.

Efter Riksbankens räntebesked, publicerades svenska inflationssiffror för januari som var svagare än väntat. KPI uppgick till 1,9 procent i årstakt och KPIF till 2,0 procent i årstakt. KPIF exklusive energi backade till 1,4 procent från 1,5 procent i december. Stefan Ingves kommenterade siffrorna och uppgav att Riksbanken inte lägger så mycket vikt på ett enskilt utfall och att januarisiffran är problematisk, då KPI-korgen brukligt förändras under den perioden. Under februari publicerade även Medlingsinstitutet svensk lönestatistik för 2018, där lönerna växte med 2,6 procent. Samtidigt visade SCB:s arbetskraftsundersökningar att arbetslösheten i säsongsrensade och i utjämnade termer uppgick till 6,2 procent.

Bättre tillväxttakt än väntat och ökande optimism i tillverkningsindustrin

Under det fjärde kvartalet växte den svenska ekonomin klart bättre än väntat. Jämfört mot det tredje kvartalet uppgick tillväxttakten till 1,2 procent mot väntade 0,6 procent. I årstakt växte ekonomin med 2,4 procent mot väntade 1,5 procent. Men de flesta prognosmakare ser en fortsatt avmattning i korten för 2019.

Konjunkturbarometern visade att barometerindikatorn i februari uppgick till 102,4 mot 102,0 i januari. Konfidensindikatorerna för detaljhandeln samt tjänstesektorn fortsatte sin negativa trend och föll ytterligare. Även bygg- och anläggningsverksamhet backade samtidigt som hushållen fortfarande har en pessimistisk syn på ekonomin. Tillverkningsindustrin vägde dock upp i betydande utsträckning, då konfidensindikatorn vände tillbaka efter en nedåtgående trend under fyra månader och noterade en nivå om 114,3, det visar på ett betydligt starkare läge än normalt. Även inköpschefsindex för tillverkningsindustrin stärktes där PMI i februari steg till 52,5 från 51,5 föregående månad. Tjänste-PMI steg till 55,9 i februari från 54,1 i januari.

USA

Fed signalerar fortsatta kvantitativa lättnader

Vid Federal Reserves senaste policymöte som hölls i slutet av januari lämnade centralbanken som väntat räntan oförändrad i spannet 2,25 – 2,50 procent. Efter Feds tidigare helomvändning till en klart mer duvaktig stans rönte det efterföljande mötesprotokollet som släpptes senare i februari stort intresse. I protokollet framgick att de flesta ledamöter ansåg att banken ska lansera en plan för att avsluta minskningen av balansräkningen, vilket tidigare hade signalerats. Protokollet visade även att Fed-ledamöterna ingående diskuterat hur deras agerande påverkar tillgångspriser så som aktier. I övrigt framgick det, likt tidigare kommunikation, att banken är avvaktande och agerar på den ekonomiska utvecklingen och inkommande data.

I slutet av februari höll centralbankschefen Jerome Powell ett tal till kongressen där han lyfte fram den amerikanska ekonomin som alltjämt stark och hälsosam, men att det kommer en del mixade signaler. Fed ser risker i den globala ekonomin, framförallt gällande Europa och Kina. På den negativa sidan lyfte Powell även fram ett dämpat inflationstryck, lägre produktivitet och en icke hållbar skuldsättning. Samtidigt påpekade han att arbetsmarknaden är stark. Fed-chefen upprepade även budskapet att nedbantningen av balansräkningen kommer att avslutas under året.

Betongmur blev stängsel och nationellt nödläge efter budgetöverenskommelse

Nedstängningen av viss offentlig verksamhet som pågick i 35 dagar mellan den 22 december 2018 och 25 januari 2019, var långt ifrån den första i amerikanska historia men alltjämt den längsta. Nedstängningen var ett resultat av att Trump begärde 5,7 miljarder USD i finansiering för att bygga sin tidigare utlovade mur på gränsen mot Mexiko i budgeten för 2019, vilket demokraterna vägrade acceptera. Den 25 januari nåddes ett avtal om en tre veckor lång interimsbudget fram till mitten av februari, vilket avslutade nedstängningen temporärt. Några dagar innan denna period nådde sitt slut meddelades en principöverenskommelse. Efter stark kritik skrev President Trump motvilligt under ett budgetavtal som inkluderade ett lägre belopp om 1,375 miljarder USD i finansiering för ett stålstängsel. Trump gav dock inte upp och utlöste senare nationellt nödläge gällande gränssäkerheten i ett nytt försök att erhålla en större finansiering.

Handelskonflikten med Kina ser eventuellt ut att närma sig en lösning

Handelskonflikten gällande tariffer och immateriella rättigheter mellan USA och Kina har fortsatt att dominera nyhetsflödet. Representanter på hög nivå från båda parter har mötts för förhandlingar ett flertal gånger under månaden. I skrivande stund har den senaste kommunikationen andats optimism och det spekuleras om att en överenskommelse är nära förestående. Det skulle kunna bana väg för att Donald Trump och Xi Jinping kan skriva under ett avtal när de möts i Florida senare i mars.

Starkare tillväxttakt än väntat, men svagare inköpschefsindex för tillverkningsindustrin

BNP-siffrorna för det fjärde kvartalet blev nästan en månad försenade till följd av nedstängningen av offentlig verksamhet, men publicerades slutligen den sista februari. I uppräknad årstakt växte den amerikanska ekonomin med 2,6 procent, vilket var något högre än väntat men alltjämt under Trumps utlovade 3 procent.

Arbetsmarknaden är fortsatt mycket stark i USA och i jobbrapporten (rapporteras efter vår publicering) för februari förväntas antalet sysselsatta utanför jordbrukssektorn ha ökat med 180 000 medan lönerna väntas öka till 3,3 procent i årstakt. Arbetslösheten förmodas falla tillbaka till 3,9 procent. Samtidigt har kärninflationen, enligt PCE-index, hållit sig stabil kring 1,9 procent.

Inköpschefsindexet ISM PMI för tillverkningsindustrin ligger kvar på relativt höga nivåer, men fortsatte sin negativa trend och uppgick i februari till 54,2, något lägre än väntat. Samtidigt var ISM PMI för tjänste- och servicesektorn klart starkare än väntat och steg till 59,7. De amerikanska konsumenterna blev i februari mer optimistiska och efter att konsumentförtroendet fallit tillbaka till 120,2 i januari ökade nivån till 131,4 i under månaden, vilket var klart starkare än väntat.

Europa

ECB skjuter på räntehöjning

Den europeiska centralbanken ECB lämnade i veckan räntan oförändrad på 0 procent i sitt senaste räntebeslut. Banken sköt även fram nästa räntehöjning genom att justera sin guidning. Tdigare guidning indikerade en oförändrad ränta fram till efter sommaren 2019. Uppdateringen lyder ”åtminstone till slutet av 2019”. Samtidigt lanserades en ny serie av låneprogrammet TLTRO riktat mot banker för att stimulera utlåningen i euroområdet.

Svag tillväxttakt i euroområdet

Ekonomin i euroområdet som helhet växte med 0,2 procent i det fjärde kvartalet jämfört med tredje kvartalet. I årstakt fortsatte tillväxttakten att falla och uppgick till 1,2 procent. Italien befinner sig i teknisk recession då den kvartalsvisa tillväxttakten i det tredje kvartalet var -0,1 procent vilket också den reviderade siffran för det fjärde kvartalet landade på. Tyskland, som även uppvisade negativ tillväxt i det tredje kvartalet efter en svag utveckling för bilindustrin undvek dock teknisk recession då tillväxttakten i det fjärde kvartalet var noll. I årstakt växte den tyska ekonomin med 0,9 procent.

Sämre konjunkturindikatorer, men förstärkt konsumentförtroende

Inköpschefsindex för tillverkningsindustrin fortsatte sin långa negativa trend och föll djupare ned under 50-strecket i Tyskland, där PMI i februari uppgick till 47,6. Även i Italien och Spanien noterades nivåer under 50. I Frankrike bröts i alla fall den negativa trenden vid årsskiftet och har successivt ökat för att uppgå till 51,5 i februari. För euroområdet som helhet uppgick PMI till 49,3.

Även den tyska konjunkturindikatorn Ifo-index uppvisade svagheter och backade till 98,5, vilket var lägre än väntat. Tyska investerare och analytiker blev ändå något mer positiva under månaden, vilket ZEW-index vittnade om då det steg till -13,4. Samtidigt steg även konsumentförtroendet i euroområdet under månanden till -7,4.

Datumet för Storbritanniens utträde ur EU närmar sig

Efter dramatisk utveckling och flera nederlag för Theresa May kryper datumet då Storbritannien skall lämna EU, den 29 mars, allt närmare. Stötestenen är fortfarande hur gränsen mellan Nordirland och Irland skall hanteras och Theresa May har inte gett upp försöken att förhandla med Bryssel för att få fram ett avtal som kan röstas igenom i det brittiska parlamentet. May har lovat att en ny omröstning om ett utträdesavtal skall hållas senast den 12 mars och att om det avtalet inte godkänns ska parlamentet dagen efter rösta om att lämna EU utan avtal. Om det sistnämnda inte heller röstas igenom kommer sannolikt försök göras för att skjuta fram datumet för utträde. Möjligheten finns också att utlysa en ny folkomröstning, vilket oppositionspartiet Labour ställt sig bakom.

Japan

Bank of Japan ser risker på nedsidan

Japan, och dess centralbank Bank of Japan, fortsätter att kämpa med låg inflation och slagig tillväxt. I de senaste inflationssiffrorna backade KPI en tiondel och uppgick till 0,2 procent i årstakt. Kärninflationen, rensat för matpriser, steg dock något och uppgick till 0,8 procent. Efter att på kvartalsvis basis ha redovisat en negativ tillväxt i ekonomin i det tredje kvartalet visade de preliminära siffrorna att ekonomin återhämtade sig och växte med 0,3 procent i det fjärde kvartalet. I årstakt uppgick tillväxttakten till 1,4 procent.

Den japanska centralbanken BoJ lämnade vid policymötet i januari som väntat räntan oförändrad på -0,10 procent. Banken justerade även ned tillväxt- och inflationsprognosen ytterligare. I veckan meddelade centralbanksledamoten och ränteduvan Yutaka Harada att riskerna på nedsidan har ökat och att banken måste agera snabbt och införa ytterligare stimulanser om situationen försämras. I likhet med stora delar av världen har också inköpschefsindex för tillverkningsindustrin i Japan pressats nedåt under 50-strecket, vilken dock steg något i februari och uppgick till 48,9 från 48,5 i januari.

Kina

Sänkt tillväxtmål

Tillväxten i den kinesiska ekonomin har successivt mattats av och i det fjärde kvartalet 2018 växte ekonomin med 1,5 procent jämfört mot kvartal innan. Det motsvarar en årlig tillväxttakt om 6,4 procent. Kinas regering presenterade i början av mars ett nytt tillväxtmål, som sänktes till 6,0 – 6,5 procent för 2019. Premiärministern Li Keqiang sade i sitt tal till kongressen att Kina står inför tuffa utmaningar i en allt mer komplex miljö. Samtidigt lanserades stimulerande skattelättnader riktade till företag.

Industriproduktionen, som uppvisade svagheter under senhösten, kom tillbaka något i december och växte med 5,7 procent. De senaste exportsiffrorna var trots det mycket svaga. Exporten i februari sett över år till år föll med 20,7 procent, medan det väntade tappet endast var 4,8 procent. Inköpschefsindex har gett blandade signaler, där Caixin PMI för tillverkningsindustrin i februari steg till 49,9, upp från 48,3 föregående månad och högre än förväntansbilden. Motsvarande PMI för servicesektorn uppgick till 51,1 vilket var lägre än väntade 53,5 och ned från föregående månad. Som omnämnts tidigare finns det potential för en lösning av handelskonflikten mellan Kina och USA under den här månaden.

Brasilien

Fortsatt svag tillväxt och hög inflation

När den kontroversielle Jair Bolsonaro valdes till president i Brasilien under hösten jublade marknaden, främst med anledning av att Bolsonaro ses som villig och kapabel till stora och nödvändiga ekonomiska reformer. Den mest akuta reformen gäller pensionssystemet, som i nuvarande form innebär ohållbara kostnader för den brasilianska ekonomin som fortsatt brottas med stagflation efter en kraftig avmattning i tillväxten samtidigt som inflationen fortsatt är hög. Under det fjärde kvartalet växte Brasiliens ekonomi med 0,1 procent jämfört med föregående kvartal och med 1,1 procent i årstakt, vilket var lägre än väntade 1,3 procent. Inflationen har kommit ned till 3,8 procent från att ha legat strax under 10 procent under 2016. Centralbanken BCB lämnade också räntenivån i februari oförändrad på 6,50 procent, vilket är rekordlåga nivåer ur ett brasilianskt perspektiv.

Ryssland

För bra för att vara sant

Som vi skrev om i förra månadens Placeringsutsikter fick chefen för den ryska statistikmyndigheten Rosstat sparken i december varpå den nya chefen snabbt började revidera en stor mängd historiska data. När så BNP-siffrorna för 2018 släpptes i februari redovisades en tillväxttakt om 2,3 procent. Det var klart högre än konsensusestimaten så väl som den mest optimistiska prognosmakaren, vilket fick många att ifrågasätta riktigheten i siffrorna. Ryssland tog möjligtvis till sig av kritiken och en vecka senare meddelades att siffrorna innehöll engångsfaktorer som påverkat positivt och att man förväntar sig en tillväxttakt om 1,3 procent för 2019.

Indien

Valet närmar sig

Premiärministern Narendra Modi, som har haft makten sedan 2014, går upp för nyval under april och maj där över 800 miljoner röstberättigade indier kommer att avgöra hans öde. Modi vann stort 2014 och säkrade majoritet i underhuset, vilket banade väg för genomförandet av en reform-agenda innehållandes bland annat ett kraftigt stärkt affärsklimat, förändrad skattepolitik och införandet av en tidigare saknad konkurslagstiftning. Inför valet ser Modi opinionsmässigt fortsatt relativt stark ut, men har successivt försvagats då hans parti förlorat ett antal delstatsval där partiet varit favorit. Vinner Modi valet ligger fortsatta reformer på agendan, där fokus är att ytterligare stärka affärsklimatet och tillverkningsindustrin, bygga ut välfärden samt satsa på infrastruktur. I de senaste BNP-siffrorna som släpptes framgick att tillväxttakten i Indiens ekonomi under 2018 uppgick till 7,0 procent.

Av: Jon Arnell och Anders Bosvik

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.