Maj 2019

April månad medförde nya högstanivåer i de amerikanska aktiemarknaderna i spåren av bättre än väntade kvartalsrapporter, en tro att handelskonflikten närmade sig en lösning samt att brexit-frågan skjutits på framtiden. De positiva tongångarna har dock dämpats i skrivande stund av nya oroligheter kring handelsfrågan och den volatila inledningen på maj har medfört att nästan hela uppgången från april är utraderad. Den konjunkturella bilden förblir oklar, där Kinas nuvarande stimulansåtgärder ännu inte gett effekt i den inhemska ekonomin eller i termer av positiva spridningseffekter. Vi behåller en neutral tillgångsallokering och uttrycket ”sell in May…..” gör sig påmint då vi går mot en säsongsmässigt svagare period.

Den starka uppgången under april månad har under inledningen av maj förbytts till betydligt mer volatila rörelser. Den drivande faktorn är en negativ vändning i handelssamtalen mellan USA och Kina. Trump visar återigen på sin oförutsägbarhet med hot om höjda tullar i vad som tidigare uppfattades som ett positivt läge i förhandlingarna. Spekulationer om förhandlingstaktik fick de amerikanska börserna att initialt repa mod, men har därefter förbytts i breda nedgångar för framför allt globala jättar med kinesiska kopplingar. De senaste oroligheterna kommer i ett skede då såväl volatilitet som kreditspreadar har varit komprimerade, det vill säga utrymmet för besvikelser har krympt. Det kan vara så att Trump ansåg att det fanns utrymme i marknaden för ett negativt utspel, det vill säga att den senaste tidens uppgång kunde agera krockkudde. Vi vet sedan tidigare att presidenten följer marknaderna noga och gärna mäter sin framgång i stigande kurser. Utspelen utgör i vilket fall ett orosmoment i marknaderna.

Stark april, men konjunkturen är osäker

April månads uppgångar har drivits på av att första kvartalets rapporter har varit på den positiva sidan. Framför allt relativt den tidigare kraftigt sänkta förväntansbilden i spåren av den i backspegeln alltför pessimistiska konjunkturbilden som målades upp i slutet av förra året. Den makroekonomiska utvecklingen har under april månad varit relativt stabil där PMI för flertalet av de utvecklade marknaderna har stärkts något. Den kinesiska tillverkningssiffran föll dock tillbaka trots fiskala stimulanser och svagheten slog även på den globala PMI-siffran.

Den drivande kraften bakom årets uppgång är de ändrade ränteutsikterna från centralbankerna, där såväl Fed, ECB som Riksbanken har valt att skjuta fram eventuella räntehöjningar. Även konjunkturutsikterna har förändrats, från att vara alltför pessimistisk under slutet av förra året till att nu se en mer dämpad ekonomisk avmattning. Cykliska aktier har gått starkt som en följd av detta, men den konjunkturella bilden är fortsatt oklar och tydligare stabilisering i inkommande makro alternativt vändning krävs för att marknaderna ska driva vidare.

Centralbankerna på den mjuka sidan, men ingen Fed-sänkning i sikte

Allt sedan den amerikanska centralbankens helomvändning i januari i år har marknaden prisat in en räntesänkning, något som Fed-ordförande Powell inte bekräftade vid det senaste FOMC-mötet. Svagheten i den senaste inflationsstatistiken ser Fed som övergående och motiverar därmed inte en räntesänkning. Feds omsvängning under inledningen av året kom som en effekt på den globala avmattningen och lägre inflationssiffror. Den senaste BNP-tillväxten var dock högre än förväntat och arbetsmarknadssiffrorna visar på en fortsatt stark situation. Löneökningarna som driver inflationen står dock alltjämt stilla, vilket lämnar Fed i en knepig situation.

Med konsumentförtroendet på stabila nivåer, likväl som industriproduktion och den starka arbetsmarknaden skulle det vara ovanligt i det fall Fed skulle välja att sänka räntan och frågan är kanske istället när marknaden börjar prissätta räntehöjningar igen. Powell var i alla fall tydlig i sin kommunikation med att centralbanken i dagsläget inte rör sig i någon riktning, även om de ser en viss förbättring i den globala ekonomin och dämpade hot från riskfaktorer så som brexit och handelstullar. Samtidigt skulle antagligen sänkta inflationsförväntningar och en mer ihålligt låg inflation tvinga Fed att sänka räntan för att stävja deflationsspöket trots i övrigt stabila makroindikatorer.

Nya Zeeland, ett land med låg arbetslöshet och stabil konjunkturutveckling men fallande inflation, sänkte i veckan styrräntan och blev därmed en av de första centralbankerna att göra så i den innevarande cykeln. Kan Fed komma att agera likvärdigt?

God avkastning på svenska aktier och räntor över tid

Enligt en årlig rapport från London Business School benämnd Credit Suisse Global Investment Returns Yearbook pekas Sverige ut som ett av de länder med högst genomsnittlig real avkastning inom såväl aktier som räntor. Avkastningsstatistiken sträcker sig tillbaka till år 1900. Inom aktier ligger Sverige på en femteplats, medan vi intar första- och andraplatsen inom obligationer respektive statsskuldsväxlar. Denna starka avkastning har självklart inte erhållits utan volatilitet, utan svängningarna har från tid till annan varit stora. Avsaknaden av krig i landet, stabilt politiskt klimat, rika naturtillgångar och ett framgångsrikt näringsliv pekas ut som bidragande faktorer till den starka utvecklingen.

Aktiers förmåga att avkasta över tid framgår även det i undersökningen, men att utvecklingen från tid till annan ser annorlunda ut. Till exempel var avkastningen för obligationer i världen mer än dubbelt så hög som för aktier per år under perioden 2000 – 2018. Riskspridning i termer av tillgångsslag fyller med andra ord en funktion i portföljen.

Investeringsstrategi maj 2019 – neutraliteten består

Vi förblir neutrala i vår allokering mellan aktier och räntor, en hållning vi intog i och med Placeringsutsikterna i mars. Vi valde efter februari månad att dra ned på risken överlag som en följd av en fortsatt blek makroekonomisk utveckling samt att aktiemarknaderna då reverserat de kraftiga fallen från november och december. Mars månad medförde en sidledes rörelse där marknaderna konsoliderade för att under april notera nya högstanivåer i spåren av bättre än väntade kvartalsrapporter, en tro att handelskonflikten närmade sig en lösning samt att brexit-frågan sköts på framtiden. Den kraftiga uppgången under april, vilken i Sverige förstärktes ytterligare av en svag kronutveckling, präglades av en rädsla för att missa uppgången. Statistik visar också att de tidigare stora kassorna hos förvaltarkollektivet nu har reducerats, vilket innebär att stödet från sidlinjen har bleknat något. Den stökiga inledningen på maj månad har också resulterat i att apriluppgångarna till stor del har tagits ut.

Vi förblir neutrala i vår allokering mellan aktier och räntor, en hållning vi intog i och med Placeringsutsikterna i mars. Vi valde efter februari månad att dra ned på risken överlag som en följd av en fortsatt blek makroekonomisk utveckling samt att aktiemarknaderna då reverserat de kraftiga fallen från november och december. Mars månad medförde en sidledes rörelse där marknaderna konsoliderade för att under april notera nya högstanivåer i spåren av bättre än väntade kvartalsrapporter, en tro att handelskonflikten närmade sig en lösning samt att brexit-frågan sköts på framtiden. Den kraftiga uppgången under april, vilken i Sverige förstärktes ytterligare av en svag kronutveckling, präglades av en rädsla för att missa uppgången. Statistik visar också att de tidigare stora kassorna hos förvaltarkollektivet nu har reducerats, vilket innebär att stödet från sidlinjen har bleknat något. Den stökiga inledningen på maj månad har också resulterat i att apriluppgångarna till stor del har tagits ut.

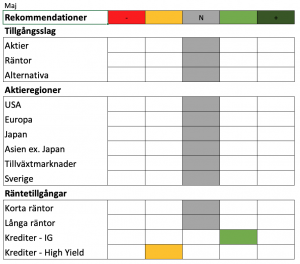

Stödet för aktiemarknaderna återfinns i mjuka centralbanker och att alternativen är få, medan vi säsongsmässigt går mot en svagare period. Vi förblir neutrala aktier kontra räntor.

Amerikanska aktier – nya toppnoteringar under april

April månads starka utveckling leddes av bank- och teknologisektorn även om uppgången var relativt bred. Bankerna har laggat under en längre tid som en följd av pessimism kring intjäning i och med det låga ränteläget, men överraskande starka kvartalsrapporter lockade återigen tillbaka köparna. De amerikanska kvartalsrapporterna var överlag på den positiva sidan, även om man som investerare ska ha med sig att förväntansbilden inför rapportsäsongen hade kommit ned. I likhet med övriga regioner ledde nedgångarna under avslutningen på 2018 till att vinstestimaten reviderades kraftigt på nedsidan, en rörelse som i och med utkomsten av rapporterna kan tyckas alltför kraftfull. Årets uppgång kan ses som en motreaktion i kombination med en allt mjukare centralbank. Värderingsmässigt befinner vi oss på den höga sidan och även om maj har inlett volatilt är nedgångarna ännu för grunda för att motivera köp. De amerikanska indexen befinner sig endast marginellt under toppnivåerna och i nivå med inledningen av 2018. Vidare resa härifrån lär bli volatil, även om de låga räntorna ger stöd till aktier. Vi behåller en neutral exponering i amerikanska aktier.

Europa – inte köpläge ännu

Den europeiska ekonomin fortsätter att trampa vatten, även om den sammanvägda PMI-siffran för tjänstesektorn och tillverkningsindustrin ökade något under april. Tyskland och Frankrike höjdes marginellt mot tidigare preliminära siffror, medan Italien tynger på nedsidan. Orderingången i tysk industri svajar och flertalet konfidensindikatorer uppvisar svaghet. Investerarförtroendet har dock ökat något enligt färsk statistik, vilket innebär ett trendbrott sedan december förra året. ECB förblir försiktiga vad gäller räntehöjningar, även om de betonar att nedsidesriskerna i ekonomin har balanserats något.

Vi skrev i föregående Placeringsutsikter att viss stabilisering kan skönjas i regionen, men vi är ännu inte tillräckligt övertygade för att se någon omedelbar vändning utan väljer att avvakta. Vi förblir neutrala till europeiska aktier.

Svenska aktier – konjunkturen avgör

Den svenska ekonomin saktar in som en följd av en dämpad internationell efterfrågan och i spåren av fallande bostadsbyggande, men håller betänkligt emot svagheten i den tyska industrin. Tillväxttakten, om än dämpad, ger fortsatt stöd i kombination med en svag krona och en expansiv finanspolitik. Den låga inflationen håller räntehöjningar borta och Riksbanken tvingas avvakta. Den svenska banksektorn känner fortsatt av oron kring Swedbankhärvan, även om första kvartalets rapporter var starkare än väntat. Svensk verkstadssektor har värderats upp i spåren av återhämtningen i år och handlas något över historiskt genomsnitt. Kombinationen av en godkänd global konjunktur, låga räntor och en svag krona gynnar den konjunkturkänsliga svenska marknaden. Givet att konjunkturen håller i sig och ingen kraftig inbromsning sker ser potentialen relativt bra ut för svenska aktier, men vidare handelsoroligheter kan snabbt få genomslag. Vi behåller en neutral stans till svenska aktier i detta läge.

Tillväxtmarknaderna – tapp i momentum

Tillväxtmarknaderna har tydligt tappat momentum under senare tid och de är också de som drabbas hårdast när det skakar i de kinesiska marknaderna. Värderingsmässigt förblir tillväxtmarknaderna som aggregat attraktiva, vilket ger stöd till vår långsiktigt positiva vy på regionen. Kortsiktigt ser vi dock snarare en sidledes rörelse än något annat och vi behåller därmed vår neutrala stans.

Räntetillgångar – fortsatt låga räntor att vänta

Amerikanska såväl som europeiska räntor har handlat ned som en följd av de mjukare tongångarna från centralbankerna överlag. Även om en viss stabilisering går att skönja i den makroekonomiska utvecklingen i delar av världen så lyser fortsatt inflationen med sin frånvaro, vilket agerar motvind för eventuella räntehöjningar. Givet att räntorna förväntas vara låga under överskådlig tid förblir avkastningspotentialen blek och investerare tvingas ut på riskkurvan för att skapa avkastning. Det är också krediter med lägre kreditkvalitet som presterat bäst i år i spåren av det positiva riskklimatet. Kreditspreaden, det vill säga skillnaden mellan räntan på företagsobligationer och statsobligationer, har gått ihop tydligt under året. Efterfrågan på krediter är fortsatt stark vilket pressat räntenivåerna på företagsobligationer och bidragit till den positiva avkastningen i år. Vi behåller en mer försiktig syn på krediter med lägre kreditkvalitet på grund av den högre korrelationen till aktier och föredrar Investment Grade, det vill säga krediter med högre kreditkvalitet på grund av en mer defensiv karaktär.

Räntemarknaderna, vilket vi skrivit om tidigare, speglar en mer pessimistisk vy av det konjunkturella läget än vad nya toppnivåer i aktiemarknaderna indikerar. Fortsatt låga räntor ökar dock den relativa attraktiviteten i att äga aktier.

Utveckling aktieindex, i svenska kronor

| MSCI, i SEK | I år | 2018 | 2017 | 2016 | 2015 | 2014 |

| Global | 23,39% | -1,15% | 10,3% | 15,9% | 6,8% | 27,9% |

| Sverige | 18,03% | -6,53% | 8,7% | 8,4% | 2,3% | 12,7% |

| USA | 25,13% | 2,83% | 9,2% | 19,5% | 8,4% | 37,4% |

| Europa | 21,53% | -7,81% | 13,1% | 7,3% | 4,6% | 14,4% |

| Japan | 15,02% | -5,66% | 11,7% | 10,3% | 18,0% | 17,0% |

| Tillväxt | 18,31% | -7,50% | 23,7% | 19,8% | -8,4% | 19,2% |

| Brasilien | 15,74% | 7,75% | 11,9% | 79,1% | -36,9% | 4,8% |

| Ryssland | 24,17% | 7,53% | -5,2% | 66,8% | 12,2% | -34,5% |

| Indien | 11,69% | 0,38% | 25,1% | 6,2% | 1,1% | 51,0% |

| Kina | 25,06% | -12,15% | 38,9% | 8,7% | -0,7% | 31,6% |

Marknadsräntor/valuta

| Marknadsräntor | 8-maj | 2018 | 2017 | 2016 | 2015 | 2014 |

| Sverige, 10 år | 0,019% | 0,47% | 0,78% | 0,55% | 0,99% | 0,94% |

| USA, 10 år | 2,464% | 2,72% | 2,41% | 2,45% | 2,29% | 2,19% |

| Tyskland, 10 år | -0,05% | 0,24% | 0,43% | 0,21% | 0,64% | 0,54% |

| Japan, 10 år | -0,058% | 0,00% | 0,05% | 0,04% | 0,26% | 0,33% |

| Valuta | ||||||

| EUR/SEK | 10,7254 | 10,2753 | 9,85 | 9,57 | 9,14 | 9,52 |

| USD/SEK | 9,5737 | 8,971 | 8,23 | 9,1 | 8,35 | 7,81 |

| 100JPY/SEK | 8,6923 | 8,1197 | 7,31 | 7,77 | 6,93 | 6,54 |

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 8 maj.

Månadens makroekonomiska utveckling

Sverige

Oväntat besked från Riksbanken

Riksbanken lämnade som väntat reporäntan oförändrad på -0,25 procent vid räntebeskedet i april, men gav samtidigt klart duvaktiga signaler. Banken justerade ned räntebanan mer än vad de flesta bedömare väntat sig och sköt fram nästa räntehöjning från andra halvåret till slutet av året eller början av nästa år. Även inflationsprognosen justerades ned samtidigt som man meddelade att obligationsköpen fortsätter. Den svenska kronan försvagades kraftigt på beskedet. Riksbankschefen Stefan Ingves bemötte kritiken kring den försvagade valutan och upprepade sitt tidigare budskap att banken har ett inflationsmål och inte något växelkursmål.

Inflationssiffran, KPIF, uppgick till 1,8 procent för mars, vilket var i linje med analytikernas förväntansbild men klart under riksbankens prognos. KPIF exklusive energi uppgick till 1,5 procent, vilket var högre än den oförändrade nivån om 1,4 procent som var väntad. Även KPI var något starkare än förväntansbilden och kom in på 1,9 procent.

I Kantar Sifo Prosperas inflationsförväntningar väntar sig penningmarknadens aktörer en oförändrad KPI på ett och två års sikt och en något högre nivå på fem år. Gällande KPIF sjönk istället förväntningarna på två års sikt till 1,7 procent från tidigare 1,8 procent och var oförändrad på ett och fem års sikt.

I den senaste lönestatistiken från Medlingsinstitutet kunde läsas att lönerna i årlig takt i snitt växte med 2,5 procent för årets två första månader.

Svagare inköpschefsindex, men muntrare hushåll

I Konjunkturbarometern för april steg barometerindikatorn till 102,7, upp från 101,9 föregående månad. Konfidensindikatorn för hushållen steg med 1,8 enheter efter en mer optimistisk syn på den egna ekonomin. Även detaljhandeln och tillverkningsindustrin bidrog positivt, medan tjänstesektorn backade något.

Både PMI för tillverkningsindustrin och tjänste-PMI backade under månaden. Den förstnämnde backade i april till 50,9 från 52,8 i mars medan den sistnämnda backade till 54,0 från 55,1 föregående månad.

USA

Stark tillväxttakt och arbetsmarknad, men svagare inköpschefsindex i april

Tillväxttakten i den amerikanska ekonomin under det första kvartalet var klart bättre än väntat och uppgick till 3,2 procent i uppräknad årstakt. Samtidigt uppvisade sysselsättningsstatistiken i den senaste jobbrapporten fortsatt styrka då antalet sysselsatta utanför jordbrukssektorn ökade med 263 000. Löneökningstakten uppgick till 3,3 procent och arbetslösheten sjönk till låga 3,6 procent, en nivå som senast noterades i slutet 60-talet.

Inköpscheferna blev dock något mer pessimistiska under månaden. Inköpschefsindex för tillverkningsindustrin, där ISM PMI noterade en uppgång till 55,3 i mars, backade åter i april och uppgick till 52,8 vilket var lägre än den oförändrade nivå som låg i förväntansbilden. Även ISM PMI för servicesektorn var svagare i april och backade till 55,5.

Övergående nedåttryck i inflationen enligt Jerome Powell

Vid räntebeskedet i början av maj lämnade Federal Reserve som väntat räntan oförändrad i intervallet 2,25 – 2,50 procent. Banken pekade på en fortsatt stark arbetsmarknad samt hälsosam tillväxt i den amerikanska ekonomin. Den dämpade inflationen, som i de senaste siffrorna legat en bit under Feds mål om 2 procent, lyftes fram som det största bekymret. Vid Fed-chefen Jerome Powells efterföljande presskonferens utvecklade han dock resonemanget och betonade att han anser att ett antal faktorer som pressat ned inflationen är övergående. Uttalandet pressade börsen, stärkte dollarn och den tidigare inprisade och relativt höga sannolikhet för en räntesänkning sjönk drastiskt.

USA eskalerar tonläget i handelskonflikten med Kina

Kommunikationen från officiellt håll kring handelskonflikten mellan USA och Kina har under den senaste månaden främst andats optimism vilket marknaden har tolkat som att en överenskommelse i förhandlingarna skulle kunna vara relativt nära förestående. Tonläget i förhandlingarna ändrades dock radikalt då Trump på Twitter meddelade att tullarna på kinesiska varor skulle ökas från 10 procent till 25 procent från och med fredagen den 10 maj. Beskedet kom som en reaktion på att USA anser att Kina backat från delar i förhandlingarna och bedömare menar att Trumps utspel handlade om att sätta press på Kina. De globala börserna föll kraftigt på beskedet då källor uppgivit att Kina övervägde att ställa in de sedan tidigare inplanerade förhandlingarna i Washington. Marknaden sansade sig initialt då det bekräftades att den kinesiska delegationen ändå skulle dyka upp, men volatiliteten kvarstod då den amerikanska handelsrepresentanten Robert Lightizer upprepade Trumps budskap om höjda tullar.

Europa

ECB ser ökade risker på nedsidan

Vid räntebeskedet i april, då ECB åter lämnade räntan oförändrad, upprepades mycket av budskapen som gavs i mars. Banken ser fortsatt att räntan kommer lämnas oförändrad till åtminstone slutet av året men tillade även att riskerna på nedsidan har ökat då data bekräftat bilden av ett försvagat momentum i tillväxten i euroområdet. ECB-chefen Mario Draghi pekade även ut geopolitik, protektionism och utvecklingen i tillväxtmarknaderna som osäkerhetsfaktorer för sentimentet i euroområdet.

IMF sänker tillväxtutsikter

I det preliminära utfallet för den ekonomiska utvecklingen i euroområdet under det första kvartalet uppgick tillväxttakten till 1,2 procent i årstakt. Den internationella valutafonden IMF reviderade i april ned sin globala tillväxtprognos för 2019 till 3,3 procent från tidigare 3,5 procent och justerade samtidigt ned prognosen för euroområdet till 1,3 procent från tidigare 1,6 procent.

De europeiska konjunkturindikatorerna är fortsatt onekligen på den svaga sidan. PMI för tillverkningsindustrin uppgick till 47,9 i april och tyngs av framförallt Tyskland där PMI sjönk till 44,4. Även den tyska konjunkturindikatorn Ifo-index uppvisade svaghet efter att ha backat till 99,2 från 99,6 föregående månad. Bilden balanseras delvis upp av bättre än väntad tysk industriproduktion i mars. PMI för servicesektorn visar upp en klart ljusare bild då nivån för euroområdet steg till 52,8 i april efter att ha bottnat kring 51 i början av året.

Uppskjuten brexit

Efter en mycket händelserik utveckling kring brexit kom i april slutligen den brittiska regeringen överens med det europeiska rådet att förlänga förhandlingarna till den 31 oktober. Förlängning är flexibel och innebär att Storbritannien kan lämna tidigare om man kommer överens om ett utträdesavtal. Storbritannien kommer nu sannolikt behöva hålla EU-val i slutet av maj. I nuläget pågår förhandlingar mellan den brittiska regeringen och oppositionspartiet Labour för att komma framåt i processen.

Japan

BoJ sänker sina inflations- och tillväxtutsikter

Som väntat lämnade Bank of Japan åter räntan oförändrad på -0,1 procent vid räntebeskedet i april. Banken behöll sin inflationsprognos för 2019 på 1,1 procent, men justerade ned prognosen för 2020 med en förväntan om kärn-KPI om 1,4 procent. För närvarande ligger kärn-KPI på 0,8 procent i årstakt. BoJ sänkte även sina tillväxtprognoser och väntar sig nu en BNP-tillväxt om 0,8 procent i år, 0,9 procent år 2020 och 1,2 procent år 2021. Banken meddelade även att de nuvarande extremt låga räntenivåerna väntas bibehållas under en längre tid och åtminstone till våren 2020.

Positiv trend i inköpschefsindex

I den reviderade siffran för april fortsatte PMI för tillverkningsindustrin att stiga och tog sig tillbaka över 50-strecket och uppgick till 50,2 efter att ha bottnat kring 48,5 i början av året.

Under det fjärde kvartalet 2018 uppgick tillväxttakten till 1,9 procent i årstakt och i sifforna för det första kvartalet 2019 väntas tillväxten uppgå till 1,4 procent i årstakt.

Tillväxtmarknader

Pågående val i Indien

Världens största demokratiska val startade den 11 april då 900 miljoner röstberättigande började gå till valurnorna för parlamentsvalet i Indien. Processen kommer att pågå i sju faser fram till den 19 maj. För närvarande är valet i den femte fasen där de viktiga norra regionerna, inklusive Uttar Pradesh med flest platser i parlamentet skall avgöras.

Den sittande premiärministern Narendra Modi och hans parti BJP med allierade är favorittippade. Enligt de senaste opinionsundersökningarna är dock försprånget inte stort mot Indian National Congress som leds av Rahul Gandhi, son till den tidigare premiärministern Rajiv Gandhi. Modi föredras av marknaden då hans genomförda reformer och kommande reformagenda anses vara steg i rätt riktning för Indien.

Enligt undersökningar är arbetsmarknaden den viktigaste frågan för väljarna, där arbetslösheten har stigit till 7,2 procent. Arbetslösheten och avmattningen i den ekonomiska tillväxten angavs som primära anledningar för den indiska centralbanken att sänka räntan mer än väntat under våren.

Blandade signaler huruvida Kinas stimulanser biter

Kina har under året ökat sina stimulanser i termer av motåtgärder till den konjunkturella avmattningen i den kinesiska ekonomin. Bland annat har man genomfört stora skattelättnader riktade mot både privatpersoner och företag, men även genom fortsatt sänkta kapitalkrav på bankerna och nya infrastrukturprojekt.

Enligt en officiell undersökning ökade aktiviteten i de kinesiska fabrikerna för första gången på fyra månader i mars, vilket fortsatte i april dock på en lägre nivå än väntat. I PMI för tillverkningsindustrin kunde samma mönster skönjas, där den officiella siffran vände upp från 49,2 till 50,2 i mars för att sedan falla tillbaka till 50,1 i april. Samtidigt backade Caixin PMI i april till 50,2 efter att ha stigit till 50,8 i mars. Även exporten backade i mars, minus 2,7 procent jämfört med april. En ökning med 2,3 procent låg i marknadens förväntansbild.

Inflationssiffrorna för april visade dock att inflationen är under kontroll. KPI uppgick till 2,5 procent i årstakt, vilket är en bra bit under inflationsmålet på 3 procent. Det innebär att det finns utrymme för fortsatta stimulanser om det skulle behövas.

Pensionsreform på agendan i Brasilien

Investerare har under året börjar tvivla på president Jair Bolsonaros förmåga att driva igenom den viktiga pensionsreformen, vilken tynger ekonomin. Den brasilianska Realen likväl som aktiemarknaden har varit under press som en följd av det. Under de senaste veckorna har dock utvecklingen gått åt rätt håll. En specialkommitté bestående av 40 ledamöter från underhuset har under veckan påbörjat en utredning och analys av lagförslaget som ligger till grund för reformen, där en rapport väntas i juni.

Av: Jon Arnell och Anders Bosvik

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.