Vi går in i 2020 med tecken på en potentiell konjunkturstabilisering globalt, där låga räntenivåer förväntas ge stöd och där politisk oro, handelskonflikten inkluderad, har lämnat många investerare utanför riskfyllda tillgångar. Sentimentet, som under det gångna året har präglats av handelskonflikten och en industriell konjunkturnedgång, är fortsatt splittrat trots årets starka utveckling. Vi anser att 2020 har relativt goda förutsättningar för en positiv marknadsutveckling baserat på lägre osäkerhet och fortsatta stimulanser. Aktier som tillgångsslag bör fortsätta stärkas, om än i lägre takt än under 2019. Förväntansbilden på räntebärande tillgångar förblir på den svaga sidan med i bästa fall en sidledes rörelse.

Summering av året som gått

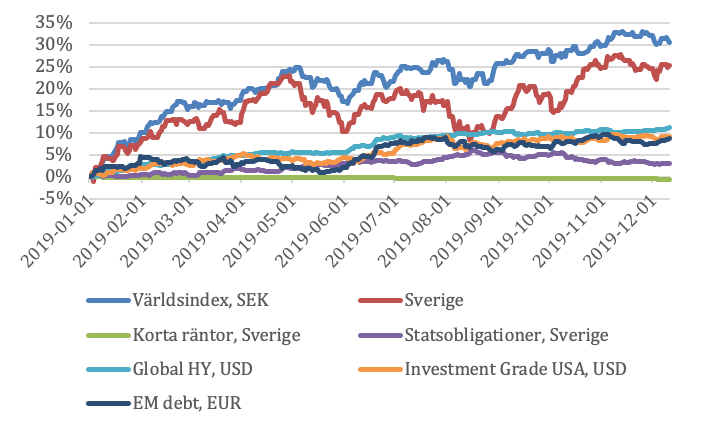

2019 – starkt börsår trots negativt sentiment

Vår utgångspunkt när vi gick in i 2019 var att marknaden generellt var alltför pessimistisk och att oron för en djupare konjunkturell nedgång var överdriven på kort sikt. Samtidigt noterade vi tydliga tecken på ekonomisk svaghet överlag, vilket föranledde en försiktigt positiv vy där vi flaggade för en återhållsamhet vad gäller avkastningsförväntningarna. Globala aktier har under året levererat en betydligt högre avkastning än förväntat trots fallande bolagsvinster, svag ekonomisk tillväxt, recession inom tillverkningsindustrin och politisk osäkerhet. Uppgångarna kan härledas till centralbankernas vändning från normalisering till att åter stimulera. Räntorna har, som en följd av detta, återigen testat nya bottennivåer i många länder i en flykt till säkrare tillgångar med god avkastning i långa obligationer som resultat.

”Vi inledde 2019 med en övervikt i aktier, men backade tillbaka för tidigt i spåren av en stark inledning och en ökad handelsoro. Vi viktade upp aktier igen i november stärkta av avtagande politisk oro kring handelskonflikten och brexit i kombination med en potentiell vändning i PMI-sifforna, framför allt för industrisektorn.”

Globala aktier är i skrivande stund upp över 30 procent i svenska kronor mätt, vilket även är fallet för amerikanska och till viss del också europeiska aktier. Svenskt aktieindex inklusive utdelningar är upp drygt 25 procent. En svag svensk krona har likt tidigare år bidragit positivt även i år. Vi har dock gett tillbaka lite de sista veckorna i och med diskonterandet av en kommande räntehöjning från Riksbankens sida.

2019 har generellt präglats av nedjusteringar av tillväxt- och vinstprognoser och ett allmänt negativt sentiment, men förhoppningar om att utvecklingen har stabiliserats och till viss del vänder upp under 2020 har lyft aktiemarknaden under avslutningen på året.

Utvecklingen 2019 för olika tillgångsslag

Källa: Morningstar Direct, Max Matthiessen

Konjunkturen i fokus

Potentiell konjunkturstabilisering i korten

En rekordlång cykel som nu sträcker sig över tio år har gjort många investerare nervösa, men som vi har skrivit om tidigare så dör inte en konjunkturcykel av hög ålder utan det krävs oftast någon form av extern chock. Inflationen är knappast något hot i dagsläget och arbetsmarknaderna är relativt stabila och rekordstark i USA. Det bäddar för ett fortsatt positivt konsumtionsklimat. Den tillfälligt inverterade amerikanska räntekurvan tidigare under året är en varningssignal då den historiskt har varit en god indikation på en kommande lågkonjunktur, om än med en laggande effekt. I skrivande stund sker snarare en brantning av kurvan i spåren av en mer optimistisk syn på konjunkturutvecklingen, det vill säga de långa räntorna rör sig uppåt och cykeln dras ut ytterligare.

PMI sätter riktning

Inköpschefsindex, PMI, vilket är en ledande indikator på den ekonomiska utvecklingen, har under 2019 orsakat stora svängningar i marknaderna. Det är en följd av recessionsnivåer inom den tillverkande industrin på global basis, där Tyskland varit särskilt drabbat. Den tyska bilindustrin, vilken väger tungt, har varit under press i spåren av handelskonflikten. Även bland annat Sverige och Kina har noterat nivåer under 50, vilket betraktas som skiljelinjen mellan expansion och kontraktion i ekonomin. Även om servicesektorn också har kommit ned har den hållit emot väl och agerat stöd till helheten och vi ser inga tecken i dagsläget på att utvecklingen skulle bli nämnvärt annorlunda under 2020.

I och med de senaste mätningarna indikerar PMI-index en potentiell vändning där den kinesiska statistiken har vänt upp inom såväl industrin som inom servicesektorn. På global basis ser det också mer positivt ut där tillverkningsindustrin återigen tagit sig över 50-strecket och därmed visar tecken på en stabilisering, vilket bland annat har föranlett Federal Reserve (Fed) att kommunicera att inga vidare räntesänkningar är nödvändiga i nuläget med stigande långräntor som följd. Inbromsningen i den negativa utvecklingen har lett till en förbättrad förväntansbild där till exempel Sentix-index, vilket mäter investerarförtroendet i euroområdet, steg under december och noterade en ny högsta nivå sedan inledningen av 2018. Den senaste mätningen visade även på en förbättring i Asien, där hoppet står till en lösning i handelsfrågan och konflikten i Hong Kong, något som även skulle vara positivt för den tyska ekonomin enligt Sentix.

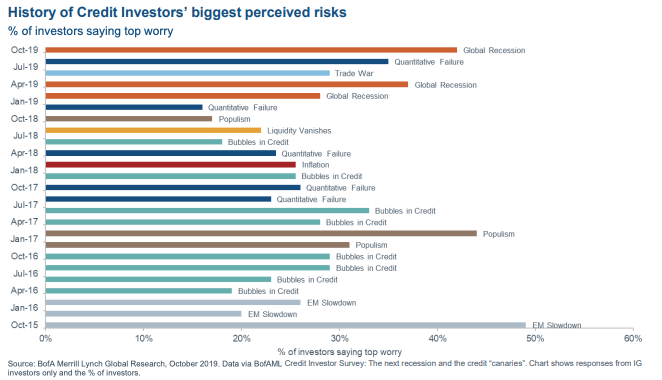

The wall of worry

Nedan diagram, som vi har lånat från en presentation av Fidelitys Steve Ellis, CIO Fixed Income, visar på marknadsaktörers största oro för tillfället. Även om diagrammets sista mätpunkt är oktober, visar det tydligt hur oron skiftar men där den globala konjunkturen har varit högt upp under stora delar av året.

The wall of worry

Källa: Fidelity International, BofA Merill Lynch

Förväntansbilden är att den globala tillväxtavmattningen som inleddes under tidigt 2018 närmar sig slutet som en följd av penningpolitiska lättnader och en potentiell lösning i handelsfrågan framför allt. I takt med en makroekonomisk förbättring bör även bolagens vinstestimat stärkas på sikt. Global BNP-tillväxt förväntas ligga någonstans i häradet av genomsnittet för de senaste 10 åren enligt makroekonomerna. Med andra ord fortsatt relativt modest tillväxt, men runt 3,5 procent där tillväxtmarknaderna är drivande medan USA förväntas ligga strax över 2 procent, Europa runt 1 procent och Sverige 1,5 procent.

Vinstestimaten bottnar ur

Stora delar av 2019 har präglats av fallande vinsttillväxt, vilket betyder att årets uppgångar på världens börser har drivits av multipelexpansion snarare än av stigande vinster. Europa och USA har haft sidledes vinstutveckling, medan den har varit något negativ i Asien och Japan. För Europas del har det varit en negativ utveckling de senaste två åren, men likt övriga världen ser vinstestimatrevideringarna ut att vara på väg att bottna i linje med PMI, även om inledningen på det nya året kan bli fortsatt svagt. 2020 innebär också att jämförelsen år över år blir lättare, vilket ger stöd. En svagare dollar i spåren av en mjukare Fed bör även det ge stöd till vinstutvecklingen i tillväxtmarknaderna generellt.

Handelskonflikten är sentimentsdrivande

Handelskonflikten är en starkt bidragande orsak bakom den negativa utvecklingen, där bilindustrin i Europa drabbats hårt men också då stor osäkerhet råder generellt kring framtida utveckling. Om företagsledningarna hade en bättre känsla vad handelskonflikten kommer att landa i skulle de vara mer benägna att investera i verksamheterna, vilket i sin tur skulle vara positivt för vinsterna generellt. Nuvarande föreslagna tullar mot Kina omfattar varor till ett värde om USD 360 miljarder, vilket i sig är en hög siffran och mer än hälften av Kinas export till USA, men det är endast drygt två procent av den kinesiska ekonomin och en fraktion av den totala globala handeln. Med andra ord handlar det mycket om osäkerhet kring framtiden och även om parterna verkar ha nått någon form av fas 1-avtal återstår mycket ännu. Osäkerhet är marknadernas värsta fiende och alla klargörande är positiva för utvecklingen.

Den potentiella vändningen i den globala konjunkturen har ännu inte fullt ut materialiserats, men en brantare räntekurva och en ökad efterfrågetillväxt skulle indikera att marknaderna tror på en vändning till det bättre konjunkturellt, vilket skulle ge stöd till vinsterna och därmed vidare kraft till aktiemarknaderna.

Centralbankerna behöver backning

Har centralbankerna nått vägs ände?

Under 2019 var det närmare 30 av världens centralbanker som korrigerade styrräntan på nedsidan, det vill säga en klart stödjande penningpolitik och ett skifte från 2018. Fed har i sin kommunikation talat om en ”mid-cycle adjustment” efter den stora fadäsen i slutet av 2018 där räntan höjdes och normaliseringen av balansräkningen var på autopilot. Under 2019 sänkte den amerikanska centralbanken styrräntan tre gånger, men förväntas nu ligga still under 2020 där sannolikheten för ytterligare sänkningar har minskat något.

Centralbankernas mjuka penningpolitik väntas fortsatt vara stödjande och utgöra någon form av stopp i marknaderna. Det vill säga Fed har en vana att agera vid förhöjd volatilitet även om de säger sig vara ”data dependent” alltså beroende av inkommande makrodata. Efter ett decennium av ultralätt penningpolitik och fortsatt tragglande tillväxt är det allt fler som ställer sig frågande till centralbankernas förmåga att stimulera den ekonomiska utvecklingen framöver. Sedan finanskrisen har vi genomgått industriella konjunkturnedgångar två gånger, 2012 och 2015, utöver nuvarande nedgång. 2012 under eurokrisen och 2015 i och med en ökad oro för tillväxtmarknadsekonomiernas utveckling. Under 2012 trädde den europeiska centralbanken in i samband med Mario Draghis ”Whatever it takes”-uttalande och vid nedgången 2015 var det delvis massiva stimulanser från den kinesiska centralbanken som återupprättade förtroendet för ekonomin. Frågan är om centralbankerna idag verkligen har krafterna eller samma påverkan på den ekonomiska utvecklingen som tidigare. Det är något som också Mario Draghi vid upprepade tillfällen påpekat. Även om de fortsatt med obligationsköp i marknaderna är den europeiska centralbanken ECB splittrat kring eventuellt positiva effekter av dessa åtgärder och de är relativt överens om att det krävs finanspolitiska stimulanser för att skapa ekonomisk tillväxt snarare än mjukare penningpolitik.

Dags för penningpolitiken att kliva fram

Med räntorna redan på rekordlåga nivåer och stimulerande centralbanker överlag är det svårt att se vidare räntesänkningar om inte den ekonomiska utvecklingen vänder än mer negativt. Om så sker är alltså frågan om inte de negativa effekterna från ekonomisk svaghet snarare överväger eventuellt positiva effekter från än lägre räntor. Det vi upplever nu är att penningpolitiken snarare parerar avmattningen i ekonomin än att den nödvändigtvis stimulerar tillväxten. Nya krafter behövs alltså för att på ett mer uthålligt sätt ge den ekonomiska utvecklingen stöd. I nuläget skjuter vi endast konjunkturnedgången något framåt i tiden.

Potentiella risker 2020

Tidigare risker kvarstår

Riskbilden inför 2020 ser till mångt och mycket ut som vid inträdet till 2019. Vi har alltjämt en konjunkturell utmaning där risken är att det inte är en vändning vi ser för närvarande utan endast en inbromsning i fallet. Den stora oron är självfallet att konsumenten börjar vackla, vilket skulle få vidare konsekvenser för de flesta ekonomier då konsumtionen utgör en allt större del överlag. Utöver de konjunkturella riskerna har vi de av politisk karaktär, där brexit fortsatt utgör en osäkerhetsfaktor, även om den har reducerats betänkligt som en följd av valutgången under december med Tories och Boris Johnson som vinnare med egen majoritet. Vi har redan sett prov på ett ökat förtroende för brittiska tillgångar i form av en förstärkning av pundet från låga nivåer. Marknaderna har sedan en tid tillbaka skiftat fokus bort från brexit-debatten och förväntansbilden är för en marknadsvänlig utkomst, det vill säga ett utträde med ett avtal.

Presidentvalet i USA kommer skapa marknadsrörelser

En annan potentiell volatilitetshöjare är det kommande amerikanska valet där de nuvarande väljarbarometrarna visar på en förlust för Donald Trump mot i princip alla demokratiska kandidater. Vi vet dock att Trump kommer att göra allt för att bli omvald och då krävs en positiv finansmarknad. Amerikanska aktier tenderar att gå starkt under presidenters fjärde år, men denna gång har vi även ett potentiellt riksrättsförhör att ta ställning till, vilket kan komma att komplicera saker och ting. Vi kommer att ha skäl att återkomma till detta ämne under året då en valkampanj tenderar att sätta fokus på olika sektorer med förhöjd volatilitet som följd. Lägg där till oroligheterna i Hong Kong, vilka för tillfället har lugnat ned sig men som ännu inte är lösta på något sätt. Detsamma gäller de gula västarna i Frankrike och självständighetsrörelsen i Katalonien bland annat. Vi har med andra ord en rad konflikter som för tillfället går på lågvarv, men som har potential att blossa upp igen och skapa volatilitet i marknaderna.

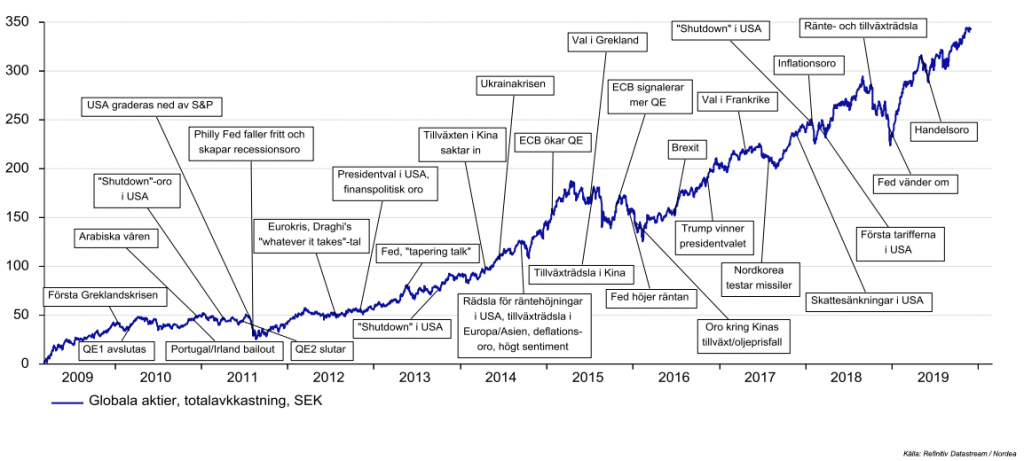

Det är alltid något

Källa: Nordea

Osäkerheten kring en rad faktorer har dominerat 2019 med stigande kurser till trots. Ovan är en graf vi har lånat från våra sektorkollegor på Nordea, vilken visar på aktiemarknadernas förmåga att hantera och uppenbarligen skaka av sig en hel del negativa nyheter och händelser. Det man som investerare ska ta med sig är att det alltid är något som ökar osäkerheten och föranleder en känsla av misströstan och att tillgångar bör säljas.

”Det är de okända riskerna som ingen förväntar sig som kommer skapa riktig volatilitet, snarare är de väl kända som det delvis från tid till annan redan har handlats på i marknaderna. ”

Är allt redan diskonterat?

Det finns också risk att marknaderna redan diskonterar en allt för positiv ekonomisk utveckling, det vill säga att vändningen redan är tagen i kurserna. Marknaderna prissätts idag efter en betydligt mer positiv ekonomisk utveckling än för endast ett par månader sedan. Vi tror dock att det nuvarande makroekonomiska klimatet är tillräckligt för att ge vidare stöd till aktiemarknaderna, men oron för ökade risker för bakslag är påtaglig.

Investeringsstrategi och allokering

Fortsatt uppsida för aktier kontra räntor, även om vi inte ser en upprepning av 2019

Under 2019 gick alla tillgångar upp och det ganska betänkligt. Ett starkt år betyder dock inte per automatik att det nästföljande kommer att bli svagt, vilket skulle vara det lätta antagandet. I 2019 års uppgångar ingår också en återhämtning efter korrektionen i slutet av 2018 i och med alltför åtstramande centralbanker framför allt, men även som följd av en överdriven konjunkturell oro. Många av de makroekonomiska farhågorna som dominerat stora delar av 2019 har till viss del avtagit. Centralbankerna är mjukare i sin framtoning än för ett år sedan och den globala recessionsrisken har uppenbart minskat, även om den inte är borta. Det är framför allt handelskonflikten som ligger till grund för det negativa sentimentet som dominerat under det gångna året, men det negativa tolkningsföreträdet har reducerats. Strategerna på Wall Street förväntar sig modesta uppgångar under det kommande året i häradet kring fem procent, vilket inte riktigt följer det normala mönstret där förväntansbilden brukar ligga på den optimistiska sidan för att sedan justeras ned under året.

Konsensusvyn är att de kommande månaderna kommer att följa liknande mönster som det senaste halvåret, det vill säga fortsatt stigande aktiemarknader i spåren av centralbanksstimulanser och brist på alternativ, TINA (There Is No Alternative). Även akronymen FOMO (Fear Of Missing Out) kommer fortsätta att driva marknaderna då flödena i riskfyllda tillgångar varit negativa sedan tidigt 2018. Det är dock farligt att förlita sig på denna typ av marknadskrafter, då de endast ger stöd tills de inte gör det längre.

Vårt huvudscenario är en ekonomisk stabilisering, vilket bör kunna ge stöd till en bättre vinstutveckling. Värderingen på aktier som tillgångsslag är fortsatt mer attraktiv relativt räntor, där vi bedömer att avkastningsmöjligheterna är mer begränsade utan att ta allt för mycket risk. Kreditrisk tenderar också att vara mer aktielik i denna del av cykeln och fyller därmed inte till samma grad sitt syfte i en portfölj ur korrelationshänseende och riskspridning. Efter en stark utveckling för räntetillgångar under 2019, drivet av fallande räntenivåer under stora delar av året ser utvecklingen framåt snarare ut att bli en sidledes rörelse. I takt med en ekonomisk återhämtning bör räntan snarare stiga än sjunka något under året som kommer. En brantning av räntekurvan är alltså att vänta om något, det vill säga högre långräntor än korträntor.

”Ohedgade positioner i amerikanska räntepapper har hållit uppe dollarn, men när nu Fed indikerar att räntan kommer ligga still sätter det press på dollarn och i sin tur statsobligationerna. Minsta motståndets lag är upp på längre räntor i dagsläget.”

Europa är undervärderat och underägt vid en vändning

Värderingsmässigt ligger europeiska- och tillväxtmarknadsaktier under det historiska genomsnittet, medan amerikanska ligger ovanför och globala aktier snarare i linje med. 2018 tog många förvaltare ned sin aktierisk och placerade i räntebärande tillgångar och det har varit negativa kapitalflöden under ett par års tid, vilket indikerar att deltagandegraden i årets uppgång antagligen har varit begränsad och därmed lämnar utrymme för mer.

Vid en potentiell vändning ser Europa och tillväxtmarknaderna intressanta ut givet att alla är underviktade Europa, den politiska risken har kommit ned och värderingarna är mer attraktiva. Detsamma gäller tillväxtmarknaderna som också gynnas av en svagare amerikansk dollar. Stora flöden har gått ur europeiska aktier under lång tid, vilket öppnar för potential när osäkerheten i marknaderna avtar ytterligare.

Amerikanskt presidentval väntar hösten 2020

2020 innebär valår i USA och att försöka prognosticera en valutgång är ingen lätt uppgift, men bör allt annat lika medföra en ökad vilja att både stimulera och att nå någon form av handelspolitisk överenskommelse. Valspekulationer i alla dess former, från vem som blir demokraternas kandidat till vem som slutligen vinner valet, kommer ge avtryck i marknaderna via bland annat sektorrotation som det mest uppenbara. Hursomhelst tenderar amerikanska aktier att utvecklas väl inför ett presidentval och givet Trumps relation till aktiemarknaden kan vi räkna med en hel del aktioner för att stärka förtroendet.

Konklusion inför 2020

Dämpade politiska risker, stabilisering i den industriella konjunkturen, fortsatt starka konsumenter och alltjämt låga räntor och stödjande centralbanker väntas i kombination med ett vändande sentiment och kapital på sidlinjen ge stöd för vidare uppgångar för riskfyllda tillgångar.

Med detta önskar vi en God Jul och ett Gott Nytt År!

Jon Arnell

Investeringschef

Max Matthiessen Värdepapper AB

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.