Decembermörkret ligger kompakt över landet, medan marknadens aktörer försöker bortse från det kortsiktigt negativa och istället fokusera på den positiva utblicken med ett kommande vaccin. Återhämtningen förväntas fortskrida men vidare stöd av expansiv penning- och finanspolitik kommer att vara nödvändig, vilket kommer agera medvind för riskfyllda tillgångar under hoppets år 2021.

I skrivande stund balanserar marknaderna mellan kortsiktig osäkerhet i och med stigande viruskurvor och fortsatta restriktioner. Det får negativa följdeffekter på den ekonomiska återhämtningen och långsiktigt krävs mer stödjande faktorer tills vaccinframgångar borgar för en normalisering. Vi befinner oss ännu mitt i pandemin och har ett par avgörande månader framför oss med risk för mörker innan vi skådar ljuset. En full vaccinationsutrullning ligger fortsatt en tid framåt där vi väntar oss en ljusning under andra kvartalet och förhoppningsvis en mer permanent återöppning i och med sommaren.

2020 går till historien som den dödliga pandemins år och dess enorma effekter på den konjunkturella utvecklingen kommer att debatteras och studeras av ekonomer lång tid framåt. Samtidigt har världens investerare fått uppleva en rekordsnabb marknadskorrektion om över 30 procent följt av ett häpnadsväckande rally. Marknaderna blickar hela tiden framåt och hoppet står till att 2021 medför en återgång till något mer normala skeenden i ekonomin och i människors liv. Men osäkerheten är fortsatt mycket hög när vi blickar in i nästa år där pandemins utveckling är den avgörande faktorn. 2020 avslutas med en okontrollerad smittspridning med omfattande restriktioner som också skärpts på flera håll sista veckorna. Vi räknar med volatilitet på kortare sikt drivet av en ökad osäkerhet.

Året som gått

2020 – Ett minst sagt annorlunda år

2020 går som sagt till historieböckerna som något utöver det vanliga. Ett år som initialt förväntades ta vid där 2019 slutade. Det vill säga med en fortsatt positiv utveckling för världens aktiemarknader som följd av en konjunkturell stabilisering globalt. Vi överviktade aktier i november 2019 i kölvattnet av ett alltför pessimistiskt sentiment, avtagande politisk oro kring handelskonflikten och tecken på en återhämtning inom industrisektorn. Men vi hann inte komma långt in på det nya året innan corona-pandemin var ett faktum och vände upp och ner på världen. De finansiella marknaderna har genomgått historiska rörelser. Initialt på nedsidan som följd av totala ekonomiska nedstängningar för att sen lika tvärt rekylera uppåt med stöd av massiva stimulanser från såväl penning- som finanspolitiskt håll.

Den 19 mars i år skrev vi följande i vår marknadskommentar kring det rådande läget:

” I dagens finansiella marknader där osäkerheten dominerar står världens investerare inför en aldrig skådad volatilitet när corona-pandemin lämnar ekonomiskt förfall i sin framfart. Hoppet är det sista som lämnar människan sägs det, men vi kan vara säkra på att även detta kommer att passera och att marknaderna vänder innan det negativa nyhetsflödet gör det. Att agera i panik lönar sig sällan, håll fast vid din långsiktiga strategi och addera risk kontinuerligt till portföljen.”

Mycket har hänt sedan dess. Världen har öppnat upp för att sedan delvis stänga ned igen, vilket har avspeglat sig i en makroekonomisk berg-och-dalbana. Aktiemarknaderna å andra sidan har rört sig mer åt ett håll med en tillfällig volatilitetstopp under oktober månad inför det amerikanska presidentvalet. Generellt kan sägas att marknaderna överlag har återhämtat fallen från våren, även om vissa delar eller sektorer ännu är långt därifrån.

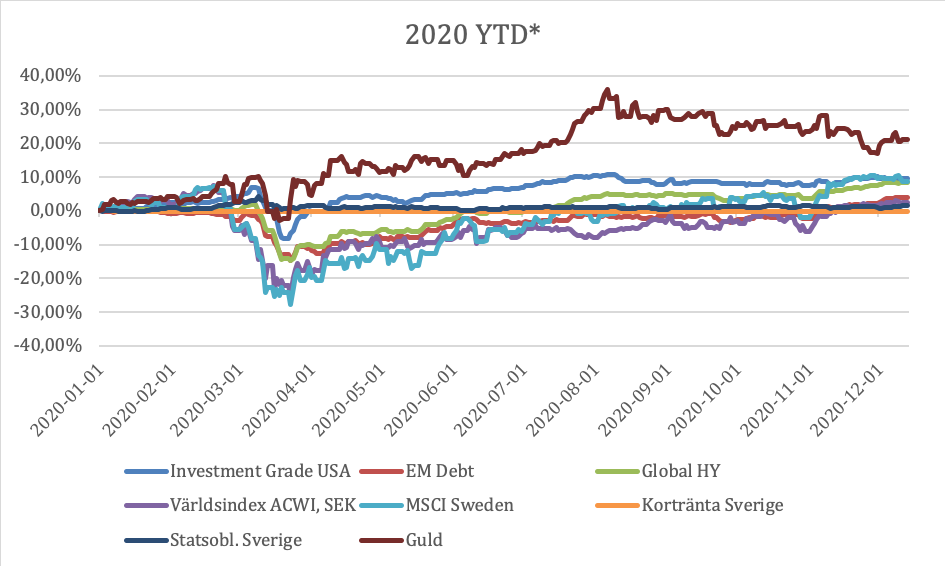

Utvecklingen 2020 för olika tillgångsslag

*Siffrorna är i lokala valutor om inte annat anges. Källa: Morningstar Direct, Max Matthiessen

Marknaderna har återigen uppvisat en enorm förmåga att blicka framåt och ställa om. Större delen av årets uppgångar har dominerats av de amerikanska teknologijättarna och flertalet så kallade ”stanna hemma-aktier” som följd av en digitalisering i rekordfart. De positiva vaccinnyheterna under november medförde dock att tidigare förlorare stärktes i hopp om en kommande normalisering. Pandemin är dock långt ifrån över, även om vi skymtar ljuset i tunneln i och med de positiva nyheterna.

Coronapandemin i fokus

Historiska nedgångar ekonomiskt

Inför 2020 skrev vi om investerarnas nervositet kring den rekordlånga konjunkturcykeln, och det faktum att en cykel inte dör av hög ålder utan att det krävs någon form av extern chock. Ingen hade väl föreställt sig att den chocken skulle vara en pandemi med i princip total nedstängning av stora delar av världen. Följden av dessa nedstängningar har haft historiska effekter på den ekonomiska utvecklingen med branta fall i produktion, konsumtion och förtroende världen över med kraftigt negativ effekt på BNP-siffrorna världen över under första halvan av 2020. Det tredje kvartalet i år medförde en minst sagt stark initial återhämtning rent ekonomiskt i och med restriktionslättnader och de massiva stöden i marknaden och ekonomin, vilket också visade på det uppdämda behovet som växte under våren. Ett uppdämt behov som endast byggs på allteftersom. Hushållens balansräkningar har generellt stärkts under krisen som följd av stödåtgärder och begränsad konsumtion.

Förväntansbilden för 2021 ligger för en global tillväxt om 5,2 procent, vilket kan sättas i relation till kontraktionen under innevarande år om nästan 4 procent. Där avslutningen på året förväntas bli svag till följd av de förnyade restriktionerna som också spiller över på inledningen av nästa år. Efter återhämtningen under 2021 förväntar sig konsensus en avtagande tillväxttakt för 2022 och 2023 på global basis, om än att takten är något högre än innan pandemin vilket är positivt. Vinsttillväxten för bolagen i Europa väntas vara drygt 30 procent under 2021 enligt konsensus, medan motsvarande siffra för USA ligger på plus 22 procent. Det kan jämföras med de förväntade tappen för innevarande år om 17 respektive 32 procent för amerikanska och europeiska bolag.

Händelsedriven konjunkturnedgång, borgar för snabbare återhämtning

Den nuvarande ekonomiska nedgången och krisen skiljer sig från en normal konjunkturnedgång, i den bemärkelsen att den har en tydlig orsak det vill säga en händelsedriven nedgång. Den är självförvållad i och med de massiva nedstängningarna och restriktioner som präglat världens ekonomier i och med covid-19. Det bör också betyda att återhämtningen kan bli snabbare än historiska mönster i och med återöppnandet. Vi har lärt oss att leva med smittan, vilket blivit mer tydligt under hösten i och med den andra vågen och det faktum att de negativa effekterna på den makroekonomiska utvecklingen är mer begränsade, om än fortsatt allvarliga, än under våren. Vaccin är nyckeln till en normalisering, medan de penning- och finanspolitiska stöden möjliggör ekonomisk överlevnad och nystart därefter.

Covid-19, vaccin och hoppet om en återstart till sommaren

Vaccinnyheterna är positiva och vi kan vänta oss fler under inledningen av 2021, givet det fokus som just nu råder bland världens läkemedelsbolag och forskare. USA och Storbritannien har i dagarna inlett vaccinering av riskgrupper. Goldman Sachs räknar med att riskgrupper så som vårdpersonal och personer över 65 år kommer att vara vaccinerade i slutet av det första kvartalet i USA, medan övriga befolkningen kommer ha uppnått någon form av flockimmunitet vid halvårsskiftet. Den blivande presidenten Joe Biden har utlovat att 100 miljoner amerikaner ska ha vaccinerats under hans första 100 dagar. Bedömare räknar med att 1 miljard människor ska ha erhållit vaccin vid slutet av 2021. Med andra ord ökar förhoppningarna och sannolikheten att vi undviker en ny våg under nästa höst och vinter, vilket bör främja en mer permanent återöppning av de större ekonomierna under sommaren eller kanske redan under senvåren.

Den amerikanska valutgången föll marknaden i smaken

Det amerikanska valet, även om det redan känns långt borta och inte längre är i marknadens fokus, förtjänar några rader. En demokratisk president i Joe Biden med en delad, med största sannolikhet, kongress visade sig falla marknaderna väl i smaken. Kongressfrågan är ännu inte avgjord, utan ett avgörande senatsval i Georgia väntar i januari men det mesta tyder på en delning. Det innebär att den initialt förväntade blåa vågen uteblir och Joe Bidens möjligheter till mer kraftfulla förändringar begränsas allt annat lika. Med andra ord bör förutsägbarheten öka överlag och den geopolitiska agendan bli mer sansad med utsikter för en mer konstruktiv handelsdialog, även om trycket på Kina kommer att bestå. Marknaden gillar som bekant förutsägbarhet.

Stödpaket måste på plats

Enligt Bidens kampanjvision för de första 100 dagarna kommer fokus ligga på att vända en lång rad av Trumps tidigare policybeslut där coronapandemin står högst upp, men också att avbryta USA:s utträde ur WHO och att återansluta till Parisavtalet. Vidare kan vi vänta oss ett större fokus på gröna investeringar och tryck på omställning i industrin rent generellt. Men innan Biden ens tillträder den 20 januari behöver USA få ett nytt stimulanspaket på plats, något som förhandlades intensivt redan innan valet. Utfallet i valet har knappast förbättrat förutsättningarna för att nå en större överenskommelse, utan sannolikt väntar mindre paket allt eftersom. Men, stimulanserna behöver komma på plats för att inte tappa momentum i den ekonomiska återhämtningen, vilket antagligen redan är fallet. Räkna med volatilitet om det hela drar ut på tiden.

Vad väntar nu?

Centralbankerna redo att göra mer

Europeiska centralbankens tidigare ordföranden Mario Draghis ”What ever it takes”-uttalande från 2012 gäller alltjämt, där centralbankerna världen över initierade stöd kraftfullt och tidigt i den nuvarande krisen. En lärdom från finanskrisen, där stimulanserna lät vänta på sig likväl som att stöden avtog alltför tidigt med en vacklande ekonomisk återhämtning som följd. Centralbankernas balansräkningar sväller likt ballonger, men normaliseringen därav lär dröja med låga räntor flera år som följd. Den här gången är finanspolitiken med på banan i en annan utsträckning än tidigare vilket borgar för en bättre grund och för en bredare ekonomisk återhämtning. Men centralbanker världen över, inte minst Federal Reserve i USA, har uppmanat politiker att utöka stödpaketen då utrymme finns för att göra mer samt att rädslan för att göra för lite är påtaglig. För USAs del kan de uppstå en situation där Fed tvingas kliva in om politikerna inte enas om ett vidare stimulanspaket. Situationen i Europa är snarlik givet att återhämtningsfonden ännu inte är sjösatt som följd av blockerande parter.

ECB har utökat

Den europeiska centralbanken ECB utökade nyligen också sitt tillgångsköpsprogram PEPP med 500 miljarder euro och programmet förlängs till utgången av mars 2022, medan återinvesteringarna kommer löpa till åtminstone utgången av 2023. Samtidigt har ECB reviderat upp sin negativa prognos något för BNP-tillväxten för innevarande år, medan de sänkt prognosen för 2021 till följd av en mer utdragen återhämtning i och med de förnyade restriktionerna runt om i Europa.

Inflationsutrymme finns

Inflationen förväntas förbli på den låga sidan, trots massiva stimulanser, och räntehöjningar ligger därmed inte i prognoserna förrän framåt 2025 enligt flera bedömare. Fed har sedan tidigare redan adderat möjligheten att acceptera en tillfälligt högre inflation under en period i sitt mandat, vilket också skjuter eventuella höjningar på framtiden. Vi har också sett försök till normalisering av balansräkningen från Fed:s sida, senast under slutet av 2018. Det slutade i en kraftig sättning i marknaderna där julhelgen innebar botten i och med stödjande uttalanden från centralbankschefen. Även 2013 initierades försök till nedtrappning i hopp om en återgång till en historiskt mer normal räntenivå, den gången slutade också i kraftig volatilitet. Utifrån det så kan vi räkna med stödjande centralbanker under lång tid framöver, även om balansräkningarna måste krympa någon gång. En sådan förändring kräver dock en mer robust och självförsörjande ekonomisk utveckling och där är vi inte ännu. Vi räknar med att eventuella diskussioner kring minskade stöd kan börja ta fart mot slutet av nästa år förutsatt att återhämtningen fortskrider enligt plan.

Värderingar på topp

Ljusare framtidsutsikter och fortsatt låga räntor talar till aktiers fördel och det senare gör aktier relativt sett mer attraktiva samtidigt som marknadens aktörer bör kunna acceptera en högre absolut värdering. Men värderingarna är höga i en historisk kontext och det ökar sårbarheten. Vikten av starka kvartalsrapporter framåt ökar därmed, något som ligger i marknadernas förväntansbild redan i dagsläget. Samtidigt är höga värderingar ingen utlösande faktor bakom en nedgång i marknaden enligt historiken, men de kan vara bidragande och leda till omfördelningar mellan sektorer och geografier.

Relativt enad förväntansbild inför 2021

Den generella förväntansbilden, det vill säga konsensus, inför 2021 ligger för en övervikt i aktier kontra räntor drivet av stark ekonomisk återhämtning och uppreviderade vinstestimat. Fokus kommer att ligga på värdebolag och mindre bolag som går starkt under början av en konjunkturuppgång. Vidare förväntar marknaden sig stigande räntor som följd av förbättrade ekonomiska utsikter, vilket också väntas dra upp inflationsförväntningarna. Det bör vara gynnsamt för banksektorn, men mer stressfullt för högt värderade bolag. Konsensusvyn är försiktighet kring amerikanska teknologibolag, medan Europa och Asien premieras över USA som region. Det finns en viss antydan till att mer värdeorienterade sektorer drivs på av estimatrevideringar på uppsidan, vilket stärker bilden av en tro på en kommande normalisering och stabilare återhämtning i ekonomin. Förväntansbilden är generellt för en v-formad återhämtning och att vaccinet kommer att distribueras på bred front från halvårsskiftet 2021.

Det historiska mönstret är att analytiker och strateger är allt för positiva under inledningen av året och att man allt eftersom tvingas revidera estimaten på nedsidan. Givet nuvarande restriktioner och osäkerheten i pandemins utveckling finns hela tiden risken att återhämtningen drar ut på tiden, vilket i så fall medför prognosjusteringar. Marknaderna räknar också med att fortsatta stödåtgärder kommer, vilket innebär att utdragna förhandlingar och mindre än förväntade stöd kan komma att sätta press på marknaderna.

Riskfaktorer under 2021

De finansiella marknaderna och världen i stort präglas kontinuerligt av olika risker och listan kan göras lång även inför nästa år. Men de mest uppenbara riskerna och utmaningarna vi står inför är fortsatt pandemins inverkan på människors liv och den ekonomiska utvecklingen. De stundande helgerna riskerar att ge vidare bränsle till redan branta viruskurvor, vilket får konsekvenser på den rådande ekonomiska återhämtningen. Vi kan redan nu konstatera att återhämtningen blir mer utdragen till följd av återinförda restriktioner under hösten och förvintern med en svag makroekonomisk avslutning på innevarade år. Sannolikt inleder även 2021 på den svaga sidan som följd av pandemin, men där utrullningen av vaccin utgör ljuset i tunneln.

Vaccin innebär inte bara klartecken

Det faktum att vi har ett antal vaccin på plats vänder dock inte världen rätt igen över en natt, utan en hel del hinder återstår på vägen till någon form av normalisering i samhället och i ekonomin. Distributionen av vaccin kommer att ta tid, prioriteringsfrågor kommer att diskuteras och det råder även på sina håll viss skepticism mot att ta vaccinet.

En annan uppenbar följdrisk är att samhället och politikerna slappnar av för tidigt då man ser lösningen på pandemin inom räckhåll. Världen är fortsatt i stort behov av stimulanser och många är de branscher och sektorer som inte ens är i närheten av att återhämta tidigare inkomstbortfall. Samtidigt behöver vi blicka framåt och förbereda oss på en värld efter corona, där mycket har förändrats. Även om resebehovet och längtan till att återgå till det normala är stort så kommer beteendemönster att ha förändrats och det ”nya” normala är antagligen inte det ”gamla” normala. Häri ligger självklart många risker och utmaningar för flertalet branscher även om förändringar oftast inte är av ondo, om än att det kan kännas tufft ibland.

Brexit, en permanent risk

Geopolitiska risker kvarstår alltjämt likväl som Brexit, vilken har blivit en mer eller mindre permanent riskfaktor givet att parterna aldrig verkar komma överens och att avtalet skjuts på framtiden hela tiden. I skrivande stund förs dock återigen intensiva förhandlingar Storbritannien och EU emellan, men där avgörandet verkar stå på en skör grund med kraftig volatilitet i det brittiska pundet som följd. Det är dock få bedömare som räknar med större spridningsrisk i marknaderna till följd av ett Brexit utan avtal, vilket i sig utgör en risk.

Var vaksam på det oväntade

De mest uppenbara riskerna är sällan de som stjälper marknaderna, utan det är det oväntade som tenderar att ha den största effekten. Marknaderna drivs av information och all känd information får antas vara diskonterad, om än i mer eller mindre utsträckning. Utmaningen ligger i att förutspå hur marknaderna påverkas av informationen och hur vi som investerare ska agera därefter. Det enda vi kan vara säkra på är att det oftast inte blir som förväntat. Särskilt inte när alla tenderar att vara investerade åt samma håll, det vill säga med samma vy på världen.

Investeringsstrategi och allokering

Alternativen är fortfarande få

Aktiemarknaderna är framåtblickande och det mesta talar för aktier alltjämt. Vi har och kommer att ha massiva stimulanser och mer fiskalt stöd, vilket i kombination med vaccin mot och behandling av Covid-19 kommer att ge stöd till normalisering i samhället och framför allt i ekonomin. Dessa parametrar kommer agera medvind för aktier som tillgångsslag, även om värderingarna är historiskt höga på absolut basis. Fortsatt låga räntor driver på redan tidigare akronymer som TINA, There Is No Alternative, och FOMO, Fear Of Missing Out.

Rotationen kommer, men inte riktigt än

Världen befinner sig fortfarande i en pro-tillväxt fas i behov av stimulanser, det vill säga där vi ännu inte har en självförsörjande ekonomisk återhämtning. Räntorna har börjat röra sig marginellt uppåt, men inflationsförväntningarna är fortfarande relativt dämpade vilket bör medföra en mer sidledes ränterörelse härifrån och därmed ännu inte ge stöd till den tunga banksektorn. Det innebär också att vi ännu inte fullt ut omfamnar den sektorrotation som initierades i och med proklamerandet av kommande vaccin. Rotationen är heller inte övertygande i sin form där investerarna uppenbart inte är beredda att överge teknologibolagen fullt ut i detta läge. Men med det sagt så är det något vi håller ögonen på och vi har sedan tidigare i oktober och under inledningen av november ökat i svenska såväl som amerikanska småbolag, likväl som asiatiska aktier. Delar av marknaden som traditionellt gynnas vid ekonomisk återhämtning och en mer procyklisk inställning hos investerarna. Europeiska aktier skulle kunna sälla sig till denna skara, men politisk oenighet kring stimulanspaket skjuter på återhämtningen, vilket medför att vi är något mer avvaktande till regionen för närvarande.

Stigande långräntor på horisonten

Tittar vi på räntemarknaderna ligger förväntansbilden för svagt stigande räntor, men där centralbankerna fortsatt håller emot i och med kvantitativa lättnader. En försiktig brantning av räntekurvan är med andra ord att vänta, det vill säga att i och med förbättrade framtidsutsikter kommer de långa räntorna att stiga något, medan de korta styrs av centralbankernas stimulanser. Ett scenario som snarare spelar ut under andra halvåret 2021 beroende på pandemins utveckling under inledningen av året. Gällande krediter så har spreadarna gått ihop ytterligare, men det finns antagligen utrymme för mer i takt med att bolagens intjäning förbättras och investerarnas jakt på avkastning kvarstår.

Vår vy inför 2021 – hoppet lever

Marknaderna skådar ljuset i tunneln i och med kommande vaccin, vilket driver på förväntansbilden ytterligare och bolagsestimaten justeras på uppsidan. Vi förväntar oss att 2021 kommer att präglas av återhämtning och återgång till någon form av normalitet. Det bör innebära en vidare vinsttillväxt för bolagen där fortsatta stimulanser och alltjämt historiskt låga räntor ger stöd till aktier som tillgångsslag. Marknader med större inslag av värde- och cykliska bolag kommer att premieras förutsatt att återhämtningen fortskrider. Året riskerar dock att bli relativt baktungt, givet att första halvåret till mångt och mycket kommer att präglas av pandemins utveckling och distributionen av vaccin. Det bygger upp för kortsiktig volatilitet, men där någon form av normalisering kan komma att skönjas till sommaren i och med en förhoppningsvis mer permanent återöppning av ekonomierna. Vi avslutar där vi började, det vill säga med hopp om ett ljusare år 2021 när vi lämnar mörkret bakom oss.

Med detta önskar vi en God Jul och ett Gott Nytt År!

Av: Jon Arnell, Investeringschef

Max Matthiessen Värdepapper AB

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.