Den starka inledningen på året har under det andra kvartalet transformerats till en mer volatil historia. I kölvattnet av inflationsoro och ett tryck uppåt på räntorna där tvära kast mellan sektorerna har varit en följdeffekt. Den cykliska återhämtningen som drivs på av vaccinationsutrullningen fortskrider alltjämt och viruskurvorna ser allt bättre ut i stora delar av världen, även om viss oro finns för att återhämtningen inom tillväxtmarknaderna riskerar att tappa momentum. Riskfyllda tillgångar drivet av amerikanska och mer cykliska europeiska aktier är alltjämt att föredra givet den ekonomiska återhämtningen samt det fortsatt låga ränteläget vilket begränsar alternativen. Vi inleder juni månad genom att lansera vår nya månadsrapport, Marknadspuls, i samarbete med Goldman Sachs Asset Management. Marknadspuls ämnar på månatlig basis belysa världen ur ett makro- såväl som marknadsperspektiv samt presentera vår aktuella vy på hur vi allokerar mellan tillgångar, vilken ligger till grund för Max Matthiessens övergripande förvaltning.

Makroperspektiv

COVID-19: De globala covid-19-fallen fortsätter att öka och är främst koncentrerade till tillväxtekonomier där nya toppar noteras. Även om nyare, mer smittsamma mutationer av viruset ger upphov till oro för en dämpad återhämtningstakt för tillväxtmarknaderna ser vi faktorer som tyder på motståndskraft; däribland yngre befolkningar, mer riktade och lokala restriktioner samt att vår förväntansbild om att 60–70 procent av de flesta av befolkningarna inom tillväxtmarknaderna kommer att ha åtminstone delvis immunitet vid årets slut.

COVID-19: De globala covid-19-fallen fortsätter att öka och är främst koncentrerade till tillväxtekonomier där nya toppar noteras. Även om nyare, mer smittsamma mutationer av viruset ger upphov till oro för en dämpad återhämtningstakt för tillväxtmarknaderna ser vi faktorer som tyder på motståndskraft; däribland yngre befolkningar, mer riktade och lokala restriktioner samt att vår förväntansbild om att 60–70 procent av de flesta av befolkningarna inom tillväxtmarknaderna kommer att ha åtminstone delvis immunitet vid årets slut.

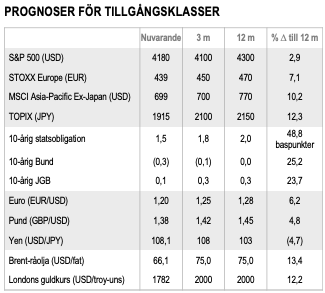

TILLVÄXT: Den ekonomiska återhämtningen, vilken drivs på av återöppnandet i och med vaccinationsutrullningen, fortsatt gynnsamma ekonomiska förhållanden och pågående finanspolitiskt stöd, fortsätter i god takt. Det ger vidare stöd till vår globala tillväxtprognos på 6,6 procent 2021. I USA förväntar vi oss att tillväxten når sin högsta nivå på årsbasis om 10,5 procent under det andra kvartalet då medvinden från finanspolitiska stimulansåtgärder och ekonomiskt återöppnande når sin peak. Utanför USA ser vi att tillväxten kommer att fortsätta att öka och nå en topp under det tredje kvartalet i och med att de internationella ekonomierna kommer ikapp med distributionen av vaccin och vidare finanspolitiska stimulansåtgärder.

FINANSPOLITIK: Kongressen förväntas anta en stor del av den föreslagna amerikanska jobbplanen och den amerikanska familjeplanen i år. Även om det inte är bestämt förväntar vi oss att de finanspolitiska åtgärderna kan uppgå till 3,3 biljoner USD under de kommande 10 åren (1,1 procent av genomsnittlig BNP under perioden), med skattehöjningar som kompenserar mycket av det federala underskottet. I Europa undanröjde EU:s återhämtningsfond sitt sista hinder, vilken nu förväntas antas i juni med start av utbetalningarna under juli månad.

INFLATION: Även om övergående faktorer har lett till pristoppar på kort sikt förväntar vi oss att inflationen förblir dämpad på lång sikt medan det finns stort kapacitetsutrymme kvar i ekonomin. Uppåtriskerna inbegriper större finanspolitiskt stöd och konsumtion, en tålmodig Fed och mer inkluderande politiska mål.

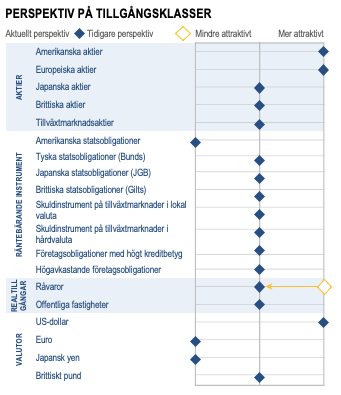

Marknadsvy

AKTIER: Cykliska aktier med global exponering ser ut att vara väl positionerade i förhållande till de med amerikansk exponering, då den amerikanska tillväxten indikerar en topp och den globala blir allt mer synkroniserad. Än mer så om den europeiska tillväxten accelererar härifrån. Vi fortsätter att hitta möjligheter för bottom-up-urval i europeiska aktier med tanke på deras större hävstång i förhållande till den globala tillväxten. Därför ser vi också större potential för omvärdering i Europa än i andra större marknader i det fall en starkare tillväxtmiljö tar form.

AKTIER: Cykliska aktier med global exponering ser ut att vara väl positionerade i förhållande till de med amerikansk exponering, då den amerikanska tillväxten indikerar en topp och den globala blir allt mer synkroniserad. Än mer så om den europeiska tillväxten accelererar härifrån. Vi fortsätter att hitta möjligheter för bottom-up-urval i europeiska aktier med tanke på deras större hävstång i förhållande till den globala tillväxten. Därför ser vi också större potential för omvärdering i Europa än i andra större marknader i det fall en starkare tillväxtmiljö tar form.

KREDITER: I och med att volatiliteten i räntemarknaderna avtar tror vi att avvägningen mellan duration och carry har blivit mer balanserad. Bristen på konvexitet i obligationer gör dock banklån attraktiva. Vi ser ett begränsat utrymme för vidare kontraktion i kreditspreadarna för de mer kvalitativa delarna av marknaden, även om efterfrågan på instrument med höga kreditbetyg kan komma att stärkas i och med att företags pensionskassor minskar risken i form av en lägre andel aktier. Inom mer högavkastande instrument har den positiva förskjutningen i ändrade kreditbetyg och större amorteringar förbättrat kvaliteten överlag.

RÅVAROR: Den gröna övergången kan kräva en förbättring av tekniken för koldioxidinfångning och/eller en övergång till hållbara resurser. Införandet av det sistnämnda kan leda till en ökning av kopparefterfrågan med 600 procent till 2030, som en kritisk lågkostnadsinsats för att bygga förnybar infrastruktur. Strukturell underinvestering i tillgången på basmetaller kan därmed leda till högre priser.

VALUTOR: Vägen mot ekonomisk återhämtning skiljer sig mellan utvecklade länder och tillväxtländer som följd av virusspridningen och mutationer därav inom tillväxtmarknaderna. Det kommer sannolikt att ge stöd till mer cykliska valutor på utvecklade marknader och mer handelsorienterade asiatiska valutor. På samma sätt kommer den relativa styrkan i den amerikanska ekonomin, vilken ger stöd till dollarn, att övervakas noga när övriga stora ekonomier kommer ikapp med distributionen av vaccin.

Inflationssituationen

Vi förväntar oss att priserna ska stiga i alla länder i år när återöppnandet och återhämtningen fortskrider. En ökning som sannolikt kommer att vara starkast i USA. Investerare kan behöva kämpa med inflationstryck på kort sikt som drivs av låga baseffekter och övergående faktorer, även om långsiktiga trender förblir dämpade. Dessutom gör mätutmaningar, som bristande överensstämmelse mellan index och individuella konsumtionskorgar, substitutionseffekter på personliga konsumtionsutgifter (PCE) och användning av marknader för uthyrning kontra ägande vid beräkning av skydd, även att det är svårt för investerare att bedöma inflationsrisken.

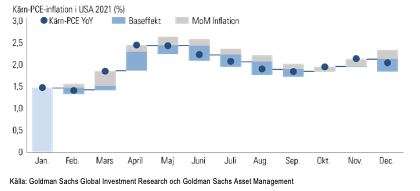

Övergående faktorer kan driva upp inflationen…

Övergående faktorer kan driva upp inflationen…

Priserna kommer sannolikt att öka i april och maj på grund av de låga baseffekterna från 2020 och andra covid-19-relaterade faktorer som avbrott i leveranskedjan och enskilda finanspolitiska stimulansåtgärder. Vi förväntar oss dock att dessa kommer avta och att inflationen kommer vara förankrad av de mer långsiktiga effekterna av en plan Phillipskurva, stor arbetskrafts- och kapitalkapacitet och långsiktiga inflationsdämpande krafter. Vår förväntan är att kärn-PCE ska nå en topp på 2,45 procent under det andra kvartalet i år, för att därefter normaliseras kring 2,05 procent mot slutet av 2021 och sedan gradvis öka till 2,20 procent 2024.

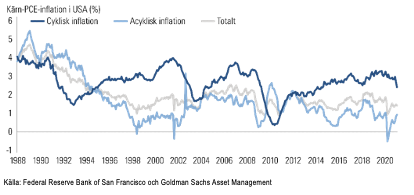

…även om strukturella faktorer kan fortsätta att tynga ned priserna….

…även om strukturella faktorer kan fortsätta att tynga ned priserna….

Sammansättningen av inflationsmätningar gör det svårt att uppnå hållbara prisökningar. Cykliska komponenter (som rekreation) har varit den största bidragande faktorn till inflation under de senaste två årtiondena, även om de utgör mindre än 40 procent av kärn-PCE-indexet. Det finns gränser för vad de kan göra medan ocykliska komponenter (som hälso- och sjukvård), som utgör mer än 60 procent av indexet, i genomsnitt ligger nära 1 procent.

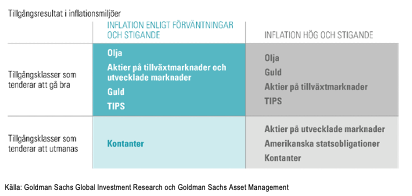

….vilket leder till inflation enligt förväntningarna, som tenderar att vara positivt för riskfyllda tillgångar…

….vilket leder till inflation enligt förväntningarna, som tenderar att vara positivt för riskfyllda tillgångar…

Historiskt sett har risktillgångar gått bra under perioder då inflationen har varit mellan 1 och 3 procent och stigande, vilket tenderar att sammanfalla med stark ekonomisk tillväxt. I synnerhet har avkastningen på cykliska tillgångar och realtillgångar med hög känslighet för den makroekonomiska bakgrunden varit positiv. Inflation som är högre än 3 procent kan innebära motvind för kärnaktier, även om råvaror och aktier inom tillväxtmarknader fortfarande har överavkastat då svansrisker uppstår. En sådan förhöjd inflation är dock inte vårt grundscenario.

Av: Jon Arnell, Investeringschef MMVP i samarbete med Goldman Sachs Asset Management.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.

Källa: Goldman Sachs Global Investment Research och GSAM per april 2021. De ekonomiska prognoser och marknadsprognoser som presenteras häri är i informationssyfte per denna presentations datum. Det finns ingen garanti för att prognoserna kommer att slå in. Goldman Sachs tillhandahåller inte rådgivning avseende redovisning, skattefrågor eller juridiska frågor. Se ytterligare upplysningar i slutet av den här presentationen. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Perspektiv på tillgångsklasser för aktier, krediter, statsobligationer, realtillgångar och valutor tillhandahålls av GSAM Multi-Asset Solutions. De synpunkter som uttrycks här är från april 2021 och kan komma att ändras i framtiden.Aktier är mer volatila än obligationer och föremål för större risker. Investeringar på utländska marknader och tillväxtmarknader kan vara mer volatila och mindre likvida än investeringar i amerikanska värdepapper och är föremål för riskerna med valutafluktuationer och negativ ekonomisk eller politisk utveckling. Investeringar i råvaror kan påverkas av förändringar i övergripande marknadsrörelser, råvaruindexvolatilitet, ränteförändringar eller faktorer som påverkar en viss bransch eller råvara. Valutamarknaden ger investerare en betydande grad av hävstång. Denna hävstång medför potential för betydande vinster, men medför även en hög grad av risk, inklusive risken att förluster kan bli lika betydande. Valutafluktuationer kommer även att påverka värdet på en investering. Investeringar i räntebärande värdepapper är föremål för de risker som förknippas med skuldinstrument i allmänhet, inklusive kredit-, likviditets-, ränte-, inlösen- och förlängningsrisk. En tioårig statsobligation är en skuldförbindelse som stöds av USA:s regering och räntebetalningarna är undantagna från statliga och lokala skatter. Räntebetalningar är dock inte undantagna från federala skatter. Ovanstående är inte någon uttömmande lista över potentiella risker. Det kan finnas ytterligare risker som bör beaktas innan ett investeringsbeslut fattas.

Allmänna upplysningar

Europeiska unionen: Detta material är finansiell marknadsföring som distribueras av Goldman Sachs Bank Europe SE, inklusive genom dess auktoriserade filialer (”GSBE”). GSBE är ett kreditinstitut bildat i Tyskland och, inom ramen för den gemensamma tillsynsmekanism som upprättats mellan de medlemsstater i Europeiska unionen vars officiella valuta är euro, föremål för direkt tillsyn av Europeiska centralbanken och står i andra avseenden under tillsyn av den tyska federala finansiella tillsynsmyndigheten (Bundesanstalt für Finanzdienstleistungsaufischt, BaFin) och Deutsche Bundesbank.Denna information behandlar allmän marknadsaktivitet, bransch- eller sektortrender eller andra breda ekonomiska, marknadsmässiga eller politiska förhållanden och ska inte tolkas som forskning eller investeringsråd. Detta material har tagits fram av GSAM och är inte finansiell forskning eller en produkt från Goldman Sachs Global Investment Research (GIR). Det har inte tagits fram i enlighet med gällande juridiska bestämmelser som utformats för att främja oberoendet för ekonomisk analys och är inte föremål för ett förbud mot handel efter distributionen av finansiell forskning Investerare uppmanas att rådgöra med sina ekonomiska fackpersoner innan de köper eller säljer värdepapper. Denna information kan vara inaktuell och GSAM har ingen skyldighet att tillhandahålla några uppdateringar eller ändringar. Synpunkter och åsikter som uttrycks är endast i informationssyfte och utgör inte någon rekommendation från GSAM att köpa, sälja eller inneha något värdepapper, inklusive någon produkt eller tjänster från Goldman Sachs. Synpunkter och åsikter är aktuella på denna presentations datum och kan komma att bli föremål för ändringar. De ska inte tolkas som investeringsråd. Om något av de antaganden som används i denna presentation inte visar sig vara sant kommer resultaten sannolikt att variera avsevärt från de exempel som visas häri. Denna presentation ger inga underförstådda eller uttryckliga rekommendationer om hur en kunds konto borde eller skulle komma att hanteras, eftersom lämpliga investeringsstrategier beror på kundens investeringsmål. Den tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Fastän viss information har erhållits från källor som anses vara tillförlitliga garanterar vi inte dess riktighet, fullständighet eller rimlighet. Vi har, utan oberoende verifiering, förlitat oss på och antagit att all information som finns tillgänglig från offentliga källor är korrekt och fullständig. Ekonomiska prognoser och marknadsprognoser som presenteras häri återspeglar vår bedömning på denna presentationens datum och kan komma att ändras utan föregående meddelande. Dessa prognoser tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Faktiska data kommer att variera och återspeglas eventuellt inte här. Dessa prognoser är föremål för hög osäkerhetsnivå som kan påverka det faktiska resultatet. Därför bör dessa prognoser endast ses som representativa för ett stort antal möjliga resultat. Dessa prognoser är uppskattningar baserade på antaganden och föremål för betydande revision och kan komma att ändras avsevärt allt eftersom förhållandena i ekonomin och på marknaden förändras. Goldman Sachs har ingen skyldighet att tillhandahålla uppdateringar eller ändringar av dessa prognoser. Goldman Sachs tillhandahåller inte juridisk rådgivning, skatterådgivning eller redovisningsrådgivning till sina kunder. Alla investerare uppmanas bestämt att kontakta sina rådgivare i juridiska frågor, skatte- eller redovisningsfrågor beträffande alla potentiella transaktioner eller investeringar. Det finns ingen garanti för att skattestatusen eller -behandlingen av en föreslagen transaktion eller investering kommer att fortsätta i framtiden. Skattebehandling eller -status kan komma att ändras genom lag eller myndighetsåtgärd i framtiden eller retroaktivt. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Värdet på investeringar och de intäkter som härrör från investeringar kommer att variera och kan både sjunka och stiga. En kapitalförlust kan uppstå.