Juli månad har inneburit en högre volatilitet i takt med inkommande kvartalsrapporter och en ökande oro för deltavarianten världen över. Den ekonomiska återhämtningen fortskrider, men förnyade restriktioner i och med ökande smittspridning bland framför allt icke-vaccinerade väcker frågetecken och skapar osäkerhet. Kvartalsrapporterna är överlag starka, vilket är i linje med förväntansbilden men kursreaktionerna skvallrar om att mycket redan är inprisat i kurserna. Det kommer att krävas mer framåt i och med att jämförelsen sett år-över-år blir tuffare under den andra halvan av året. Bolagen har generellt sett anpassat sig väl med kostnadsneddragningar och effektiviseringar under pandemin, men frågan är om produktionsstörningar kommer att sätta käppar i hjulen och om efterfrågetrycket kan mötas framåt. Vi har argumenterat för en försiktigare stans kortsiktigt med förhöjd volatilitet, där eventuella svagheter i kurserna bör utnyttjas på köpsidan givet en fortsatt positiv syn på riskfyllda tillgångar på längre sikt.

Makroperspektiv

COVID-19: När andelen vaccinerade av befolkningen nu är över 50 % i USA har inrikesresor och utgifter inom fritids- och hotellsektorn återhämtat sig till ~ 80 % av nivåerna före pandemin. Nya varianter förblir dock en nedåtrisk, t.ex. deltavarianten som fördröjde Storbritanniens återöppning.

TILLVÄXT: Takten i USA:s BNP-tillväxt nådde sannolikt sin topp under andra kvartalet 2021, medan den icke-amerikanska ekonomiska tillväxten kommer att öka och nå sin topp under tredje kvartalet 2021, då Europa, Japan och andra tillväxtmarknader än Kina ökar. Denna skillnad kan driva på en rotation från amerikanskt inriktade till globalt inriktade cykliska aktier och utgöra medvind för företag som utnyttjar Europas återöppning.

INFLATION: Måtten på den amerikanska inflationen har stigit på grund av en kombination av baseffekter, stimulansdriven efterfrågan och övergående faktorer som avbrott i leveranskedjan. Vi tror att USA:s kärn-PCE (personliga konsumtionsutgifter) nådde sin topp i maj på +3,4 % jämfört med föregående år och kommer att vara 3,0 % i slutet av 2021. I Europa har återöppning i kombination med stigande råvarupriser lett till en ökning av inflationen, även om vi tror att konsumentprisindex (KPI) för euroområdet kommer att minska i början av 2022 efter att engångsfaktorer avtagit och nå 1,5 % i slutet av 2024.

FEDERAL RESERVE: Feds möte i juni fick en hökaktig ton då punktdiagrammet visade två höjningar på 25 baspunkter under 2023. Enligt vår uppfattning berodde denna förändring på att nuvarande arbetsmarknadsproblem kan vara mer övergående än inflationstrycket, som redan har nått genomsnittliga målnivåer för denna cykel. Framtida politiska beslut kan därmed påverkas av årets högre inflation. Följaktligen har vi fört fram vår prognos för Feds räntehöjning från första kvartalet 2024 till tredje kvartalet 2023 och tror att nedtrappningen av tillgångsköpen sannolikt kommer att påbörjas i början av 2022.

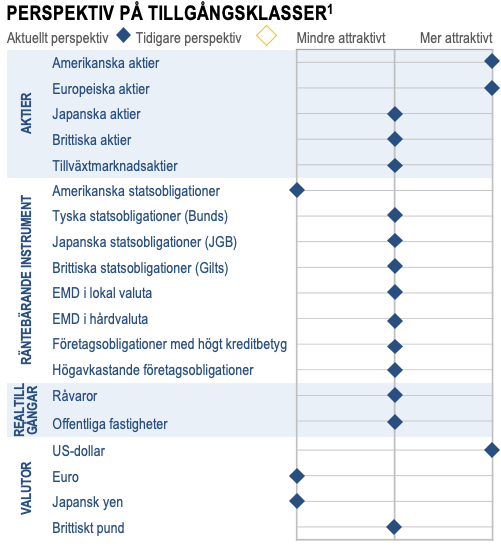

Marknadsvy

VÄRDERING: Även om värderingarna är fortsatt ansträngda tror vi att amerikanska aktier kan upprätthålla förhöjda nivåer mot bakgrund av den ekonomiska återhämtningen, den lätta politiken och förbättrad lönsamhet för företagen. Internationellt ger stora rabatter och tidiga intäkter en rik miljö för ett aktivt aktieurval.

RÄNTOR: Feds hökaktiga politiska uppfattningar drev på en meningsfull utplaning av kurvan när marknaden på nytt prissatte förväntningarna på räntehöjningar och framtida tillväxt. Om en tidigare räntehöjning också drar fram en nedtrappning tror vi att kurvans mellanparti kan se störst effekt, även om den begränsas av marknadens förväntningar på långsiktiga neutrala räntor. På medellång sikt kan inflationstrycket leda till högre realavkastning.

KREDIT: Vi hittar större relativt värde i amerikanska banklån och höga kreditbetyg kontra hög avkastning efter Feds beslut och vår förväntan på 1) begränsad minskning av spreadar, 2) minskad potential för brantare kurvor, 3) lägre odds för inflationsöverraskningar och 4) bättre avvägning mellan carry/duration i tillgångar med kort duration. Våra övervikter finansieras av hypoteksbaserade värdepapper eftersom utökade värderingar, snäva spreadar och nedtrappningsrisker tynger tillgången.

RÅVAROR: Trots de nyligen sänkta inflationsförväntningarna anser vi att det breda råvarukomplexet stöds av kroniska underskott. Fysisk brist mot högre global efterfrågan förväntas driva upp priserna på energi, industrimetaller och komfortvaror.

VOLATILITET: Investerarnas långa positioner och utökade aktieallokeringar kan utgöra risker på fallande marknader, men vi tror att nuvarande likviditet och marknadens bredd kan kompensera för denna påverkan. Även om oron över volatilitet är befogad skulle företagens starka grundläggande förutsättningar sannolikt uppmuntra oss att ”köpa nedgången” i stället för att ”minska risken”.

Av: Jon Arnell CIO, Head of Investment Strategy, i samarbete med Goldman Sachs Asset Management.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.

Källa: Goldman Sachs Global Investment Research och GSAM per juni 2021. De ekonomiska prognoser och marknadsprognoser som presenteras häri är i informationssyfte per denna presentations datum. Det finns ingen garanti för att prognoserna kommer att slå in. Goldman Sachs tillhandahåller inte rådgivning avseende redovisning, skattefrågor eller juridiska frågor. Se ytterligare upplysningar i slutet av den här presentationen. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Perspektiv på tillgångsklasser för aktier, krediter, statsobligationer, realtillgångar och valutor tillhandahålls av GSAM Multi-Asset Solutions. De synpunkter som uttrycks här är från juni 2021 och kan komma att ändras i framtiden.Aktier är mer volatila än obligationer och föremål för större risker. Investeringar på utländska marknader och tillväxtmarknader kan vara mer volatila och mindre likvida än investeringar i amerikanska värdepapper och är föremål för riskerna med valutafluktuationer och negativ ekonomisk eller politisk utveckling. Investeringar i råvaror kan påverkas av förändringar i övergripande marknadsrörelser, råvaruindexvolatilitet, ränteförändringar eller faktorer som påverkar en viss bransch eller råvara. Valutamarknaden ger investerare en betydande grad av hävstång. Denna hävstång medför potential för betydande vinster, men medför även en hög grad av risk, inklusive risken att förluster kan bli lika betydande. Valutafluktuationer kommer även att påverka värdet på en investering. Investeringar i räntebärande värdepapper är föremål för de risker som förknippas med skuldinstrument i allmänhet, inklusive kredit-, likviditets-, ränte-, inlösen- och förlängningsrisk. En tioårig statsobligation är en skuldförbindelse som stöds av USA:s regering och räntebetalningarna är undantagna från statliga och lokala skatter. Räntebetalningar är dock inte undantagna från federala skatter. Ovanstående är inte någon uttömmande lista över potentiella risker. Det kan finnas ytterligare risker som bör beaktas innan ett investeringsbeslut fattas.

Allmänna upplysningar

Europeiska unionen: Detta material är finansiell marknadsföring som distribueras av Goldman Sachs Bank Europe SE, inklusive genom dess auktoriserade filialer (”GSBE”). GSBE är ett kreditinstitut bildat i Tyskland och, inom ramen för den gemensamma tillsynsmekanism som upprättats mellan de medlemsstater i Europeiska unionen vars officiella valuta är euro, föremål för direkt tillsyn av Europeiska centralbanken och står i andra avseenden under tillsyn av den tyska federala finansiella tillsynsmyndigheten (Bundesanstalt für Finanzdienstleistungsaufischt, BaFin) och Deutsche Bundesbank.Denna information behandlar allmän marknadsaktivitet, bransch- eller sektortrender eller andra breda ekonomiska, marknadsmässiga eller politiska förhållanden och ska inte tolkas som forskning eller investeringsråd. Detta material har tagits fram av GSAM och är inte finansiell forskning eller en produkt från Goldman Sachs Global Investment Research (GIR). Det har inte tagits fram i enlighet med gällande juridiska bestämmelser som utformats för att främja oberoendet för ekonomisk analys och är inte föremål för ett förbud mot handel efter distributionen av finansiell forskning Investerare uppmanas att rådgöra med sina ekonomiska fackpersoner innan de köper eller säljer värdepapper. Denna information kan vara inaktuell och GSAM har ingen skyldighet att tillhandahålla några uppdateringar eller ändringar. Synpunkter och åsikter som uttrycks är endast i informationssyfte och utgör inte någon rekommendation från GSAM att köpa, sälja eller inneha något värdepapper, inklusive någon produkt eller tjänster från Goldman Sachs. Synpunkter och åsikter är aktuella på denna presentations datum och kan komma att bli föremål för ändringar. De ska inte tolkas som investeringsråd. Om något av de antaganden som används i denna presentation inte visar sig vara sant kommer resultaten sannolikt att variera avsevärt från de exempel som visas häri. Denna presentation ger inga underförstådda eller uttryckliga rekommendationer om hur en kunds konto borde eller skulle komma att hanteras, eftersom lämpliga investeringsstrategier beror på kundens investeringsmål. Den tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Fastän viss information har erhållits från källor som anses vara tillförlitliga garanterar vi inte dess riktighet, fullständighet eller rimlighet. Vi har, utan oberoende verifiering, förlitat oss på och antagit att all information som finns tillgänglig från offentliga källor är korrekt och fullständig. Ekonomiska prognoser och marknadsprognoser som presenteras häri återspeglar vår bedömning på denna presentationens datum och kan komma att ändras utan föregående meddelande. Dessa prognoser tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Faktiska data kommer att variera och återspeglas eventuellt inte här. Dessa prognoser är föremål för hög osäkerhetsnivå som kan påverka det faktiska resultatet. Därför bör dessa prognoser endast ses som representativa för ett stort antal möjliga resultat. Dessa prognoser är uppskattningar baserade på antaganden och föremål för betydande revision och kan komma att ändras avsevärt allt eftersom förhållandena i ekonomin och på marknaden förändras. Goldman Sachs har ingen skyldighet att tillhandahålla uppdateringar eller ändringar av dessa prognoser. Goldman Sachs tillhandahåller inte juridisk rådgivning, skatterådgivning eller redovisningsrådgivning till sina kunder. Alla investerare uppmanas bestämt att kontakta sina rådgivare i juridiska frågor, skatte- eller redovisningsfrågor beträffande alla potentiella transaktioner eller investeringar. Det finns ingen garanti för att skattestatusen eller -behandlingen av en föreslagen transaktion eller investering kommer att fortsätta i framtiden. Skattebehandling eller -status kan komma att ändras genom lag eller myndighetsåtgärd i framtiden eller retroaktivt. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Värdet på investeringar och de intäkter som härrör från investeringar kommer att variera och kan både sjunka och stiga. En kapitalförlust kan uppstå.