September har inneburit en mer volatil marknad präglad av ett negativare sentiment. Den ekonomiska återhämtningstakten har avtagit som följd av deltavarianten och flaskhalsar i produktion och arbetsmarknad. Till det kan läggas osäkerheten kring en potentiellt restriktivare Fed och regulatoriska förändringar i den kinesiska ekonomin inom sektorer som teknologi, spel, utbildning och fastigheter. Kinesiska fastighetsutvecklaren Evergrande har varit ett pysande problem länge, men seglade i veckan upp som ett stort orosmoln för, inte bara den inhemska ekonomin utan eventuellt även den globala. Konsensus är att den kinesiska staten kommer agera, men att man vill statuera ett exempel i och med en ohälsosam belåning i sektorn. Det här är sedan tidigare kända faktorer i marknaden, varför senare tids volatilitet snarare ska ses som vinsthemtagningar efter en lång korrektionslös uppgång än starten på en större nedgång.

Med det sagt förväntar vi oss en fortsatt volatil marknad kortsiktigt, i linje med historiska säsongsmönster. Volatilitet skapar möjligheter och justerar excesser i delar av marknaderna värderingsmässigt. Vi befinner oss i en ekonomisk expansion och har en positiv vinstutveckling, vilket i grunden ger stöd till aktier och föranleder en fortsatt positiv syn på tillgångsslaget.

Makroperspektiv

COVID-19: Spridningen av deltavarianten utgör en negativ risk för återöppning av samhället, men är sannolikt mer av ett bakslag på kort sikt. Vi tror att återhämtningen förblir intakt, med stöd av fler vaccinerade och boosterdoser som kan hjälpa till att hålla antalet inlagda på sjukhus hanterbart under hösten. Ribban för global immunitet har dock troligtvis höjts, vilket kräver att 80–90 % av befolkningen har antikroppar för att virusspridningen ska kunna minska på ett meningsfullt sätt.

Amerikansk tillväxt: Minskningen av konsumtion och produktionsförseningar pga. deltavarianten

återspeglar kritiska hinder för högre aktivitetsnivåer. Framåtblickande indikatorer har sett lägre aktivitet i fråga om restaurangbokningar och resor, vilket fått oss att sänka våra förväntningar på en fullständig återhämtning av konsumentutgifterna. Samtidigt tar det längre tid för företag att bygga upp nya varulager. Följaktligen förblir våra tillväxtberäkningar för 2021 och 2022 robusta med 5,8 % och 4,7 % år för år.

Inflation: Covid-19-nedstängningar utomlands har åter strypt amerikanska leveranskedjor, i synnerhet för varaktiga konsumtionsvaror som påverkas av halvledarbristen. Fastän produktionsbegränsningarna kan vara kortvariga förväntar vi oss fortfarande inflationstryck på kort sikt med vår prognos för kärn-PCE (utgifter för privat konsumtion) till årets slut 2021 på 3,1 %. Efter 2021 kan en återhämtning inom tjänstesektorn och normalisering av produktionen bli inflationsdämpande, vilket stöder vår prognos för kärn-PCE (utgifter för privat konsumtion) för 2022 på 2,9 %.

Penningpolitik: Protokollet från juli från Federal Open Market Committee (FOMC) visade att nedtrappning av tillgångsköp kan inledas så tidigt som i december med en takt på 15 miljarder USD per möte. Det må ligga nära i tiden, men med dagens gynnsamma ekonomiska förhållanden har marknaderna gott om utrymme att anpassa sig till en stramare penningpolitik innan det blir en utmaning för förvaltningen av risktillgångar. Vi tror inte att nedtrappningen kommer att leda till marknadsoro.

Marknadsvy

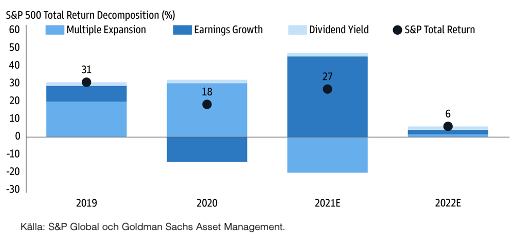

Amerikanska aktier: Solid försäljningstillväxt och rekordstor marginalexpansion ledde till starka vinster under andra kvartalet, med positiva överraskningar inom vinst per aktie och försäljning med rekordsiffror och rekordomfattning. Om vi ser mot årets slut tror vi att de strålande vinsterna under andra kvartalet och den ökande betydelsen av teknikaktier kommer att lyfta S&P 500 högre än vad som förutspåtts tidigare, med tillväxt för vinsten per aktie på +45 %.

Globala aktier: Skärpt reglering i Kina, oro över deltavarianten och osäkerhet över Feds nedtrappningar har tillsammans bidragit till sämre resultat för MSCI Asia-Pacific Ex-Japan Index under tredje kvartalet. Trots den osäkra handelsmiljön ser vi dock skäl till en återhämtning sett över 12 månader. Den breda makro-bakgrunden är fortsatt till stöd för aktier, företagens vinster är starka, värderingarna har komprimerats på ett meningsfullt sätt och investerarnas positionering har lättats.

Globala räntor: Räntor på statspapper har sjunkit då oron över deltavarianten tynger tillväxtförväntningarna. Vi förväntar oss dock att räntorna kommer att klättra uppåt under de kommande månaderna när oron över varianten avtar, återöppningen av samhället fortsätter och arbetsmarknaden är stabil. Därför behåller vi vårt intervall för tioåriga statsobligationer på 1,5–2 % till årets slut.

Valutor: Försämrade förväntningar på global tillväxt, solida inhemska ekonomiska data och hökaktiga signaler från Fed bör stödja US-dollarn på kort sikt, men vi tror att US-dollarn till sist kommer att sjunka mot G10-valutorna på grund av den globala vaccinrelaterade återhämtningen, dollarns kontracykliska karaktär och höga värderingar.

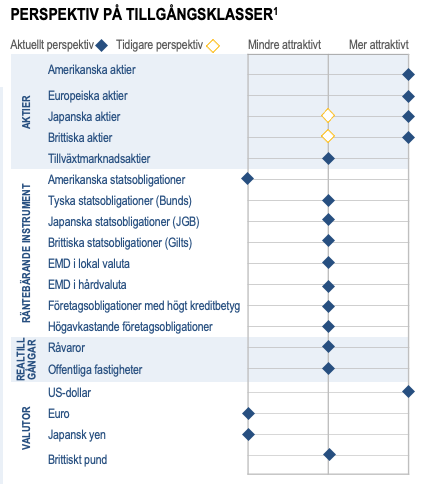

Allokeringsförändringar: Vi ökar vår exponering mot brittiska- och japanska aktier på värderingsgrunder. Gapet mot europeiska aktier generellt är det största på lång tid. Den brittiska marknaden har under senare tid präglats av ett ökat antal företagsaffärer, vilket i kombination med stigande vinster och fortsatta aktieåterköp ger marknaden stöd. Den japanska marknaden drivs av minskade covid-restriktioner och fortsatt vaccinutrullning, vilket kommer agera stöd för ökad ekonomisk aktivitet mot slutet av året. Säsongsmönster ger vidare stöd under q4.

Back-to-school ABC

När vi ser fram mot den sista tredjedelen av 2021 kan det vara nyttigt att åter gå igenom grunderna i vårt investeringsramverk i den nuvarande miljön. Vi tror att den ekonomiska expansionen tillsammans med bättre lönsamhet för företag och stödjande politik kommer att fortsätta att vara konstruktivt för marknaderna. Sålunda omfattar våra grunder för investering mot årets slut ett åtagande att 1) allokera tillgångar till taktiska möjligheter samtidigt som en strategisk plan bibehålls, 2) bottom-up-selektivitet och 3) placering av likvida medel på kapitalmarknader.

Fundamentalt driven uppgång

Efter en imponerande vaccinledd och finans- och penningpolitiskt styrd återhämtning, tror vi att den amerikanska aktiekonjunkturen återgår till att fokusera på mer fundamentala värden. Framöver förväntar vi oss att avkastningen främst kommer att baseras på vinster. Allt eftersom vinsttillväxt, värderingar och räntor normaliseras kan avkastningen mattas under 2022 och framöver. Sålunda tror vi att selektivitet när det gäller företags lönsamhet, starka bokslut och sekulära tillväxtmöjligheter kan vara gynnsamt.

Låt kapitalet börja arbeta

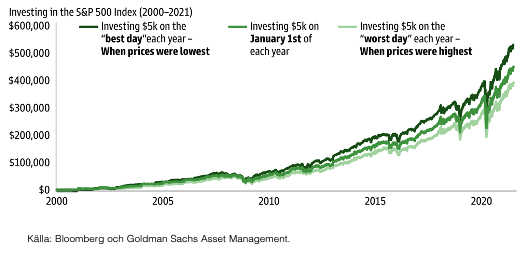

Det är vanligtvis inte när, utan om, du börjar investera som räknas. Vid höga värderingar och färska toppnoteringar kan investerare vara oroade över att placera nya pengar på marknaden. Historiskt sett har dock investerarnas portföljer ökat i värde, oavsett om de valde den bästa eller sämsta dagen att investera ett visst år. Enligt vår uppfattning finns det starka skäl för att göra och behålla investeringar i denna expansion. Med det sagt, så bör man vara realistisk i fråga om avkastning och kan därför behöva göra justeringar av portföljen för att uppnå investeringsmål i framtiden.

Av: Jon Arnell CIO, Head of Investment Strategy, i samarbete med Goldman Sachs Asset Management.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.

Källa: Goldman Sachs Global Investment Research och GSAM per juli 2021. De ekonomiska prognoser och marknadsprognoser som presenteras häri är i informationssyfte per denna presentations datum. Det finns ingen garanti för att prognoserna kommer att slå in. Goldman Sachs tillhandahåller inte rådgivning avseende redovisning, skattefrågor eller juridiska frågor. Se ytterligare upplysningar i slutet av den här presentationen. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Perspektiv på tillgångsklasser för aktier, krediter, statsobligationer, realtillgångar och valutor tillhandahålls av GSAM Multi-Asset Solutions. De synpunkter som uttrycks här är från juli 2021 och kan komma att ändras i framtiden.Aktier är mer volatila än obligationer och föremål för större risker. Investeringar på utländska marknader och tillväxtmarknader kan vara mer volatila och mindre likvida än investeringar i amerikanska värdepapper och är föremål för riskerna med valutafluktuationer och negativ ekonomisk eller politisk utveckling. Investeringar i råvaror kan påverkas av förändringar i övergripande marknadsrörelser, råvaruindexvolatilitet, ränteförändringar eller faktorer som påverkar en viss bransch eller råvara. Valutamarknaden ger investerare en betydande grad av hävstång. Denna hävstång medför potential för betydande vinster, men medför även en hög grad av risk, inklusive risken att förluster kan bli lika betydande. Valutafluktuationer kommer även att påverka värdet på en investering. Investeringar i räntebärande värdepapper är föremål för de risker som förknippas med skuldinstrument i allmänhet, inklusive kredit-, likviditets-, ränte-, inlösen- och förlängningsrisk. En tioårig statsobligation är en skuldförbindelse som stöds av USA:s regering och räntebetalningarna är undantagna från statliga och lokala skatter. Räntebetalningar är dock inte undantagna från federala skatter. Ovanstående är inte någon uttömmande lista över potentiella risker. Det kan finnas ytterligare risker som bör beaktas innan ett investeringsbeslut fattas.

Allmänna upplysningar

Europeiska unionen: Detta material är finansiell marknadsföring som distribueras av Goldman Sachs Bank Europe SE, inklusive genom dess auktoriserade filialer (”GSBE”). GSBE är ett kreditinstitut bildat i Tyskland och, inom ramen för den gemensamma tillsynsmekanism som upprättats mellan de medlemsstater i Europeiska unionen vars officiella valuta är euro, föremål för direkt tillsyn av Europeiska centralbanken och står i andra avseenden under tillsyn av den tyska federala finansiella tillsynsmyndigheten (Bundesanstalt für Finanzdienstleistungsaufischt, BaFin) och Deutsche Bundesbank.Denna information behandlar allmän marknadsaktivitet, bransch- eller sektortrender eller andra breda ekonomiska, marknadsmässiga eller politiska förhållanden och ska inte tolkas som forskning eller investeringsråd. Detta material har tagits fram av GSAM och är inte finansiell forskning eller en produkt från Goldman Sachs Global Investment Research (GIR). Det har inte tagits fram i enlighet med gällande juridiska bestämmelser som utformats för att främja oberoendet för ekonomisk analys och är inte föremål för ett förbud mot handel efter distributionen av finansiell forskning Investerare uppmanas att rådgöra med sina ekonomiska fackpersoner innan de köper eller säljer värdepapper. Denna information kan vara inaktuell och GSAM har ingen skyldighet att tillhandahålla några uppdateringar eller ändringar. Synpunkter och åsikter som uttrycks är endast i informationssyfte och utgör inte någon rekommendation från GSAM att köpa, sälja eller inneha något värdepapper, inklusive någon produkt eller tjänster från Goldman Sachs. Synpunkter och åsikter är aktuella på denna presentations datum och kan komma att bli föremål för ändringar. De ska inte tolkas som investeringsråd. Om något av de antaganden som används i denna presentation inte visar sig vara sant kommer resultaten sannolikt att variera avsevärt från de exempel som visas häri. Denna presentation ger inga underförstådda eller uttryckliga rekommendationer om hur en kunds konto borde eller skulle komma att hanteras, eftersom lämpliga investeringsstrategier beror på kundens investeringsmål. Den tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Fastän viss information har erhållits från källor som anses vara tillförlitliga garanterar vi inte dess riktighet, fullständighet eller rimlighet. Vi har, utan oberoende verifiering, förlitat oss på och antagit att all information som finns tillgänglig från offentliga källor är korrekt och fullständig. Ekonomiska prognoser och marknadsprognoser som presenteras häri återspeglar vår bedömning på denna presentationens datum och kan komma att ändras utan föregående meddelande. Dessa prognoser tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Faktiska data kommer att variera och återspeglas eventuellt inte här. Dessa prognoser är föremål för hög osäkerhetsnivå som kan påverka det faktiska resultatet. Därför bör dessa prognoser endast ses som representativa för ett stort antal möjliga resultat. Dessa prognoser är uppskattningar baserade på antaganden och föremål för betydande revision och kan komma att ändras avsevärt allt eftersom förhållandena i ekonomin och på marknaden förändras. Goldman Sachs har ingen skyldighet att tillhandahålla uppdateringar eller ändringar av dessa prognoser. Goldman Sachs tillhandahåller inte juridisk rådgivning, skatterådgivning eller redovisningsrådgivning till sina kunder. Alla investerare uppmanas bestämt att kontakta sina rådgivare i juridiska frågor, skatte- eller redovisningsfrågor beträffande alla potentiella transaktioner eller investeringar. Det finns ingen garanti för att skattestatusen eller -behandlingen av en föreslagen transaktion eller investering kommer att fortsätta i framtiden. Skattebehandling eller -status kan komma att ändras genom lag eller myndighetsåtgärd i framtiden eller retroaktivt. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Värdet på investeringar och de intäkter som härrör från investeringar kommer att variera och kan både sjunka och stiga. En kapitalförlust kan uppstå.