- Vänder det i oktober – som det brukar?

- Bolagen åter i marknadens fokus

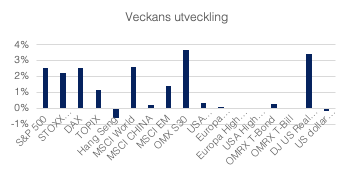

Marknaderna fortsätter att leva en mer volatil tillvaro. En varannandagsmarknad med en tilt åt det negativa har retirerat svenska aktieindex till försommarnivåer. Historiska säsongsmönster indikerar slutet av oktober som en vändningspunkt. Tiden får utvisa om dagens marknad rimmar med historien, men vi ser fortsatt volatiliteten som en möjlighet snarare än ett hot. Stundande rapportsäsong kan mycket väl bjuda på positiva överraskningar givet ett väl tilltaget negativt sentiment och en marknad som redan har handlat på en lång rad riskfaktorer.

Den senaste veckan har bjudit på en del revideringar i tillväxtprognoser, vilket göder ett redan negativt sentiment. Men det handlar inte om en vikande konjunktur på grund av svag efterfrågan. Vi talar snarare om en förskjutning av tillväxt till följd av tillfälliga och övergående obalanser i produktionslinor och arbetsmarknad. IMF sänkte till exempel sin globala tillväxtprognos till 5,9% för innevarande år. En revidering som följer på obalanser i återhämtningen och en svagare utblick för främst tillväxtekonomierna i och med en betydligt lägre vaccinationsgrad.

Tillväxtnivån är alltjämt betydligt över trend och en fortsatt god tillväxt förväntas även för 2022 och 2023, vilka snarare revideras upp som följd av rådande omständigheter. Det är alltså fortsatt en gynnsam miljö för riskfyllda tillgångar.

Ingen brist på orosmoment

Dagens marknad är inte utan orosmoment och ett negativt sentiment är delvis befogat eller snarare en mer avvaktande inställning till risk. Samtidigt har vi under en längre tid handlat på en avmattning, stigande och fallande ränta, kinesiska kreditproblem, mer hökaktiga centralbanker, stigande inflation och generella obalanser i arbetsmarknaden likväl som inom produktionen. Mycket bör vara diskonterat med andra ord.

En ekonomisk expansion som hackar samtidigt som vi har stigande eller hög inflation är självklart ett huvudbry för centralbankerna och balansgången i kommunikationen är av vikt. Amerikanska FED har varit tydlig och marknadens icke-reaktion vid det faktum att en nedtrappning av tillgångsköpen kan inledas redan vid mitten av november indikerar att fokus inte ligger här. Kommande räntehöjning är vad som betyder något och den är ännu inte fullt ut inprisad förrän mot slutet av 2022 och är fortsatt rörlig materia.

Inflationen – övergående eller ej?

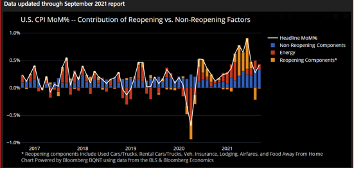

Inflationen förblir än så länge på en historiskt hög nivå i USA, 5,4% enligt de senaste siffrorna. Debatten huruvida inflationen är övergående eller ej lever vidare. Tydliga obalanser i både produktion och arbetsmarknad

ger följdeffekter i stora delar av världens ekonomier där mycket kan härledas till den återöppning som sker i spåren av coronapandemin, vilket föranleder argumentationen om ett övergående inflationstryck.

ger följdeffekter i stora delar av världens ekonomier där mycket kan härledas till den återöppning som sker i spåren av coronapandemin, vilket föranleder argumentationen om ett övergående inflationstryck.

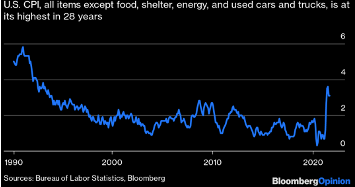

Men, tittar vi på månadsdata över faktorerna som påverkar inflationen kan vi se att pandemieffekterna börjar klinga av, det vill säga inflationen drivs inte längre av återöppningen på samma sätt som för några månader sedan. Det indikerar att vi har någon form av underliggande inflation i systemet. Exkluderar vi energipriser, mat, begagnade bilar och boendepriser från den amerikanska siffran ligger den alltjämt över 3%. En nivå vi inte sett på 28 år.

Protokollet från det senaste FED-mötet i september visade på viss oro i leden kring inflationen, men direktionen håller fast vid termen övergående. Risken för en högre inflation är uppenbar, men vi förblir i lägret för att den är övergående och att även om den kommer att vara förhöjd under 2022, drygt 3% kärn-KPI bör den inte bryta den ekonomiska cykeln allt eftersom obalanserna normaliseras och baseffekter sätter stopp för vidare stigning.

Räntemarknaden reagerade också med ro vid publicerandet av den höga siffran och den amerikanska 10-åringen har fallit tillbaka från tidigare toppar.

Risk för fortsatt högt oljepris

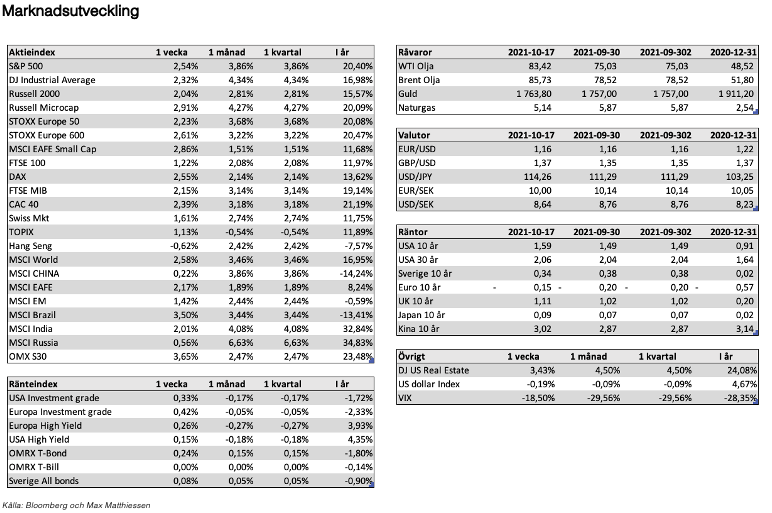

Oljepriset befinner sig återigen på 2018 års nivåer efter en kraftig uppgång. En uppgång driven av en kraftigt höjd efterfrågan i spåren av återöppningen och som en effekt av utbudsbrist som följd av år av underinvesteringar i sektorn. Fokus har legat på den ”gröna” ekonomin snarare än den ”bruna”, vilket nu får följdverkningar. Det talar också för att oljepriset kan komma att ligga kvar på en hög nivå en tid framåt. Vi har under senare tid sett rusning uppåt i en lång rad råvaror så som gas, el och kol vilka alla driver på inflationen och som likt timmerpriserna bör falla tillbaka i och med en normalisering och i vissa fall även säsongsmässigt. Gaspriserna i UK har, till exempel, halverats sedan President Putin pratade om att öka utbudet för en dryg vecka sedan.

Potential för positiva överraskningar

Rapportsäsongen för det tredje kvartalet har inletts med en rad amerikanska storbanker, där vinsterna har stigit mer än förväntat vilket gjuter mod i marknaderna. För svensk del inledde Investor och Sandvik under måndagen, där Sandvik fick ett starkt mottagande som följd av god orderingång och bättre marginaler än väntat. Bolaget planerar även att notera affärsområdet SMT separat inom kort. Förväntansbilden kring vinsttillväxten ligger strax över 40% för S&P 500 för innevarande år i likhet med den japanska marknaden, medan europeiska vinster förväntas växa över 50% i år. Så kallade ”whispering numbers” har med största sannolikhet kommit ned i takt med marknaderna och det negativa sentimentet, vilket öppnar för positiva överraskningar.

It’s all about pricing power

Avgörande i kvartalsrapporterna kommer att vara bolagens förmåga att transferera kostnader och kommentarer kring kapacitetsproblem och obalanser. Det vi vill höra är att eventuell inbromsning i tillväxt endast handlar om en förskjutning i tid och att marginalerna kan hållas uppe framåt.

Vi håller alltjämt en konstruktiv syn på aktier som tillgångsslag drivet av god vinstutveckling och en tillväxt över trend. Vi ser rådande obalanser som övergående även om det kan ta längre tid än tidigare förväntat.

Av: Jon Arnell CIO, Head of Investment Strategy.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.