Oktober månad har återigen medfört volatila rörelser, men där utvecklingen har varit något mer positiv trots en svag inledning. Marknaden har under den senare delen av månaden flyttat fokus från makro till mikro i och med inkommande kvartalsrapporter, men inflations- och centralbanksoro finns alltjämt där. Rapporterna har överlag kommit in på den positiva sidan, men marknadsreaktionerna har varit skiftande beroende på utblick och potential att tackla rådande störningar på utbudssidan. Vi förblir positiva till aktier som tillgångsslag inför avslutningen på året, där vi har ökat exponeringen mot japanska aktier i tron om vidare uppsida i och med återöppningen.

Makroperspektiv

Kina: Kinesiska marknader har pressats i år, först av en åtstramning av lagstiftningen inom tekniksektorn och på senare tid av tecken på stress på fastighetsmarknaden. Fastighetssektorn bidrar med ~ 20 % till Kinas BNP och står för 62 % av hushållens förmögenhet. Vi förväntar oss att fastighetssektorn ska avmattas och dra ned Kinas BNP 2022. De faktiska spridningseffekterna till andra ekonomier bör dock förbli relativt blygsamma.

Val: Vägen till en ny regering i Tyskland kan bli lång efter att valet misslyckats med att ge en tydlig vinnande koalition. Nästa regering kommer trots allt sannolikt att driva en mer expansiv finanspolitik. I Japan kommer penningpolitiken sannolikt inte att ändras efter att primärminister Suga avgått, men tillträdande ledning verkar vara för mer skattepolitisk anpassning, en möjlig medvind för japansk tillväxt.

Amerikanska skulder: Minskande amerikansk kassabalans innebär att kongressen måste lösa det amerikanska skuldtaket till mitten av oktober. Även om den exakta vägen framåt är oklar förväntar vi oss en lösning innan skuldtaket krossas. Om inte skuldtaket höjs tvingas finansdepartementet stoppa mer än 40 % av de förväntade betalningarna, inklusive vissa till hushåll.

Penningpolitik: FOMC lämnade målet för Feds korta styrränta oförändrat i september, men noterade en accelererad tidslinje för nedtrappning av tillgångsköp. Vi förväntar oss den första nedtrappningen vid årets slut, en paus i mitten av 2022 och en första räntehöjning 2023. Samtidigt bekräftade BoE en oroande inflationsbild, vilket ökar risken för en höjning till årets slut. På liknande sätt förväntar vi oss att fler centralbanker följer Norges Banks exempel och stramar åt.

Marknadsvy

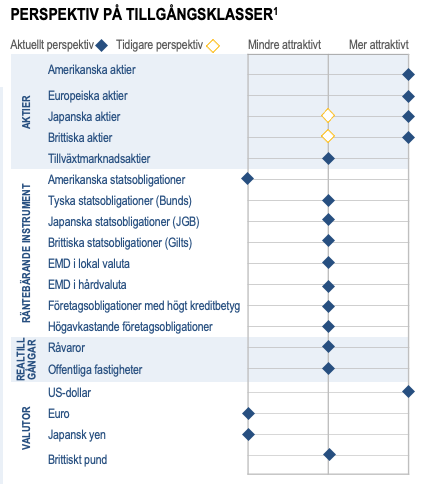

Globala aktier: En cykel efter pandemin som börjar med fulla värderingar, låga räntor och måttlig förväntad avkastning kan innebära att möjligheterna framöver blir mer alfa- än betadrivna. Vi tror att banbrytande megatrender kommer att gå utöver geografiska områden och faktorer och bredda avkastningen inom och över olika branscher och mellan vinnare och förlorare.

Europeiska aktier: Stark tillväxt och låga räntor har drivit upp vår europeiska prognos för vinst per aktie till 54 % i år, följt av normalisering till 7 % 2022. Eftersom den cykliska impulsen från återöppning främst ligger bakom oss kommer investerarnas fokus att övergå till alfa. Minskade globala makroskillnader bör gynna europeiska aktier med tanke på 1) kortare aktieduration, 2) stabil vinsttillväxt och 3) konkurrenskraftiga värderingar. Vi anser att tillväxtsektorer som teknik och företag som införlivar den digitala ekonomin i den analoga kan vara särskilt väl positionerade.

Japanska aktier: Förnyad efterfrågan från investerare har drivit japanska aktier till rekordnivåer, med ytterligare värdeökning på kort sikt, enligt vår uppfattning. Vi förväntar oss att vinst per aktie ska växa med 40 respektive 8 % för 2021 respektive 2022, med stöd av en stark vinsttillväxt, ~ 4 biljoner USD i uppdämd konsumtion och politiska åtgärder som riktar sig mot ekonomisk återöppning.

Av: Jon Arnell CIO, Head of Investment Strategy, i samarbete med Goldman Sachs Asset Management.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.

Källa: Goldman Sachs Global Investment Research och GSAM per september 2021. De ekonomiska prognoser och marknadsprognoser som presenteras häri är i informationssyfte per denna presentations datum. Det finns ingen garanti för att prognoserna kommer att slå in. Goldman Sachs tillhandahåller inte rådgivning avseende redovisning, skattefrågor eller juridiska frågor. Se ytterligare upplysningar i slutet av den här presentationen. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Perspektiv på tillgångsklasser för aktier, krediter, statsobligationer, realtillgångar och valutor tillhandahålls av GSAM Multi-Asset Solutions. De synpunkter som uttrycks här är från september 2021 och kan komma att ändras i framtiden.Aktier är mer volatila än obligationer och föremål för större risker. Investeringar på utländska marknader och tillväxtmarknader kan vara mer volatila och mindre likvida än investeringar i amerikanska värdepapper och är föremål för riskerna med valutafluktuationer och negativ ekonomisk eller politisk utveckling. Investeringar i råvaror kan påverkas av förändringar i övergripande marknadsrörelser, råvaruindexvolatilitet, ränteförändringar eller faktorer som påverkar en viss bransch eller råvara. Valutamarknaden ger investerare en betydande grad av hävstång. Denna hävstång medför potential för betydande vinster, men medför även en hög grad av risk, inklusive risken att förluster kan bli lika betydande. Valutafluktuationer kommer även att påverka värdet på en investering. Investeringar i räntebärande värdepapper är föremål för de risker som förknippas med skuldinstrument i allmänhet, inklusive kredit-, likviditets-, ränte-, inlösen- och förlängningsrisk. En tioårig statsobligation är en skuldförbindelse som stöds av USA:s regering och räntebetalningarna är undantagna från statliga och lokala skatter. Räntebetalningar är dock inte undantagna från federala skatter. Ovanstående är inte någon uttömmande lista över potentiella risker. Det kan finnas ytterligare risker som bör beaktas innan ett investeringsbeslut fattas.

Allmänna upplysningar

Europeiska unionen: Detta material är finansiell marknadsföring som distribueras av Goldman Sachs Bank Europe SE, inklusive genom dess auktoriserade filialer (”GSBE”). GSBE är ett kreditinstitut bildat i Tyskland och, inom ramen för den gemensamma tillsynsmekanism som upprättats mellan de medlemsstater i Europeiska unionen vars officiella valuta är euro, föremål för direkt tillsyn av Europeiska centralbanken och står i andra avseenden under tillsyn av den tyska federala finansiella tillsynsmyndigheten (Bundesanstalt für Finanzdienstleistungsaufischt, BaFin) och Deutsche Bundesbank.Denna information behandlar allmän marknadsaktivitet, bransch- eller sektortrender eller andra breda ekonomiska, marknadsmässiga eller politiska förhållanden och ska inte tolkas som forskning eller investeringsråd. Detta material har tagits fram av GSAM och är inte finansiell forskning eller en produkt från Goldman Sachs Global Investment Research (GIR). Det har inte tagits fram i enlighet med gällande juridiska bestämmelser som utformats för att främja oberoendet för ekonomisk analys och är inte föremål för ett förbud mot handel efter distributionen av finansiell forskning Investerare uppmanas att rådgöra med sina ekonomiska fackpersoner innan de köper eller säljer värdepapper. Denna information kan vara inaktuell och GSAM har ingen skyldighet att tillhandahålla några uppdateringar eller ändringar. Synpunkter och åsikter som uttrycks är endast i informationssyfte och utgör inte någon rekommendation från GSAM att köpa, sälja eller inneha något värdepapper, inklusive någon produkt eller tjänster från Goldman Sachs. Synpunkter och åsikter är aktuella på denna presentations datum och kan komma att bli föremål för ändringar. De ska inte tolkas som investeringsråd. Om något av de antaganden som används i denna presentation inte visar sig vara sant kommer resultaten sannolikt att variera avsevärt från de exempel som visas häri. Denna presentation ger inga underförstådda eller uttryckliga rekommendationer om hur en kunds konto borde eller skulle komma att hanteras, eftersom lämpliga investeringsstrategier beror på kundens investeringsmål. Den tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Fastän viss information har erhållits från källor som anses vara tillförlitliga garanterar vi inte dess riktighet, fullständighet eller rimlighet. Vi har, utan oberoende verifiering, förlitat oss på och antagit att all information som finns tillgänglig från offentliga källor är korrekt och fullständig. Ekonomiska prognoser och marknadsprognoser som presenteras häri återspeglar vår bedömning på denna presentationens datum och kan komma att ändras utan föregående meddelande. Dessa prognoser tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Faktiska data kommer att variera och återspeglas eventuellt inte här. Dessa prognoser är föremål för hög osäkerhetsnivå som kan påverka det faktiska resultatet. Därför bör dessa prognoser endast ses som representativa för ett stort antal möjliga resultat. Dessa prognoser är uppskattningar baserade på antaganden och föremål för betydande revision och kan komma att ändras avsevärt allt eftersom förhållandena i ekonomin och på marknaden förändras. Goldman Sachs har ingen skyldighet att tillhandahålla uppdateringar eller ändringar av dessa prognoser. Goldman Sachs tillhandahåller inte juridisk rådgivning, skatterådgivning eller redovisningsrådgivning till sina kunder. Alla investerare uppmanas bestämt att kontakta sina rådgivare i juridiska frågor, skatte- eller redovisningsfrågor beträffande alla potentiella transaktioner eller investeringar. Det finns ingen garanti för att skattestatusen eller -behandlingen av en föreslagen transaktion eller investering kommer att fortsätta i framtiden. Skattebehandling eller -status kan komma att ändras genom lag eller myndighetsåtgärd i framtiden eller retroaktivt. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Värdet på investeringar och de intäkter som härrör från investeringar kommer att variera och kan både sjunka och stiga. En kapitalförlust kan uppstå.