- Positiva tendenser på horisonten

- Risktillgångar har antagligen mer att ge

Veckan som gått har präglats av ett positivt tolkningsföreträde med stigande kurser för risktillgångar som följd. Federal Reserve har annonserat att avtrappningen i tillgångsköpen inleds mot slutet av månaden, vilket var i linje med förväntansbilden. Medan den amerikanska arbetsmarknaden överraskade positivt och gjöt ytterligare mod i marknaderna. Vi ser samtidigt tecken på lättnader i produktionsleden, fraktmarknaden och delar av råvarukomplexet, vilket i kombination med en antydan om positiva makroöverraskningar ökar tron om en positiv avslutning på året.

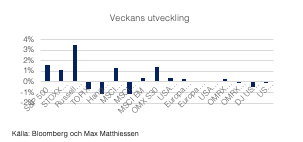

Veckan har präglats av mer positiva tongångar, där bland annat amerikanska småbolag har presterat starkare än de större bolagen.  Det är ett tecken på en fortsatt tro på ekonomisk expansion för landet, då småbolagen är mer konjunkturkänsliga överlag. Det faktum att president Biden äntligen fått igenom sitt gigantiska infrastrukturprogram stärker naturligtvis också, även om marknaden redan har handlat och positionerat sig för ett sådant utfall.

Det är ett tecken på en fortsatt tro på ekonomisk expansion för landet, då småbolagen är mer konjunkturkänsliga överlag. Det faktum att president Biden äntligen fått igenom sitt gigantiska infrastrukturprogram stärker naturligtvis också, även om marknaden redan har handlat och positionerat sig för ett sådant utfall.

Kinas nolltolerans kan ge negativa följdeffekter

Coronapandemin är långt ifrån över med en oroande utveckling i Asien med förnyade restriktioner och stigande smittotal, den senaste veckan. Kinas nolltolerans riskerar att sätta ytterligare käppar i hjulen för den ekonomiska expansionen enligt många ekonomer. Samtidigt görs försiktiga uttalanden om en potentiell peak på coronapandemin, från amerikanskt håll, stärkta av fallande antal sjukhusvistelser i landet bland annat.

Även om utvecklingen är positiv gällande vaccinationer så ska man nog vara försiktig med att ropa faran över och vi går nu in i den mer känsliga vintersäsongen. USA öppnar samtidigt sina yttre gränser för inkommande trafik för första gången sedan nedstängningen, vilket bör gynna serviceindustrin och stärka konsumtionen.

Makro med tilt åt det positiva

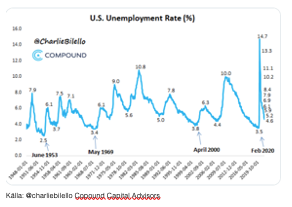

Den makroekonomiska statistiken har överraskat något positivt sista tiden med amerikansk arbetsmarknad i spetsen. Non-farm payrolls-siffran för oktober månad landade 100k över konsensus på 531k, vilket också stärkte tidigare vacklande utveckling. Arbetslösheten föll till 4,6%, vilket är mer i linje med utvecklingen innan pandemin. Andelen som deltar i arbetsstyrkan är dock fortfarande lägre än innan, vilket indikerar fortsatta stödbehov.

Den europeiska arbetsmarknaden likväl som den svenska ligger fortsatt en bit efter. I Europa ligger siffran på 7,4%, medan Sverige har 8,2% arbetslöshet i åldrarna 15–74 år.

Vidare positiva överraskningar utgjordes av en rad inköpschefsindex, PMI, som alltjämt noteras på höga nivåer, där Sverige står ut på uppsidan med en siffra över 60 på industrisidan. ISM på servicesidan i USA noterades på nya högsta nivåer, medan Kina uppvisar en mer blandad utveckling vilket vi skrev om i förra veckan.

Under måndagen släpptes exportsiffror från Kina för oktober månad. Siffran låg något under den starka septembersiffran, men tydligt högre än förväntansbilden. Det väger upp den svaga importsiffran för samma period och är ett styrketecken på en annars mer avvaktande ekonomisk utveckling.

Räntemarknaderna tvivlar eller ompositionerar sig

Föregående vecka dominerades av centralbankerna i USA och Storbritannien. En höjning var mer eller mindre diskonterad för Bank of England på stigande inflation. Men pundet likväl som de korta räntorna föll tillbaka när BoE valde att lämna räntan oförändrad, om än att de flaggade för att inflationen behöver komma ned.

Federal Reserve med Jerome Powell i spetsen höll även de en mer duvaktig ton redan under onsdagskvällen, vilket föll marknaderna i smaken. Men ränteinvesterare är skeptiska till centralbankens förmåga att undvika en för tidig räntehöjning i spåren av en inflation som verkar vara något mer än bara övergående. En flackare räntekurva, det vill säga fallande långräntor, indikerar att marknaden ser risk för avtagande tillväxt längre fram som följd av alltför snabbt stigande korträntor. Fed argumenterar för en första räntehöjning mot slutet av 2022, medan marknaden prisar in den till sommaren i spåren av den höga inflationen.

Det kan också vara så att ränteinvesterarna sprungit lite för fort, det vill säga, sålt långa obligationer i tron på räntehöjningar i ett snabbare tempo. Och nu köper tillbaka dom, med fallande ränta som följd, då det inte rimmar med Feds vy. Med andra ord tror man inte på en stigande ränta i samma utsträckning som tidigare.

Marknaderna är komplexa

Aktier stiger samtidigt som långa räntor faller. Det förstnämnda indikerar hopp, medan det sistnämnda målar en mer pessimistisk bild. I en blandportfölj ger dock båda tillgångarna positivt bidrag. Volatilitetsindex, VIX, är relativt nedtryckt vilket indikerar att risktagandet är högt och det är få som köper skydd på nedsidan. Aktienedgångarna på indexnivå har varit relativt grunda, vilket tyder på att riskviljan finns där samt att alla inte fullt ut har deltagit i utvecklingen på uppsidan. Mer utrymme finns alltså på uppsidan.

Positiv vinstrevideringstrend, om än i lägre takt än tidigare under året, och låga realräntor är vad som driver aktiemarknaderna. Strateger och makroekonomer börjar nu blicka mot 2022 och av de analyser och utsagor vi har tagit del av hittills ser mycket ut att fortsätta i tangentens riktning, om än i en lägre takt.

Jon Arnell, CIO

Head of Investment Strategy

Max Matthiessen AB

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.