November har inneburit vidare uppgångar för aktier trots motvindar som höga inflationssiffror, flaskhalsar i produktion- och transportindustrin och förnyade covid-19 restriktioner. Vi har sagt det förr, men mycket tyder på att den höga inflationen är övergående även om det kan dröja en bit in i nästa år innan utvecklingen dämpas. Tecken finns på lättnader i amerikanska hamnar och dämpade uppgångar eller till och med nedgångar i delar av råvarukomplexet. Risken är uppenbar att centralbankerna agerar förhastat, något som Christine Lagarde vid ECB flaggat för, och därmed dödar återhämtningen i förtid. Det gäller alltså att blicka framåt, men inflationen är knepig.

Centralbankerna har också uppvisat en något mer hökaktig sida, även om Fed, ECB och vår egen Riksbank har en bit kvar innan någon höjning. Inledningen av nedtrappning i tillgångsköpen för Fed är ett första steg, men en räntehöjning ligger i ett senare skede. Räntemarknaderna har dock en annan syn vilket flackningen av räntekurvan indikerar, det vill säga ett potentiellt policymisstag precis som Lagarde oroas över.

Aktiemarknaderna tar fasta på den låga realräntan och driver upp risktillgångar. Det tredje kvartalets rapporter vittnar om stark efterfrågan och goda vinstmarginaler, om än att vinstrevideringstrenden är något mindre positiv. Den makroekonomiska utvecklingen har vänt till det positiva och vi har erhållit någon form av post delta studs rent ekonomiskt. Även om bilden inte är helt klar med sentimentet bland konsumenterna på den svaga sidan och detaljhandelsstatistiken fortsatt stark så har överraskningsindex vänt uppåt. Mixen i mjuk och hård data speglar en viss oro för pandemiutvecklingen.

Vi håller fast vid vår positiva syn på aktier kontra räntetillgångar. Vi ser fortsatt god ekonomisk tillväxt in i 2022, om än i en lägre takt än tidigare, vilket i kombination med god vinstutveckling bör ge vidare stöd till risktillgångar. Våra taktiska övervikter inom amerikanska småbolag, europeiska banker och i japanska- och brittiska aktier speglar en viss cyklisk tilt. Vi ser potential för icke-amerikanska tillgångar att stänga tidigare värderingsgap, men att utvecklingen kommer vara mer alpha- än betadriven det vill säga mer fokus på enskilda bolag under kommande år.

Makroperspektiv

COVID-19: Det finns fortfarande risk för ytterligare en covid-19-våg, särskilt med tanke på mutationen av delta till delta plus. De globala ekonomiska restriktionerna har dock lättat med varje våg då den medicinska kunskapen och tillgången till vaccin har ökat. Vi uppskattar att de nuvarande virusrestriktionerna dragit ned global BNP med cirka 2,25 %, en minskning från toppen på 20 % i april 2020. I avsaknad av en variant som kringgår vaccinet förväntar vi oss att återöppningen och återhämtningen fortsätter.

BNP: Tillväxten är på väg att bli högre än trenden i de flesta större ekonomier under 2022, trots minskade baseffekter och en avmattning av konsumtionen. I Kina förväntar vi oss att osäkerheten inom fastighetssektorn och åtstramningen av regler kommer att leda till att tillväxten för 2022 minskar till 4,8 %, men minskningen bör inte spridas påtagligt globalt. Vi förutspår en global tillväxt på 4,5 % under 2022.

Inflation: Inflationen har varit mer ihållande än väntat, men vi ser en väg till normalisering framöver. Varor som drabbats av leveransbegränsningar står för 80 % av överskridandet av inflationsmålet 2021, till stor del på grund av avbrott i leveranskedjan. Även om det är svårt att lösa snabbt förväntar vi oss en utjämning av både tillgång och efterfrågan. Tillräcklig brist på jobb på arbetsmarknaden, tillsammans med borttagandet av policyer som införts till följd av pandemin, bör uppväga lönetillväxten. Vi förväntar oss att USA:s kärn-PCE kommer att minska till 2,3 % till slutet av 2022.

Risk: Även om farhågor om stagflation har uppkommit tror vi inte att de nuvarande förhållandena passar in i bilden. Vi förväntar oss en avmattande men inte långsam tillväxt, sjunkande arbetslöshet och avtagande inflation framöver. Jämfört med tidigare perioder har dessutom större centralbanker högre trovärdighet när det gäller att driva på full sysselsättning och prisstabilitet.

Marknadsvy

Amerikanska vinster: Trots den minskande vinsttillväxten har vinsterna under tredje kvartalet varit bättre än väntat och cirka 60 % av de rapporterade företagen har överträffat uppskattningarna av vinst per aktie. Vinstmarginalerna har upprätthållits, även om kostnadstrycket är högt och varaktigheten för leveranskedjans svårigheter är osäker. Låga lagernivåer och prissättningskraft har gjort det möjligt för företag att överföra kostnaderna till konsumenterna på grund av en ökad efterfrågan.

Tillväxtmarknadsaktier: En betydande förbättring av det relativa tillväxtgapet mellan tillväxtmarknader och utvecklade marknader, som drivs av ekonomisk normalisering i utvecklade marknader, kan bli en motvind för tillväxtmarknader på medellång sikt. Mot bakgrund av en avtagande covid-19-våg, kan inhemsk reflation ytterligare stödja tillväxten för vinst per aktie på 6,8 % under 2022.

Råvaror: Uttömd tillgång och låga lagernivåer har gjort energikomplexet mer sårbart för ökande efterfrågechocker. Med kallare månader framför oss tror vi att efterfrågan på gas som är för stor för att absorberas kan spridas till olja och förstärka riskerna för högre fysiska priser.

Räntor: Marknaderna har fortsatt att prisa in påskyndade tidslinjer för start på räntehöjningar på utvecklade marknader. Förväntansbilden ligger nu på 1,5 höjningar i USA fram till september 2022. Mot bakgrund av fortsatt inflation över målet förväntar vi oss nu den första höjningen av Fed i juli 2022, efter att nedtrappningen har avslutats. Ändå kan betydande överraskningar om viruset, BNP, inflation eller arbetsmarknaden leda till en policyförändring.

Krediter: Stark likviditet, sunda balansräkningar och avlägsna förfallodatum bör hålla krediter attraktiva. När cykeln mognar kan rekordsnäva spreadar och mindre stödjande makroekonomiska förhållanden bli begränsningar på kort sikt. Vi ser dock fortsatt gynnsam carry-potential in i 2022.

Investering i cykeln efter pandemin

Dagens marknadscykel börjar med rekordlåga räntor, förhöjda värderingar och höga marginaler – vilket innebär en potentiell ”fet och platt” marknadsprofil framöver, med lägre långsiktig avkastning och högre volatilitetsnivåer. Vi förväntar oss att de globala aktiemöjligheterna kommer att breddas och ser potential för icke-amerikanska marknader att minska gapet i termer av vinster och avkastning. Möjligheterna kommer dock sannolikt att bli alltmer alfaorienterade. Enligt vår åsikt är områden så som digitalisering, minskning av koldioxidutsläppen och innovation av särskilt intresse.

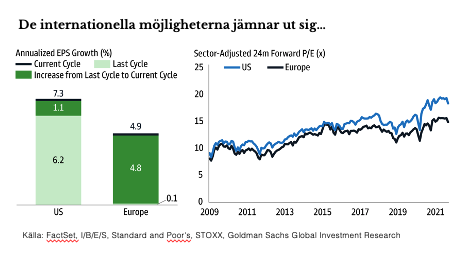

De internationella möjligheterna jämnar ut sig…

Den globala utjämningen av möjligheter kan bäst illustreras i våra förväntningar på Europa framöver. Skillnaderna i vinsttillväxt bör vara mindre extrema än under det senaste decenniet då marknadens sammansättning blir mer gynnsam globalt. I synnerhet har omvälvande teknik och innovation avancerat på marknader under de senaste åren. Även på sektorjusterad basis indikerar nuvarande värderingsspreadar potential för att vinster ska komma ikapp och för värderingskonvergens

Den globala utjämningen av möjligheter kan bäst illustreras i våra förväntningar på Europa framöver. Skillnaderna i vinsttillväxt bör vara mindre extrema än under det senaste decenniet då marknadens sammansättning blir mer gynnsam globalt. I synnerhet har omvälvande teknik och innovation avancerat på marknader under de senaste åren. Även på sektorjusterad basis indikerar nuvarande värderingsspreadar potential för att vinster ska komma ikapp och för värderingskonvergens

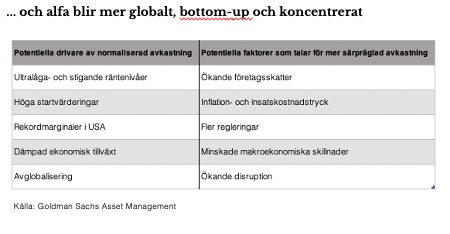

… och alfa blir mer globalt, bottom-up och koncentrerat

Ett antal relaterade faktorer stärker vår övertygelse om att satsa på alfa. Inom makro kan stigande räntor vara en motvind för aktiebeta, medan höga värderingar ökar marknadens sårbarhet. När det gäller fundamentala faktorer ökar kostnadstrycket och accelererande disruption vikten av specifik och mer säregen exponering. Vi anser att möjligheterna för alfagenerering bör förbättras över och inom branscher, drivet av en blandning av teknisk innovation och företag som 1) omvälver icke-tekniska branscher, 2) utvecklas för att förändras och

3) drar nytta av gröna investeringar.

Av: Jon Arnell CIO, Head of Investment Strategy, i samarbete med Goldman Sachs Asset Management.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.

Källa: Goldman Sachs Global Investment Research och GSAM per september 2021. De ekonomiska prognoser och marknadsprognoser som presenteras häri är i informationssyfte per denna presentations datum. Det finns ingen garanti för att prognoserna kommer att slå in. Goldman Sachs tillhandahåller inte rådgivning avseende redovisning, skattefrågor eller juridiska frågor. Se ytterligare upplysningar i slutet av den här presentationen. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Perspektiv på tillgångsklasser för aktier, krediter, statsobligationer, realtillgångar och valutor tillhandahålls av GSAM Multi-Asset Solutions. De synpunkter som uttrycks här är från september 2021 och kan komma att ändras i framtiden.Aktier är mer volatila än obligationer och föremål för större risker. Investeringar på utländska marknader och tillväxtmarknader kan vara mer volatila och mindre likvida än investeringar i amerikanska värdepapper och är föremål för riskerna med valutafluktuationer och negativ ekonomisk eller politisk utveckling. Investeringar i råvaror kan påverkas av förändringar i övergripande marknadsrörelser, råvaruindexvolatilitet, ränteförändringar eller faktorer som påverkar en viss bransch eller råvara. Valutamarknaden ger investerare en betydande grad av hävstång. Denna hävstång medför potential för betydande vinster, men medför även en hög grad av risk, inklusive risken att förluster kan bli lika betydande. Valutafluktuationer kommer även att påverka värdet på en investering. Investeringar i räntebärande värdepapper är föremål för de risker som förknippas med skuldinstrument i allmänhet, inklusive kredit-, likviditets-, ränte-, inlösen- och förlängningsrisk. En tioårig statsobligation är en skuldförbindelse som stöds av USA:s regering och räntebetalningarna är undantagna från statliga och lokala skatter. Räntebetalningar är dock inte undantagna från federala skatter. Ovanstående är inte någon uttömmande lista över potentiella risker. Det kan finnas ytterligare risker som bör beaktas innan ett investeringsbeslut fattas.

Allmänna upplysningar

Europeiska unionen: Detta material är finansiell marknadsföring som distribueras av Goldman Sachs Bank Europe SE, inklusive genom dess auktoriserade filialer (”GSBE”). GSBE är ett kreditinstitut bildat i Tyskland och, inom ramen för den gemensamma tillsynsmekanism som upprättats mellan de medlemsstater i Europeiska unionen vars officiella valuta är euro, föremål för direkt tillsyn av Europeiska centralbanken och står i andra avseenden under tillsyn av den tyska federala finansiella tillsynsmyndigheten (Bundesanstalt für Finanzdienstleistungsaufischt, BaFin) och Deutsche Bundesbank.Denna information behandlar allmän marknadsaktivitet, bransch- eller sektortrender eller andra breda ekonomiska, marknadsmässiga eller politiska förhållanden och ska inte tolkas som forskning eller investeringsråd. Detta material har tagits fram av GSAM och är inte finansiell forskning eller en produkt från Goldman Sachs Global Investment Research (GIR). Det har inte tagits fram i enlighet med gällande juridiska bestämmelser som utformats för att främja oberoendet för ekonomisk analys och är inte föremål för ett förbud mot handel efter distributionen av finansiell forskning Investerare uppmanas att rådgöra med sina ekonomiska fackpersoner innan de köper eller säljer värdepapper. Denna information kan vara inaktuell och GSAM har ingen skyldighet att tillhandahålla några uppdateringar eller ändringar. Synpunkter och åsikter som uttrycks är endast i informationssyfte och utgör inte någon rekommendation från GSAM att köpa, sälja eller inneha något värdepapper, inklusive någon produkt eller tjänster från Goldman Sachs. Synpunkter och åsikter är aktuella på denna presentations datum och kan komma att bli föremål för ändringar. De ska inte tolkas som investeringsråd. Om något av de antaganden som används i denna presentation inte visar sig vara sant kommer resultaten sannolikt att variera avsevärt från de exempel som visas häri. Denna presentation ger inga underförstådda eller uttryckliga rekommendationer om hur en kunds konto borde eller skulle komma att hanteras, eftersom lämpliga investeringsstrategier beror på kundens investeringsmål. Den tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Fastän viss information har erhållits från källor som anses vara tillförlitliga garanterar vi inte dess riktighet, fullständighet eller rimlighet. Vi har, utan oberoende verifiering, förlitat oss på och antagit att all information som finns tillgänglig från offentliga källor är korrekt och fullständig. Ekonomiska prognoser och marknadsprognoser som presenteras häri återspeglar vår bedömning på denna presentationens datum och kan komma att ändras utan föregående meddelande. Dessa prognoser tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Faktiska data kommer att variera och återspeglas eventuellt inte här. Dessa prognoser är föremål för hög osäkerhetsnivå som kan påverka det faktiska resultatet. Därför bör dessa prognoser endast ses som representativa för ett stort antal möjliga resultat. Dessa prognoser är uppskattningar baserade på antaganden och föremål för betydande revision och kan komma att ändras avsevärt allt eftersom förhållandena i ekonomin och på marknaden förändras. Goldman Sachs har ingen skyldighet att tillhandahålla uppdateringar eller ändringar av dessa prognoser. Goldman Sachs tillhandahåller inte juridisk rådgivning, skatterådgivning eller redovisningsrådgivning till sina kunder. Alla investerare uppmanas bestämt att kontakta sina rådgivare i juridiska frågor, skatte- eller redovisningsfrågor beträffande alla potentiella transaktioner eller investeringar. Det finns ingen garanti för att skattestatusen eller -behandlingen av en föreslagen transaktion eller investering kommer att fortsätta i framtiden. Skattebehandling eller -status kan komma att ändras genom lag eller myndighetsåtgärd i framtiden eller retroaktivt. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Värdet på investeringar och de intäkter som härrör från investeringar kommer att variera och kan både sjunka och stiga. En kapitalförlust kan uppstå.