- Nervositeten präglar marknaden inför årets slut

- Vidare uppsida när osäkerheten skingras

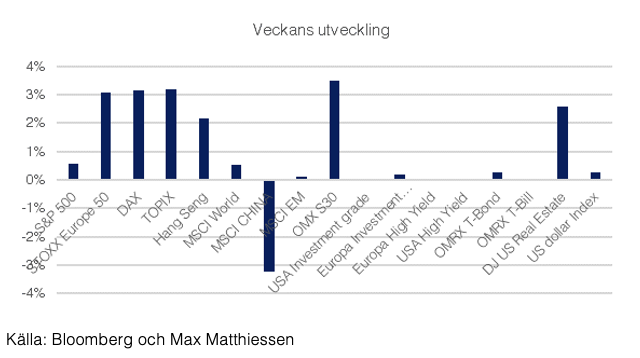

Marknadsutvecklingen har präglats av den förnyade virusoron och mer hökaktiga centralbanker. Kombinationen ger vid en första anblick motivationen till redan nervösa investerare att efter ett rekordstarkt år ta hem vinster. Men givet att vi under året inte har haft någon större korrektion än 5 procent, efter att köparna åter igen tagit kommandot, är riskviljan trots allt stark. Hoppet till någon form av ”tomterally” kvarstår alltjämt om än under en något förhöjd volatilitet.

Veckan har minst sagt varit ”choppy” med volatilitetsindex uppe på höga nivåer. Marknaden uppvisar en tydlig rädsla för en virusledd inbromsning i konjunkturen samtidigt som centralbankerna stramar åt. Rädslan är att nya restriktioner ska slå mot världskonjunkturen och den starka efterfrågan i ett läge där stigande inflation tvingar centralbanker att vara mindre stimulativa.

Virusoron kommer att blåsa över

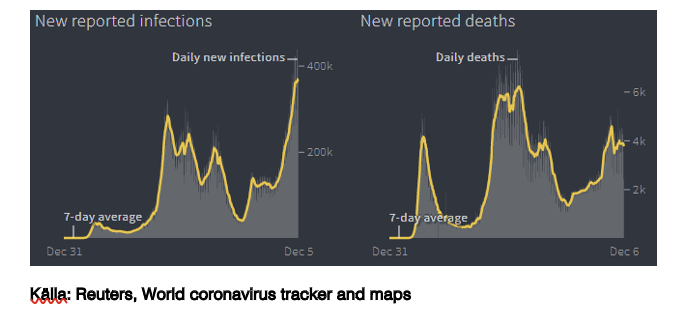

Den nya virusvarianten Omicron har nu hittats i närmare 40 länder inklusive USA och även om de första analyserna antyder mildare symptom är underlaget ännu tunt. Delta är fortfarande den dominerande varianten, men mycket tyder på att Omicron kommer att ta över ledartröjan. Vaccinens effektivitet är ännu inte fullt ut besvarad, men så länge döds- och sjukhusfallen kan hållas nere bör de negativa effekterna rent ekonomiskt vara mer begränsade. Samhället i stort är alltmer anpassningsbart för varje virusvariant som kommer, vi har bättre testning, högre vaccinationsgrad och bättre behandlingar, vilket talar för mer begränsade negativa effekter rent ekonomiskt. Ett virus utveckling tenderar också att präglas av ökad smittsamhet, medan dödligheten minskar i sin strävan att överleva. Vidare vaccinationer är med andra ord att vänta och något vi med största sannolikhet kommer att få leva med.

Ny kraft i inkommande makro innan Omicron

November månad medförde en stabilisering och en tilt åt det positiva i termer av överraskning kontra förväntansbild gällande inkommande makrodata.

Det gjöt mod i marknaderna med uppgångar som följd. Omicrons inträde har lett till osäkerhet gällande potentiella restriktioner och eventuell negativ inverkan på konjunkturen. Tillväxt framför värde igen, eller med andra ord de cykliska delarna i marknaderna tog initialt ett steg tillbaka. Vi ser dock det som tillfälligt och i skrivande stund har vi över lag en bredare återhämtning i marknaderna trots mer restriktiva centralbanker.

Transitory ut och ökad nedtrappning in

Jerome Powell var tydlig under utfrågningen i kongressen i förra veckan. Ordet ”transitory / övergående”, kommer att tas bort i fråga om inflationen och takten i avtrappningen av tillgångsköpen kommer att diskuteras vid decembermötet. Fed är uppenbart oroad över inflationen och vad en ny virusvåg kan medföra i termer av produktions- och transportstörningar och därmed potentiellt stigande inflation. Inflationen noteras nu på 6,2 procent i årstakt i USA och räntehöjningar kan komma att diskuteras redan vid nästa möte. Marknaden prisar i dagsläget in 3 räntehöjningar under nästa år med den första i juni, men sannolikheten för en marshöjning har ökat under senare tid, trots en svagare jobbsiffra i fredags. Färre nya arbetstillfällen än förväntat, men fallande arbetslöshet och 500k personer som återinträdde i arbetsmarknaden är ett styrketecken. Fed har alltså en allt bättre konjunktur att reflektera över, vilket stärker marknaderna.

Riksbanken har långt kvar till en höjning

Riksbanken har till skillnad från Fed inte inlett någon avtrappning i stimulanserna och ligger alltjämt med en styrränta på noll. Men även Stefan Ingves och Co ser nu en åtstramning på horisonten, om än att en första räntehöjning dröjer till slutet av 2024. Riksbanken ser inflationen som övergående, det vill säga som tillfälligt driven av höga energipriser och pandemin. Inflationen noterades för 3% i årstakt i oktober, vilket är den högsta nivån på 13 år. Men för att en hög inflation ska bli högre krävs fortsatt stigande priser och i slutändan tydliga löneökningar för att bli bestående. Nästa avtalsrunda ligger först 2023, vilket innebär att inflationen med hög sannolikhet hinner falla tillbaka innan lönerna omförhandlas.

Europa och ECB mer i ett känsligt läge

ECB:s Christine Lagarde ser i likhet med Riksbanken att inflationen är övergående drivet av pandemieffekter. Den europeiska utvecklingen är återigen präglad av förnyade restriktioner i en rad länder som en följd av stigande viruskurvor.

ECB måste med andra ord gå varsamt fram, då den ekonomiska utvecklingen befinner sig i ett potentiellt känsligt läge. Euron har också handlat på den svaga sidan som följd. Direktionen ser en låg sannolikhet för en räntehöjning under 2022, men utesluter inte att 2023 blir året då räntan justeras på uppsidan.

Vidare uppsida när osäkerheten skingras

Marknaderna brottas nu med en potentiell konjunkturavmattning som följd av Omicron, där mycket ännu är oklart, samtidigt som de ska hantera åtstramningar från centralbankshåll. Det i kombination med ett starkt år bakom oss och en relativt tunn bredd i uppgången skapar volatilitet.

Vi vill inte blåsa faran över för Omicron, men potentialen finns för en mindre negativ påverkan i och med mildare symptom, ett mer bärkraftigt samhälle och fortsatt begränsade sjukhus- och dödsfall givet att nuvarande vaccin är hyffsat motståndskraftiga. Vi ser därmed chansen till en förnyad kraft i konjunkturen och återöppningen när osäkerheten bedarrar. Centralbankernas mer åtstramande retorik och till viss del aktion stressar marknaderna efter år av massiva stimulanser. Men, med välbalanserad kommunikation kan nog centralbankerna ledsaga marknaden rätt och vi är snarare i ett läge där man lättar på gasen än bromsar. Vi behåller en positiv stans men kommande tid lär präglas av fortsatt förhöjd volatilitet.

Jon Arnell, CIO

Head of Investment Strategy

Max Matthiessen AB

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.