- 2022 blir tudelat – svårare finna avkastning

- Fokus på pandemi, inflation och centralbankernas balansgång

- Fler resor gynnar serviceindustrin och sänker inflationen

Pandemin går stadigt åt rätt håll och samhället hanterar varje ny våg allt bättre. Vi ser 2022 som om inte slutet för pandemin så absolut början på slutet. Huvudrollen i den globala ekonomin spelas under 2022 av centralbankerna med Fed, ECB och BoE i spetsen. De har en delikat balansgång att utföra under 2022 som främst består i att kommunicera med marknaden på rätt sätt. Varje beslut påverkar världsekonomin upp eller ned.

Max Matthiessen ser en svagare medvind under 2022 men trots det bedömer vi att obalanser normaliseras, inflationen avtar och konsumenterna får en starkare köpkraft. Vi tror framgent på aktier i europeiska banker, småbolag i USA samt japanska och brittiska aktier. Även Stockholmsbörsen, med dess cykliska tilit via banker och verkstad, bedömer vi kunna prestera bra under det kommande året.

2022 ser ut att ta vid där 2021 slutar i termer av fortsatt global återöppning och om än en avmattning så alltjämt en tillväxt över historisk trend. Även bolagsvinsterna bör växa i ett fortsatt relativt gynnsamt klimat. De negativa aspekterna är den nu historiskt höga inflationen på båda sidor om Atlanten, en räntemiljö där trenden snarare är uppåt än något annat samt att vi har trätt in i en mer åtstramande miljö gällande såväl den fiskala- som den penningpolitiska. Centralbankerna kommer med andra ord att vara mindre stimulativa.

Huruvida inflationen är mer av övergående karaktär eller om vi har en bredare mer beständig diskuteras vilt och juryn är fortfarande ute. Här i består osäkerheten. Mycket av uppgången under 2021 härrör tydligt från den globala återöppningen med kraftig efterfrågan på varor, flaskhalsproblematik i produktion och transport samt höga energipriser, men det finns samtidigt parametrar som talar för en fortsatt hög bredare inflation.

Positivt tolkningsföreträde råder

När vi närmar oss 2022 ser den globala ekonomin ut att finna ny styrka. Inkommande makroekonomiska data överraskar på den positiva sidan, det vill säga kommer in bättre än förväntat. Tillverkningsindustrin har återigen fått upp tempot och arbetsmarknaderna ser allt bättre ut med fallande arbetslöshet och en stigande deltagandegrad. Allt som allt så ser ändå 2022 ut att bli ett hyggligt år med stigande tillväxt men som mycket annat till en lägre grad efter den enorma återhämtningen under 2021.

Vi förväntar oss ett potentiellt mer tudelat år där förhöjd tillväxt och inflation under den första delen kommer att skapa möjligheter i de cykliska delarna av marknaderna. Men att vi ser en normalisering i tillväxten och fallande inflation under den andra halvan, vilket potentiellt talar för mer defensiva sektorer. Men fortsatt låga räntor och tighta kreditspreadar betyder att det kommer kräva mer av investerarna för att finna avkastning. Det kommer inte att vara lika lätt som den starka utvecklingen under 2021 och förväntansbilden bör justeras därefter.

Året som gått i kortformat

2021 benämnde vi som hoppets år i vår utblick inför innevarande år. Vi såg gryende hopp i lanseringen av vaccin mot covid-19 som skulle möjliggöra en återöppning av världen med ökad rörlighet som följd och därmed en stark tillväxt. Även om 2021 till mångt och mycket har infriat stora delar av förväntansbilden har vi också haft en del väntade eller oväntade följdeffekter av den faktiska nedstängningen och återöppningen av ekonomier.

”Återhämtningen förväntas fortskrida om än i behov av vidare stöd av expansiv penning- och finanspolitik, vilket kommer agera medvind för riskfyllda tillgångar under hoppets år 2021.”

Hoppet om en återöppning ledde cykliskt rally

Året inleddes på den positiva sidan med ett cykliskt och värdedrivet rally på aktiemarknaderna. Världen skulle öppna upp i och med utrullningen av vaccin. Vi fick stigande räntor i hopp om högre tillväxt och starkare bolagsrapporter. Samtidigt upplevde vi en haltande arbetsmarknad, där allt fler människor frånträtt som följd av pandemin och statliga stöd. Följden, i kombination med den enorma efterfrågan på allt från bilar till bostäder, olja och halvledare har blivit flaskhalsar i produktion och i transportlinjerna runt om i världen. Vi har fått stigande priser, i.e. inflation, och då framför allt en varudriven inflation snarare än servicedriven givet en stukad servicesektor och alltjämt begränsad rörlighet.

Först delta sen omikron som ställde till det

Utvecklingen tog en ny riktning i och med introduktionen av delta-varianten av Covid-19 viruset. Tillväxt och efterfrågan föll tillbaka och osäkerheten präglade marknaderna överlag. Makroekonomiska indikatorer har återigen visat styrka mot slutet av året lagom till omikrons inträde på arenan. Året har med andra ord präglats av kampen mellan pandemin och ekonomins vilja att växa.

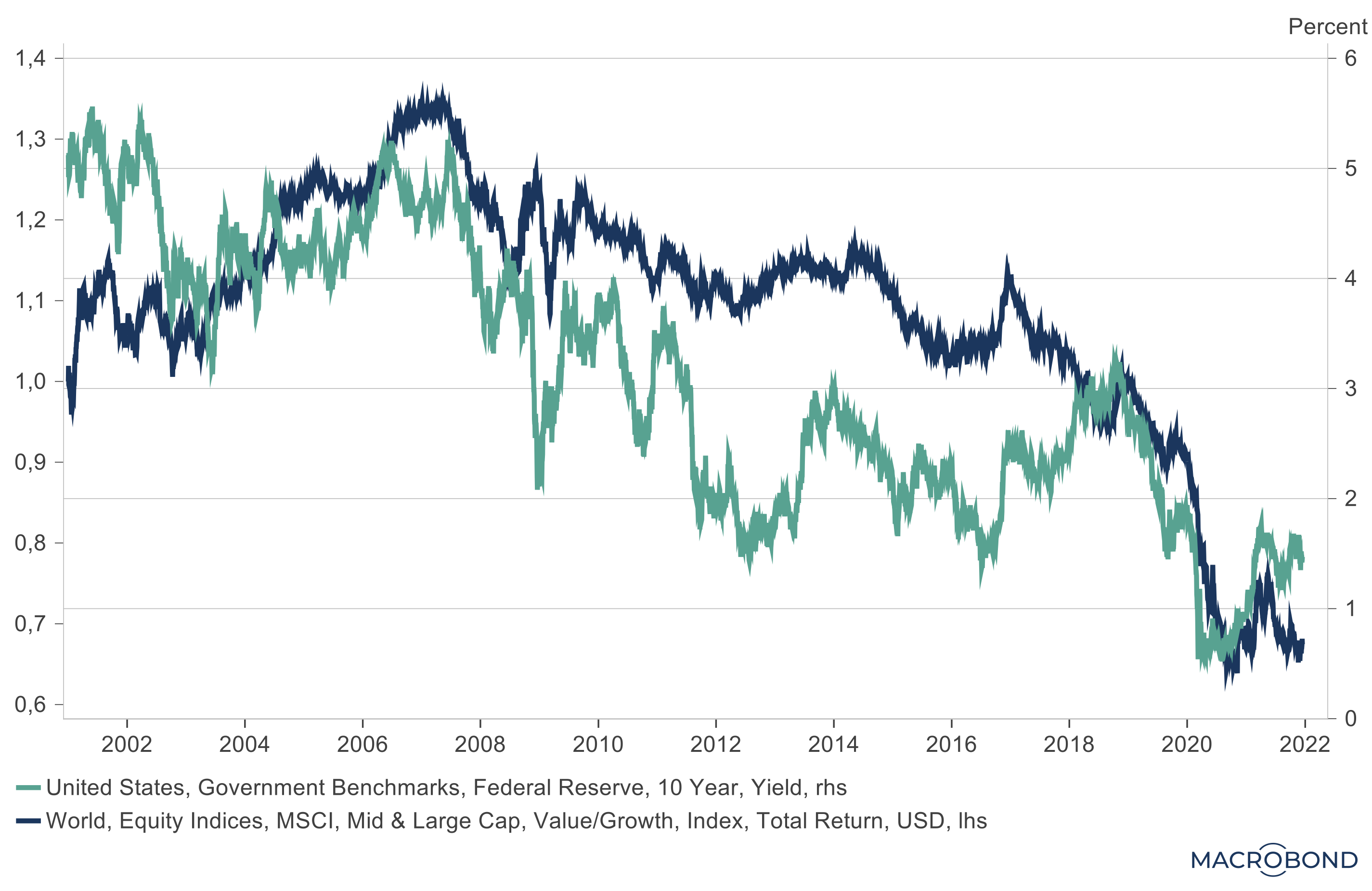

Amerikansk ränta vs. värde kontra tillväxt

Källa: Macrobond, Max Matthiessen

Vi har under året upplevt fler stora sektorrotationer än normalt som följd av tillväxtens av-och-på karaktär och frågorna har varit många om när det är läge att äga tillväxtbolag kontra värdebolag. Grafen visar ett tydligt samband mellan den amerikanska 10-årsräntan och värde- kontra tillväxtbolag.Fallande ränta gynnar tillväxtbolagen där intjäningen generellt ligger längre fram i tiden, medan värdebolagen premieras i en stigande räntemiljö som kännetecknas av tilltro till den ekonomiska utvecklingen.

Centralbanksstödd återhämtning

Utvecklingen under 2021 har återigen visat på marknadens förmåga att återhämta sig allt snabbare vid större fall. Efter finanskrisen 2008/2009 tog det närmare två år att återhämta fallen mot sex månader denna gång. Centralbankernas givmildhet är självklart svaret på frågan hur det är möjligt. De finansiella systemen har översköljts med likviditet. Likviditet som måste ta vägen någonstans och som behöver avkastning.

Och där står vi nu, med en hög inflation som antigen är övergående eller mer uthållig, en god tillväxt men där omikron kan sätta käppar i hjulen och slutligen centralbanker som riskerar att gå för hårt fram beroende på synen på inflationen och styrkan i den globala expansionen.

Kommer du ihåg vad som hände?

Ett år präglas av en lång rad händelser som ibland är svåra att tro att de har hänt alternativt att de glöms bort i den skära massa av rubriker som konstant träffar oss som investerare. Vi har därför summerat en del intressanta iakttagelser, stora som små, under det år som gått

Vad väntar nu?

Marknadens fokus kommer fortsatt att ligga på pandemins utveckling, inflationens varande eller icke varande och slutligen centralbankernas agerande som följd av de två. Vi ser att 2022 kommer att präglas av många faktorer, men att dessa tre kommer att vara återkommande även om de mycket väl kan komma att behöva revideras under årets gång.

Pandemins utveckling

Covid-19 infektioner stiger alltjämt I över 60 länder enligt Reuters dagliga statistik. Det har varit minst 270 miljoner rapporterade fall och över 5 miljoner dödsfall till följd av pandemin.

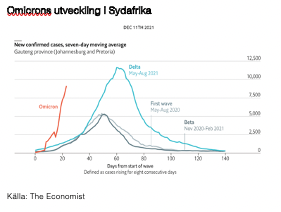

Världen drabbas i skrivande stund av den fjärde vågen där USA och stora delar av Europa rapporterar flest antal nya fall. Vi slås av nya restriktioner och begränsningar i rörligheten, om än till en betydligt lägre grad än tidigare under pandemin. Vaccinutrullningen fortskrider i hela världen även om den i delar är bristfällig och möter delvis motstånd, men kontentan är att vaccinen dämpar sjukdomen och begränsar antalet dödsfall och sjukhusfall. Det är i grund och botten vad som betyder något, dels för den enskilda människan men också för den ekonomiska utvecklingen.

Ett virus strävar efter överlevnad

Ett virus utveckling följer historiskt ett mönster där takten i smittspridningen ökar, medan dödligheten minskar då viruset i sig strävar efter att överleva. En lång rad varianter eller mutationer är också en normal utveckling och omikron visar i skrivande stund prov på detta.

Omikrons smittspridning är betydligt högre än tidigare varianter, men symptomen verkar vara mildare och vaccinerade personer klarar sig därför bättre. Det världen väntar på är någon form av mer slutgiltiga besked kring nuvarande vaccins motståndskraft. Det som har framkommit i dagsläget är att vaccinen bromsar, men att vi behöver fylla på med fler doser. Alltså relativt positiva nyheter, vilket bör begränsa eventuella restriktioner som kan väntas vara mer regionala snarare än nationella.

Mindre negativa ekonomiska konsekvenser

Den utveckling vi ser nu och antagligen kommer att se under 2022 är mer tillfälliga restriktioner och vi vet sedan tidigare att samhället hanterar varje ny våg allt bättre. Vi har lärt oss att anpassa samhället, vi har bättre behandlingsmetoder och vaccinationsgraden ökar, vilket kombinerat med mer begränsade restriktioner bör ha en betydligt lägre negativ påverkan på den ekonomiska utvecklingen.

Inflation

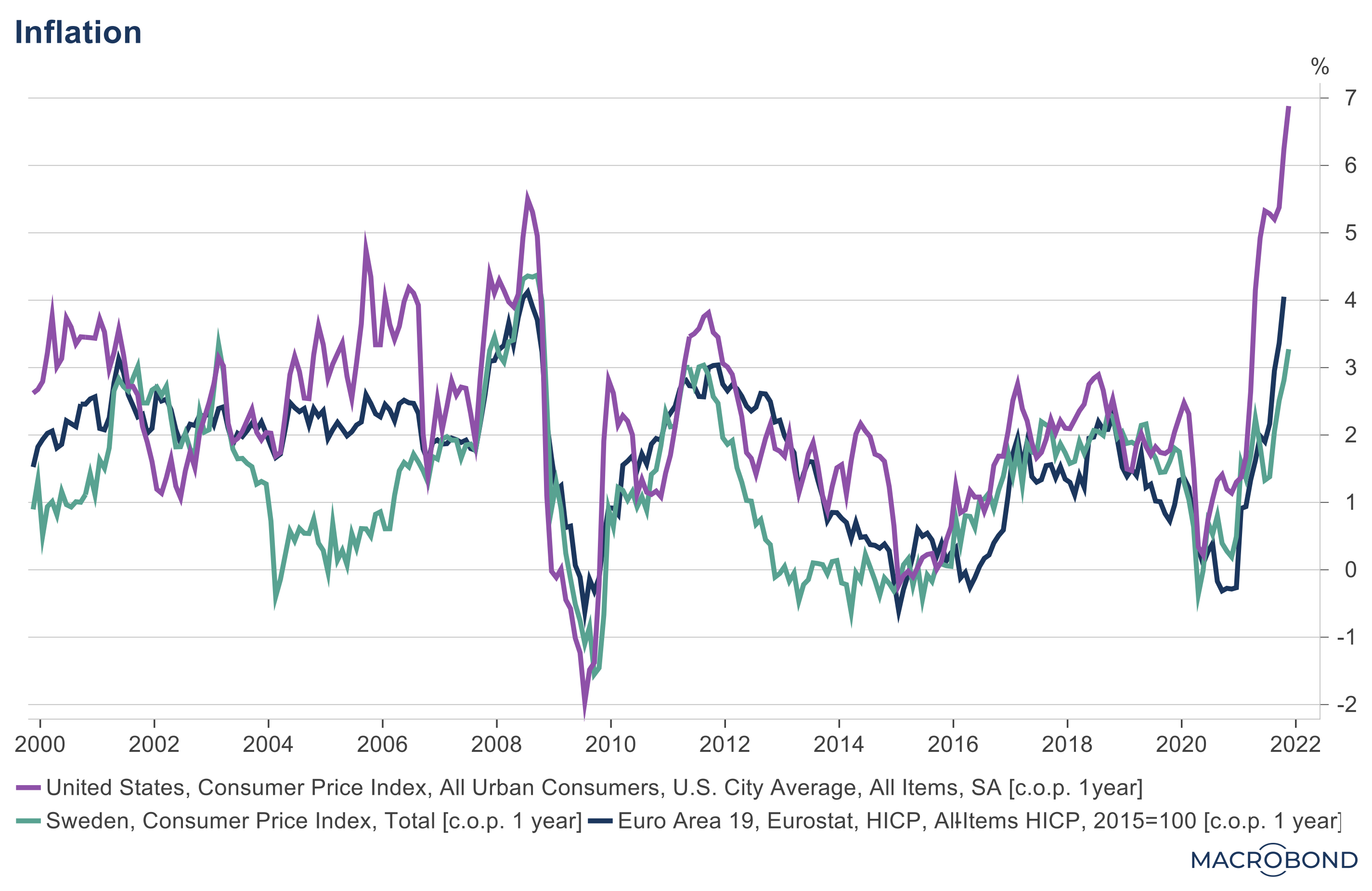

2021 har varit året då vi åter igen stiftat bekantskap med inflation, vilken under lång tid har lyst med sin frånvaro. De sista veckorna har fått se de högsta inflationssiffrorna i USA på närmare 40 år, 6,8 procent och i Sverige på nästan 30 år, 3,9 procent. Rensar vi för energipriser kommer vi ner strax över 4 respektive 1,9 procent, vilket i alla fall för svensk del är under Riksbankens mål. Riksbanken för också argumentationen att inflationen är övergående och driven av pandemin och energipriser, varför det i dagens läge inte är aktuellt med någon räntehöjning för att stävja uppgången.

Ökningstakten kan främst kopplas till högre energi- och livsmedelspriser, men vi ser även att prisökningar har skett för kläder, möbler och begagnade bilar bland annat. Delvis drivet av att den brist på varor och insatsvaror som råder.

Osäkerhet i själva inflationen

Utmaningen med inflation är osäkerheten, det vill säga beständigheten i den och eventuella beslut som kan komma att fattas därav. Vi vet att den till stor del är övergående, men vi vet inte för hur länge. Risken är att den är övergående men håller sig på en hög nivå en utdragen tid, vilket skulle kunna trigga centralbankerna att agera tidigare och mer kraftfullt och därmed bromsa tillväxten i ett potentiellt för tidigt skede. Alternativt kan man tänka sig att centralbankerna håller tillbaka åtstramningarna och inflationsförväntningarna stiger vilket kan medföra mer beständig inflation över tid. I vilket fall så kan inflationen leda till felaktiga policybeslut. Och det är en osäkerhet som marknaden har svårt att prissätta.

Inflationsutveckling

Källa: Macrobond, Max Matthiessen

Arbetsmarknaderna och eventuellt lönetryck uppåt kan komma att bli en viktig parameter gällande inflationstrycket. Den amerikanska arbetsmarknaden har runt 5 miljoner färre människor som deltar än innan pandemin till exempel. Något som skapar kapacitetsbrist och riskerar att driva upp lönerna. En mer bestående inflation kan också leda till ett tryck uppåt på lönerna när människor känner att de får mindre för pengarna. Arbetsmarknadens utveckling är med andra ord en viktig parameter att hålla koll på.

Krafter åt båda håll på inflationen

De långsiktiga desinflationistiska krafterna finns alltjämt kvar så som demografi, teknisk utveckling och produktivitet, vilka håller nere inflationen. Samtidigt skulle man kunna tänka sig ett inflationstryck uppåt som följd av de investeringar som väntar i omställningen till mer hållbar produktion till exempel.

Tecken på islossning

Det finns dock tecken på islossning vad gäller att upprätthålla takten i produktionen för att möta den starka efterfrågan. Fraktpriser har kommit ned, både för torr bulk och containers. Lagerhållningen av halvledare och annan kritisk elektronisk utrustning börjar normaliseras, vilket ger positiva effekter i en rad industrier så som bilar till exempel. Vi har också sett delar av råvarukomplexet komma ner i pris, vilket påverkar på inflationen på nedsidan. Mer kortsiktiga inflationsförväntningar verkar också ha toppat även om den realiserade inflationen är fortsatt hög.

Vi ser fallande inflation 2022

Fler länder kommer att kunna öppna upp helt givet att allt fler människor är fullt vaccinerade och globala konsumenter kommer därmed att återuppta resandet och utnyttjandet av serviceindustrin. Efterfrågan kan därmed komma att skifta från tillverkade varor till service, vilket kommer sätta press på inflationen. Vi ser en avtagande inflation under 2022 som följd av baseffekter, det vill säga jämförelsetal, men också då en rad inflationistiska parametrar skalas tillbaka i och med en normalisering i världsekonomin.

Centralbankerna

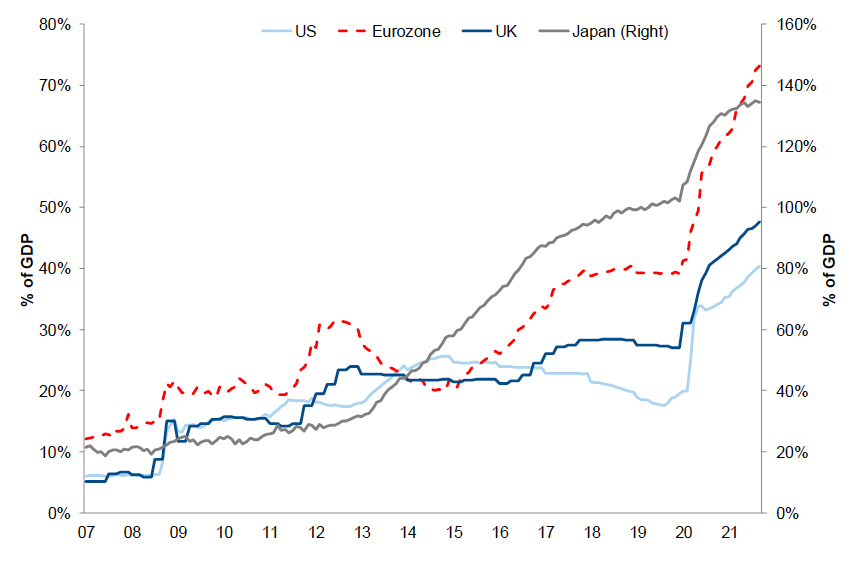

Centralbankerna med Fed, ECB och BoE i spetsen kommer att spela en avgörande roll under 2022. Vi har allt sedan finanskrisen, med något eller några avbrott, haft stimulativa centralbanker i form av räntesänkningar och massiva stödköp av räntebärande tillgångar.

Centralbankernas balansräkningar Källa: Goldman Sachs Investment Strategy Group, Bloomberg, Haver Analytics

Källa: Goldman Sachs Investment Strategy Group, Bloomberg, Haver Analytics

Under 2021 har vi dock haft ett trendskifte där stimulanserna nu rullas tillbaka, initialt via nedtrappning i stödköpen och vi har även haft en rad mindre centralbanker som har höjt sina respektive styrräntor. Centralbankernas balansräkningar har växt enormt sedan finanskrisen, se bild nedan. Tidigare försök från Fed att minska balansräkningen slutade med en marknadskorrektion i slutet av 2018 och Jerome Powell fick retirera.

Kommunikation är avgörande

Centralbankerna har en delikat väg att vandra där kommunikationen med marknaden är A och O. Allt handlar om förväntansbilden och vad som är diskonterat i priserna. Vi har i grunden en stark ekonomisk återhämtning, vilket i kombination med en arbetsmarknad i USA som är nära full sysselsättning ger Fed mindre anledning att förse marknaden med likviditet.

Nedtrappningstakten ökar

Enligt Feds senaste räntebesked kommer de att öka takten i nedtrappningen av tillgångsköpen från USD 15 mdr till USD 30 mdr, vilket innebär att det är klart till våren. Därefter väntar sig banken att höja styrräntan 3 gånger under 2022, 2 ggr under 2023 och 2 ggr under 2024.

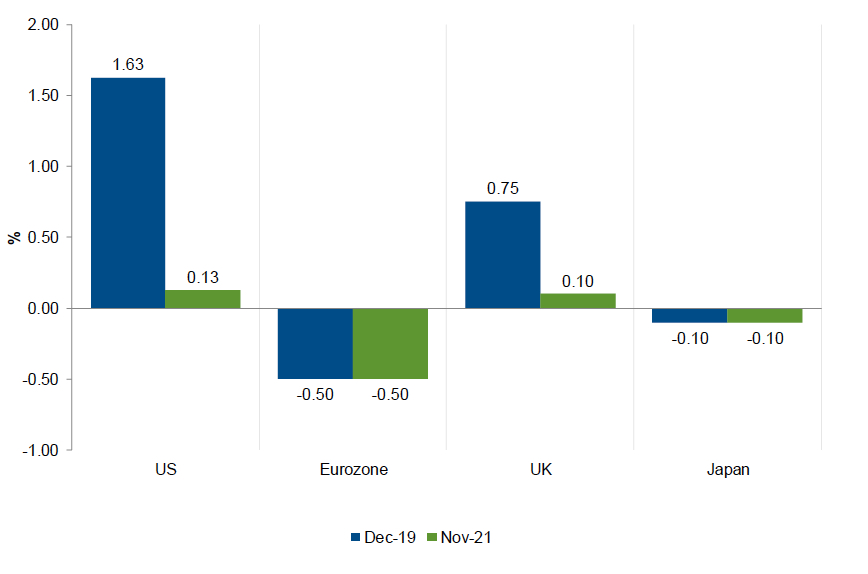

Centralbankernas styrräntor

Källa: Goldman Sachs Investment Strategy Group, Bloomberg, Haver Analytics

Marknadens förväntansbild var en ökning I nedtrappningen och att räntan skulle höjas 2–3 gånger. Reaktionen på beskedet var också positiv, vilket tydligt visar att marknaden tar fasta på den starka ekonomiska utvecklingen och det faktum att Fed ser att de kan hantera inflationen. Det marknaden var rädd för var att Fed skulle vara alltför kraftfull på uppsidan och därmed begå ett misstag som stjälper tillväxten i ett för tidigt skede. Nu har vi också, i och med ny så kallad ”dot plot” erhållit Fed:s syn på räntebanan, vilket tar bort mycket osäkerhet.

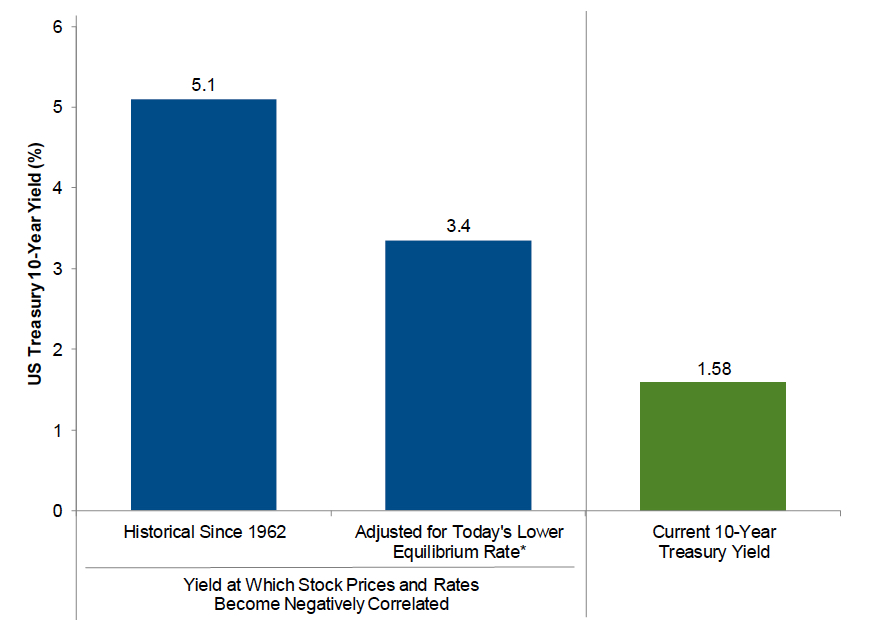

Fed höjer inte hela vägen

Trots att Fed väntar sig upprepade höjningar under de kommande åren svarade räntemarknaden med att trycka ned 10-årsräntan i USA, vilket betyder att man förväntar sig en avtagande tillväxt på sikt och att Fed inte kommer behöva höja hela vägen in i 2024. Marknaden är framåtblickande. Vi ser alltså en flackare räntekurva, där den korta stiger och den långa faller. Räntan ser ut att toppa runt 2,5% enligt Fed, vilket var toppen 2019 när man trappade ned sist. Fortsatt negativa realräntor alltså.

It’s all about perception

Med andra ord mycket av den åtstramning som vi talar om är mer eller mindre redan inprisad i marknaden. Eventuella förändringar kan dock komma att ge volatilitet. Vi ser svagt stigande räntorna under nästa år, realräntorna kommer att stiga från låga nivåer. Vi bör alltså ha en lite annan miljö under det kommande året, men det finns fortsatt utrymme för räntan att stiga på bättre tillväxt innan den agerar motvind för aktier.

Räntenivån som marknaderna reagerar på

Källa: Goldman Sachs Investment Strategy Group, FactSet, Bloomberg, Global Financial Data, Haver Analytics

Fed har lyckats med konststycket att övertala marknaden att man kommer kunna hantera inflationen via räntehöjningar nästa år och att det ska gå utan att begränsa de finansiella förutsättningarna allt för mycket.

Orosmoment under 2022

Ingen finansiell marknad eller tillgångsslag är utan risk men eventuella risker kan vara mer eller mindre kända. Att hantera risker är en del av det finansiella spelet och mer risk bör förknippas med högre potentiell avkastning, det vill säga att en investerare får betalt för att ta risk i någon form. Marknaderna präglas kontinuerligt av olika risker, vilka till olika grad är diskonterade i marknadens prissättning av diverse finansiella tillgångar. Vi kan räkna upp en lång rad risker som existerar idag och som skulle kunna få en inverkan på marknadsutvecklingen, men vi har valt att lyfta tre som vi vet kommer att vara i fokus under det kommande året.

Covid-19

Coronapandemin är ännu inte över, även om den verkar gå åt rätt håll. Nya virusmutationer likt delta och omikron är vad som utgör potentiella risker, det vill säga att vi drabbas av en ny mutation där vaccinen inte biter och där antalet sjukhus-och dödsfall på nytt stiger. Något som återigen tvingar världen att stänga ner med negativa ekonomiska konsekvenser som följd.

Hög och beständig inflation

Den stora risken är att inflationen håller sig kvar alternativt att inflationsförväntningarna alltjämt ligger på den höga sidan. Det skulle kunna medföra ett minskat förtroende för centralbankerna i deras arbeta att stävja inflationen. Alternativt kan vi se att stigande priser knäcker konsumenten och därmed efterfrågan i ekonomin.

Centralbankerna

Risken för så kallade ”policy misstag”, det vill säga att centralbankerna går ut för aggressivt och stramar åt för fort och på det sättet agerar motvind för den ekonomiska expansionen.

Dessa tre faktorer hör ihop och är beroende av varandra i någon form varför de fortsatt är av vikt. Sättet att hantera risker är bland annat att använda sig av en aktiv allokering och en god diversifiering i portföljen. Vi arbetar utifrån en tydlig marknadstro och anpassar vår förvaltning efter den.

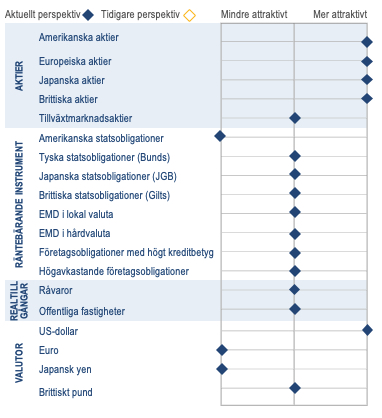

Investeringsstrategi och allokering

Vi har en vy om fortsatt återöppning av världen och därmed den globala ekonomin.

Perspektiv på tillgångsklasser Källa: Max Matthiessen Investment Strategy

Källa: Max Matthiessen Investment Strategy

Vi ser mindre negativ ekonomisk påverkan från pandemin framåt, allt annat lika, och vi tror på fortsatt god vinstutveckling för bolagen under 2022.

Konsensus ligger för en global tillväxt 2022 om 4,5 procent, ned från 6 procent under 2021. Bolagsvinsterna förväntas växa 10 procent i Sverige, 8 procent i USA och 7 procent på global basis.

Svagare medvind

Vi har antagligen den största medvinden bakom oss vad gäller återöppningen av världsekonomin, men normalisering i obalanser i utbud och efterfrågan och på arbetsmarknaden samt en alltjämt hög sparandekvot bör leda till fortsatt starkt sentiment hos konsumenterna. Inflationen avtar under nästa år och bör därmed inte stressa centralbankerna till eventuella policy-misstag, vilket kommer att vara en avgörande faktor under 2022.

Den höga inflationen är potentiellt en risk framåt. Får vi en mer beständig inflation kommer det göra marknaderna nervösa. Det i kombination med ett hack i tillväxtkurvan och fortsatt mer hökaktiga centralbanker riskerar att öka volatiliteten och medföra en mer sidledes till negativ marknadsutveckling. Högre tillväxt och lägre inflation än förväntat är vad som kommer driva på marknaderna på den positiva sidan. Inkommande makro överraskar alltjämt på den positiva sidan, vilket ger stöd till relativt höga värderingar i absoluta termer.

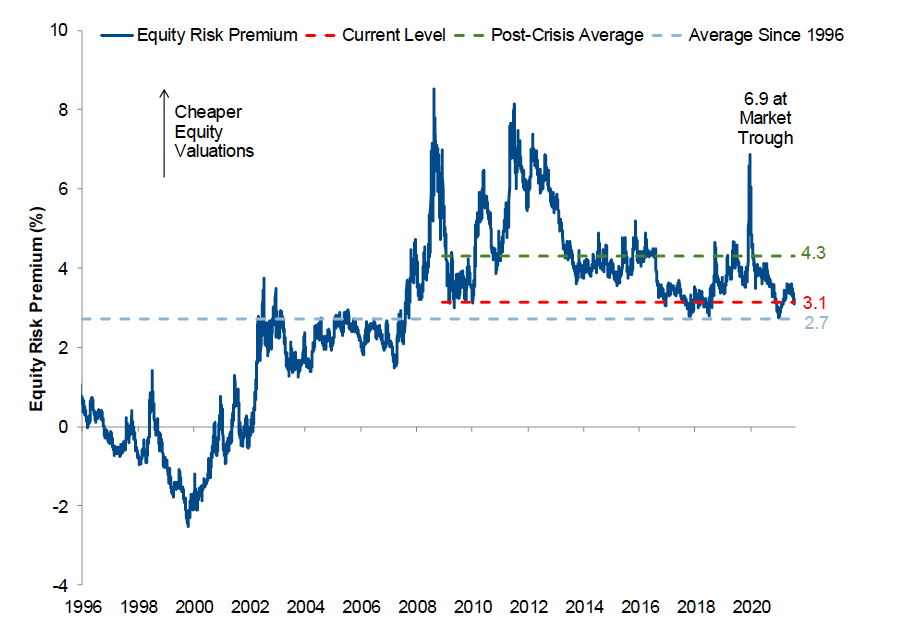

Argumenten för aktier finns där

En global tillväxt över historisk trend, fortsatt växande bolagsvinster och ett alltjämt lågt ränteläge talar för aktier som tillgångsslag. Tittar vi på den extra avkastning man förväntas få för att äga aktier kontra statsobligationer, den så kallade riskpremien, så ligger den för närvarande på 3,4 procent för amerikanska aktier. Det kan ställas i relation till genomsnittet sedan 1996 om 2,7 procent, vilket innebär att det alltså fortsatt finns utrymme för aktier över statsräntor.

Riskpremien för amerikanska aktier

Källa: Goldman Sachs Investment Strategy Group, FactSet, Bloomberg, Global Financial Data, Haver Analytics

Tittar vi på europeiska eller brittiska aktier talar det än mer för tillgångsslaget då riskpremien ligger något högre som följd av en svagare ekonomisk utveckling. Det visar att utrymmet på uppsidan givet en fortsatt stark tillväxt bör vara större, vilket talar för att de kan ta del av den ekonomiska expansionen.

Bolagsvinsterna växte ordentligt under 2021, vilket minskar utrymmet för ytterligare expansion. Företagen står antagligen inför högre kostnader från en rad håll, högre löner, högre energipriser, högre kostnader ur regulatoriskt hänseende och för att anpassa verksamheterna till mer hållbara mål så som lägre koldioxidavtryck.

Högre räntor är diskonterat

Gällande ränteutvecklingen och inflationen anser vi att marknaderna redan har diskonterat stigande räntor och en inflation på den höga sidan under första delen av 2022. Ett par räntehöjningar bör heller inte orsaka motvindar även om det faktiska beskedet kan komma att ge tillfällig volatilitet när det så sker. Centralbankerna med Fed i spetsen har varit tydliga i sin kommunikation, vilket underlättar för prissättningen i marknaden.

Tillgångsklasser in short

Vi ser ut att lämna det värsta bakom oss gällande pandemin och även om vi förväntar oss delvis förhöjd volatilitet och en ojämn ekonomisk återhämtning globalt så är ändå utblicken relativt positiv inför 2022. Nedan följer en kort summering per tillgångsslag.

Aktier utvecklade marknader

Vi kommer sannolikt att se marknaderna röra sig högre under 2022, med stöd av negativa realräntor, en hög aktieriskpremie och flöden som söker positiv real avkastning. På längre sikt förväntar vi oss en plattare marknad, med lägre sammanlagd avkastning, ett bredare spektrum av volatilitet och mindre regional splittring. Marknader utanför USA är redo att minska skillnaderna i resultat och avkastning. Vi föredrar värde över tillväxt även om vi alltid har exponering mot båda stilarna.

Aktier tillväxtmarknader

Den förbättrade globala makrobakgrunden bör stödja investerarflöden till det underägda EM-komplexet. Vi förväntar oss mycket olika regional avkastning som följd av Kinas makroekonomiska utveckling, covid-19 och vaccinationsgrad och känslighet mot råvarumarknaden. Selektivitet kommer att fortsätta att vara nyckeln. Vi är neutrala i vår exponering.

Räntor

Vi förväntar oss att avkastningen från durationen kommer att vara negativ i många regioner eftersom statsräntor bör drivas högre av fortsatta framsteg mot obalanser i arbetsmarknad och produktion och högre inflation.

Krediter

Värderingsbegränsningar och stegvis svagare drivkrafter för riskaptit bör resultera i en måttlig breddning av spreadarna, lägre avkastning och högre spridning på kreditmarknaderna. Även om utrymmet för komprimering är begränsat, tror vi att carry-strategierna förblir i grunden intakta.

Valuta

Medan den amerikanska dollarn har apprecierat under 2021, gör relativ tillväxt och penningpolitik fortfarande dollarn attraktiv kontra de flesta utvecklade marknader. Vi är överviktade kontra euron och yenen.

Råvaror

Råvarumarknaderna är under strukturell press, baserad på lagerhållning som inte motsvarar efterfrågan och år av underinvesteringar. Till skillnad från försörjningsflaskhalsar på andra håll kommer problem med råvaruinvesteringar inte att lösas lätt och kan förstärkas av långsiktiga miljö- och socialpolitiska mål.

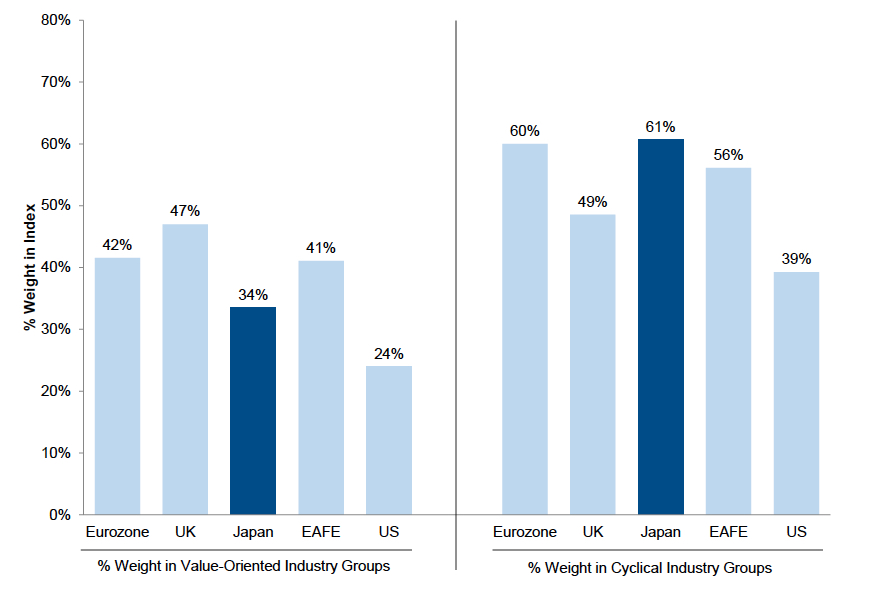

Vår övergripande allokering

Om vi har rätt i vår syn kring en fortsatt god tillväxt i kombination med en avtagande inflation och svagt stigande räntor under första delen av 2022 kommer våra mer cykliska exponeringar att fortsatt ha en positiv utveckling. I den marknadsvyn ligger en övervikt mot aktier och mer specifikt exponeringar mot europeiska banker, amerikanska småbolag, japanska och brittiska aktier men även råvarudrivna exponeringar så som energisektorn och slutligen amerikansk hälsovård ur ett värderingsperspektiv. De mer råvarudrivna exponeringarna bör även gynnas i en miljö av mer beständig inflation.

Vi har även en god exponering mot svenska aktier, stora och små bolag. Stockholmsbörsen bör också, givet dess sammansättning med en hög cyklisk tilt via banker och verkstad, prestera bra i en miljö av fortsatt ekonomisk återhämtning.

Värdeorienterade* och cykliska* sektorers vikt i index

Källa: Goldman Sachs Investment Strategy Group, Datastream, FactSet, JHU. *Värdeorienterade sektorer omfattar: Bilar, Bank, Försäkring, Energi, Material, Telecom, Detaljhandel och Kraftförsörjning. *Cykliska sektorer omfattar: Halvledare, Transport, Material, Energi, Bank och Bilar.

Vi är neutrala mot Europa som helhet samt Tillväxtmarknaderna, där Kina är förklaringen. Vi ser fortsatt regulatorisk osäkerhet med fokus på den inhemska ekonomin i termer av inkomstfördelning snarare än BNP-tillväxt samt omställningen till mer hållbar produktion och de obalanser som existerar i till exempel fastighetssektorn.

På räntesidan är vi underviktade amerikanska statsobligationer som följd av vår syn om en stigande ränta. Vi föredrar IG krediter för att skapa avkastning, även om vi har en bred diversifiering inom vår förvaltning.

2022 har potential

2020 och 2021 har varit två otroligt starka och volatila år som följd av världsomvälvande händelser. Tron var att 2021 skulle bli hoppets år och medföra någon form av normalisering i samhället. Med facit i hand vet vi att så inte blev fallet fullt ut. Med det sagt ser det ändå ut som att pandemin går åt rätt håll och att 2022 innebär om inte slutet så början på slutet. Vi ser normaliseringar på horisonten både vad gäller den samhällsekonomiska ordningen, men också gällande de obalanser som präglat den globala expansionen. Det i sin tur bör ha en lugnande effekt på inflationen och därmed centralbankerna. 2022 ser med andra ord ut att kunna innebära en del positiva överraskningar varför vi fortsatt håller oss överviktade aktier.

Jon Arnell

CIO, Max Matthiessen

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.