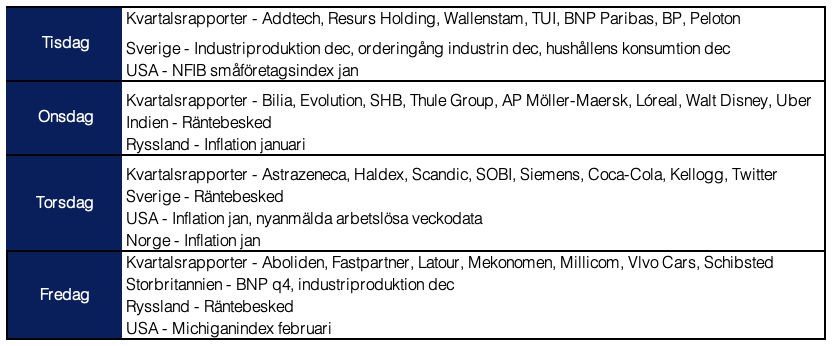

- Veckans viktigaste siffra på torsdag

- Kommer Riksbanken indikera räntehöjning?

- Ännu en rapporttung vecka framför oss

- Den amerikanska inflationssiffran under torsdagen är veckans viktigaste siffra och har potential att cementera eller lätta på den just nu hökaktiga bilden av Fed.

- Riksbanken, som lämnar räntebesked på torsdag, har än så länge haft en mjuk framtoning. Men vi kan potentiellt få höra ett nytt tonläge efter ECB:s senaste utspel.

Volatiliteten här för att stanna ett tag till

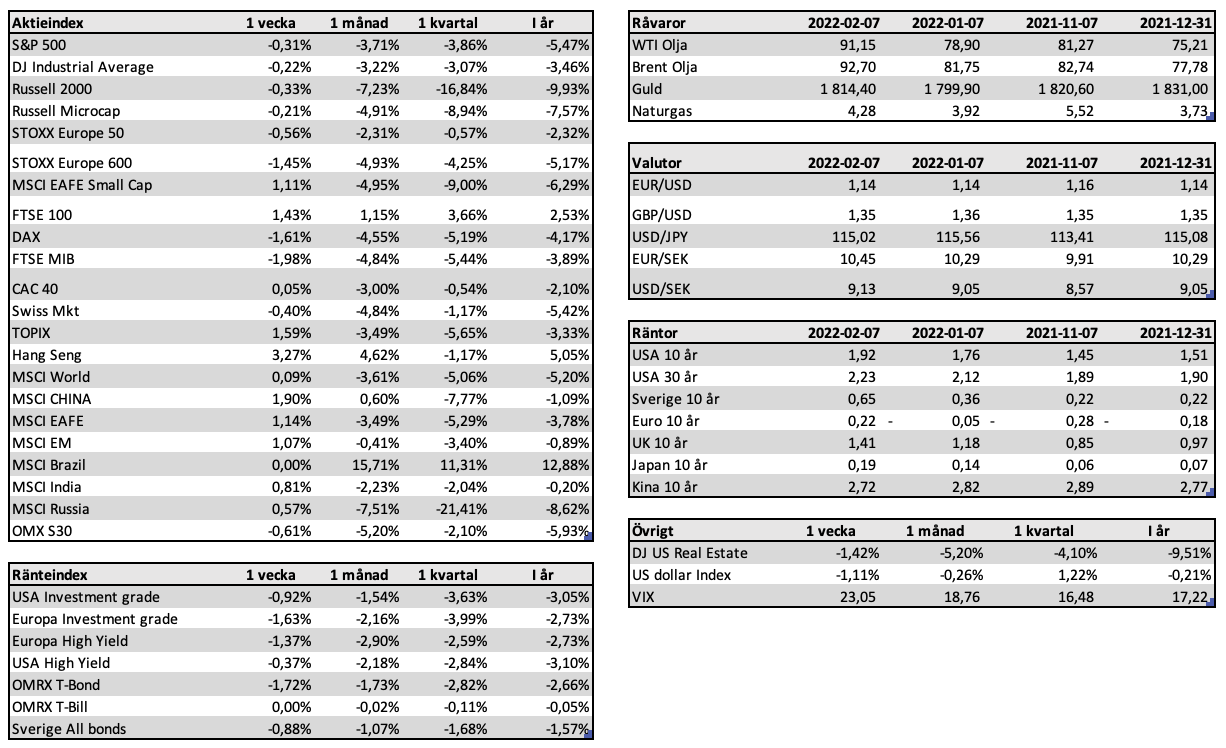

Vi hade under föregående vecka massiva rörelser i spåren av framför allt kvartalsrapporterna, där bland annat Meta (Facebook) tappade makalösa 26% av sitt marknadsvärde som följd av bleka tillväxtutsikter. Det noterades även stora rörelser med osannolika ned- och uppgångar för bolag som Amazon, SNAP och Pinterest. Det är inte normala rörelser för stora bolag med marknadsvärden om respektive 1 400 miljarder USD, 40 mdr USD och 16 mdr USD. En gemensam nämnare har varit tillväxten och marknaderna har varit hänsynslösa på den punkten. Netflix visade svagare tillväxt, Meta svajade på utsikterna och så även svenska Spotify, där alla straffades med stora nedgångar. S&P 500 noterade en uppgång om 1% under fredagen, medan Nasdaq steg närmare 2%. Men rörelserna under ytan var som sagt enorma under veckan och visar återigen på vikten av ”stock picking” och fokus på kvalité i både intjäning och i tillväxten.

Amerikansk arbetsmarknad överraskade positivt och ger bränsle till Fed

Den månatliga siffran över den amerikanska arbetsmarknaden, non-farm payrolls, det vill säga antalet sysselsatta utanför jordbrukssektorn var överraskande stark i fredags trots omikrons grepp om samhället. Siffran, som rapporteras första fredagen i varje månad, landade på 467k nya jobb mot väntade 125k. Tidigare månadssiffror reviderades även de upp samt att deltagandegraden steg, vilket är något Fed följer noga. Löneutvecklingen är en annan viktig pusselbit i termer av inflationens utveckling och beständighet. Lönerna steg mer än väntat och leder därmed till att fortsatt hökaktighet är att vänta från Fed. En av veckans viktigaste hållpunkter är den amerikanska inflationssiffran som släpps på torsdag, med potential att skapa nya stora rörelser i både ränte- och aktiemarknaderna.

Fler centralbanker sällar sig till hökarna – Riksbanken nästa?

Tidigare hökaktig kommunikation från Fed fick i förra veckan sällskap av ett förändrat tonläge hos ECB och Christine Lagarde. ECB har tidigare talat i mer avvaktande ordalag, men förra veckans räntebesked och efterföljande presskonferens gav marknaderna indikationer om att även ECB närmar sig en första höjning och kanske så tidigt som under innevarande år. Något som tidigare inte har legat i korten. En ny hög inflationsprint hjälpte även det till att trycka räntorna uppåt.

Europeiska räntor steg på bred front där den tyska 2-årsräntan noterade den största uppgången sedan sommaren 2008. Ett varningens finger kan höjas för europeiska räntor överlag, men speciellt för de så kallade PIGS-länderna Italien, Grekland, Portugal och Spanien som under lång tid fått hjälp att trycka ned räntorna och därmed finansieringskostnaderna för sina respektive skulder via ECB:s tillgångsköp.

Under torsdagen väntar Riksbanken och frågan är om Stefan Ingves nu också kommer tala i mer åtstramande ordalag. Marknaden kommer fokusera på eventuellt mer hökaktiga indikationer, det vill säga huruvida man börjar prata om räntehöjningar redan i år. Riksbankens prognos säger höjning först i slutet 2024, medan marknaden prisar in två höjningar redan i år. Marknadens position följer på inflationsutvecklingen, förväntansbilden och att nu allt fler centralbanker har eller kommer att inleda räntehöjningar.

Men vad säger räntemarknaderna oss?

Man brukar prata om räntekurvans lutning, det vill säga skillnaden mellan korta och långa räntor. Enkelt uttryckt kan man säga att de korta räntorna styrs av centralbankerna, medan den långa delen av kurvan indikerar marknadens tro på den underliggande ekonomins utveckling. En brant kurva är något positivt, medan en flackare eller i värsta fall en inverterad kurva indikerar att sämre tider kommer. I dagsläget har vi en relativt flack kurva i USA, där den korta räntan stiger mer än den långa. Räntemarknaderna indikerar med andra ord en kort men aggressiv höjningscykel från Fed. Marknaderna prisar in 5 räntehöjningar 2022, ytterligare ett par under 2023 och sedan förväntar sig marknaden att Fed börjar sänka under 2024. Aggressiva höjningar med andra ord för att komma i kapp och bekämpa inflationen. Det förväntas punktera konjunkturen, vilket i sin tur leder till räntesänkningar. Marknadens oro ligger i att Fed tvingas höja räntorna snabbt för att stävja inflationen samtidigt som vi ser en vikande konjunktur på horisonten. 2018 poppar upp igen där Fed fick tvärvända. Varje ny datapunkt, med torsdagens inflationssiffra i fokus, kommer därför nagelfaras för vidare vägledning om vart vi är på väg.

Räntemarknaderna tenderar att vara mer pessimistiska än aktiemarknaderna. Det handlar om förväntansbilden och huruvida den skiftas, vilket föranleder marknaderna att prisa in ett nytt scenario. Då träder volatiliteten in.

Stigande energipriser eldar på inflationen

Energisektorn, som var förra årets vinnare, fortsätter att gynnas av stigande råvarupriser. Oljepriset i termer av WTI noterades för 92 USD fatet i förra veckan vilket är den högsta nivån sedan 2014 och innebär en uppgång om över 20 % i år. S&P Energy, alltså energisektorn inom den amerikanska marknaden, noterades för en uppgång om 5% för veckan som en följd av styrkan i oljepriset. Fortsatta geopolitiska spänningar, uteblivna produktionshöjningar och vidare ekonomisk expansion ligger bakom trycket uppåt. Priset på naturgas, som också har haft en stark utveckling under inledningen av året, hade en betydligt mer volatil vecka med en uppgång om 19 % tillfälligt för att sedan falla tillbaka till oförändrat och under måndagen noterades en nedgång om 9%. Kyliga temperaturer i Texas och spekulationer kring eventuella begränsningar i utbudet fick fart på priset.

Regimskifte skapar osäkerhet, men vi fokuserar på fundamenta

Stora rörelser i både ränte- och aktiemarknaden visar på den omvärdering som sker, både ur tillväxt oavsett värdering till mer kvalité i värderingen och ur normaliseringsaspekten. En normalisering i bolagens resultat och i den övergripande globala ekonomiska tillväxten. Det är ett tydligt skifte vilket tenderar att skapa osäkerhet, men vi fokuserar på det fundamentala där tillväxten alltjämt är god, bolagens vinster växer och att centralbankerna kommer att gå varsamt fram och vara lyhörda på inkommande makrodata.

Jon Arnell

CIO, Head of Investment Strategy

Max Matthiessen AB

Veckans händelser

Marknadsutveckling

Källa: Bloomberg och Max Matthiessen. Siffrorna är från 2022-02-07

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.