2022 är normaliseringens år; normalisering av tillväxttakten, bolagens intjäning och räntenivåerna. Inflationen är också tillbaka i systemet, något som lyst med sin frånvaro under många år trots finans- och penningpolitiska stimulanser i någon form allt sedan finanskrisen. Skillnaden nu är den pandemi världen har genomgått, vilken har förändrat konsumtion och ställt efterfrågan mot utbudet på sin spets med flaskhalsproblematik som följd och stigande energipriser. Historiskt höga inflationssiffror chockar investerare och centralbanker på båda sidor av Atlanten och de flesta bedömare är nog överens om att ordet övergående har fått en mer utdragen karaktär. Vi räknar med ett par månader till med höga siffror varefter även inflationen bör normaliseras.

Vi genomgår just nu ett paradigmskifte där räntehöjningar är ledande snarare än sänkningar som en del i hanterandet av inflation och en ekonomi som inte längre är i behov av katastrofstöd. I grunden något positivt, men det är en ovan miljö för marknaderna. Det medför nya värderingsgrunder och, som vi erfarit under inledningen av året, en förhöjd volatilitet som speglar den osäkerhet som råder. Osäkerhet kring centralbankernas takt i räntehöjningarna, hur snabbt balansräkningarna ska bantas och till vilken grad åtstramningarna kommer ha en inbromsande effekt på konjunkturen.

Till denna ränte- och konjunkturoro adderas också den geopolitiska risken som nu blivit alltmer påtaglig där marknaderna behöver diskontera än mer osäkerhet överlag. Volatiliteten kommer med andra ord att fortsatt prägla marknaderna där vi har en rad rörliga parametrar som gör marknaderna nervösa. Korrigeringar om 5-10% är normalt under ett givet börsår, men kan tillfälligt kännas tuffa. Eventuella krigshot är svårare att prognostisera, men om vi tittar historiskt tenderar marknaderna att återhämta sig relativt snabbt beroende på hur stor ekonomisk skada som förväntas.

Vår bild är att vi alltjämt har en tillväxt över historisk trend, vilket också återspeglar sig i fortsatt god vinstutveckling för bolagen och det är i grunden vad som driver aktiekurser högre över tid. Dagens marknad, som är mindre förlåtande, visar dock på vikten av diversifiering, riskhantering och förmågan att lyfta blicken och fokusera på fundamenta.

Makroperspektiv

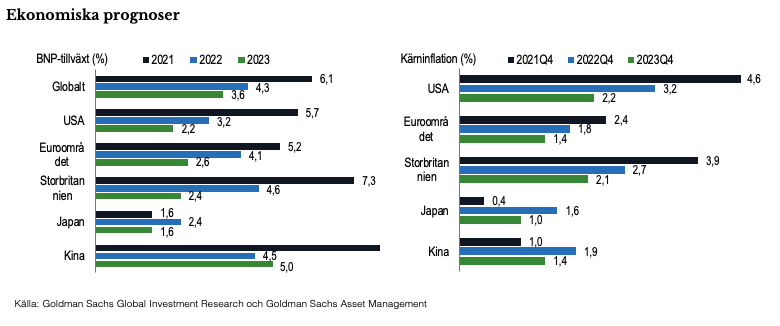

TILLVÄXT: Vi förväntar oss att covid-19-riskerna tynger tillväxten under första kvartalet innan en global återhämtning under andra kvartalet. Men återhämtningens utveckling kan variera mellan olika marknader. I USA förväntar vi oss att tillväxten för hela året mattas av men till fortsatt stabila 3,2 %. För euroområdet kommer den fortsatta återhämtningstakten, det finanspolitiska stödet och de minskande flaskhalsarna att leda till en tillväxt på 4,1 %. I Asien förväntar vi oss en avtagande men högre tillväxt än trenden på flera marknader.

KINA: Omikronvariantens spridning i samband med Kinas zero-COVID-policy kan fortsätta att tynga konsumtionsåterhämtningen, även om störningarna i lokala leveranskedjor sannolikt kommer att förbli hanterbara. Förväntningarna på ytterligare politiska lättnader och mer måttliga restriktioner bör förbättra konsumenternas efterfrågan, vilket driver på en återgång till en bättre tillväxt under andra respektive tredje kvartalet. Skuldbilden i fastighetssektorn förblir nyckelrisken.

INFLATION: Även om de globala leverantörskedjorna förblir ansträngda är vårt grundscenario en lättnad med början i mitten av 2022 på grund av mer arbetskraft, material och normalisering av efterfrågan. I USA förväntar vi oss att minskad överbelastning och en åtstramande Federal Reserves ska leda till kärn-PCE på 2,9 % mot slutet av 2022.

PENNINGPOLITIK: En kombination av högre inflation och en stramare arbetsmarknad har lett till en mer hökaktig Federal Reserve, där marknaden prisat in en rad räntehöjningar i år och för att balansräkningen förväntas minskas i juni. Takten på normaliseringen av penningpolitiken fortsätter att variera mellan stora centralbanker, och BoE genomför sin andra räntehöjning i februari medan ECB kan vänta i ytterligare några kvartal.

Marknadsvy

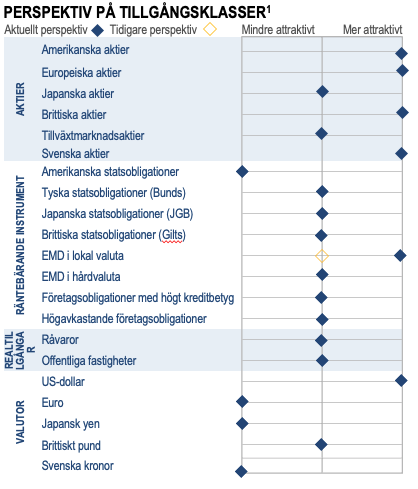

AKTIER: Trots den akuta volatiliteten i amerikanska aktier nyligen som accelererades av tekniska faktorer fortsätter vi att att vara konstruktiva för utvecklingen i år. En snabb normalisering av räntorna kan tynga aktier med lång duration och främja den kortsiktiga rotationen från tillväxt- till värde-bolag. Icke-amerikanska aktier stöds av ökad uppsida i återhämtningen, högre vinstkänslighet för global tillväxt och större cyklisk exponering.

RÄNTOR: Även om räntorna sannolikt kommer att gå upp och kurvorna bli plattare för att återspegla cykliska impulser och normalisering av penningpolitiken kan mer attraktiva intäkter börja väga upp mot durationstrycket.

KREDITER: Företagsobligationers spreadar har varit fortsatt stabila i början av året och stått emot den volatila bakgrunden. Vi förväntar oss att stabiliteten fortsätter, till och med mot vår förväntan om en måttlig breddning 2022. I hela kreditkomplexet anser vi att leveraged loans är attraktiva ur ett policy-, avkastnings- och durationsperspektiv, även om ökat utbud kan innebära motvind.

Statsobligationer tillväxtmarknader: Statsobligationer i tillväxtmarknader i lokal valuta fick en bra start på året och överträffade sin motsvarighet i hårdvaluta och motsvarigheterna i utvecklade marknader. Tecken på avtagande inflation och förbättrade ekonomiska förhållanden bland tillväxtmarknader, särskilt i latinamerikanska länder, kommer att vara avgörande för att denna utveckling ska fortsätta.

RÅVAROR: Vi förväntar oss att högre tillväxttakt än trenden, leveransbegränsningar och miljöfrågor ska stärka råvaror. Koppar kan gynnas av en efterfrågan som drivs av klimatomställningen, medan samma mål har bidragit till underinvestering och underutbud av olja. WTI- och Brent-råoljepriserna kan överstiga 100 USD per fat under nästa år.

ÅTSTRAMNINGSTIDER

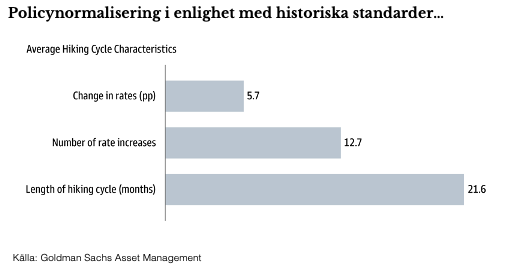

Marknaderna prissätter en höjning av styrräntan på 25 baspunkter i mars, som vi tror skulle utgöra den första en rad höjningar under 2022. Avkastningen på amerikanska statsobligationer har stigit i väntan på den kommande höjningscykeln, och aktiemarknadsvolatiliteten har följt efter då förväntningarna har prissatts på nytt. Vi anser att investerarna bör vara beredda på fortsatt volatilitet under övergången, men vi förblir i slutändan konstruktiva när det gäller risktillgångar i den pågående återhämtningen. Aktier har historiskt haft stöd av stark tillväxt och miljöer med högre ränta, och vi tror att de fortfarande erbjuder en övertygande avvägning för risk/avkastning jämfört med obligationer och kontanter.

Vi väntar oss en brantare start på denna höjningscykel, följt av en längre men flackare utveckling framöver. Eftersom Fed har valt en mer kontracyklisk politik under de senaste årtiondena har de väglett genom cykler effektivare och minskat potentialen för ekonomiska chocker. I tre av de fyra senaste åtstramningscyklerna har Fed uppnått mjuklandningar. Med en rad olika politiska verktyg till sitt förfogande, tillväxten som redan normaliseras och inflationen som sannolikt når sin topp ser vi en hållbar ekonomisk väg framåt.

Jon Arnell

CIO, Head of Investment Strategy, i samarbete med Goldman Sachs Asset Management

Max Matthiessen AB

Viktig information 1.Ekonomiska prognoser kommer från Goldman Sachs Global Investment Research per den 8 februari 2022. ”Kärninflation i USA” avser kärn-PCE, ”kärninflation i euroområdet” avser HIKP utom livsmedel, energi, alkohol och tobak, ”kärninflation i Storbritannien” avser KPI utom livsmedel, energi, alkohol och tobak, ”kärninflation i Japan” avser KPI utom färska livsmedel och ”kärninflation i Kina” avser KPI utom livsmedel och energi. ”Q4” avser genomsnittet för fjärde kvartalet det året.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.

Källa: Goldman Sachs Global Investment Research och GSAM per januari 2022. De ekonomiska prognoser och marknadsprognoser som presenteras häri är i informationssyfte per denna presentations datum. Det finns ingen garanti för att prognoserna kommer att slå in. Goldman Sachs tillhandahåller inte rådgivning avseende redovisning, skattefrågor eller juridiska frågor. Se ytterligare upplysningar i slutet av den här presentationen. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Perspektiv på tillgångsklasser för aktier, krediter, statsobligationer, realtillgångar och valutor tillhandahålls av GSAM Multi-Asset Solutions. De synpunkter som uttrycks här är från januari 2022 och kan komma att ändras i framtiden. Aktier är mer volatila än obligationer och föremål för större risker. Investeringar på utländska marknader och tillväxtmarknader kan vara mer volatila och mindre likvida än investeringar i amerikanska värdepapper och är föremål för riskerna med valutafluktuationer och negativ ekonomisk eller politisk utveckling. Investeringar i råvaror kan påverkas av förändringar i övergripande marknadsrörelser, råvaruindexvolatilitet, ränteförändringar eller faktorer som påverkar en viss bransch eller råvara. Valutamarknaden ger investerare en betydande grad av hävstång. Denna hävstång medför potential för betydande vinster, men medför även en hög grad av risk, inklusive risken att förluster kan bli lika betydande. Valutafluktuationer kommer även att påverka värdet på en investering. Investeringar i räntebärande värdepapper är föremål för de risker som förknippas med skuldinstrument i allmänhet, inklusive kredit-, likviditets-, ränte-, inlösen- och förlängningsrisk. En tioårig statsobligation är en skuldförbindelse som stöds av USA:s regering och räntebetalningarna är undantagna från statliga och lokala skatter. Räntebetalningar är dock inte undantagna från federala skatter. Ovanstående är inte någon uttömmande lista över potentiella risker. Det kan finnas ytterligare risker som bör beaktas innan ett investeringsbeslut fattas.

Allmänna upplysningar

Europeiska unionen: Detta material är finansiell marknadsföring som distribueras av Goldman Sachs Bank Europe SE, inklusive genom dess auktoriserade filialer (”GSBE”). GSBE är ett kreditinstitut bildat i Tyskland och, inom ramen för den gemensamma tillsynsmekanism som upprättats mellan de medlemsstater i Europeiska unionen vars officiella valuta är euro, föremål för direkt tillsyn av Europeiska centralbanken och står i andra avseenden under tillsyn av den tyska federala finansiella tillsynsmyndigheten (Bundesanstalt für Finanzdienstleistungsaufischt, BaFin) och Deutsche Bundesbank.Denna information behandlar allmän marknadsaktivitet, bransch- eller sektortrender eller andra breda ekonomiska, marknadsmässiga eller politiska förhållanden och ska inte tolkas som forskning eller investeringsråd. Detta material har tagits fram av GSAM och är inte finansiell forskning eller en produkt från Goldman Sachs Global Investment Research (GIR). Det har inte tagits fram i enlighet med gällande juridiska bestämmelser som utformats för att främja oberoendet för ekonomisk analys och är inte föremål för ett förbud mot handel efter distributionen av finansiell forskning Investerare uppmanas att rådgöra med sina ekonomiska fackpersoner innan de köper eller säljer värdepapper. Denna information kan vara inaktuell och GSAM har ingen skyldighet att tillhandahålla några uppdateringar eller ändringar. Synpunkter och åsikter som uttrycks är endast i informationssyfte och utgör inte någon rekommendation från GSAM att köpa, sälja eller inneha något värdepapper, inklusive någon produkt eller tjänster från Goldman Sachs. Synpunkter och åsikter är aktuella på denna presentations datum och kan komma att bli föremål för ändringar. De ska inte tolkas som investeringsråd. Om något av de antaganden som används i denna presentation inte visar sig vara sant kommer resultaten sannolikt att variera avsevärt från de exempel som visas häri. Denna presentation ger inga underförstådda eller uttryckliga rekommendationer om hur en kunds konto borde eller skulle komma att hanteras, eftersom lämpliga investeringsstrategier beror på kundens investeringsmål. Den tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Fastän viss information har erhållits från källor som anses vara tillförlitliga garanterar vi inte dess riktighet, fullständighet eller rimlighet. Vi har, utan oberoende verifiering, förlitat oss på och antagit att all information som finns tillgänglig från offentliga källor är korrekt och fullständig. Ekonomiska prognoser och marknadsprognoser som presenteras häri återspeglar vår bedömning på denna presentationens datum och kan komma att ändras utan föregående meddelande. Dessa prognoser tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Faktiska data kommer att variera och återspeglas eventuellt inte här. Dessa prognoser är föremål för hög osäkerhetsnivå som kan påverka det faktiska resultatet. Därför bör dessa prognoser endast ses som representativa för ett stort antal möjliga resultat. Dessa prognoser är uppskattningar baserade på antaganden och föremål för betydande revision och kan komma att ändras avsevärt allt eftersom förhållandena i ekonomin och på marknaden förändras. Goldman Sachs har ingen skyldighet att tillhandahålla uppdateringar eller ändringar av dessa prognoser. Goldman Sachs tillhandahåller inte juridisk rådgivning, skatterådgivning eller redovisningsrådgivning till sina kunder. Alla investerare uppmanas bestämt att kontakta sina rådgivare i juridiska frågor, skatte- eller redovisningsfrågor beträffande alla potentiella transaktioner eller investeringar. Det finns ingen garanti för att skattestatusen eller -behandlingen av en föreslagen transaktion eller investering kommer att fortsätta i framtiden. Skattebehandling eller -status kan komma att ändras genom lag eller myndighetsåtgärd i framtiden eller retroaktivt. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Värdet på investeringar och de intäkter som härrör från investeringar kommer att variera och kan både sjunka och stiga. En kapitalförlust kan uppstå.