- Sannolikhet för recession i Europa beräknas till 50 procent och i USA till 35 procent

- Fallande tillväxt och stigande inflation kan ge stagflation

- Max Matthiessen tror fortfarande på aktier – men är mer reserverade

- Vi är fortsatt positiva till aktier och är överviktade i amerikanska aktier beroende på stark dollar och god intjäning hos bolagen, säger Jon Arnell, investeringschef på Max Matthiessen och fortsätter;

- Svenska aktier som handlats ned i år bör också vara intressanta att investera i.

- Det svåra beslutet i dagens marknadssituation är att behålla sin exponering och vara långsiktig. Kom ihåg att aktier går upp över tid. Sälj inte i panik, uppmanar Jon Arnell.

Starten på 2022 har varit en av de svagaste, sett till marknadsutveckling, ur ett historiskt perspektiv. Nedgången följer på inflations- och ränteoro där den fruktansvärda utvecklingen i Ukraina bidrar med ytterligare osäkerhet för att inte tala om allt mänskligt lidande. Konsekvenserna av krigsutbrottet med skenande priser på energi och jordbruksråvaror är knappast positiva i en miljö redan präglad av hög inflation.

Marknaderna brottas nu med ett potentiellt stagflationsscenario, det vill säga fallande tillväxt och stigande inflation. Centralbankerna, som redan indikerat åtstramningar med Federal Reserve på tur med en räntehöjning under onsdagskvällen, kommer behöva gå varsamt fram för att inte fullt ut punktera konjunkturen. Konsumenterna har börjat indikera viss återhållsamhet i olika sentimentsundersökningar som följd av skyhöga drivmedelspriser och redan dyrare matvaror i hyllorna. Ryssland är världens största exportör av vete och Ukraina är världens femte största. Påverkan på matpriserna när Ukraina stoppar exporten och världen inte längre handlar med Ryssland är därmed uppenbar. Till detta kan vi addera effekten av prisstegringar på t.ex. nickel och palladium givet att Ryssland även här är en stor exportör. Här får vi följdeffekter på fordonsindustrin runt om i världen bland annat.

Vi kan räkna med fortsatta problem i leveranskedjorna, vilka tyngs än mer som följd av de senaste covid-utbrotten i kinesiska Shenzhen som är en tech- och industrihubb i Kina. Landets nolltolerans gällande covid leder till full nedstängning av en mångmiljonstad. Vi som trodde vi var på andra sidan när det gäller pandemin, suck! Den geopolitiska risken har även ökat vad gäller Kina, givet landets nära band till Ryssland och dess ovilja att distansera sig från invasionen av Ukraina. Vi har till exempel sett kinesiska techbolag sälja av kraftigt i de amerikanska marknaderna sista dagarna.

ECB mer hökaktiga än Riksbanken trots europeisk svaghet

Den europeiska centralbanken, ECB, höll under föregående vecka fast vid sin vy om kommande räntehöjningar. En första höjning mot slutet av året och en snabbare nedtrappning av stödköpen, vilket överraskade marknaderna något givet de negativa följdeffekter konflikten har på den europeiska ekonomin och kanske framför allt Tyskland. Det talas om nedgångar i den tyska ekonomin i paritet med våren 2020 som följd av landets beroende av rysk gas och olja. Tyskland har nu ett gediget arbete framför sig att ställa om energiberoendet, vilket i förlängningen innebär ökade investeringar alltså något positivt men som kortsiktigt kommer att tynga den ekonomiska utvecklingen.

Men ECB:s agerande visar tydligt på centralbankernas fokus på den höga inflationen och vi väntar oss nu press på Riksbanken vad gäller framflyttandet i tid av kommande räntehöjningar. Kom ihåg att de hade en gratischans redan vid föregående möte att justera räntebanan, vilket man valde att inte göra nämnvärt. Den senaste inflationssiffran för svensk del landade på 4,5% för februari, vilket var en ökning från januaris redan höga nivå och över förväntansbilden i marknaden. En marknad som nu räknar med två höjningar redan i år, med fortsättning under 2023. Riksbanken säger 2024. Till Riksbankens försvar har vi ännu ingen överhettad arbetsmarknad med kraftigt stigande löner och en räntehöjning skulle antagligen inte påverka oljepriset eller efterfrågan nämnvärt heller.

Centralbankerna tampas med inflation kontra konjunktur

För Fed som väntas höja styrräntan under onsdagskvällen kommer fokus ligga på räntebanan och hanteringen av balansräkningen, det vill säga bantningen av den och i vilken takt det kommer att ske. Marknaden fokuserar på likviditetstillförseln i systemet och vi har redan prisat in 6 till 7 höjningar i år. Fed brottas med den högsta inflationen sedan 80-talet, 7,9% i februari, och till skillnad från Riksbanken har man en arbetsmarknad som är nära full sysselsättning om man inte redan är där. Lönetillväxten var dock något lägre än befarat enligt den senaste statistiken, vilket delvis lugnade marknaden.

Centralbankerna har gemensamt att de, enligt sina mandat, måste hantera inflationen samtidigt som de ska parera en allt mjukare konjunktur och en något mer skeptisk konsument. Inkommande makrodata kommer att vara avgörande likväl som konfliktens utveckling och de sanktioner som följer. Centralbankscheferna har med andra ord en delikat balansgång framför sig där kommunikationen med marknaden kommer att vara a och o. Men så länge inflationen inte faller tillbaka ordentligt kommer Fed att fortsätta höja räntan.

Allt handlar om förväntansbilden och graden av diskontering

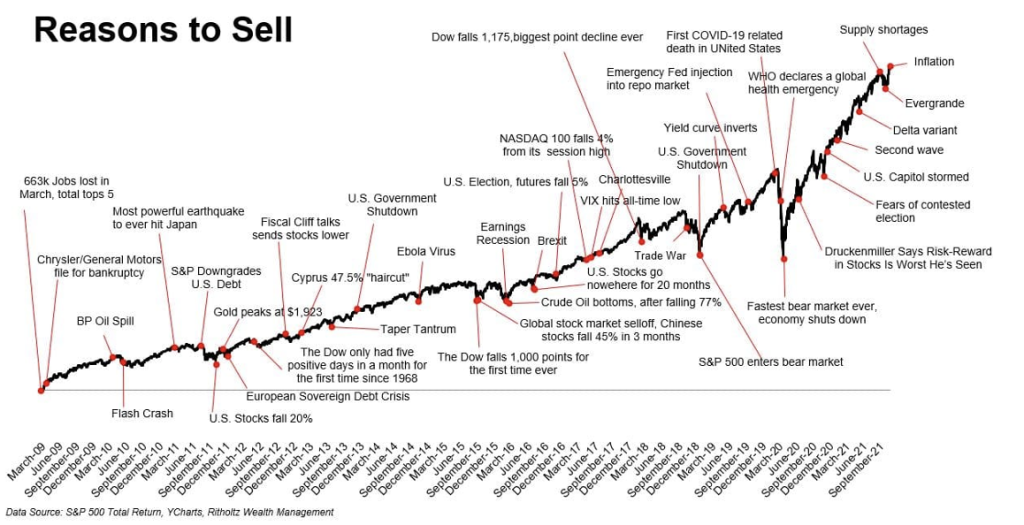

Marknaderna har redan delvis diskonterat en ekonomisk tillbakagång i och med den korrigering som inledningen av året har medfört. Risken för en recession finns alltid där, men har av naturliga skäl nu ökat och ligger enligt undersökningar runt 35% för den amerikanska ekonomin och så högt som 50% sannolikhet för Europa. Tittar vi historiskt, allt sedan andra världskriget, har amerikanska aktier i genomsnitt tappat 24% från toppen till botten i samband med en recession enligt data från Goldman Sachs. Idag är S&P 500 ner runt 12% sedan toppen vid årsskiftet. Givet att det då potentiellt finns mer nedsida kvar är det läge att gå ur aktier som tillgångsslag?

Nej, inte enligt vår mening även om vi är något mer reserverade då riskerna är högre än under 2021. Det går alltid att måla upp en dyster bild och det finns alltid anledningar att sälja aktier. Det svåra beslutet i dagens marknad är snarare att välja att behålla sin exponering och vara långsiktig. Kom ihåg, aktier tenderar att gå upp över tid.

Vi befinner oss ännu inte i ett scenario där förväntansbilden är en lågkonjunktur fullt ut utan snarare en tydlig inbromsning från tidigare höga nivåer. Den globala tillväxten tar ett steg tillbaka, men vi förväntar oss alltjämt att den ligger kvar strax över historisk trend om 3,2%. Konsumenten kan förväntas vara mer försiktiga, men sparandekvoten är fortsatt hög som följd av pandemin och nedstängningarna. Med andra ord konsumenternas balansräkningar är i god form och bör kunna tåla en tid av högre räntor, livsmedels- och drivmedelspriser bland annat.

Sentimentet är på den dystra sidan, om än inte nattsvart ännu. Även om man lätt kan få den uppfattningen i dagens mediabild. Köp när ingen annan vill köpa osv. Marknaderna befinner sig just nu i en anpassningsfas där en rad osäkra faktorer behöver klarna, kriget i Ukraina eller konsekvenserna därav är en viktig sådan. Konflikten kommer sorgligt nog antagligen bli långvarig, men för att vara krass så kommer marknaderna att gå vidare. Marknaderna blickar framåt och justerar för tidigare urspårade värderingar och en mer ihållande inflation. Kan vi hålla tillväxten över historisk trend med stigande vinster som följd så finns det alltjämt utrymme på uppsidan för aktier. Vi anpassar vår syn givet nya förutsättningar. Vi behåller vår positiva syn på aktier som tillgångsslag om än att den är något mer försiktig och mer medveten om riskerna. Vi har kvar amerikanska aktier som övervikt där en fortsatt stark dollar och god kvalité i bolagens intjäning ger stöd. Svenska aktier som handlats ner ordentligt i år bör också vara intressanta givet en mer resonabel värderingsnivå.

Jon Arnell

CIO, Head of Investment Strategy

Max Matthiessen AB

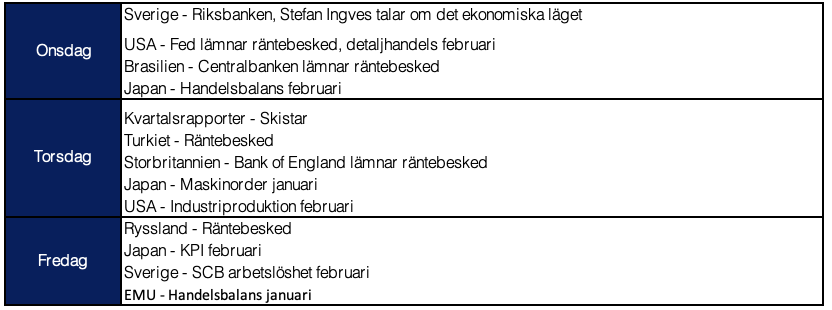

Veckans händelser

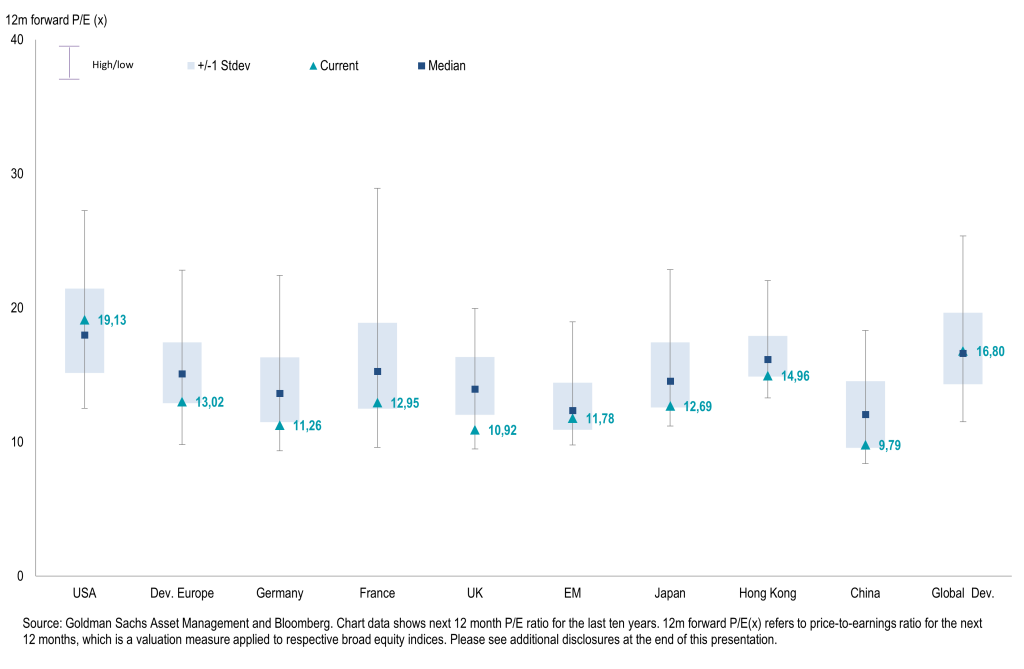

Marknadsvärderingar

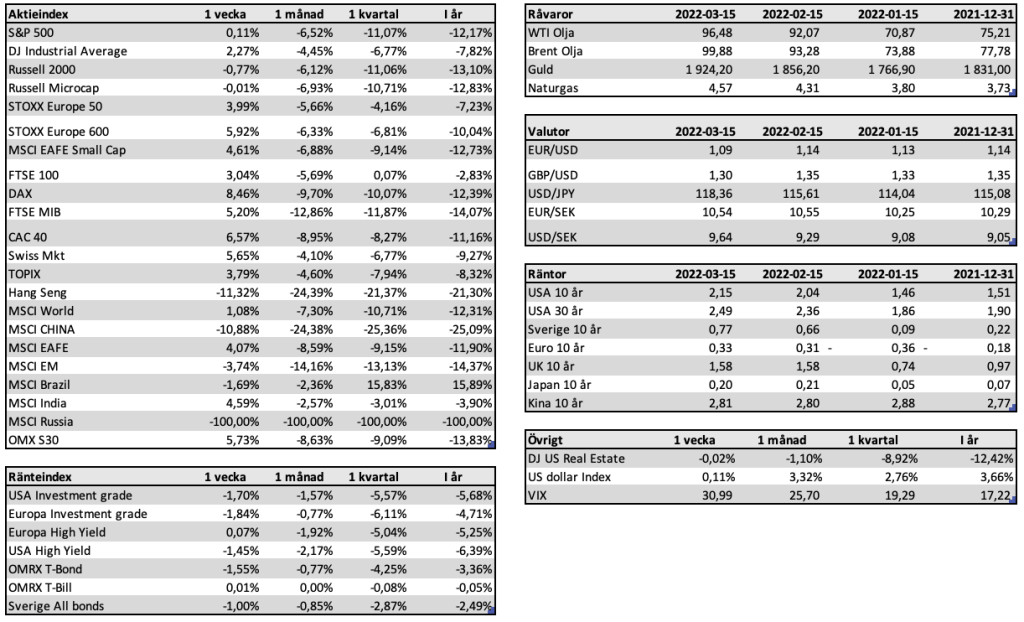

Marknadsutveckling