- Påtaglig osäkerhet givet fin linje mellan tillväxt och inflation

- Bolagsestimaten på väg ned, men marknaden har delvis tagit höjd för det

- Vi föredrar aktier kontra räntor men felmarginalen gällande penningpolitiken är liten

Ukrainakonflikten styr börssentimentet, men marknadens fokus ligger på konsekvenserna därav, det vill säga påverkan på den globala ekonomin och mer specifikt inflationen och ränteutvecklingen som följd. Marknaden har tagit höjd för en avmattning i konjunkturen och makroekonomer överlag har sänkt sina estimat på den globala tillväxten, vilket återspeglas i årets nedgång på aktiemarknaderna. Estimaten på bolagen har i skrivande stund inte justerats på nedsidan nämnvärt, men med en stundande rapportsäsong så kommer även de att anpassas till verkligheten och fokus vid rapporterna kommer att ligga på framåtblickande faktorer. Marknaderna har diskonterat delar av fallande vinster, men frågor kring möjligheten att föra vidare prishöjningar och eventuell komponent- och kapacitetsbrist kommer vara av vikt.

Vi ser en global- och amerikansk tillväxt över historisk trend, om än att den har reviderats på nedsidan. Dock alltjämt stabila nivåer mot bakgrund av fortsatt global återhämtning i spåren av återöppningen och en konsumtionsökning som följd av stora besparingar. Utsikterna för den europeiska ekonomin är som följd av konflikten något mer dystra, varför vi också är mer försiktiga till europeiska aktier överlag. Pandemin gör sig också påmind i och med de nedstängningar vi sett i Shenzehn i Kina, med potentiella negativa effekter på försörjningskedjor som följd. Samtidigt har Foxconn, en av världens ledande kontraktstillverkare, åter igen dragit igång produktionen i regionen vilket är ett friskhetstecken.

Oljepriset åker berg- och dalbana på utspel kring utbudsbrist och förhandlingar kring kapacitetsökning i spåren av konflikten. Tyskland arbetar febrilt med att minska sitt beroende av den ryska gasen och oljan, något som kommer driva investeringar under kommande år men inte i närtid då den negativa effekten på ekonomin är alltför stor. Råvaror överlag stiger på bred front, vilket skapar tryck uppåt på inflationen. Den stora frågan är om centralbankerna med amerikanska Fed i spetsen ska lyckas parera en stigande inflation utan att punktera konjunkturen fullt ut. Här råder det fler frågetecken och räntemarknaderna är som brukligt mer pessimistiska än aktiemarknaderna. Vi ser en allt flackare räntekurva som indikerar en mer bister syn på konjunkturen längre fram. Samtidigt har marknaderna anpassat sig och sedan tidigare tagit höjd för upp till sex räntehöjningar från Fed, men också mer hökaktiga tongångar från ECB och nu senast också Riksbanken som till slut öppnar upp gällande räntehöjningar.

Vi har sedan tidigare intagit en något mer reserverad vy, givet mjukare utsikter där de geopolitiska spänningarna adderar utmaningar och osäkerheter till en värld som redan vandrar en fin linje mellan avtagande tillväxt och inflation. Även om vi alltjämt föredrar aktier kontra räntor är felmarginalen liten vad gäller penningpolitiken, vilket ökar risken generellt i marknaderna.

Makroperspektiv

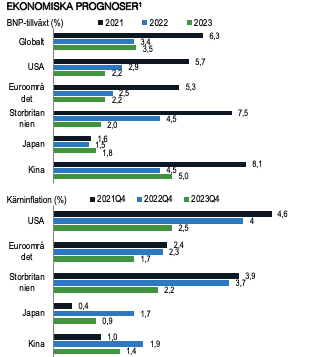

INFLATION1: Den amerikanska inflationen har varit mer ihållande och bred än väntat, med inflationstryck som sträcker sig bortom kapitalvaror till kärntjänster, löner och energi. Bostadsinflationen har varit på den högsta nivån sedan 1990 under de senaste fyra månaderna. Även om vi förväntar oss att pristrycket ska dämpas under 2023 förutspår vi att USA:s kärn-PCE kommer att sluta 2022 på 4 %, vilket är betydligt högre än under det senaste decenniet.

PENNINGPOLITIK: Centralbanker globalt har fört fram en normalisering av politiken då inflationsoron ökar. Vi förväntar oss nu minst sex räntehöjningar från Federal Reserve under 2022 mot bakgrund av en redan stram arbetsmarknad och ökande risker för en löne- och prisspiral. Europeiska centralbanken har också blivit mer aggressiv, även om sannolikheten för att den kommer att sluta med negativa räntor senare i år är fortsatt låg.

GEOPOLITIK1: Den militära konflikten mellan Ryssland och Ukraina har ökat, vilket förstärker marknadens volatilitet och flykten till säkra investeringar. Även om vi tror att aktieriskerna kommer att förbli kortvariga är situationen fortfarande i förändring med potentiella långsiktiga direkta effekter på tillväxt, handel, energipriser och inflation.

TILLVÄXT1: Även om monetärt och finanspolitiskt stöd har blivit negativa impulser i USA anser vi att sammansättningen av realräntor och återöppningens momentum förblir stödjande. Vi förutspår en amerikansk tillväxt på 2,9 % under 2022, fortfarande över trenden. Vi förväntar oss även en global tillväxt på 3,4 % för året, en stabil siffra mot bakgrund av den fortsatta återhämtningen av tillväxten och en konsumtionsökning på grund av globala stora besparingar.

Marknadsvy

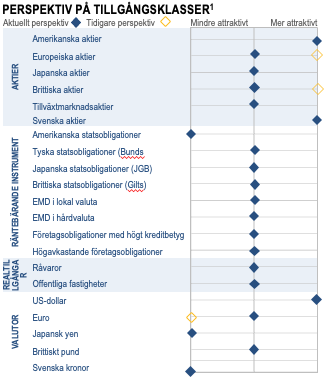

AKTIER1: Med tanke på ökningen av råvarupriser och en svagare prognos för amerikansk och global ekonomisk tillväxt har vi sänkt vårt kursmål för S&P 500 för 2022 till 4 700. Detta återspeglar vår nya uppskattning av vinst per aktie för 2022 på 221 USD, vilket innebär en tillväxt på 5 % på årsbasis jämfört med vår tidigare uppskattning på 8 % tillväxt till 226 USD. Vi tar ned brittiska och europeiska aktier till neutral som följd av de ekonomiska konsekvenserna av konflikten, även om vi fortsatt gillar europeiska banker.

RÄNTOR1: Vi förutspår att yielden på 2-åriga och 10-åriga amerikanska statsobligationer ska sluta 2022 på 1,90 % respektive 2,3 %. Vi tror att oron över en invertering av avkastningskurvan kan vara överdriven, eftersom 1) tröskeln för invertering är lägre i en lågräntemiljö, 2) det finns en stor efterfrågan på obligationer med lång löptid och 3) spridningseffekter från globala marknader tynger yieldnivåerna, vilket sammantaget gör det mindre förutsägbart.

KREDITER: Kreditspreadar har ökat globalt när investerarna omvärderat nedåtriskerna för global tillväxt. Tillväxt-/inflationsmixen kan vara mindre gynnsam för företagsobligationer på kort sikt. Vi tror dock att positiva grundförutsättningar för företagen, fortsatt attraktiv carry och låg andel fallissemang kommer att stödja tillgångsklassen på medellång sikt.

RÅVAROR1: Betydande nivåer av backwardation, som återspeglar minskad tillgång samtidigt med den rekordhöga efterfrågan, innebär att den nuvarande GSCI-rullningsavkastningen uppskattas till 10 %. På energimarknader tyder begränsat antal riggar, kapitalinvesteringar och leveransdisciplin på fortsatta oljeunderskott.

VALUTOR: Feds hökaktiga inriktning och fortsatt starka amerikanska ekonomiska data ger kortsiktigt stöd för US-dollarn, även om vi fortfarande ser strukturella begränsningar på längre sikt. Eftersom räntorna i Europa kan röra sig in i ett positivt område förväntar vi oss att flödena återhämtar sig och påverkar vår gynnsamma långsiktiga eurouppfattning1.

BRA, BÄTTRE, BÄST

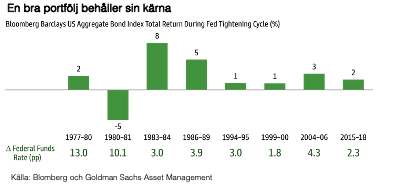

Räntorna ser ut att trenda högre då Federal Reserve ser ökad inflation mot full sysselsättning och högre produktion än trenden. Även om räntekänsligheten fortfarande beaktas för räntebärande instrument tror vi att dess riskreducerande egenskaper blir tilltalande igen. Historiska perioder av policyåtstramning har för obligationer inneburit en återkomst för intäkter, potential för hedga och mestadels positiv avkastning. När obligationer börjar bete sig mer som sig själva kan investerare dra nytta av att se över sin allokering till räntebärande instrument.

En bra portfölj är byggd för att tåla alla stormar, till och med Feds åtstramning. Även om högre räntor förväntas utmana obligationskurserna kan den ökade avkastningen även förbättra hedge-kvaliteten. Räntebärande kärninstrument, så som obligationer med högt kreditbetyg IG, har i genomsnitt gett positiv avkastning och lägre nedgångar jämfört med amerikanska aktier under höjningscykler. Med en brantare policy-utveckling framöver kan en betoning på stabila intäkter framför kapitaltillväxt välkomnas.

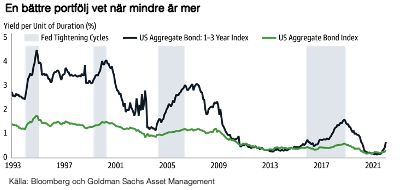

Även om IG obligationer är en integrerad del av en sund portföljutformning tror vi att en bättre portfölj i denna miljö kan vara inriktad mot kurvans korta ände. Stigande räntor innebär bättre möjligheter till fynd vad gäller obligationer med kort duration. Högre styrränta går direkt till avkastningen medan minimal duration håller kurskänsligheten låg. Avkastningen har därför historiskt förbättrats med 200 baspunkter under höjningscykler, vilket överträffar det som observerats i bredare US Agg.

Med en gynnsam ekonomisk bakgrund kanske investerarna ändå vill överväga en ”core plus”-allokering som ger ett mindre inslag av tillgångar med högre risk, t.ex. högavkastande krediter, för att öka avkastningspotentialen. Vi anser att stark ekonomisk tillväxt bör stödja tillgångar med högre risk. Men kom ihåg att traditionella kärnobligationer tidigare har erbjudit bättre hantering av nedåtriskerna.

Jon Arnell

CIO, Head of Investment Strategy i samarbete med Goldman Sachs Asset Management

Max Matthiessen AB

Viktig information

1.Ekonomiska prognoser kommer från Goldman Sachs Global Investment Research per den 11 mars 2022. ”Kärninflation i USA” avser kärn-PCE, ”kärninflation i euroområdet” avser HIKP utom livsmedel, energi, alkohol och tobak, ”kärninflation i Storbritannien” avser KPI utom livsmedel, energi, alkohol och tobak, ”kärninflation i Japan” avser KPI utom färska livsmedel och ”kärninflation i Kina” avser KPI utom livsmedel och energi. ”Q4” avser genomsnittet för fjärde kvartalet det året.

2.Kursmål för stora tillgångsklasser tillhandahålls av Goldman Sachs Global Investment Research. Källa: ”Lower earnings, lower price, but 10% upside to our revised S&P 500 year-end 2022 target of 4700” – 2022-03-11. Aktuella kurser är per den 11 mars 2022.

Sidan 1, definitioner:

Baspunkter (bps) avser en enhet som utgörs av en hundradel av

en procent.

Bbl avser per fat.

BoE avser Bank of England.

Brent Crude-olja är ett gemensamt internationellt riktmärke för oljepriser.

Kärn-PCE avser prisindex för grundläggande personliga konsumtionsutgifter, exklusive livsmedel och energi.

ECB avser Europeiska centralbanken.

EM (emerging markets) avser tillväxtmarknader.

EPS avser vinst per aktie.

Fed avser Federal Reserve.

BNP avser bruttonationalprodukt.

QoQ avser jämfört med föregående kvartal.

WTI avser West Texas Intermediate-råolja.

YE avser årets slut.

Sidan 2, definitioner:

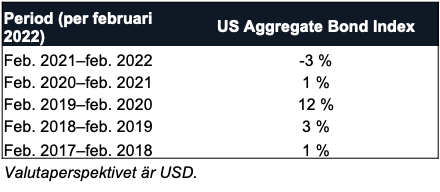

Det övre diagrammet visar avkastningen på årsbasis för Bloomberg Barclays US Aggregate Bond Index (US Agg) under Federal Reserves senaste åtta

höjningscykler för styrräntan. ”Federal funds rate” avser den styrränta som

fastställts av FOMC (Federal Open Market Committee).

Mittendiagrammet visar avkastningen per durationsenhet för Bloomberg Barclays US Aggregate Bond Index och Bloomberg Barclays US Aggregate Bond: 1-3 Year Index. ”Avkastning” avser lägsta möjliga avkastning. ”Duration” avser obligationskursers känslighet för

ränteförändringar.

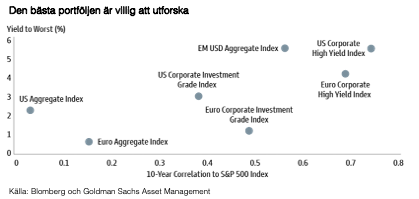

Det nedre diagrammet visar lägsta möjliga avkastning för sju index per

den 28 februari 2022: Bloomberg Barclays US Aggregate Bond Index, Bloomberg Barclays US Corporate Investment Grade Bond Index, Bloomberg Barclays US Corporate High Yield Bond Index, Bloomberg Barclays Euro Aggregate Index, Bloomberg Barclays Euro Corporate Investment Grade Index, Bloomberg Barclays Euro Corporate High Yield Index och Bloomberg Barclays EM USD Aggregate Index.

Ordlista

Bloomberg Barclays US Aggregate Bond Index representerar en oförvaltad diversifierad portfölj med räntebärande värdepapper, inklusive amerikanska statsobligationer, företagsobligationer med höga kreditbetyg och bolånebaserade och tillgångsbaserade värdepapper.

Bloomberg Barclays US Aggregate Bond: 1-3 Year Index representerar en oförvaltad diversifierad portfölj med räntebärande värdepapper, inklusive amerikanska statsobligationer, företagsobligationer med höga kreditbetyg och bolånebaserade och tillgångsbaserade värdepapper med löptider från ett till tre år.

Dow Jones Equal Weight US Issued Corporate Bond Index är utformat för att följa totalavkastningen på 100 stora och likvida obligationer med höga kreditbetyg emitterade av företag på den amerikanska företagsobligationsmarknaden.

MSCI AC Asia Pacific ex Japan Index speglar stora och medelstora företag i fyra av fem länder med utvecklade marknader och åtta tillväxtmarknadsländer i Asien och Stillahavsområdet.

S&P 500 Index är Standard & Poor’s 500 Composite Stock Prices

Index med 500 aktier, ett oförvaltat index med stamaktiekurser. Indexsiffrorna speglar inte några avdrag för avgifter, kostnader eller skatter. Det går inte att investera direkt i ett oförvaltat index.

STOXX Europe 600 Index härleds från STOXX Europe Total Market Index (TMI) och är en underuppsättning av STOXX Global 1800 Index.

Tokyo Price Index (Topix) är ett mått på aktiekurser på

Tokyobörsen (TSE). Topix är ett börsvärdesviktat index som listar alla företag som har fastställts tillhöra Tokyobörsens ”första avdelning”.

Den tioåriga amerikanska statsobligationen är en amerikansk skuldförbindelse med en löptid på tio år.

Index är oförvaltade. Indexets siffror återspeglar återinvesteringen av alla intäkter eller utdelning, men återspeglar inte avdrag för avgifter eller kostnader som skulle minska avkastningen. Investerare kan inte investera direkt

i index.

Resultatuppgifter

Viktig information

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.

Källa: Goldman Sachs Global Investment Research och GSAM per mars 2022. De ekonomiska prognoser och marknadsprognoser som presenteras häri är i informationssyfte per denna presentations datum. Det finns ingen garanti för att prognoserna kommer att slå in. Goldman Sachs tillhandahåller inte rådgivning avseende redovisning, skattefrågor eller juridiska frågor. Se ytterligare upplysningar i slutet av den här presentationen. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Perspektiv på tillgångsklasser för aktier, krediter, statsobligationer, realtillgångar och valutor tillhandahålls av GSAM Multi-Asset Solutions. De synpunkter som uttrycks här är från mars 2022 och kan komma att ändras i framtiden. Aktier är mer volatila än obligationer och föremål för större risker. Investeringar på utländska marknader och tillväxtmarknader kan vara mer volatila och mindre likvida än investeringar i amerikanska värdepapper och är föremål för riskerna med valutafluktuationer och negativ ekonomisk eller politisk utveckling. Investeringar i råvaror kan påverkas av förändringar i övergripande marknadsrörelser, råvaruindexvolatilitet, ränteförändringar eller faktorer som påverkar en viss bransch eller råvara. Valutamarknaden ger investerare en betydande grad av hävstång. Denna hävstång medför potential för betydande vinster, men medför även en hög grad av risk, inklusive risken att förluster kan bli lika betydande. Valutafluktuationer kommer även att påverka värdet på en investering. Investeringar i räntebärande värdepapper är föremål för de risker som förknippas med skuldinstrument i allmänhet, inklusive kredit-, likviditets-, ränte-, inlösen- och förlängningsrisk. En tioårig statsobligation är en skuldförbindelse som stöds av USA:s regering och räntebetalningarna är undantagna från statliga och lokala skatter. Räntebetalningar är dock inte undantagna från federala skatter. Ovanstående är inte någon uttömmande lista över potentiella risker. Det kan finnas ytterligare risker som bör beaktas innan ett investeringsbeslut fattas.

Allmänna upplysningar

Europeiska unionen: Detta material är finansiell marknadsföring som distribueras av Goldman Sachs Bank Europe SE, inklusive genom dess auktoriserade filialer (”GSBE”). GSBE är ett kreditinstitut bildat i Tyskland och, inom ramen för den gemensamma tillsynsmekanism som upprättats mellan de medlemsstater i Europeiska unionen vars officiella valuta är euro, föremål för direkt tillsyn av Europeiska centralbanken och står i andra avseenden under tillsyn av den tyska federala finansiella tillsynsmyndigheten (Bundesanstalt für Finanzdienstleistungsaufischt, BaFin) och Deutsche Bundesbank.Denna information behandlar allmän marknadsaktivitet, bransch- eller sektortrender eller andra breda ekonomiska, marknadsmässiga eller politiska förhållanden och ska inte tolkas som forskning eller investeringsråd. Detta material har tagits fram av GSAM och är inte finansiell forskning eller en produkt från Goldman Sachs Global Investment Research (GIR). Det har inte tagits fram i enlighet med gällande juridiska bestämmelser som utformats för att främja oberoendet för ekonomisk analys och är inte föremål för ett förbud mot handel efter distributionen av finansiell forskning Investerare uppmanas att rådgöra med sina ekonomiska fackpersoner innan de köper eller säljer värdepapper. Denna information kan vara inaktuell och GSAM har ingen skyldighet att tillhandahålla några uppdateringar eller ändringar. Synpunkter och åsikter som uttrycks är endast i informationssyfte och utgör inte någon rekommendation från GSAM att köpa, sälja eller inneha något värdepapper, inklusive någon produkt eller tjänster från Goldman Sachs. Synpunkter och åsikter är aktuella på denna presentations datum och kan komma att bli föremål för ändringar. De ska inte tolkas som investeringsråd. Om något av de antaganden som används i denna presentation inte visar sig vara sant kommer resultaten sannolikt att variera avsevärt från de exempel som visas häri. Denna presentation ger inga underförstådda eller uttryckliga rekommendationer om hur en kunds konto borde eller skulle komma att hanteras, eftersom lämpliga investeringsstrategier beror på kundens investeringsmål. Den tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Fastän viss information har erhållits från källor som anses vara tillförlitliga garanterar vi inte dess riktighet, fullständighet eller rimlighet. Vi har, utan oberoende verifiering, förlitat oss på och antagit att all information som finns tillgänglig från offentliga källor är korrekt och fullständig. Ekonomiska prognoser och marknadsprognoser som presenteras häri återspeglar vår bedömning på denna presentationens datum och kan komma att ändras utan föregående meddelande. Dessa prognoser tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Faktiska data kommer att variera och återspeglas eventuellt inte här. Dessa prognoser är föremål för hög osäkerhetsnivå som kan påverka det faktiska resultatet. Därför bör dessa prognoser endast ses som representativa för ett stort antal möjliga resultat. Dessa prognoser är uppskattningar baserade på antaganden och föremål för betydande revision och kan komma att ändras avsevärt allt eftersom förhållandena i ekonomin och på marknaden förändras. Goldman Sachs har ingen skyldighet att tillhandahålla uppdateringar eller ändringar av dessa prognoser. Goldman Sachs tillhandahåller inte juridisk rådgivning, skatterådgivning eller redovisningsrådgivning till sina kunder. Alla investerare uppmanas bestämt att kontakta sina rådgivare i juridiska frågor, skatte- eller redovisningsfrågor beträffande alla potentiella transaktioner eller investeringar. Det finns ingen garanti för att skattestatusen eller -behandlingen av en föreslagen transaktion eller investering kommer att fortsätta i framtiden. Skattebehandling eller -status kan komma att ändras genom lag eller myndighetsåtgärd i framtiden eller retroaktivt. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Värdet på investeringar och de intäkter som härrör från investeringar kommer att variera och kan både sjunka och stiga. En kapitalförlust kan uppstå.