Lågkonjunktur – signal eller brus? – Marknaderna har under avslutningen av maj månad uppvisat någon form av ansats till återhämtning, tillfällig eller mer långtgående får tiden utvisa. Vi argumenterade i vår senaste Marknadspuls att marknaderna var redo för en reversering på uppsidan som följd av ett alltför negativt sentiment mot bakgrund av en konstruktiv makrobild. En historisk tillbakablick visar att den genomsnittliga nedgången på amerikanska S&P 500 har varit 24% under recessionsår och dryga 12% vid korrektioner under icke recessionsår. Marknaderna hade alltså prisat in en hel del negativt med tapp om närmare 20% i USA och drygt det i Sverige. Med det sagt återhämtade de amerikanska marknaderna drygt 6% på en vecka, medan Stockholmsbörsen såg en mer blygsam uppgång om 2%.

Det bör finnas lite mer utrymme på uppsidan, men den mer långsiktiga bilden förblir osäker. Juni månad innebär också starten på den planerade bantningen av den amerikanska centralbankens balansräkning, så kallad kvantitativ åtstramning, vilket medför minskad likviditet i det finansiella systemet. Vi ser fortfarande en relativt god makroutveckling, även om avmattningen är tydlig. Vi ser att lättnaden av pandemin har skapat buffertar, vilket gör det möjligt för hushåll och företag att absorbera svagare tillväxt och stramare politik. Men håll koll på inflationsutvecklingen, vilken styr centralbankerna och håll koll på konsumenten som i slutändan har stor påverkan på konjunkturutvecklingen.

Makroperspektiv

GEOPOLITIK: Kriget i Ukraina har fått vissa europeiska regeringar att omfördela sina budgetar i ett försök att minska sitt beroende av Ryssland, med utgifter för försvar och energi som kommer att öka i år. Finland och Sverige har även ansökt om medlemskap i Nato i år, vilket sannolikt ökar säkerheten i Europa.

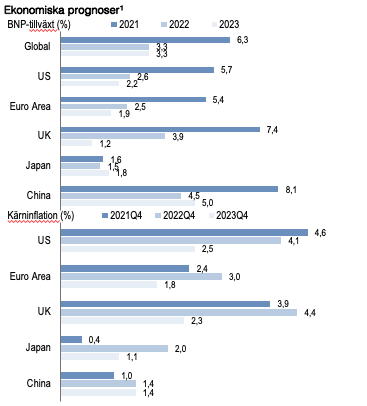

TILLVÄXT: Goldman Sachs Global Investment Research (GIR) förutspår en tillväxt i USA och euroområdet på 2,6 % respektive 2,5 % under 2022, då högre energipriser sänker konsumenternas efterfrågan och produktionstillgången. Vi tror dock att den direkta effekten av oljepriser sannolikt inte kommer att utlösa en lågkonjunktur på egen hand. I Kina förväntar sig GIR en tillväxt på 4,5 % då politiker aggressivt tar itu med covid-19 samtidigt som Caixins inköpschefsindex minskat för första gången sedan 2020.

INFLATION: Råvarubrist och problem i leveranskedjan fortsatte att höja priserna. Energipriserna i USA:s PCE steg 186 % över nivåerna före covid-19 och ~ 1,25 miljoner ton spannmål och oljeväxter är fortfarande på fartyg som blockerats i ukrainska kusthamnar. Leveransproblemens varaktighet är det omedelbart okända, men ett verkligt ihållande överskridande av inflationsmålet skulle främst drivas av höga inflationsförväntningar och lönetillväxt.

PENNINGPOLITIK: GIR förväntar sig en höjning från Federal Reserve (Fed) med 50 baspunkter i juni och juli och även att den passiva balansräkningsminskningen börjar omedelbart. Trots detta tror vi att kvantitativa åtstramningar kommer att ha mer blygsamma effekter på penningmängden och de ekonomiska förhållandena än kvantitativa lättnader, och signaleffekten är inte längre tillämplig. I euroområdet stärkte ECB sin vägledning för att avsluta tillgångsköpen under tredje kvartalet, vilket påverkade vår uppfattning om flera höjningar med början i juli i år.

Marknadssyn

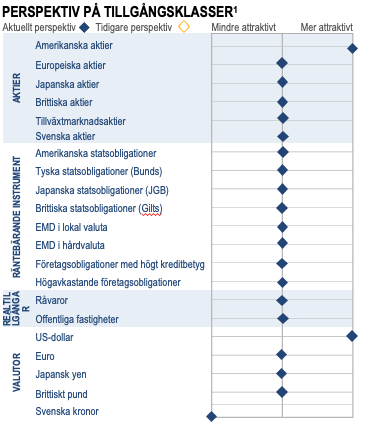

AKTIER: Marknadsvolatiliteten har drivits av en perception om geopolitiska och penningpolitiska risker, men resultatet för första kvartalet har blandat in positiva data. Ytterligare turbulens på aktiemarknaden kan komma i Feds strävan att strama åt de ekonomiska förhållandena och dämpa inflationen. Vi tror att effekterna kommer att variera, men företag med hållbar tillväxt och balansräkningar av god kvalitet kan ha förutsättningar för att stå emot trycket.

RÄNTOR: Hastigheten på ökningarna av räntorna har överraskat på uppsidan, men framtida rörelser kan komma att dämpas. Vi förväntar oss att räntorna stabiliseras i den långa änden av kurvan och att kortare löptider kommer att gagnas av högre avkastning och lägre duration. Enligt vår uppfattning kommer investerare med längre tidshorisonter än deras duration sannolikt att se förbättrade möjligheter inom ”carry and roll”.

KREDIT: Vidare spreadar kan kvarstå då räntehöjningar och kvantitativa åtstramningar kommer igång. Fundamenta är dock starka och flöden inom instrument med höga kreditbetyg stöds fortfarande av utländska och skulddrivna investerare. I Europa har trycket från den geopolitiska konflikten smugit sig in på kreditmarknaderna, som endast haft en high yield emission i april efter att ha varit utan i tio veckor, den längsta perioden på över ett decennium.

RÅVAROR: Oljepriserna har kommit ur den senaste tidens toppar, men vi ser fortfarande att tillgångsbegränsningarna uppväger den minskade efterfrågan från nya nedstängningar i Kina. I synnerhet har OPEC misslyckats med att uppfylla produktionsmålen under sex månader i följd. Framöver kan minskningen av efterfrågan försenas eftersom den senaste tidens politiska lättnader i regioner, framför allt genom tillfälligt upphävande av bensinskatten, förlänger prisnormaliseringen.

LÅGKONJUNKTUR – SIGNAL ELLER BRUS?

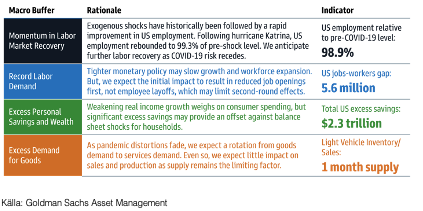

Strama arbetsmarknader och en ihållande inflation har bjudit in till en aggressiv politik, vilket gör investerare oroliga över Feds förmåga att få till stånd en mjuklandning. Räntorna har prissatts på nytt och delar av räntekurvan har inverterats. Ändå förblir vi konstruktiva vad gäller makrobuffertarna – stor rikedom, hög efterfrågan på arbetskraft och stark köpkraft – för att stå emot en ekonomisk nedgång och försvara företags vinster. Även om inverteringar av kurvan är en användbar vägledning anser vi framför allt att lågkonjunkturssignaler är mest kraftfulla när de utvärderas mot en samling indikatorer.

… Men vi tror att den här cykeln har fler makrobuffertar att överväga …

Även om förhållandena mitt i cykeln är

på gång anser vi att tidigare lättnad av pandemin har skapat makrobuffertar som gör det möjligt för hushåll och företag att absorbera svagare tillväxt och stramare politik. Till exempel bör högre priser minska konsumtionen, men vi förväntar oss att köpkraften ska stödjas av lönetillväxt och stora besparingar. Därför kan traditionella signaler, särskilt när de betraktas isolerat, ge mindre information nu.

Jon Arnell

CIO, Head of Investment Strategy, i samarbete med Goldman Sachs Asset Management

Viktig information 1.Ekonomiska prognoser kommer från Goldman Sachs Global Investment Research per den 9 maj 2022. ”Kärninflation i USA” avser kärn-PCE, ”kärninflation i euroområdet” avser HIKP utom livsmedel, energi, alkohol och tobak, ”kärninflation i Storbritannien” avser KPI utom livsmedel, energi, alkohol och tobak, ”kärninflation i Japan” avser KPI utom färska livsmedel och ”kärninflation i Kina” avser KPI utom livsmedel och energi. ”Q4” avser genomsnittet för fjärde kvartalet det året. 2.Kursmål för stora tillgångsklasser tillhandahålls av Goldman Sachs Global Investment Research. Källa: ”Bond yields up, Equities down, Value outperformed” – 9 maj 2022.

Sidan 1, definitioner:

Bbl avser per fat.

Bps avser baspunkter.

Brent Crude-olja är ett gemensamt internationellt riktmärke för oljepriser.

Caixin PMI avser Markits inköpschefsindex för tillverkningsindustrin, en sammansatt indikator som utformats för att ge en ögonblicksbild av verksamhetsförhållandena i den kinesiska tillverkningsekonomin.

Carry avser skillnaden mellan avkastningen på en obligation med längre löptid och lånekostnaden.

Kärn-PCE avser prisindex för grundläggande personliga konsumtionsutgifter, exklusive livsmedel och energi.

DM (developed markets) avser utvecklade marknader.

Spridning avser fördelningen av numeriska data runt ett genomsnittsvärde.

Duration avser känsligheten för priset på en obligation för en ränteförändring.

ECB avser Europeiska centralbanken.

EM (emerging markets) avser tillväxtmarknader.

Fed avser Federal Reserve.

BNP avser bruttonationalprodukt.

Median avser den mittersta siffran i en numerisk datauppsättning sorterad från lägsta till högsta.

OPEC avser de oljeexporterande ländernas organisation.

Kvantitativa lättnader är en form av expansiv penningpolitik där en centralbank köper långfristiga värdepapper från den öppna marknaden i syfte att öka penningmängden och uppmuntra utlåning och investeringar.

Kvantitativa åtstramningar är en form av åtstramande penningpolitik där en centralbank minskar finansiella tillgångar i sina balansräkningar för att minska likviditeten i ekonomin.

Roll avser den ökade avkastning som intjänats när en obligations pris stiger då tiden som återstår till förfallodagen minskar.

YE avser årets slut.

Noter på sid. 2:

Mittdiagram: ”Sysselsättning i USA” avser det totala antalet anställda i USA, förutom i jordbruket, baserat på siffrorna för mars. Siffran jämförs med sysselsättningsnivån i USA före pandemin i februari 2020.

Ordlista

Dow Jones Equal Weight US Issued Corporate Bond Index är utformat för att följa totalavkastningen på 100 stora och likvida obligationer med höga kreditbetyg emitterade av företag på den amerikanska företagsobligationsmarknaden.

MSCI AC Asia Pacific ex Japan Index speglar stora och medelstora företag i fyra av fem länder med utvecklade marknader och åtta tillväxtmarknadsländer i Asien och Stillahavsområdet.

MSCI Emerging Markets Equity Index är ett index justerat för fritt omsättningsbart börsvärde som är utformat för att mäta aktiemarknadsresultat på tillväxtmarknader.

S&P 500 Index är Standard & Poor’s 500 Composite Stock Prices

Index med 500 aktier, ett oförvaltat index med stamaktiekurser. Indexsiffrorna speglar inte några avdrag för avgifter, kostnader eller skatter. Det går inte att investera direkt i ett oförvaltat index.

STOXX Europe 600 Index härleds från STOXX Europe Total Market Index (TMI) och är en underuppsättning av STOXX Global 1800 Index.

Tokyo Price Index (Topix) är ett mått på aktiekurser på

Tokyobörsen (TSE). Topix är ett börsvärdesviktat index som listar alla företag som har fastställts tillhöra Tokyobörsens ”första avdelning”.

Den tioåriga amerikanska statsobligationen är en amerikansk skuldförbindelse med en löptid på tio år.

Index är oförvaltade. Indexets siffror återspeglar återinvesteringen av alla intäkter eller utdelning, men återspeglar inte avdrag för avgifter eller kostnader som skulle minska avkastningen. Investerare kan inte investera direkt i index. Resultatuppgifter

| Period (per april 2022) | S&P 500 |

| April 2021–april 2022 | 0 % |

| April 2020–april 2021 | 46 % |

| April 2019–april 2020 | 1 % |

| April 2018–april 2019 | 13 % |

| April 2017–april 2018 | 13 % |

| Valutaperspektivet är USD. |

Viktig information

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.

Källa: Goldman Sachs Global Investment Research och GSAM per maj 2022. De ekonomiska prognoser och marknadsprognoser som presenteras häri är i informationssyfte per denna presentations datum. Det finns ingen garanti för att prognoserna kommer att slå in. Goldman Sachs tillhandahåller inte rådgivning avseende redovisning, skattefrågor eller juridiska frågor. Se ytterligare upplysningar i slutet av den här presentationen. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Perspektiv på tillgångsklasser för aktier, krediter, statsobligationer, realtillgångar och valutor tillhandahålls av GSAM Multi-Asset Solutions. De synpunkter som uttrycks här är från maj 2022 och kan komma att ändras i framtiden. Aktier är mer volatila än obligationer och föremål för större risker. Investeringar på utländska marknader och tillväxtmarknader kan vara mer volatila och mindre likvida än investeringar i amerikanska värdepapper och är föremål för riskerna med valutafluktuationer och negativ ekonomisk eller politisk utveckling. Investeringar i råvaror kan påverkas av förändringar i övergripande marknadsrörelser, råvaruindexvolatilitet, ränteförändringar eller faktorer som påverkar en viss bransch eller råvara. Valutamarknaden ger investerare en betydande grad av hävstång. Denna hävstång medför potential för betydande vinster, men medför även en hög grad av risk, inklusive risken att förluster kan bli lika betydande. Valutafluktuationer kommer även att påverka värdet på en investering. Investeringar i räntebärande värdepapper är föremål för de risker som förknippas med skuldinstrument i allmänhet, inklusive kredit-, likviditets-, ränte-, inlösen- och förlängningsrisk. En tioårig statsobligation är en skuldförbindelse som stöds av USA:s regering och räntebetalningarna är undantagna från statliga och lokala skatter. Räntebetalningar är dock inte undantagna från federala skatter. Ovanstående är inte någon uttömmande lista över potentiella risker. Det kan finnas ytterligare risker som bör beaktas innan ett investeringsbeslut fattas.

Allmänna upplysningar

Europeiska unionen: Detta material är finansiell marknadsföring som distribueras av Goldman Sachs Bank Europe SE, inklusive genom dess auktoriserade filialer (”GSBE”). GSBE är ett kreditinstitut bildat i Tyskland och, inom ramen för den gemensamma tillsynsmekanism som upprättats mellan de medlemsstater i Europeiska unionen vars officiella valuta är euro, föremål för direkt tillsyn av Europeiska centralbanken och står i andra avseenden under tillsyn av den tyska federala finansiella tillsynsmyndigheten (Bundesanstalt für Finanzdienstleistungsaufischt, BaFin) och Deutsche Bundesbank.Denna information behandlar allmän marknadsaktivitet, bransch- eller sektortrender eller andra breda ekonomiska, marknadsmässiga eller politiska förhållanden och ska inte tolkas som forskning eller investeringsråd. Detta material har tagits fram av GSAM och är inte finansiell forskning eller en produkt från Goldman Sachs Global Investment Research (GIR). Det har inte tagits fram i enlighet med gällande juridiska bestämmelser som utformats för att främja oberoendet för ekonomisk analys och är inte föremål för ett förbud mot handel efter distributionen av finansiell forskning Investerare uppmanas att rådgöra med sina ekonomiska fackpersoner innan de köper eller säljer värdepapper. Denna information kan vara inaktuell och GSAM har ingen skyldighet att tillhandahålla några uppdateringar eller ändringar. Synpunkter och åsikter som uttrycks är endast i informationssyfte och utgör inte någon rekommendation från GSAM att köpa, sälja eller inneha något värdepapper, inklusive någon produkt eller tjänster från Goldman Sachs. Synpunkter och åsikter är aktuella på denna presentations datum och kan komma att bli föremål för ändringar. De ska inte tolkas som investeringsråd. Om något av de antaganden som används i denna presentation inte visar sig vara sant kommer resultaten sannolikt att variera avsevärt från de exempel som visas häri. Denna presentation ger inga underförstådda eller uttryckliga rekommendationer om hur en kunds konto borde eller skulle komma att hanteras, eftersom lämpliga investeringsstrategier beror på kundens investeringsmål. Den tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Fastän viss information har erhållits från källor som anses vara tillförlitliga garanterar vi inte dess riktighet, fullständighet eller rimlighet. Vi har, utan oberoende verifiering, förlitat oss på och antagit att all information som finns tillgänglig från offentliga källor är korrekt och fullständig. Ekonomiska prognoser och marknadsprognoser som presenteras häri återspeglar vår bedömning på denna presentationens datum och kan komma att ändras utan föregående meddelande. Dessa prognoser tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Faktiska data kommer att variera och återspeglas eventuellt inte här. Dessa prognoser är föremål för hög osäkerhetsnivå som kan påverka det faktiska resultatet. Därför bör dessa prognoser endast ses som representativa för ett stort antal möjliga resultat. Dessa prognoser är uppskattningar baserade på antaganden och föremål för betydande revision och kan komma att ändras avsevärt allt eftersom förhållandena i ekonomin och på marknaden förändras. Goldman Sachs har ingen skyldighet att tillhandahålla uppdateringar eller ändringar av dessa prognoser. Goldman Sachs tillhandahåller inte juridisk rådgivning, skatterådgivning eller redovisningsrådgivning till sina kunder. Alla investerare uppmanas bestämt att kontakta sina rådgivare i juridiska frågor, skatte- eller redovisningsfrågor beträffande alla potentiella transaktioner eller investeringar. Det finns ingen garanti för att skattestatusen eller -behandlingen av en föreslagen transaktion eller investering kommer att fortsätta i framtiden. Skattebehandling eller -status kan komma att ändras genom lag eller myndighetsåtgärd i framtiden eller retroaktivt. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Värdet på investeringar och de intäkter som härrör från investeringar kommer att variera och kan både sjunka och stiga. En kapitalförlust kan uppstå.