- All negativitet agerar kontraindikator och är delvis inprisat i dagens kurser

- Vi lämnar inflations- och räntetoppen bakom oss när inflationsoro har skiftat till recessionsoro

– Vi ser en fallande efterfrågan och deppiga hushåll. Samtidigt visar den senaste detaljhandelsstatistiken fortsatt stabila nivåer, det är skillnad på vad konsumenten säger och vad de gör. Det säger Jon Arnell, investeringschef på Max Matthiessen. Vi förblir neutrala, givet fortsatt osäkerhet men den senaste tidens återhämtning har vidare potential givet ett alltför negativt klimat.

Marknaderna har studsat som följd av ett alltför negativt sentiment och där investerare nu snarare letar bekräftelse på en konjunkturell inbromsning som redan delvis är inprisad för att driva kurserna högre. Inflationsoron har sedan några veckor tillbaka ersatts av recessionsoro, vilket snarare betyder konsekvenserna av en hög inflation och eventuell oförmåga att få den under kontroll än en hög siffra i sig. Marknaderna har accepterat att inflationen kommer att vara på den höga sidan året ut, om än med en gradvis dämpning. De långsiktiga inflationsförväntningarna, vilka centralbankerna vill förankra med sin hökaktiga kommunikation, är hyffsat under kontroll men fortsatta räntehöjningar är att vänta. Nu avvaktar vi nya tecken på att inflationen har passerat toppen i och med den amerikanska KPI-siffran den 10 juni. Vidare dämpat inflationstryck kommer att ge stöd till marknaderna även om vi inte förväntar oss att centralbankerna tar ett steg tillbaka så lätt.

Den amerikanska centralbankens strävan att dämpa efterfrågan, ”demand destruction”, i ekonomin och på det sättet bromsa inflationens utveckling har delvis lyckats. Vi ser en fallande efterfrågan och deppiga hushåll. Samtidigt visar den senaste detaljhandelsstatistiken fortsatt stabila nivåer, det vill säga det är skillnad på vad konsumenten säger och vad de gör. Här handlar det om att människor fortsätter att handla, men att handelsmönstret skiftar och vad man köper. Andra delar som innebär lättnader i inflationssituationen är en svagare husmarknad, att priser på begagnade bilar faller tillbaka och att Kina nu släpper på restriktionerna. Samtidigt som vi har stigande matpriser och höga energipriser.

Grafen ovan får representera den nuvarande prisbilden, det vill säga stigande priser överlag på en rad varor vilket driver konsumenten att inta en mer defensiv stans rent sentimentsmässigt. Inflationen har antagligen toppat, men tillbakagången kommer att vara långsam och sätta sin prägel på marknaderna. Problemet är som sagt fortfarande att bensin, mat och bostadskostnader stiger. Alla viktiga faktorer som präglar konsumenten och i slutändan den konjunkturella utvecklingen, givet att konsumtion är en stor del av ekonomin. Frågan som marknaden ställer sig nu är vad som kommer först, slutet på hög inflation eller starten på en recession?

Mjuklanding eller ej?

Vi erhåller mixade makroekonomiska signaler, vilket spär på den redan höga osäkerheten. Samtidigt ser vi en avmattning från höga nivåer där grafen nedan visar inbromsningen i inköpschefsindex i USA. En siffra över 50 indikerar alltjämt en expansion i ekonomin och där befinner vi oss fortsatt. Det talar för en fortsatt positiv utveckling om än att ekonomin bromsar in. Det viktiga nu är att centralbankerna inte pressar den ekonomiska utvecklingen över kanten via alltför kraftiga och snabba räntehöjningar vilket sänker efterfrågan fullständigt.

Mer press på ECB att visa framfötterna

Fokus ligger alltjämt på centralbankerna där vi har den europeiska, ECB, som kommer med räntebesked härnäst. Nya rekordsiffror i Europa där Tyskland och eurozonen som helhet noterade inflationssiffror över 8% för maj månad. Det kommer egentligen inte som en överraskning, men höga siffror tenderar ändå att skaka om och trycket på den europeiska centralbanken att visa beslutsamhet och kontroll ökar nu. Marknaden har redan börjat prisa in räntehöjningar i en snabbare takt än centralbankens egna prognoser och en kommande 50 punktershöjning är definitivt på bordet för julimötet. Mer hökaktiga kommentarer från ECB-ledamöter, vilka lär fortsätta, har som följd också stärkt euron mot den amerikanska dollarn framför allt.

Fed väntas höja och fortsätta höja till i höst

Nästa Fed-möte väntar den 15e juni. Här ligger förväntansbilden på en 50-punktershöjning, vilket har varit inprisat en tid. Höjningen förväntas följas av ytterligare två motsvarande justeringar på uppsidan. Därefter spekulerar marknaden om centralbanken kommer att ta en paus för att utvärdera konjunkturutvecklingen. För bara några veckor sedan var narrativet i marknaden att Fed låg långt efter kurvan och behövde höja kraftigt i en snabb takt. Men, skiftet mot recessionsoro i marknaderna, snarare än inflationsoro har ändrat tonläget något och antalet höjningar framåt har justerats på nedsidan. Det indikerar investerarnas oro för konjunkturutvecklingen.

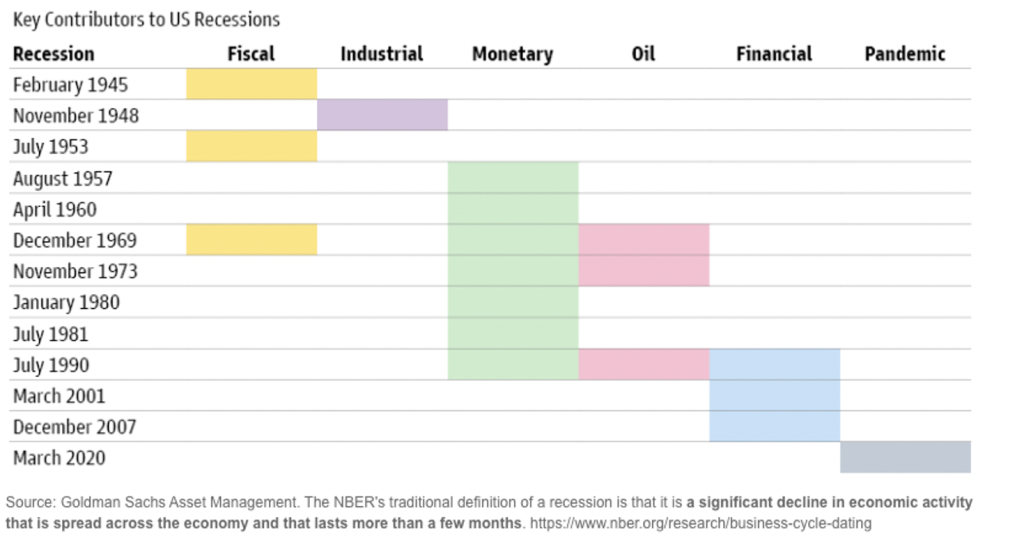

Centralbankernas agerande har en laggande effekt, det vill säga, räntehöjningar och åtstramningsåtgärder som genomförs nu kommer att ha långa svansar 6 till 12 månader ut i ekonomin. Fed har också fortfarande en enorm (9 trillions USD) balansräkning att banta. Vi har ingen garanti att Fed klarar av en mjuklandning eller att vi inte faller ner i en recession. Tittar vi historiskt så har 11 av de 14 senaste åtstramningscyklerna sedan andra världskriget lett till en recession inom två år efter den första räntehöjningen. Hårdlandningar eller svårare lågkonjunkturer var vanligare under 70- och 80-talen när Fed arbetade mot långsiktiga inflationsförväntningar som stigit till obekväma nivåer. Där är vi inte idag. Den positiva tvisten är att inte alla recessioner är föranledda av stramare tyglar från Fed, se graf nedan. Men osäkerheten är hög vilket föranleder fortsatt hög volatilitet i marknaderna.

Räkna med press nedåt på estimaten, men mycket är inprisat

I och med den ekonomiska osäkerheten, vikande efterfrågan och stigande priser överlag ligger nu extra fokus på bolagsestimaten och eventuella justeringar inför kommande rapportsäsong. Walmart och Target, de amerikanska detaljhandelskedjorna har varit ute och guidat marknaderna kring en negativ kostnadsutveckling och potentiell lageruppbyggnad och den sistnämnda för andra gången på kort tid. Bolagen är varnande exempel på vad som komma skall med högre kostnader och marginalpress i och med det andra kvartalets rapporter. Inflationens inverkan kommer att bli än mer tydlig i kommande rapporter där fokus kommer att ligga på vilka som kan och har möjlighet att föra vidare högre kostnader. Vi räknar med fortsatt god omsättningstillväxt, men att viss marginalpress är att vänta. Bolagen överlag bör börja prata ned förväntansbilden kring marginaler. Om inte annat för att överraska positivt längre fram. Detta är något som inte är lika vanligt i den svenska marknaden, utan mer av en amerikansk företeelse.

Orderböckerna var starka redan under första kvartalet och lagren var under uppbyggnad. Vi vet därmed att det finns en efterfrågan, men frågan är hur mycket den faktiskt har fallit tillbaka. Vi kommer nu också att få se en korrigering på utbudssidan i och med fortsatt återöppning, inte minst inom Kina. Utbudet bör komma i kapp med en tydlig lageruppbyggnad som följd. Det positiva är att vi över tid får fallande priser för att korrigera för en vikande efterfrågan. En jämnvikt i utbud och efterfrågan är det bästa botemedlet mot inflation och risken för en recession. Givet årets kursnedgångar är dock mycket negativt inprisat i aktiekurserna, varför nedrevideringar inte bör påverka negativt i samma utsträckning.

Defensiv stans fortsatt att föredra

Återhämtningen i aktiemarknaderna i månadsskiftet maj och juni följde på nio raka veckor av nedgångar. Något vi inte har sett sedan 1920-talet och kan inte klassas som något annat än brutalt. Enligt en undersökning bland bolagschefer runt om i USA förväntar sig 68% en kommande recession, varav 57%-enheter förväntar sig en mild och resterande 11%-enheter en mer utmanade utveckling. Aktiemarknaderna har redan prisat in en ekonomisk avmattning och en potentiellt kortvarig recession, men inte en mer fullskalig variant. Sektorutvecklingen har också tydligt visat i samma riktning, där defensiva sektorer så som hälsovård, stapelvaror, kraftförsörjning och material har klarat sig betydligt lindrigare undan än mer cykliska delar i marknaden. Detta är energisektorn undantaget som levt ett eget liv under året givet det höga oljepriset. Givet ekonomisk osäkerhet bör man som investerare fortsatt vara lite försiktigare med de cykliska sektorerna och bolagen. Visst tryck nedåt på bolagsestimaten föranleder en mer defensiv inställning, varför vi fortsatt håller en neutral tillgångsallokering.

Mycket negativt är diskonterat i dagens kurser

Fortsatt höga sparandekvoter hos hushållen, en god arbetsmarknad och där låga konkursnivåer ger skydd på nedsidan bör ge stöd till aktiemarknaden och indikera en förmåga att absorbera en ekonomisk inbromsning. Kreditmarknaderna uppvisar också en stabilare tillvaro vilket antyder att bolagen i grunden mår bra. Vi ser tecken på att inflationen dämpas, efterfrågan har mattats av och att marknaderna är ned ordentligt, vilket lindrar centralbankernas huvudvärk. En något mindre hökaktig ton och en mer sidledes till vikande ränteutveckling kan ge vidare bränsle till den studs vi har sett sedan maj och ge någon form av stabilisering i marknaderna överlag. Vi förblir neutrala givet fortsatt osäkerhet kring var konjunkturen är på väg, men inflationstoppen är antagligen bakom oss varför vi också nått räntepeaken i termer av förväntade höjningar och marknaderna kommer snarare skala av än addera framåt. Mycket negativt är inprisat i dagens kurser och en fortsatt positiv börs är att vänta närmsta tiden.

Jon Arnell

CIO, Head of Investment Strategy

Max Matthiessen AB

Marknadsutveckling

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.