- Vi räknar med fortsatt volatila marknader och förblir neutrala

- ”No man’s land” tills kvartalsrapporterna rullar in

- Vi ser en tydlig flockmentalitet i marknaderna

Vi ser fortsatt en relativt hög osäkerhet där inflationsutvecklingen är avgörande, vilket alltjämt föranleder en neutral tillgångsallokering säger Jon Arnell.

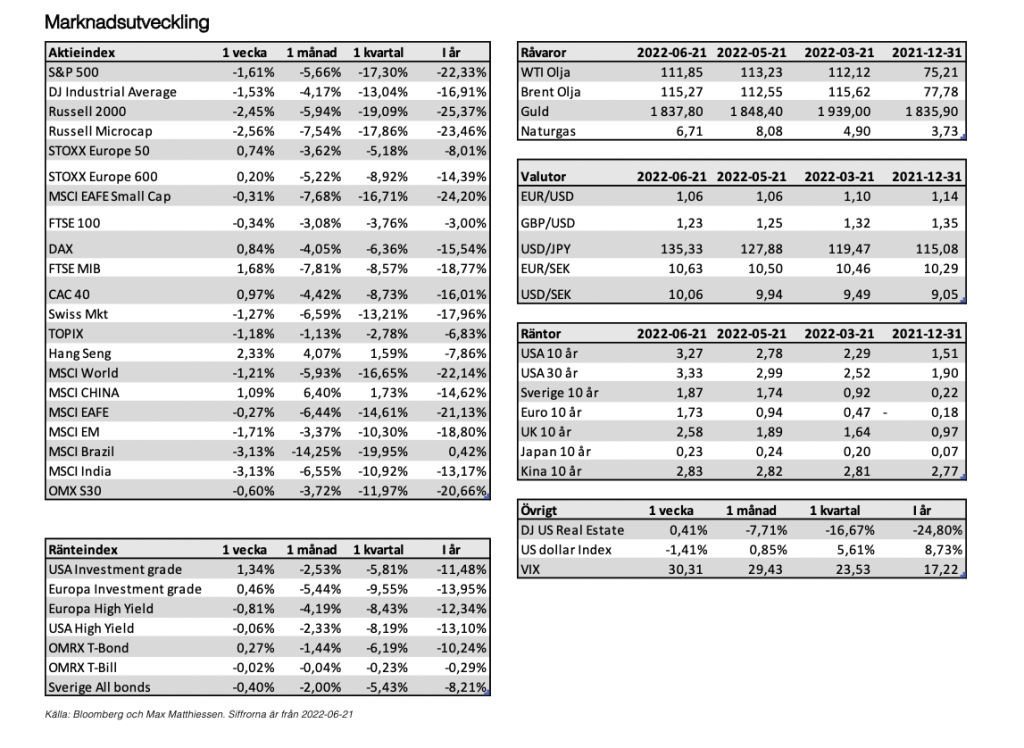

Marknaden förväntar sig en mer aggressiv Riksbank vid det kommande mötet i slutet av månaden där 50 punkters höjning nu är inprisat.

Bolåneräntor och matvarupriser stiger på bred front, vilket sätter press på bostadsmarknaden och konsumenten. Vi känner det när vi handlar, när vi tankar och när vi betalar för vårt boende. Den upplevda inflationen är uppenbart hög och visar sig tydligt i rekorddeppiga konsumentundersökningar, fortsätter Jon Arnell.

Vi ser en tydlig flockmentalitet i marknaderna, där kollektivet är negativa. Det talar för att positiva överraskningar alternativt mindre negativa nyheter bör kunna ge stöd till marknaderna framöver, avslutar investeringschef Jon Arnell.

Marknaderna fortsätter att uppvisa hög volatilitet, vilket speglar den osäkerhet som råder kring inflations- och ränteutvecklingen samt den konjunkturella som en följd av de två. Precis när marknaderna hade återfått fotfästet under maj månad med uppgångar i häradet av 10% erhöll vi en ny kalldusch i form av den högsta inflationssiffran på 40 år i den amerikanska ekonomin. Sverige och euroområdet har följt samma utveckling, vilket har föranlett allt hökaktigare centralbanker och fallande marknader.

Federal Reserve höjde styrräntan med historiska 75 baspunkter som följd av den högre än förväntade inflationssiffran för en vecka sedan. Beskedet möttes av ett ”knee–jerk” rally men inte mycket mer. Handlingskraft och återtagande av kommando i inflationsfrågan var vad marknaden efterfrågade och erhöll. Men den kortvariga uppgången reverserades som följd av en ökad oro kring den ekonomiska utvecklingen framåt. Fed justerade alltjämt sin inflationsprognos på uppsidan och de inkluderar en ökning i arbetslösheten framåt i kombination med lägre tillväxt. Centralbanken håller samtidigt fast vid sin prognos om en möjlig mjuklandning av ekonomin. En bild som marknaderna inte delar fullt ut och där historiken talar emot Fed givet att majoriteten av räntehöjningscyklerna sedan 40-talet har lett till en recession snarare än något annat. Marknaden har, vilket vi har skrivit om tidigare, tydligt rört sig ifrån en inflationsoro till en recessionsoro.

Alltför generösa stimulanser har drivit inflationen

Kraftiga finans- och penningpolitiska stimulanser som följd av pandemin, en ovanligt stark efterfrågan och stora utbudsstörningar i kombination med skenande råvarupriser är vad som har drivit på inflationen i det ekonomiska systemet. Centralbankernas rädsla, läs framför allt Fed, att bryta de finansiella marknadernas återhämtning efter våren 2020 har medfört alltför stimulativa finansiella förutsättningar. Med andra ord Fed skulle ha dragit i stoppen, i form av räntehöjningar, tidigare under 2021. Nu behöver de välja om de ska fokusera på den höga inflationen eller om de ska tillgodose den ekonomiska utvecklingen, det vill säga undvika en recession.

Fed kämpar för att komma ikapp

Det var inte länge sedan Fed förväntade sig endast en höjning. Det är en stor kontrast till dagens utveckling där 9 höjningar till väntar utöver de vi redan erhållit. Till Feds försvar kom kriget i februari och därefter nya nedstängningar i Kina, vilket förlängt problematiken i försörjningskedjorna och drivit upp råvarupriserna överlag. Att en av världens viktigaste centralbanker går från att tydligt ha kommunicerat en kommande räntehöjning om 50 baspunkter till att på några dagar ändra syn på utvecklingen och höja mer hör inte till vanligheterna. Det om något belyser den situation världen befinner sig i.

Vidare räntehöjningar att vänta i Sverige

I Sverige har vi nu 7,2% inflation enligt de senaste siffrorna. Marknaden förväntar sig en mer aggressiv Riksbank vid det kommande mötet i slutet av månaden där 50 punkters höjning nu är inprisat. Förväntansbilden ligger för ytterligare 50 punkter vid mötet i september och höjningar om 270 punkter 12 månader framåt. En tydlig scenförändring mot det senaste decenniet som får följdeffekter. Bolåneräntor och matvarupriser stiger på bred front, vilket sätter press på bostadsmarknaden och konsumenten. Vi känner det när vi handlar, när vi tankar och när vi betalar för vårt boende. Den upplevda inflationen är uppenbart hög och visar sig tydligt i rekorddeppiga konsumentundersökningar.

Har marknaden tagit ut tillräckligt?

Den stora frågan är nu hur bolagsvinsterna utvecklas som följd av inflationen och den fallande efterfrågan. Vi har erhållit en rad vinstvarningar där ökade priser på insatsvaror och oförmågan att föra över prishöjningar på slutkund har varit bidragande faktorer. Samtidigt har vi sett ett par omvända vinstvarningar likväl, vilket grumlar den totala bilden. Att en fallande efterfrågan kommer att leda till lageruppbyggnader framöver bör vara givet och ett genomgående tema i kommande kvartalsrapporter. Hur försörjningskedjorna läker och hur utbudssituationen ser ut kommer också att vara av vikt. Ett stigande utbud möter en fallande efterfrågan och resultatet av de två bör på sikt leda till ett tryck neråt på inflationen, likväl som alltför stora lager. Marknaderna har tagit höjd för en inbromsning i vinstutvecklingen, vilket den positiva kursreaktionen på Husqvarnas vinstvarning härom dagen är en indikation på, men frågan är om det är tillräckligt för att motivera dagens värderingar.

S&P 500 har handlats ner från ett P/E-tal om 21x till 16x under innevarande år, vilket kan ställas i relation till 13x under våren 2020 och 9x under recessionen som följde på 2008. Värderingen har kommit ned och bubbeltendenserna är borta, men än så länge har vi endast en multipelkontraktion. Vinsterna kommer att avgöra om det är attraktivt eller om vidare nedsida finns.

De finansiella förutsättningarna har stramats åt och marknaden prisar in mycket negativt

Två faktorer står i centrum – inflationen och ränteutvecklingen. En fallande inflation medför lättnader i ränteutvecklingen. Centralbankerna vill dämpa efterfrågan för att på det viset begränsa inflationen. Räntevapnet är trubbigt och kommer med en laggande effekt. Men även om Fed endast stramar åt via de korta räntorna, så återspeglar sig marknadens förväntansbild kring framtida policyagerande i de långa räntorna, kreditspreadar, aktiepriser och den amerikanska dollarn. Räntekurvan har skiftat uppåt, kreditspreadarna har gått isär, aktiemarknaderna har fallit och dollarn har stärkts. De finansiella förutsättningarna har stramats åt och väger vi samman dessa bör de bromsa den aggregerade efterfrågan i ekonomin och därmed medföra lättnader i inflationen. Tittar vi på ränteutvecklingen så ligger den långsiktiga neutrala räntan runt 2,5% enligt Feds bedömningar och marknaden prisar idag in en räntetopp strax under 4% vid mitten av 2023. Givet en avmattning i tillväxten och en fallande inflation, bör marknadens förväntansbild skifta ner.

Sentiment och positionering på den defensiva sidan talar för vändning i sikte

Den senaste undersökningen från Bank of America visar att marknadens aktörer, i form av fondförvaltare, ser tillväxt under trend och inflation över trend framåt. En vy som bokstavligt har exploderat på uppsidan under senaste veckorna. I samma anda förväntar sig alla att den korta räntan kommer att stå högre om 12 månader. Det är i kombination med att förvaltarna ligger rejält underviktade aktier på aggregerade nivå. Undervikter vi inte har sett sedan maj 2020. Vi har med andra ord en tydligt negativ konsuensusvy och erfarenheten säger att utfallet sällan följer flocken utan resultatet tenderar att avvika.

Vi förblir neutrala i vår tillgångsallokering givet fortsatt hög osäkerhet där inflationsutvecklingen är nyckeln som avgör övriga parametrar de närmaste månaderna. Vinstestimaten står fortfarande och väger och marknaderna letar vidare klarhet i konjunkturutvecklingen. Men samtidigt är mycket negativt taget i årets nedgångar, vilket talar för att tolkningsföreträdet lätt kan vända till det positiva och ge stöd till aktiemarknaderna på sikt.

TINA-vändning

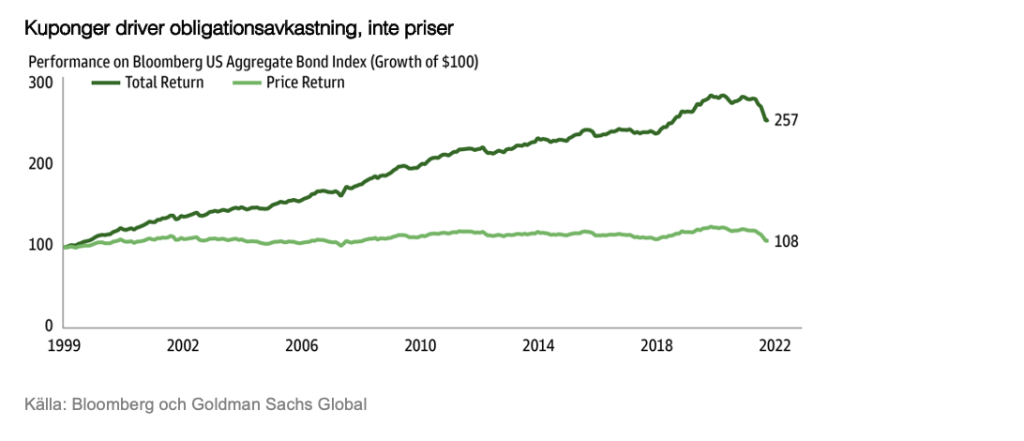

Den senaste marknadscykeln kännetecknades av trendtillväxt, låga räntor och brist på avkastning, förhållanden som fick investerare att tro att en gynnsam riskjusterad avkastning endast kunde hittas i aktier. Även om risktillgångarna fortfarande bidrar till att leverera framtida avkastning anser vi att marknadsegenskaperna i dag – reflation, hög värdering och stigande räntor – ger stöd för ökade möjligheter för räntebärande instrument. I hela obligationskomplexet har risksymmetrin förbättrats, avkastningen har nästan fördubblats och kupongerna har återställts till normala nivåer, vilket förbättrar det relativa värdet av obligationer i förhållande till aktier.

Den senaste tidens omvärdering har utmanat obligationsavkastningen och förnyat fokus på duration och pris. För långsiktiga investerare har dock obligationsavkastningen historiskt drivits av kuponger, inte priser. När de flesta nya prissättningar nu sannolikt ligger bakom oss tror vi att avkastningen erbjuder en sund kompensation för räntevolatilitet. Vid aktuell avkastning skulle räntorna faktiskt behöva stiga med ytterligare 52 baspunkter på US Agg innan de ger negativ avkastning under de kommande 12 månaderna.

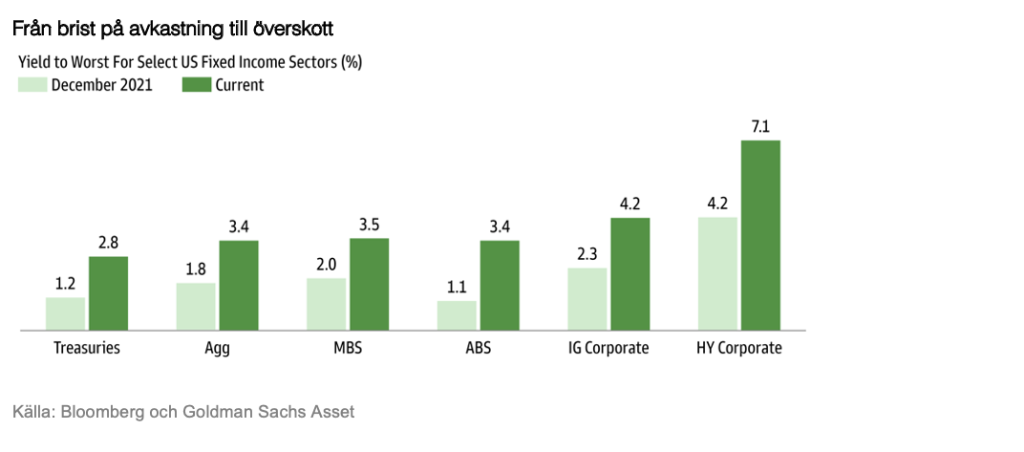

Den absoluta avkastningen i kreditsektorerna har också återställts till högre nivåer, vilket minskar tröskeln för den globala jakten på avkastning. Vi tror att detta är en katalysator för investerare att återkomma till intäkter. För företagsobligationer har attraktiv avkastning också mötts av en stabil grund för att navigera i makroosäkerhet genom sunda intäkter, likvida balansräkningar och låg andel fallissemang.

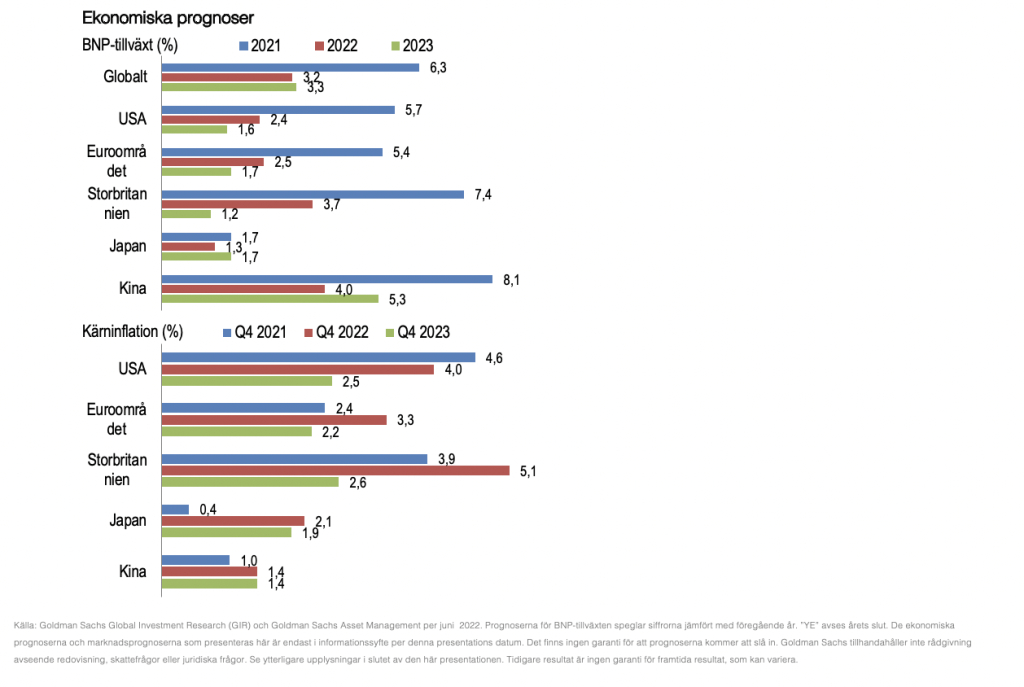

Tillväxt: De ekonomiska förhållandena i USA har stramats åt 180 baspunkter sedan årets början, vilket tyder på en nedgång motsvarande ~ 2 procentenheter för BNP-tillväxten i USA under det kommande året. Positiv medvind från normaliserade importer och fortsatt återöppning av tjänstesektorn kan delvis dämpa effekten, men Goldman Sachs Global Investment Research (GIR) förväntar sig att BNP-tillväxten i USA ska minska till 2,4 % år 2022. I Kina måste politikerna noga balansera sitt tillväxtmål med sin noll–covid–19–politik samtidigt med pågående svagheter inom bostäder och extern efterfrågan. Förväntansbilden kring Kinas BNP–tillväxt 2022 är att den ska minska till 4,0 %.

Inflation: Den amerikanska kärninflationen förväntas falla tillbaka till 3,9 % i slutet av 2022 baserat på tre potentiella drivkrafter: 1) inflationen för kapitalvaror med leveransbegränsningar sjunker till noll netto, 2) bostadsinflationen når en topp och 3) tjänsteinflationen minskar via en stadig men hållbar lönetillväxt. Det finns ändå sannolikt många olika möjliga utfall. I euroområdet ligger förväntningarna att kärn-HIKP-inflationen ska sluta på 3,3 % på grund av höga energipriser, lönetryck och en svag euro.

Penningpolitik: GIR förväntar sig att Fed levererar enligt marknadens aktuella prissättning av Feds räntehöjningar för att återställa balansen på arbetsmarknaden och dämpa löne- och pristrycket. Inflationsutvecklingen i euroområdet ökar trycket på ECB att accelerera räntehöjningarna trots svagare tillväxt. En första räntehöjning förväntas komma från ECB i juli.

Arbetsmarknaden: Lediga tjänster i USA har fortsatt att överstiga antalet arbetslösa med ~ 2:1. Tillväxtminskningen i USA kan minska lediga tjänster, särskilt inom cykliskt känsliga branscher. En kraftig ökning av arbetslösheten kan ändå undvikas mot bakgrund av styrkan i både hushållens och företagens balansräkningar. Prognosen för arbetslösheten vid årets slut i USA ligger på 3,5 %.

Marknadsvy

Aktier: Vi förväntar oss att aktiekurserna ska gå upp, men ytterligare uppsidesrisk på räntorna och ännu långsammare tillväxt har föranlett en revidering av kursmålet för S&P 500 vid årets slut till 4 300. Vi tror dock att de starka vinsterna kommer att fortsätta när företag navigerar i stramare ekonomiska förhållanden och försvarar marginalerna. Den uppdaterade tillväxtprognosen för vinst per aktie för 2022 är 8 %. Men här i ligger också en viss osäkerhet.

Räntor: Den amerikanska 10–åringen förväntas ligga på en yield om 3,3% vid slutet av 2022, vilket återspeglar fler framtunga höjningar, en högre räntetopp och en återkomst för riskpremier. Men vi tror att svansriskerna för extrema utfall är fortsatt stora givet hög makroosäkerhet. Vi finner ökad tröst i duration eftersom tröskeln förblir hög för ytterligare kraftigt stigande räntenivåer.

Råvaror: Råvarumarknaderna har gått bra sedan början av året, trots en svag efterfrågan från Kina till följd av noll–covid–19–politiken. Uppgången i råvaror kommer antagligen att fortsätta eftersom raffinaderier och tillverkare börjar samla på sig reservlager som en säkring mot framtida brist. Detta skapar marknader med backwardation och signalerar starka förutsättningar för vidare högre priser.

Stämning: Riskoviljan har drabbat finansmarknaderna, vilket påverkat de flesta tillgångsklasser. Volatiliteten kommer sannolikt att fortsätta med tanke på makroosäkerhet och minskad likviditet. Även om S&P 500 tillfälligt gick in i en björnmarknad antyder historien att 69% av indexets bästa dagar har kommit när marknaden har legat under det glidande medelvärdet på 200 dagar.

Jon Arnell

CIO, Head of Investment Strategy

Max Matthiessen

Viktig information

1.Ekonomiska prognoser kommer från Goldman Sachs Global Investment Research per den 6 juni 2022. ”Kärninflation i USA” avser kärn-PCE, ”kärninflation i euroområdet” avser HIKP utom livsmedel, energi, alkohol och tobak, ”kärninflation i Storbritannien” avser KPI utom livsmedel, energi, alkohol och tobak, ”kärninflation i Japan” avser KPI utom färska livsmedel och ”kärninflation i Kina” avser KPI utom livsmedel och energi. ”Q4” avser genomsnittet för fjärde kvartalet det året. 2.Kursmål för stora tillgångsklasser tillhandahålls av Goldman Sachs Global Investment Research. Källa: ”Global equities lost -0.6%; EM outperformed” – 6 juni 2022.

Sidan 1, definitioner:

Bbl avser per fat.

Bps avser baspunkter.

Brent Crude-olja är ett gemensamt internationellt riktmärke för oljepriser.

Kärn-HIKP-inflation avser harmoniserat konsumentprisindex, exklusive livsmedel och energi, ett föredraget mått på konsumentprisinflation och prisstabilitet i EU-länder som används av Europeiska centralbanken.

DM (developed markets) avser utvecklade marknader.

Duration avser känsligheten för priset på en obligation för en ränteförändring.

ECB avser Europeiska centralbanken.

EPS avser vinst per aktie.

EM (emerging markets) avser tillväxtmarknader.

Fed avser Federal Reserve.

BNP avser bruttonationalprodukt.

Pp avser procentenhet.

Riskpremier avser den avkastning som en tillgång förväntas ge utöver den riskfria räntan.

Terminalränta avser den neutrala räntan eller den ränta som är förenlig med full sysselsättning, kapacitetsutnyttjande och tillväxt.

Högsta köpkurs och lägsta säljkurs mäter tillgång och efterfrågan på likvida, överlåtbara tillgångar baserat på öppna köp- och säljorder för en viss tillgång.

Kärn-PCE i USA avser prisindexet för grundläggande personliga konsumtionsutgifter i USA, exklusive livsmedel och energi.

Anmärkningar på sidan 2:

Övre diagram: TILLVÄXT PÅ 100 USD: Ett grafiskt mått på en portföljs bruttoavkastning som simulerar resultatet för en inledande investering på 100 USD från januari 2000 till april 2022. Det exempel som ges omfattar inte avdrag för investeringsrådgivningsavgifter och -kostnader som skulle minska en investerares avkastning. Observera att eftersom detta exempel beräknas brutto före avgifter och kostnader beaktas inte den sammanlagda effekten av en investeringsförvaltares avgifter, och avdrag för sådana avgifter skulle ha en betydande inverkan på avkastningen ju längre tidsperioden är och därmed skulle värdet på 100 USD om det beräknas netto vara betydligt lägre än vad som visas i detta exempel.

Mittdiagram: ”Lägsta möjliga avkastning” avser den minsta avkastning som kan fås på en obligation, förutsatt att emittenten inte underlåter att göra betalningar. ”Statsobligationer” avser den amerikanska statsobligationskomponenten i Bloomberg US Aggregate Bond Index. ”Agg” avser Bloomberg US Aggregate Bond Index. ”MBS” avser komponenten hypoteksbaserade värdepapper i Bloomberg US Aggregate Bond Index. ”ABS” avser komponenten tillgångsbaserade värdepapper i Bloomberg US Aggregate Bond Index. ”IG Corporate” avser Bloomberg US Corporate Investment Grade Index. ”HY Corporate” avser Bloomberg US High Yield Corporate Index. ”IG Municipal” avser Bloomberg Municipal Bond Index. ”HY Municipal” avser Bloomberg Municipal High Yield Index.

Nedre diagram: ”G9” avser en grupp av nio länder, inklusive Belgien, Bulgarien, Danmark, Finland, Jugoslavien, Nederländerna, Rumänien, Sverige, Ungern och Österrike.

Ordlista

Bloomberg Corporate Investment Grade Bond Index mäter den skattepliktiga marknaden för företagsobligationer med höga kreditbetyg och fast ränta, inklusive USD-denominerade värdepapper emitterade av emittenter inom industri, allmännyttiga företag och finans.

Bloomberg Municipal Bond Index omfattar den USD-denominerade långsiktiga skattebefriade obligationsmarknaden, inklusive statliga och

lokala allmänna obligationer, intäktsobligationer, försäkrade obligationer och

förhandsåterbetalade obligationer.

Bloomberg US Aggregate Bond Index representerar en oförvaltad diversifierad portfölj med räntebärande värdepapper, inklusive amerikanska statsobligationer, företagsobligationer med höga kreditbetyg och bolånebaserade och tillgångsbaserade värdepapper.

Bloomberg US High Yield Corporate Index omfattar området med skuldförbindelser med fast ränta och låga kreditbetyg.

Dow Jones Equal Weight US Issued Corporate Bond Index är utformat för att följa totalavkastningen på 100 stora och likvida obligationer med höga kreditbetyg emitterade av företag på den amerikanska företagsobligationsmarknaden.

MSCI AC Asia Pacific ex Japan Index speglar stora och medelstora företag i fyra av fem länder med utvecklade marknader och åtta tillväxtmarknadsländer i Asien och Stillahavsområdet.

MSCI Emerging Markets Equity Index är ett index justerat för fritt omsättningsbart börsvärde som är utformat för att mäta aktiemarknadsresultat på tillväxtmarknader.

S&P 500 Index är Standard & Poor’s 500 Composite Stock Prices

Index med 500 aktier, ett oförvaltat index med stamaktiekurser. Indexsiffrorna speglar inte några avdrag för avgifter, kostnader eller skatter. Det går inte att investera direkt i ett oförvaltat index.

STOXX Europe 600 Index härleds från STOXX Europe Total Market Index (TMI) och är en underuppsättning av STOXX Global 1800 Index.

Tokyo Price Index (Topix) är ett mått på aktiekurser på

Tokyobörsen (TSE). Topix är ett börsvärdesviktat index som listar alla företag som har fastställts tillhöra Tokyobörsens ”första avdelning”.

Den tioåriga amerikanska statsobligationen är en amerikansk skuldförbindelse med en löptid på tio år.

Index är oförvaltade. Indexets siffror återspeglar återinvesteringen av alla intäkter eller utdelning, men återspeglar inte avdrag för avgifter eller kostnader som skulle minska avkastningen. Investerare kan inte investera direkt

i index.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.

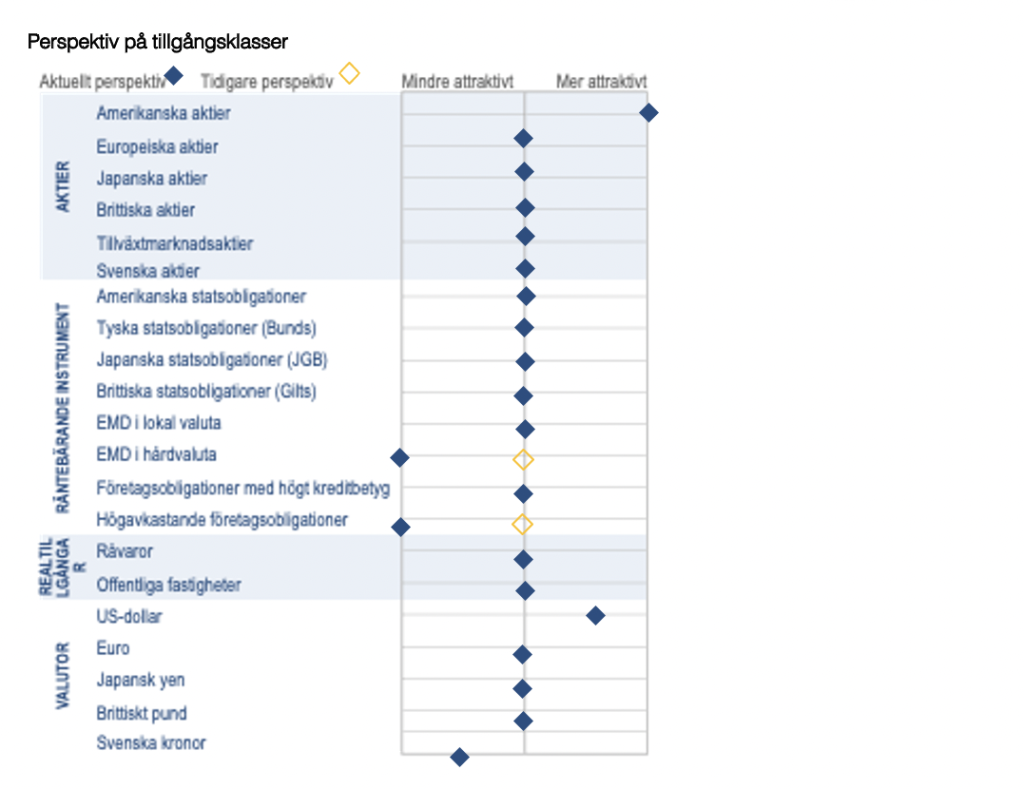

Källa: Goldman Sachs Global Investment Research och GSAM per juni 2022. De ekonomiska prognoser och marknadsprognoser som presenteras häri är i informationssyfte per denna presentations datum. Det finns ingen garanti för att prognoserna kommer att slå in. Goldman Sachs tillhandahåller inte rådgivning avseende redovisning, skattefrågor eller juridiska frågor. Se ytterligare upplysningar i slutet av den här presentationen. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Perspektiv på tillgångsklasser för aktier, krediter, statsobligationer, realtillgångar och valutor tillhandahålls av GSAM Multi-Asset Solutions. De synpunkter som uttrycks här är från juni 2022 och kan komma att ändras i framtiden. Aktier är mer volatila än obligationer och föremål för större risker. Investeringar på utländska marknader och tillväxtmarknader kan vara mer volatila och mindre likvida än investeringar i amerikanska värdepapper och är föremål för riskerna med valutafluktuationer och negativ ekonomisk eller politisk utveckling. Investeringar i råvaror kan påverkas av förändringar i övergripande marknadsrörelser, råvaruindexvolatilitet, ränteförändringar eller faktorer som påverkar en viss bransch eller råvara. Valutamarknaden ger investerare en betydande grad av hävstång. Denna hävstång medför potential för betydande vinster, men medför även en hög grad av risk, inklusive risken att förluster kan bli lika betydande. Valutafluktuationer kommer även att påverka värdet på en investering. Investeringar i räntebärande värdepapper är föremål för de risker som förknippas med skuldinstrument i allmänhet, inklusive kredit-, likviditets-, ränte-, inlösen- och förlängningsrisk. En tioårig statsobligation är en skuldförbindelse som stöds av USA:s regering och räntebetalningarna är undantagna från statliga och lokala skatter. Räntebetalningar är dock inte undantagna från federala skatter. Ovanstående är inte någon uttömmande lista över potentiella risker. Det kan finnas ytterligare risker som bör beaktas innan ett investeringsbeslut fattas.

Allmänna upplysningar

Europeiska unionen: Detta material är finansiell marknadsföring som distribueras av Goldman Sachs Bank Europe SE, inklusive genom dess auktoriserade filialer (”GSBE”). GSBE är ett kreditinstitut bildat i Tyskland och, inom ramen för den gemensamma tillsynsmekanism som upprättats mellan de medlemsstater i Europeiska unionen vars officiella valuta är euro, föremål för direkt tillsyn av Europeiska centralbanken och står i andra avseenden under tillsyn av den tyska federala finansiella tillsynsmyndigheten (Bundesanstalt für Finanzdienstleistungsaufischt, BaFin) och Deutsche Bundesbank.Denna information behandlar allmän marknadsaktivitet, bransch- eller sektortrender eller andra breda ekonomiska, marknadsmässiga eller politiska förhållanden och ska inte tolkas som forskning eller investeringsråd. Detta material har tagits fram av GSAM och är inte finansiell forskning eller en produkt från Goldman Sachs Global Investment Research (GIR). Det har inte tagits fram i enlighet med gällande juridiska bestämmelser som utformats för att främja oberoendet för ekonomisk analys och är inte föremål för ett förbud mot handel efter distributionen av finansiell forskning Investerare uppmanas att rådgöra med sina ekonomiska fackpersoner innan de köper eller säljer värdepapper. Denna information kan vara inaktuell och GSAM har ingen skyldighet att tillhandahålla några uppdateringar eller ändringar. Synpunkter och åsikter som uttrycks är endast i informationssyfte och utgör inte någon rekommendation från GSAM att köpa, sälja eller inneha något värdepapper, inklusive någon produkt eller tjänster från Goldman Sachs. Synpunkter och åsikter är aktuella på denna presentations datum och kan komma att bli föremål för ändringar. De ska inte tolkas som investeringsråd. Om något av de antaganden som används i denna presentation inte visar sig vara sant kommer resultaten sannolikt att variera avsevärt från de exempel som visas häri. Denna presentation ger inga underförstådda eller uttryckliga rekommendationer om hur en kunds konto borde eller skulle komma att hanteras, eftersom lämpliga investeringsstrategier beror på kundens investeringsmål. Den tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Fastän viss information har erhållits från källor som anses vara tillförlitliga garanterar vi inte dess riktighet, fullständighet eller rimlighet. Vi har, utan oberoende verifiering, förlitat oss på och antagit att all information som finns tillgänglig från offentliga källor är korrekt och fullständig. Ekonomiska prognoser och marknadsprognoser som presenteras häri återspeglar vår bedömning på denna presentationens datum och kan komma att ändras utan föregående meddelande. Dessa prognoser tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Faktiska data kommer att variera och återspeglas eventuellt inte här. Dessa prognoser är föremål för hög osäkerhetsnivå som kan påverka det faktiska resultatet. Därför bör dessa prognoser endast ses som representativa för ett stort antal möjliga resultat. Dessa prognoser är uppskattningar baserade på antaganden och föremål för betydande revision och kan komma att ändras avsevärt allt eftersom förhållandena i ekonomin och på marknaden förändras. Goldman Sachs har ingen skyldighet att tillhandahålla uppdateringar eller ändringar av dessa prognoser. Goldman Sachs tillhandahåller inte juridisk rådgivning, skatterådgivning eller redovisningsrådgivning till sina kunder. Alla investerare uppmanas bestämt att kontakta sina rådgivare i juridiska frågor, skatte- eller redovisningsfrågor beträffande alla potentiella transaktioner eller investeringar. Det finns ingen garanti för att skattestatusen eller -behandlingen av en föreslagen transaktion eller investering kommer att fortsätta i framtiden. Skattebehandling eller -status kan komma att ändras genom lag eller myndighetsåtgärd i framtiden eller retroaktivt. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Värdet på investeringar och de intäkter som härrör från investeringar kommer att variera och kan både sjunka och stiga. En kapitalförlust kan uppstå.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.