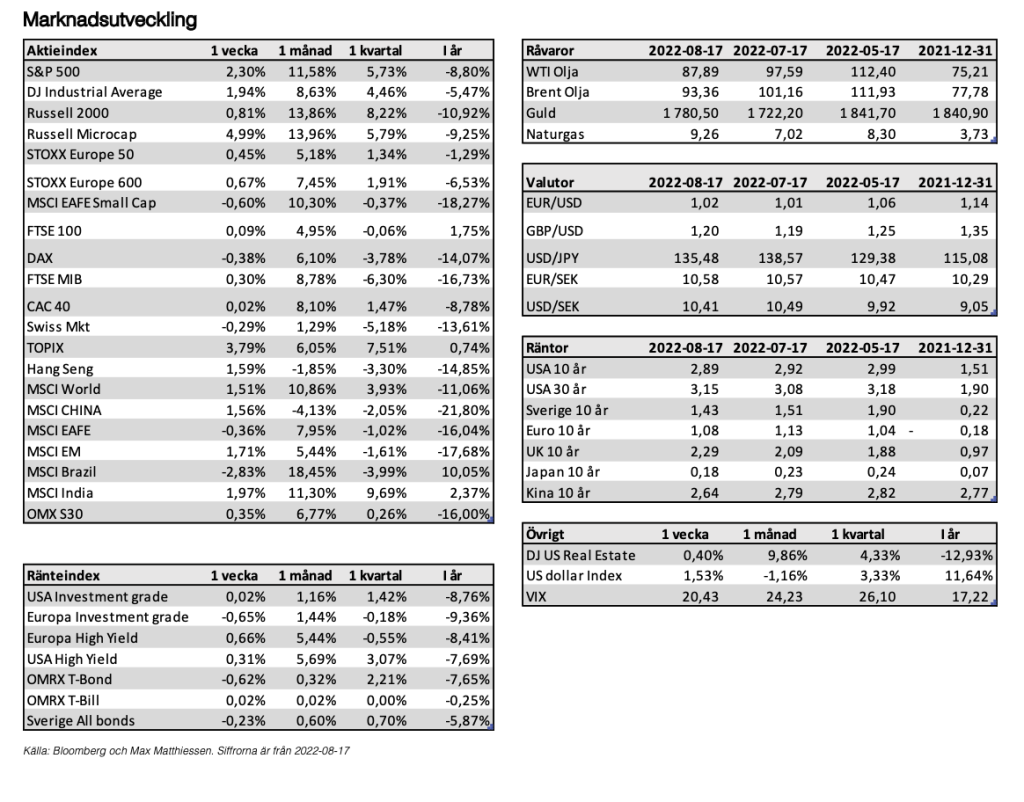

- Tecken på inflationslättnad i Sverige och USA

- Sentimentsskifte under sommaren, men är det uthålligt?

- Marknaden är redo för en paus

- Vi välkomnar återhämtningen i marknaderna, men vi förblir neutrala i vår tillgångsallokering även om riskerna är något mer balanserade än tidigare, säger investeringschef Jon Arnell.

- En mer dämpad takt i inflationsutvecklingen och försiktigare räntehöjningar från Fed kan gjuta mod i marknaderna under hösten, men mycket osäkerhet kvarstår, fortsätter Jon Arnell.

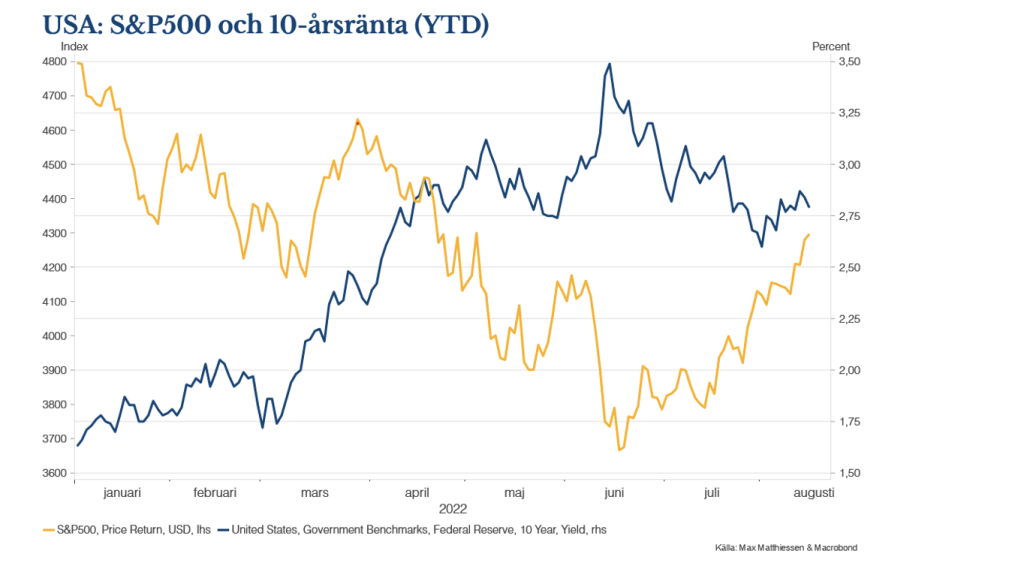

Sommaren har präglats av en generell återhämtning såväl sentimentsmässigt som tillgångsmässigt. Aktiemarknaderna har noterat en hälsosam uppgång under juli månad och inledningen av augusti, medan räntebärande tillgångar med längre duration har tagit ett kliv tillbaka. Marknadsutvecklingen drivs av en förhoppning om att centralbankerna ska börja sänka räntan som följd av en allt svagare ekonomi. Skiftet syns tydligt i grafen nedan där rörelserna representeras av amerikansk tioårsränta och S&P 500.

Narrativet i marknaderna är att centralbankerna kommer att tvingas till räntesänkningar som följd av en kommande lågkonjunktur. En ekonomisk inbromsning leder också till att vi har passerat inflationstoppen, vilket innebär försiktigare räntehöjningar från centralbankerna framåt. Lägre räntor ger stöd till aktier och minskar risken för en mer utdragen lågkonjunktur. Här ligger USA före, medan Europa och Sverige laggar.

Mycket osäkerhet kvarstår

Majoriteten av ledande makroindikatorer visar på en omfattande avmattning i konjunkturen. Globala inköpschefsindex, PMI, närmar sig 50-strecket, husmarknaden i USA såväl som i Sverige sviktar betänkligt i spåren av stigande bolåneräntor och överlag höjda levnadskostnader. Den amerikanska ekonomin har uppvisat två på varandra följande kvartal av negativ tillväxt, vilket enligt definitionen är en teknisk recession. Vi har en pågående energikris i Europa och en kraftigt dysfunktionell elmarknad i Sverige, vilket bidrar till dystra prognoser inför vinterhalvåret och hämar konsumenten. Europas tidigare draglok Tyskland bromsar in kraftigt som följd av det ryska gasberoendet och en lång rad sentimentsundersökningar har noterat nya bottennivåer.

Makrobilden har inte förändrats till det bättre under sommaren, men den bekräftar samtidigt marknadens redan dystra syn. Marknaden blickar alltid framåt.

Inflationsutvecklingen är alltjämt avgörande

Inflationen för juli kom in något mjukare än förväntat, vilket fick marknaderna att dra en lättnadens suck. Vi har sett liknanade mönster på båda sidor av Atlanten där framför allt energipriserna föll tillbaka medan stigande livsmedelspriser bidrog på uppsidan. Inflationen är dock bred och förväntas ligga kvar på höga nivåer även om den faller tillbaka från toppen. Det föranleder centralbankerna med Fed i spetsen att fortsätta strama åt i form av räntehöjningar. Men vi har samtidigt sett globala spannmåls- och energipriser falla på bred front, likväl som globala transportkostnader och den generella efterfrågan i ekonomin har tagit ett tydligt steg tillbaka. Alla bidragande till en avkylning av inflationsbrasan och ger centralbankerna något mer manöverutrymme.

Från Feds sida väntar en 50 punkters höjning vid septembermötet, vilket är en tillbakagång från tidigare förväntansbild om 75 punkter och även 100 punkter under en kort period. Den senaste inflationssiffran lättade på trycket mot Fed, men innan nästa räntebesked väntar Fed-konferens i Jackson Hole i slutet av augusti och ännu en inflationsmätning i september vilka kan förändra bilden. Vår svenska Riksbank kommer också fortsatt att vara framtung, det vill säga höja räntan i snabbare takt för att avvakta längre fram. Allt för att förankara de långsiktiga inflationsförväntningarna.

Vad kommer att avgöra marknadsutvecklingen framåt?

2022 har varit ett svagt år avkastningsmässigt drivet av ett tydligt skifte i marknaderna. Vi har gått från stimulativa centralbanker till åtstramande i sviterna av en global pandemi och ett krig i Europa som har drivit inflationen till historiskt höga nivåer. Makrobilden är allt annat än ljus. Inverterade räntekurvor indikerar en kommande recession, det vill säga de långa räntorna är lägre än de korta. För amerikansk del har marknaden redan prisat in sänkningar under första halvåret 2023, medan så inte är fallet i Sverige och Europa där eventuella sänkningar ligger mot slutet av året. Men räntekurvan är inversterad även i den svenska marknaden och Konjunkturinstitutet räknar med en svensk lågkonjunktur under 2023. Den svenska styrräntan väntas toppa strax över 2 procent, medan den amerikanska runt 3,5 procent.

Bolagens vinstestimat har justerats på nedsidan efter ok q2-rapporter men med bleka utsikter. Frågan är om bolagen kommer få bekänna än mer färg under hösten med pressade marginaler och avtagande tillväxt eller om det finns möjlighet för positiva överraskningar i takt med att investeringsklimatet förbättras i spåren av en fallande inflation? Makrobilden har som sagt inte förbättrats under senare tid, men det kan vara så att marknaden har drivit recessionsspåret alltför långt och vi inte är där ännu. Marknaden vill veta när räntan peakar, inflationen faller tillbaka mer betänkligt och att inkommande makro bekräftar den globala avmattningen.

Bearmarket rally eller mer uthållig återhämtning?

Vi är inne på den tredje återhämtningen i marknaderna under 2022 och det är den längsta sedan november 2021 i antal veckor. Vi har en hög andel aktier, 90% inom S&P 500, som handlar över 50 dagars glidande medelvärde, en faktor som historiskt har inneburit vidare uppgångar. Bredden i uppgången har med andra ord varit god, vilket ger stöd. Den amerikanska aktiemarknaden har handlats på nivåer som antyder betydande makrosvaghet. Utvecklingen är visserligen bred, men två historiska perioder då S&P 500 sjönk 20% under det första halvåret följdes av framtida medianavkastning på 33% det kommande året. Med dagens priser tror vi att riskerna framöver blir mer balanserade, men förtroendet på marknaden kommer sannolikt endast att återupprättas när 1) inflationen har passerat sin topp och 2) Feds politik förändras, så vi förblir försiktiga i väntan på mer klarhet.

Matematiken har också blivit mer gynnsam för investerare enligt vår bedömning. Under de senaste perioderna då aktiemarknaderna har prisat in en nedgång på 20% har köp under en björnmarknad genererat en avkastning på 24% under de kommande 12 månaderna, med en positiv träffgrad på 75%. På liknande sätt har aktier haft en medianuppgång på 33% under de kommande 12 månaderna även efter att ha gått ned 20% under det första halvåret. Då den fundamentala bilden förblir intakt tror vi att tuffa starter inte alltid betyder dåliga slut.

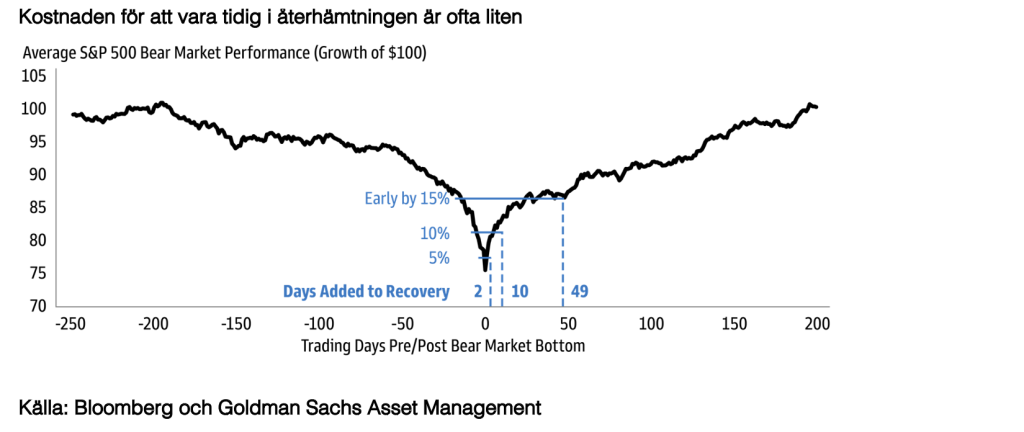

För investerare som har uthärdat dagens björnmarknadsförluster tror vi att det kan vara lämpligt att hålla kursen genom att förbli i linje med strategiska riskpositioner, särskilt om tidshorisonten och risktoleransen är på ens sida. En analys av tidigare björnmarknader antyder att den potentiella kostnaden för att vara tidig i en återhämtning har varit liten – att vara 15% tidig i botten har endast ökat återhämtningstiden med 49 dagar.

Efter fem raka veckor av uppgångar är marknaderna redo för en paus och för vidare uppgång behövs bekräftelse i marko och inflationsutveckling. Sommarens uppgång har inneburit en multipelexpansion och för att motivera värderingarna krävs en god vinstutveckling under hösten för bolagen och frågan är om revideringarna på nedsidan är klara. Marknadssentimentet har återhämtat sig något från extremt låga nivåer och stora delar av förvaltarkollektivet sitter med stora kassor vilket potentiellt kan ge stöd vid fortsatt uppgångar. Vi förblir neutrala, även om vi ser mer balanserade risker i takt med att inflationssituationen förbättras och bilden kring centralbankernas räntecykel klarnar.

Jon Arnell

CIO, Head of Investment Strategy

Makroperspektiv

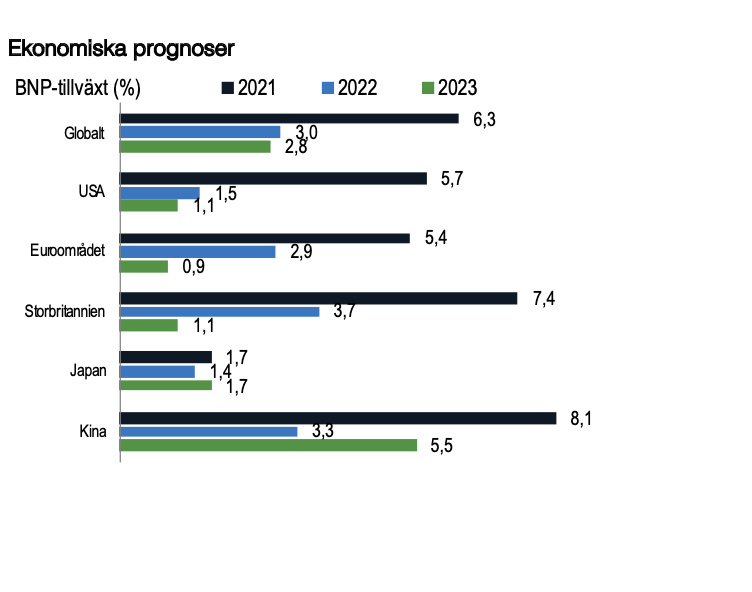

Global tillväxt: Vi förväntar oss att energiförsörjningen kommer att vara en central del av den ekonomiska osäkerheten i Europa och sätta stort tryck på regionens tillväxt-och inflationsblandning. Enligt vår bedömning kan energikrisen bidra till en kollaps av den totala efterfrågan, vilket skulle öka oddsen för en lågkonjunktur i euroområdet betydligt och tynga ned tillväxten i USA genom spridningseffekter på handeln. Goldman Sachs Global Investment Research (GIR) reviderade sin tillväxt i USA och euroområdet för 2022 till 1,5% respektive 2,9%.

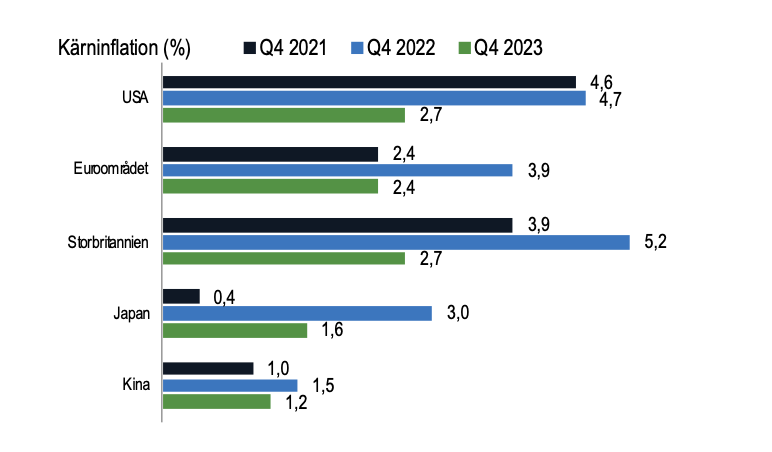

Inflation: GIR förutspår att den totala inflationen i euroområdet kommer att nå en topp på 10,3% jämfört med föregående år i september med fyra viktiga drivkrafter: 1) höjda energipriser, 2) fortsatt press på livsmedelspriserna, 3) långvarigt svag euro och 4) flaskhalsar i leveranskedjorna som intensifierats på nytt. Inflationen i USA kommer sannolikt att förbli hög med stark lönetillväxt och kraftig bostadsinflation, även om tidiga tecken på en lättnad märks –inflationsförväntningarna har dämpats, gaspriserna har minskat och kärninflationen har en nedåtgående trend.

Penningpolitik: ECB har gjort som Fed och använt databeroende vägledning. Tröskeln för brantare räntehöjningar från ECB förblir dock hög mot bakgrund av försämrade tillväxtutsikter och en svag euro. GIR förväntar sig en terminalränta på 1,50% till första kvartalet 2023. ECB:s antifragmenteringsverktyg kan visserligen vara kraftfullt, men osäkra aktiveringsvillkor kan fortfarande kräva att en skattelösning innehåller en grundläggande statsrisk.

Amerikanska konsumenter: Andelarna av konsumenternas plånböcker har gått från sällanköpsvaror till nödvändiga utgifter. Även om det finns sparbuffertar är ekonomiska buffertar fortfarande ojämna. Vi förväntar oss att kassaflödena 2022 ska sjunka 3% sammanlagt och 25% för låginkomsttagare som är beroende av finanspolitiska åtgärder. Högt absolut välstånd och stor förmåga att betala skulder bör dock hålla hushållen motståndskraftiga.

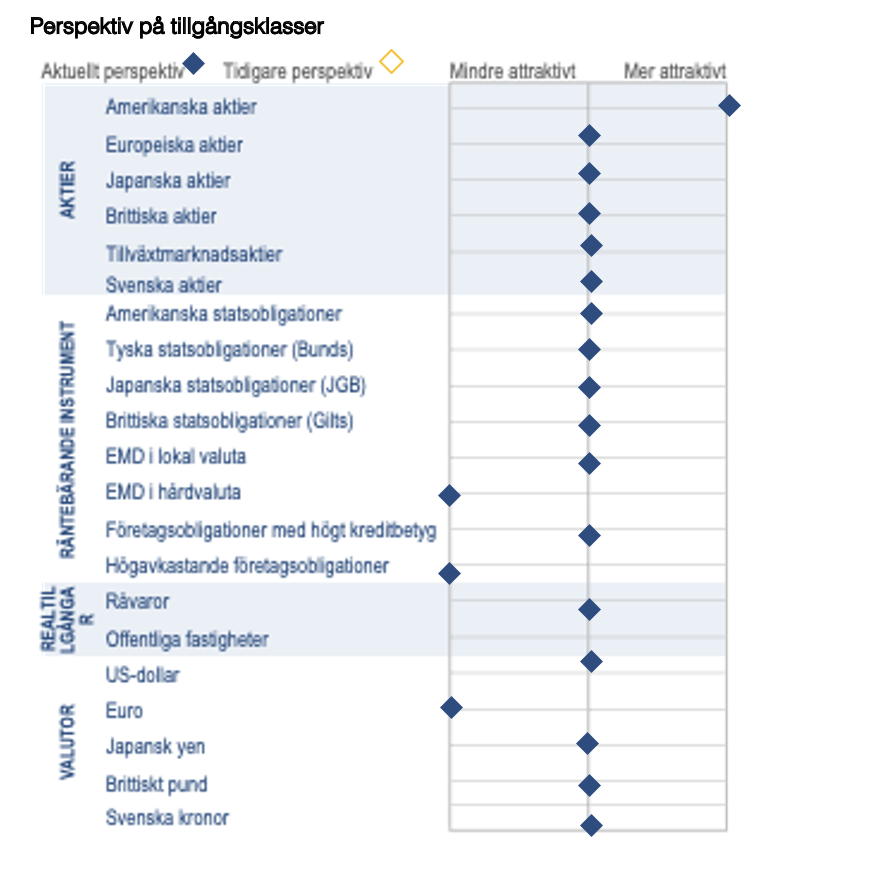

Marknadsvy

Vinster: Preliminär vinsttillväxt för andra kvartalet för S&P 500 ligger nära förväntningarna, då en stark US-dollar tynger intäkterna. Vi förväntar oss att en ökning på 10% för den handelsviktade US-dollarn minskar vinsterna på indexnivå med 2–3%. Ytterligare fokus ligger på företag som antyder anställningsstopp eller minskningar, vilket vi förväntar oss ska dämpa en het arbetsmarknad och minska lönetrycket. På det hela taget föredrar vi lönsamhet framför intäkter i en värld med högre inflation och räntor.

Krediter: Vi tror att den senaste tidens ökning av kreditspreadarna redan kan återspegla en avtagande makroaktivitet. I USA förblir förändringen av kreditbetyg positiv netto, om än med avtagande momentum. Den fundamentala bilden är sannolikt något svagare i Europa, men vi tror att carry kan vara tilltalande då den totala avkastningen är högre. Det indragna stödet från ECB gör oss dock försiktiga.

Råvaror: Den senaste avsäljningen på råvarumarknaderna återspeglar förhöjd risk för lågkonjunktur och en stark US-dollar, trots fortsatta farhågor om leveransproblem. Mot bakgrund av våra förväntningar på den kinesiska tillväxten som var lägre än konsensus tror vi att efterfrågan på koppar kan minska, vilket dämpar vår prognos på kort sikt. GIR reviderade sin prognos för 12 månader från 12000 USD/ton till 9000 USD/ton.

Valutor: US-dollarn har fortsatt att gå upp och har nått paritet med euron den senaste månaden. Då åtstramningen av penningpolitiken i USA fortsätter och riskoviljan fördjupas tror vi att den kan bli ännu starkare på kort sikt. Närmare bestämt kan US-dollarn gå särskilt bra i förhållande till kinesisk renminbi nästa år då nya fall av covid-19 dämpar den ekonomiska tillväxten i Kina på kort sikt.

Källa: Goldman Sachs Global Investment Research (GIR) och Goldman Sachs Asset Management per augusti 2022. Prognoserna för BNP-tillväxten speglar siffrorna jämfört med föregående år. ”YE” avses årets slut. De ekonomiska prognoserna och marknadsprognoserna som presenteras här är endast i informationssyfte per denna presentations datum. Det finns ingen garanti för att prognoserna kommer att slå in. Goldman Sachs tillhandahåller inte rådgivning avseende redovisning, skattefrågor eller juridiska frågor. Se ytterligare upplysningar i slutet av den här presentationen. Tidigare resultat är ingen garanti för framtida resultat, som kan variera.