Under tio år har Max Matthiessen utvärderat hur de svenska pensionsbolagen arbetar med ansvarsfulla investeringar, det vill säga hur de tar hänsyn till etik och hållbarhet i förvaltningen av spararnas kapital. Syftet med undersökningen är att hjälpa sparare till ett välinformerat och hållbart val.

Med tio års undersökningar i bagaget går det att konstatera att hållbarhetstrenden vuxit sig stark. Stora rörelser har skett, både utifrån volymen på det förvaltade kapitalet som integrerar miljömässiga, sociala och bolagsstyrningsfrågor (ESG) och de metoder och verktyg som används för analys och påverkansarbete. Hållbarhetstrenden reflekteras bland annat i en generell åtstramning av pensionsbolagens investeringspolicyer och en ökad andel hållbarhetscase i portföljerna. De senaste åren har utvecklingen även präglats av en ökad reglering och standardisering från EU.

Nedan följer sex insikter efter tio år av undersökningar

1. Utökade exkluderingskriterier

För tio år sedan var den allmänna lägstanivån för policyinriktningen exkludering av kontroversiella vapen och exkludering eller påverkan av bolag som bryter mot internationella normer. Idag däremot exkluderar samtliga bolag även förbränningskol. Alla bolag har också någon form av policy för andra fossila bränslen och majoriteten av portföljerna avser att exkludera fossila bränslen helt och hållet. Bolagen exkluderar i regel även en eller flera av branscherna alkohol, hasardspel, tobak, pornografi och vapen/krigsmateriel. Majoriteten av bolagen exkluderar också cannabis.

2. Hållbarhetsrankingar har blivit norm

Inom de noterade aktieportföljerna följer pensionsbolagen idag i regel upp sina portföljer utifrån någon form av hållbarhetsrating eller betyg på innehavsnivå, vilket var mer ovanligt vid starten av utvärderingen. Hållbarhetsbetygen kan både vara internt framtagna eller från en tredjepartsaktör. Inkludering av hållbarhetsfaktorer vid urvalet av investeringar eller mandat har blivit norm utifrån perspektivet av att främja hållbara lösningar, från att tidigare främst ha omfattat bortval av kontroversiella innehav. För aktieportföljerna publicerar även pensionsbolagen CO2-avtrycket för portföljerna sedan flera år tillbaka.

3. En växande andel gröna obligationer

Även inom ränteportföljerna är hållbarhetstrenden tydlig. Sedan 2015 har andelen gröna obligationer ökat kraftigt. Bland de tio undersökta pensionsbolagens ränteportföljer utgjorde dessa i snitt 7,5 av de totala portföljerna respektive 14,6 procent av ränteportföljerna vid årsskiftet 2021/2022. Motsvarande siffra för 2018 var 2,5 procent respektive 4,4 procent.

4. Miljömärkningar vanligt i fastighetsbeståndet

Pensionsbolagen har stora innehav i fastigheter. Då bestånden ofta är direktägda gör att möjligheterna för pensionsbolagen att påverka och utveckla verksamheternas klimatavtryck och påverkan på omgivningen är mycket god. Utvärderingen visar på en hög andel miljömärkningar inom pensionsbolagens fastighetsbestånd. I termer av marknadsvärde rapporterades i snitt att nästan 70 procent av bolagens fastigheter har någon form av hållbarhetsmärkning eller certifiering, exempelvis Miljöbyggnad, BREEAM, LEED, Greenbuilding eller Svanen.

5. Ett mer strategiskt påverkansarbete

Pensionsbolagen använder också i stor utsträckning påverkansarbete som en metod för att integrera hållbarhetsaspekter i förvaltningen. Att via dialoger och engagemang använda sitt inflytande som ägare lyfts av flera som ett effektivt sätt att driva utvecklingen i önskad riktning. Påverkansarbetet har över tid blivit mer strategiskt, ofta definierat utifrån olika frågor som pensionsbolagen själva prioriterar som viktiga, såsom jämställdhetsfrågor eller klimatfrågor. Samtidigt är det inte alltid tydligt vilka konkreta effekter som påverkansarbetet bidrar till.

6. Ökad transparens och guidning till kunder

Inom fondförsäkring, som Max Matthiessen granskat ur ett hållbarhetsperspektiv sedan 2015, är förmodligen de mest synliga förändringarna en ökad transparens och information till kunder. Guidningar och hållbarhetsmärkningar av fonder förekom visserligen redan 2015 men utbudet och omfattningen har ökat markant på de undersökta fondtorgen under de senaste åren. Sett till hållbarhetsnivån för ingående fonder har även fondförsäkringsbolagens krav ökat både på egna och externa produkter.

Varför gör Max Matthiessen undersökningen?

Pensionsbolagen förvaltar tusentals miljarder kronor och sammanlagt ansvarar de undersökta bolagen för stora delar av de svenska folkets tjänstepensioner. Med tanke på storleken av det förvaltade kapitalet är det angeläget att pensionsbolagen väger in hur deras investeringar påverkar miljön och sociala faktorer. Samtliga pensionsbolag har haft möjlighet att besvara en enkät och deras svar ligger till grund för vår sammanställning och analys.

Mer om årets undersökning

Undersökningen omfattar både traditionell försäkring, även kallat sparande med garanti, samt fondförsäkring. Årets undersökning innehåller flertalet uppdateringar: Inom traditionell försäkring har frågeformuläret uppdaterats avseende både påverkansarbete samt utökade frågor kring bolagens onoterade investeringar.

Inom fondförsäkring har en extra datapunkt lagts till som kopplar mot FN:s globala utvecklingsmål. Uppdateringarna har gjorts med syfte att ge en bredare och mer nyanserad bild av resultatet från bolagens hållbarhetsarbete, samt ge en inblick i de processer och metoder som bolagen använder sig av. Inom analysen för fondförsäkring inkluderas i år även utbuden för de vanligaste kollektivavtalade fondtorgen. Parallellt med årets undersökning har delar av EU:s regelverkspaket för en hållbar finansmarknad trätt i kraft. I de fall där det varit möjligt och lämpligt har datapunkter som rör dessa regelverk inkluderats.

Klicka här för se rapporten

För tionde året utvärderar Max Matthiessen hur de svenska pensionsbolagen arbetar med ansvarsfulla investeringar, det vill säga hur de tar hänsyn till etik och hållbarhet i förvaltningen av spararnas kapital. Undersökningen omfattar både traditionell försäkring, även kallat sparande med garanti, samt fondförsäkring. Under dessa tio år har utvecklingen på den svenska marknaden varit inriktad mot ökad inkluderingen av hållbarhet, vilket till exempel illustreras av en generell åtstramning av pensionsbolagens investeringspolicys och en ökning av andelen gröna obligationer i portföljerna. De senaste åren har även utvecklingen till stor del varit driven av en ökad reglering och standardisering från EU.

Syftet med undersökningen är att hjälpa sparare till ett välinformerat och hållbart val. Pensionsbolagen förvaltar tusentals miljarder kronor och sammanlagt ansvarar de undersökta bolagen för stora delar av de svenska folkets tjänstepensioner. Med tanke på storleken av det förvaltade kapitalet är det angeläget att pensionsbolagen väger in hur deras investeringar påverkar miljön och sociala faktorer. Samtliga pensionsbolag har haft möjlighet att besvara en enkät, deras svar ligger till grund för sammanställning och analys.

Stark utveckling under de tio år som Max Matthiessen har utvärderat marknaden

Under de tio år som Max Matthiessen utvärderat de svenska pensionsbolagens arbete med ansvarsfulla investeringar har hållbarhetstrenden varit stark. Den generella utvecklingen är tydlig inom de undersökta delarna av portföljerna. För tio år sedan var den allmänna lägsta nivån för policyinriktningen exkludering av kontroversiella vapen och exkludering eller påverkan av bolag som bryter mot internationella normer. Idag exkluderar samtliga bolag därutöver förbränningskol. Alla bolag har även någon form av policy för andra fossila bränslen och majoriteten av portföljerna avser att exkludera fossila bränslen helt och hållet. Bolagen exkluderar i regel även en eller flera av branscherna alkohol, hasardspel, tobak, pornografi och vapen/krigsmateriel. En majoritet av bolagen exkluderar även cannabis. De standardiserade nyckeltalen för huvudsakliga negativa konsekvenser (PAI:s) i EU:s disclosureförodning kommer även medföra att fler typer av ekonomiska aktiviteter med skadliga verkan kommer att beaktas i portföljerna.

Inom de noterade aktieportföljerna följer pensionsbolagen idag i regel upp sina portföljer utifrån någon form av hållbarhetsrating eller betyg på innehavsnivå, vilket var mer ovanligt vid starten av utvärderingen. Hållbarhetsbetygen kan både vara internt framtagna eller från en tredjepartsaktör. I och med avsaknaden av en gemensam standard kan dock fortfarande skillnaden vara stor mellan olika ratinginstitut. Inkludering av hållbarhetsfaktorer vid urvalet av investeringar eller mandat har blivit norm från perspektivet av att främja hållbara lösningar, från att tidigare främst ha omfattat bortval av kontroversiella innehav. För aktieportföljerna publicerar även pensionsbolagen CO2-avtrycket för

portföljerna sedan flera år tillbaka.

Vidare använder bolagen i stor utsträckning påverkansarbete som en metod för att integrera hållbarhetsaspekter i förvaltningen. Att via dialoger och engagemang använda sitt inflytande som ägare lyfts av flera som ett effektivt sätt att driva utvecklingen i önskat riktning. Påverkansarbetet har över tid blivit mer strategiskt, ofta definierat utifrån olika frågor som pensionsbolagen själva prioriterar som viktiga, såsom jämställdhetsfrågor eller klimatfrågor.

Inom ränteportföljerna är även hållbarhetstrenden tydlig. År 2013 släppte Max Matthiessen den första rapporten, vilket även var det första året som gröna obligationer gavs ut av fler typer av organisationer, som exempelvis företag och kommuner. Tidigare hade gröna obligationer givits ut av multilaterala utvecklingsbanker. De traditionella pensionsbolagen har – i syfte säkerhetsställa de utställda garantierna till spararna – stora ränteportföljer, vilket ger goda förutsättningar att öka portföljernas hållbarhetsgrad genom gröna obligationer. Under perioden har pensionsbolagen kraftigt ökat andelen gröna obligationer. Bland de tio undersökta pensionsbolagen utgjorde i snitt 7,5 respektive 14,6 procent av bolagens totala respektive ränteportföljer av gröna obligationer per årsskiftet. Motsvarande siffra per 2018 var 2,5 procent för de totala portföljerna och 4,4 procent av ränteportföljerna.

Pensionsbolagen har stora innehav i fastigheter. Bestånden är ofta direktägda och möjligheterna att påverka och utveckla verksamheternas avtryck och påverkan på omgivningen är därmed god. I Sverige utgör fastigheter en betydande del av den totala energiåtgången. Under den undersökta perioden har många av pensionsbolagen utryckt en vilja att öka investeringarna i fastigheter, vilket setts som en attraktiv investering givet pensionsbolagens finansiella och regelmässiga förutsättningar. Max Matthiessens utvärdering visar på en hög andel miljömärkningar inom pensionsbolagens fastighetsbestånd. I termer av marknadsvärde hade i snitt nästan 70 procent av pensionsbolagens fastigheter någon form av hållbarhetsmärkning eller certifiering, exempelvis Miljöbyggnad, BREEAM, LEED, Greenbuilding eller Svanen. I jämförelse med Boverkets statistik för 2017 fördelar sig även beståndens energideklarationer i regel bättre än det nationella snittet. I medeltermer har en tredjedel av pensionsbolagens bestånd energideklarationsklass E, F eller G (vilket motsvarar hög energianvändning) att jämföra med mer än två tredjedelar av flerbostadshus och lokalbyggnader samt drygt 60 procent av småhusen enligt Boverkets nationella sammanställning. I den andra änden av skalan hittas de byggnader som uppfyller de svenska målen för näranollenergibyggnader (energideklarationsklass A till C). I medel var 38 procent av pensionsbolagens bestånd placerade i denna kategori, att jämföra med det nationella snittet om cirka 15 procent av småhus och lokalbyggnader samt endast 5 procent av flerbostadshusen enligt Boverkets uppgifter.

Max Matthiessen ställer även frågor om hållbara investeringscase inom andra alternativa tillgångar, utöver fastigheter. Vanliga exempel som förekommer är investeringar i förnyelsebar energi, infrastruktur, elektrifiering, återvinning och särskilda riskkapitalfonder. Eftersom dessa investeringar oftast innebär begränsade möjligheter att agera under innehavsperioden, är det intressant att förstå hur granskningsprocesserna ser ut inför investering. Dessa processer är ofta omfattande och resurskrävande. I de fall där pensionsbolagen använder sig av externa förvaltare är frågeformulär, intervjuer och platsbesök återkommande inslag för att förstå förvaltarens förmåga att agera ansvarsfullt.

Inom fondförsäkring, som Max Matthiessen sedan 2015 granskat från ett hållbarhetsperspektiv, är de kanske mest synliga förändringarna en ökad transparens och information till kunder. Guidningar och hållbarhetsmärkningar av fonder förekom visserligen redan 2015 men utbudet och omfattningen har ökat markant på de undersökta fondtorgen under de senaste åren. Sett till hållbarhetsnivån för ingående fonder så har även fondförsäkringsbolagens krav ökat både på egna och externa produkter. På de interna produkterna genom generella åtstramningar av koncernernas generella investeringspolicys och på externa produkter genom höjda lägstakrav på fondtorgen. Den genomsnittliga andelen av fonder som klassificerade som artikel 8 eller artikel 9 (”främjar hållbarhet” respektive ”har hållbarhet som mål”) enligt EU:s disclosureförordning var i medel något över 80 procent vid undersökningstillfället.

Uppdaterad undersökning för att reflektera rörligheten inom området

Utvärderingen täcker både traditionell försäkring och fondförsäkring. Årets undersökning innehåller flertalet uppdateringar: Inom traditionell försäkring har frågeformuläret uppdaterats avseende både påverkansarbete samt utökade frågor kring bolagens onoterade investeringar. Inom fondförsäkring har en extra datapunkt lagts till som kopplar mot FNs globala utvecklingsmål. Uppdateringarna har gjorts med syfte att ge en bredare och mer nyanserad bild av resultatet från bolagens hållbarhetsarbete, samt en inblick i de processer och metoder som bolagen applicerar. Inom analysen för fondförsäkring inkluderas i år även utbuden för de vanligaste kollektivavtalade fondtorgen. Parallellt med årets undersökning har delar av EU:s regelverkspaket hållbar finansmarknad trätt i kraft. I de fall där det varit möjligt och lämpligt har datapunkter som rör dessa regelverk inkluderats.

Kaj Elfgren, Analysansvarig

Olle Pyk, Junior Analytiker

Gustav Wallin, Intern/Analytiker

Axel W.Werner, Junior Analytiker

Klicka här för vidare information om undersökningen

Implementeringen av EU:s plan för en hållbar finansmarknad skjuts på framtiden

Detta är den första utvärderingen som genomförs efter lanseringen av EU:s regleringar för en hållbar finansmarknad. De nya EU regleringarna grundar sig i taxonomi- och disclosureförordningen (SFDR). Flertalet av de berörda datapunkterna för EU:s plan är nya eller åtminstone inte allmänt tillgängliga. I inledningsfasen kommer tillämpningen av de nya tekniska granskningskriterierna och nyckeltalen med stor sannolikhet gå hand i hand med stora utmaningar för pensionsbolagen. Samtidigt har EU-kommissionen skjutit fram startdatumet för stora delar av regelverken som definierar mätpunkterna. Vi har därför tagit hänsyn till att det kommer vara svårt för pensionsbolagen att identifiera tröskelvärden och analysen har därför i huvudsak varit baserad på motsvarande datapunkter som vi har utvärderat i tidigare års undersökningar. För de fall som regelverken idag är tillämpbara, den så kallade nivå-1 regleringen, tas dessa hänsyn till. Huvudsakligen rör sig detta om klassificeringen av produkter enligt SFDR, så kallad artikel 8 eller artikel 9. Vissa av nyckeltalen som ingått i tidigare undersökningar är även direkt relevanta mot de nya regelverken, exempelvis exponering mot fossila bränslen, illegala vapen, brott mot internationella normer med mera.

Fokus på ansvarsfulla och hållbara investeringar inom traditionell försäkring

Utvärderingen av pensionsbolagens traditionella produkter utförs från perspektivet av investeringsportföljen. Omdömet för portföljerna är en kombination observerbara data gällande exponering mot hållbara eller mindre hållbara placeringar samt bolagets riktlinjer och hantering av det samma.

För noterade innehav som aktier och ränta sammanställs exponering mot kontroversiella branscher, CO2-avtryck, fossila bränslen och bolag som bryter mot internationella normer. Därutöver mäts hållbarhetsnivån utifrån andelen hållbara innehav baserat på ESG-betyg och hållbarhetscertifieringar för underliggande innehav samt utifrån pensionsbolagens arbeten med påverkan mot underliggande innehav.

Inom de onoterade delarna av portföljen utgörs i regel den största delen av fastigheter, vars exponering sammanställs utifrån hållbarhetscertifieringar och energideklarationer. Inom övriga onoterade innehav är det större skillnader mellan portföljerna, här har pensionsbolagen haft möjlighet att lyfta fram exempel på investeringar som de anser bidrar till en hållbar framtid.

Enkla och hållbara val står i centrum för utvärderingen av fondförsäkring

Inom fondförsäkring bedöms pensionsbolagen utifrån fondtorgets allmänna hållbarhetsnivå mätt utifrån exponeringen och klassificeringen av ingående fonder. I och med att fondförsäkring till stor del bygger på den individuella kundens möjlighet att göra egna val utvärderas även den information och guidning som är tillgänglig för sparare på pensionsbolagens hemsidor, där vi även tittar närmre på hållbarhetsmärkningar. I årets undersökning inkluderas även utbuden för de vanligaste kollektivavtalade fondtorgen.

EU:s plan för en hållbar finansmarknad

Införandet av nivå-2 av de nya EU-regleringarna har skjutits på framtiden. Implementeringen ligger dock i närtid och det finns därför ett värde i att redan nu redogöra för de olika delarna av det kommande regelverket. Regelverken ställer framför allt högre krav på pensionsbolagens redovisning och rapportering. EU-regelverken beskrivs ofta som ett gemensamt språk för hållbarhet. Den ökade standardiseringen och tillgängligheten på hållbarhetsdata kommer bidra till en ökad jämförelsebarhet mellan finansmarknadsaktörer. För konsumenter och enskilda sparare kommer även transparensen att öka.

Taxonomiförordningen

Taxonomin är ett klassificeringsverktyg som underlättar för investerare och sparare att avgöra om en verksamhet är miljömässigt hållbar. Finansmarknadsaktörer som erbjuder och tillhandahåller hållbara produkter måste se över sina innehav och redovisa i vilken utsträckning de befinner sig inom det ramverk som fastställs av EU-kommissionen.

Större företag som omfattas av taxonomin behöver rapportera hur stor del av deras verksamhet som är förenlig med den. En verksamhet definieras som miljömässigt hållbar om den bidrar väsentligt till ett eller flera av de sex miljömålen och inte avsevärt motverkar något av de andra miljömålen. I tillägg ska verksamheten utföras i linje med så kallade minimiskyddsåtgärder och vara förenlig med kommissionens tekniska granskningskriterier i de delegerande akterna.

De sex miljömålen omfattar

1. begränsning av klimatförändringar,

2. anpassning till klimatförändringar,

3. hållbar användning och skydd av vatten och marina resurser,

4. omställning till en cirkulär ekonomi,

5. förebyggande och begränsning av miljöföroreningar, samt

6. skydd och återställande av biologisk mångfald och ekosystem.

Minimiskyddsåtgärderna syftar på att bolaget säkerställer respekt för mänskliga rättigheter, arbetsrätt samt antikorruption.

Taxonomin kommer införas stegvis och det första steget av tekniska granskningskriterier fokuserar på de två klimatrelaterade miljömålen, (1) begränsning av miljöförändringar och (2) anpassning till miljöförändringar. Förordningen omfattar de branscher och sektorer som tillsammans står för cirka 90 procent av de direkta CO2-utsläpp inom EU. Nästa steg i införandet av tekniska granskningskriterier för de resterande fyra miljömålen förväntas ske 2023, dock kan datumändringar ske.

Taxonomiförordningen för med sig många förändringar i bolagens verksamhet men generell konsensus bland bolagen i detta första skede är att information är bristfällig och att det kommer ta ett tag att bygga upp en tillräcklig databas utifrån vilken mer djupgående analys kan genomföras. Alecta reflekterar över de tekniska svårigheterna med att mäta företags taxonomi-efterlevnad och konstaterar att det kommer kräva mycket från bolagens sida. Vidare påpekar även Alecta att en potentiell fara att se upp för är fallet då mycket kapital söker sig till ett fåtal bolag med hög grad av taxonomiefterlevnad – vilket de ser skulle kunna leda till övervärderingar, bubblor och krascher.

SFDR – Sustainable Finance Disclosure Regulation

Det nya regelverket för hållbarhetsrelaterade upplysningar inom sektorn för finansiella tjänster har skapats för att omdirigera kapitalflödet till hållbar finansiering, genom att skilja på bolag och fonder som tar hänsyn till hållbarhetsfaktorer i sina investeringsbeslut från de som inte gör det. Rapporteringen är relaterad till hållbara investeringar och hållbarhetsrisker i syfte att öka transparensen. Detta genom att belysa frågor som handlar om miljö, sociala aspekter och bolagsstyrning (ESG). För att standardisera hållbarhetsredovisningen omfattar regelverket informationskrav på både bolags- och produktnivå och ämnar motverka att bolag ger ett falskt intryck av deras miljöpåverkan, så kallad grönmålning.

Förordningen berör hållbarhetsrelaterade upplysningar inom den finansiella tjänstesektorn och innefattar regler för hur marknadsaktörer ska lämna information om hållbarhetsrisker och negativa konsekvenser för en hållbar utveckling, samt belysa om produkter främjar miljörelaterade eller sociala egenskaper, eller om produkter har hållbara investeringar som mål. Det finns informationskrav om internt riskarbete, styrningsmodeller, policys och produkterbjudande, samt hur detta kommuniceras externt. Förordningen ämnar att bidra med en högre grad av transparens genom att reglera hur finansmarknadsaktörer ska informera investerare och kunder om ESG-faktorer. Om en produkt främjar miljörelaterade eller sociala egenskaper definieras den som ljusgrön (artikel 8) och om en produkt har hållbar investering som mål benämns den som mörkgrön (artikel 9).

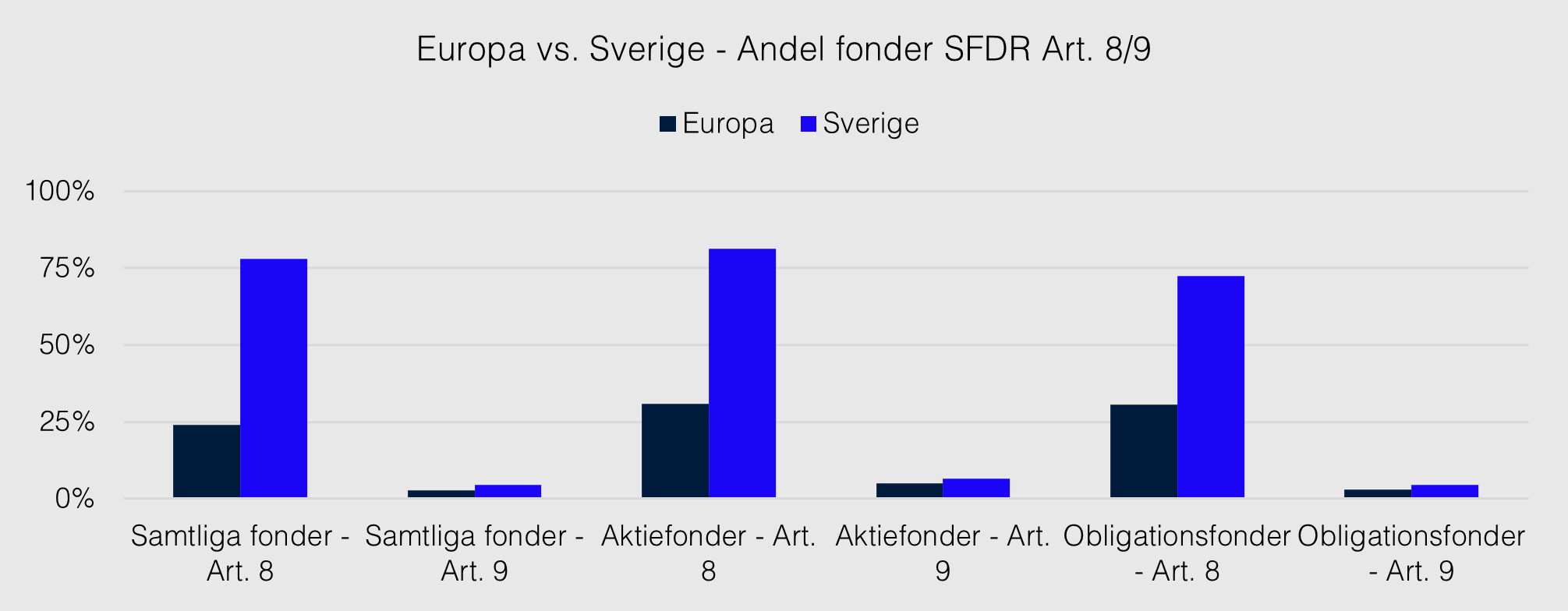

På den svenska marknaden har implementeringen av SFDR:s första steg, klassificering av produkter, fått stort genomslag. Mer än 80 procent av fonderna som är registrerade i Sverige är klassificerade som artikel 8 (”främjar hållbara investeringar”) eller artikel 9 (”har hållbarhet som mål”), vilket är mer än tre gånger högre än snittet för Europa som helhet. Det bör dock tilläggas att de praktiska kraven och tillsynen av det samma inledningsvis varit låga avseende klassificering enligt SFDR. Den höga andelen art 8/9-produkter på den svenska marknaden märks även på de undersökta bolagen i rapporten. De traditionella produkterna är klassificerade enligt artikel 8, med ett undantag. På de undersökta fondtorgen är den genomsnittliga andelen artikel 8/9 något över 80 procent.

Källa: Max Matthiessen

Traditionell försäkring

Traditionell försäkring är Sveriges största sparform. Sammanlagt rör det sig om drygt 3 500 miljarder kronor i förvaltat kapital och det är en produkttyp som omfattar miljontals pensionssparare. För den enskilde spararen är dock insynen många gånger begränsad. Vår ambition är därför att ge en tydligare bild av hur bolagens portföljer är placerade ur ett hållbarhetsperspektiv.

Undersökningen fokuserar på hur pensionsbolagen arbetar med ansvarsfulla och hållbara investeringar i portföljens samtliga delar. Sammansättningen av de undersökta bolagens portföljer skiljer sig åt, vilket till stor del beror på bolagens finansiella ställning som i slutändan sätter de yttre förutsättningarna. I regel är portföljerna relativt breda och omfattar många olika typer av tillgångsslag. Inom de olika delarna förekommer det även en rad olika förvaltningsformer. Inom aktieportföljen kan pensionsbolagen till exempel själva sköta förvaltningen, lägga ut förvaltningen externt eller investera i fonder som kan vara både aktiva och passiva. Ofta rör det sig om en kombination av ovannämnda alternativ i portföljens olika delar. Vi utvärderar bolagens totala traditionella portfölj. För den enskilda spararen kan fördelningen av tillgångar se annorlunda ut beroende på produkttyp och pensionsavtal.

Tillgångsklasser

Utvärderingen av pensionsbolagens traditionella produkter utförs från perspektivet av investeringsportföljen. Omdömet för portföljerna är en kombination observerbara data gällande exponering mot hållbara eller mindre hållbara placeringar samt bolagets riktlinjer för och hantering av det samma.

Sammanfattning

I kategorin traditionell försäkring undersöks bolagens noterade och onoterade innehav. Bland de noterade innehaven görs en djupdykning i bolagens policyer, ESG-ratings, klimatavtryck och påverkansarbeten. De noterade innehaven innefattar aktier och räntebärande instrument. Bland de onoterade innehaven, vilka innefattar fastigheter och övriga onoterade innehav, utvärderas miljöcertifieringar, energideklarering samt screeningprocesser.

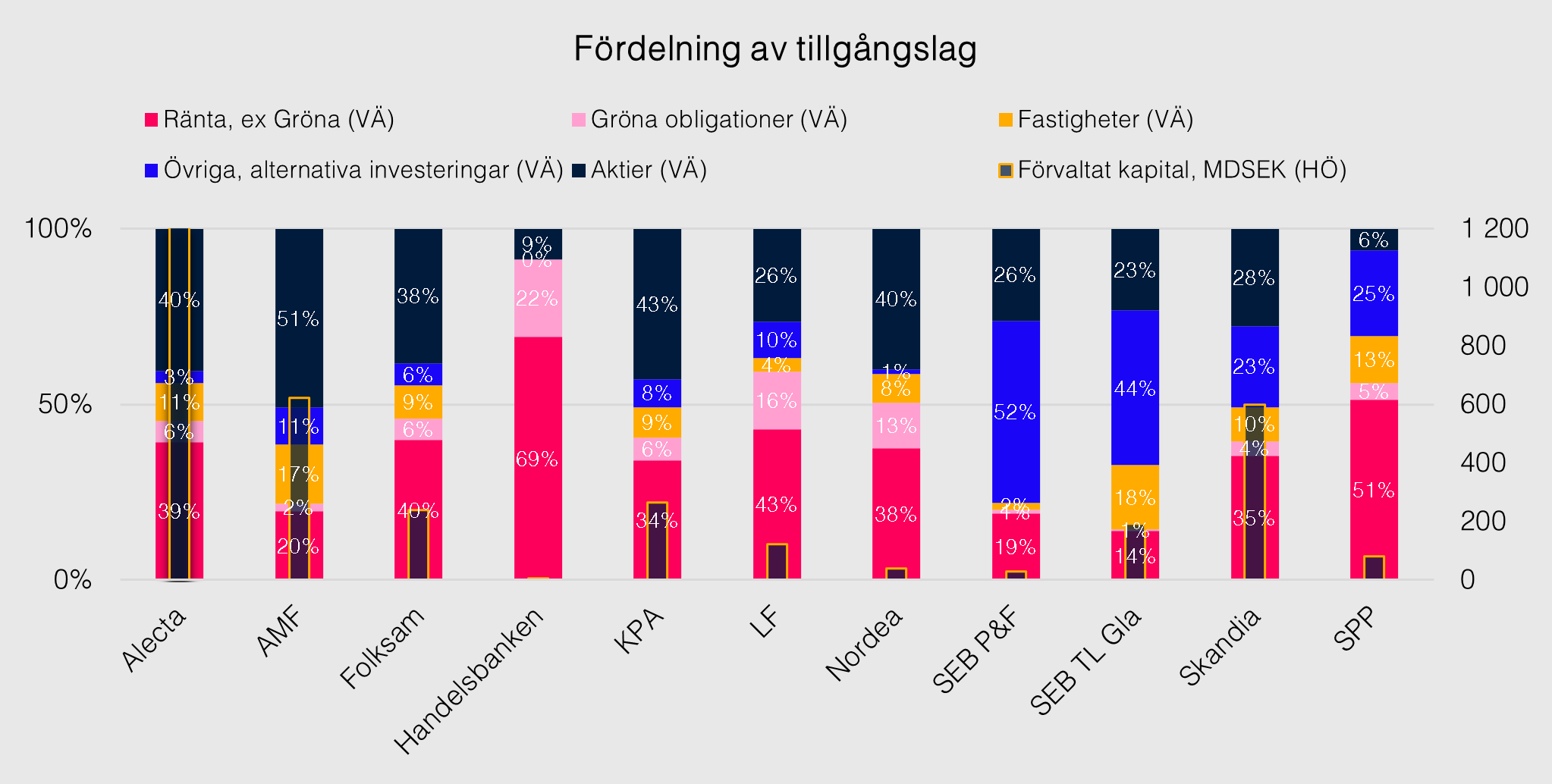

Bolagens aktieinnehav utvärderas utifrån fyra kriterier som tidigare nämnts (kontroversiella innehav, ESG-rating, klimatavtryck, påverkansarbete). Kontroversiella innehav definieras som investeringar i normbrytande områden, exempelvis hasardspel, vapen, pornografi etcetera. Inom denna kategori har vi inte tagit fram en ranking utan noterat vilka policyer bolagen implementerar. En positiv trend är att exkludering av kontroversiella branscher inom de traditionella portföljerna blivit alltmer vanligt. KPA, Nordea Liv och Pension, SEB Pension & Försäkring och SPP utesluter samtliga undersökta kontroversiella branscher. Den gemensamma lägstanivå för samtliga portföljer är exkludering av bolag som bryter mot internationella normer, kontroversiella vapen och förbränningskol. Alla bolag har även någon form av policy för andra fossila bränslen och majoriteten av portföljerna avser att exkludera fossila bränslen helt och hållet. Samtliga bolag, förutom AMF, exkluderar även en eller flera av branscherna alkohol, hasardspel, tobak, pornografi och vapen/krigsmateriel. Huvuddelen av företagen exkluderar även cannabis. I flera fall har bolagen ingen eller mycket liten exponering mot branscher som formellt inte exkluderas i policyn. Det kan antigen bero på att den kontroversiella verksamheten utgör en liten andel av det utvalda investeringsuniversumet eller vara en konsekvens av aktiva val i förvaltningen. För pornografi är exempelvis exponeringen i princip obefintlig sett till de vanligaste använda investeringsuniversumen. Därav är innehav i verksamheter involverade i pornografi mycket ovanliga oavsett policy. För andra kontroversiella branscher som till exempel fossila bränslen, alkohol, vapen, tobak med mera är förekomsten generellt högre i det vanligaste globala referensindexen

Kategorin ESG-ratings innefattar en mängd faktorer rörande hållbara investeringar. Åtta av bolagen återkom med ratings för de underliggande aktieinnehaven i sina portföljer. Sammanlagt rör det sig om åtta olika ratings/betyg, varav vissa aktörer använder sig av flera märkningar. Några av märkningarna kommer från externa konsult/analysbolag och några avser livbolagens egna bedömningar av de noterade bolagens ESG-arbeten. Bolagens egna betygssystem bygger i de flesta fall till stor del på rådata från någon av de större analysleverantörerna. I och med avsaknaden av en gemensam standard har korrelationen mellan de stora dominerande rankingarna historiskt sätt varit låg. Avsikten med att utgå från bolagens respektive rating är att testa hur portföljerna är fördelade enligt det benchmark som bolaget självt har valt ut för sin förvaltning. Det bolag som presterat bäst vad gäller ESG-ratings är SEB Trygg Liv Gamla och i botten hittas tre bolag som inte har eller inte velat dela med sig av ratings.

Den tredje kategorin är bolagens klimatavtryck. Klimatet är för många sparare den viktigaste frågan relaterat till hållbara investeringar. Klimatavtrycket kan delvis avläsas i vissa av de ESG-ratings som pensionsbolagen använder. Exkludering av vissa branscher har även stor påverkan på portföljens avtryck. För att ge en bredare bild av portföljens totala avtryck sammanställs även livbolagens CO2-avtryck utifrån Svensk Försäkrings branschsstandard vilket avser ton CO2-emissions/MSEK. I och med att de indirekta utsläppen (scope 2) till större del förlitar sig på estimat kan bolagens bedömning av samma underliggande aktie skilja sig beroende på dataleverantör. Mättningen tar inte heller hänsyn till samtliga klimatrelaterade avtryck (scope 3). Utifrån det relativa avtrycket presterar Alecta bäst. Vissa av bolagen har även givit motsvarande uppgifter kring relevant jämförelseindex, i samtliga av dessa fall har portföljerna presterat bättre än index.

Den fjärde och sista kategorin innefattar bolagens påverkansarbete gentemot sina innehav. Med påverkan menas hur pensionsbolagen använder sitt inflytande som ägare för att verka för förändring och långsiktigt hållbart värdeskapande i de bolag som ingår i respektive aktieportföljer. Dialog och påverkansarbete är ett vanligt verktyg vid misstänkta normbrott bland underliggande innehav. Om dialogen inte leder till en förbättring leder det ofta till en exkludering. Många av de svenska pensionsbolagen använder även påverkan mer proaktivt för att bidra till innehavens utveckling mot en hållbar framtid. Bolagen har rangordnats utifrån till hur stor utsträckning de jobbar med någon form av påverkan. Rankingen tar hänsyn både till hur stor andel av det investerade kapitalet bolagen påverkar samt till antal dialoger som förts med investeringarna. Dialogerna har viktats utifrån om de utförs av bolaget själva, i samarbete med andra eller genom konsulter. Inom denna kategori visade Handelsbanken på starkast prestation medan AMF var svagast. Tre bolag sticker ut något mer än övriga sett till andel påverkan viktat mot kapitalet samt i vilken form som dessa bedrivs. SPP bedriver påverkansdialoger för 100 procent av kapitalet, Handelsbanken för 73 procent och Skandia 65 procent. En stor andel av dessa bedrivs dessutom i egen regi. Flera av bolagen har definierat vilka frågor de ska driva påverkansarbete inom. En tydlig trend är jämställdhets- och mångfaldsfrågor samt klimatet. Baserat på rapporterad information framstår Folksam som ledande utifrån strukturerat arbetssätt.

I kategorin räntebärande instrument utvärderas portföljernas andelar av gröna obligationer. Det är räntepapper där utlåningen är villkorat till ett särskilt projekt och är separerad från företagets eller organisationens övriga externa finansiering. I regel följer obligationerna särskilda regelverk och standarder. I undersökningen utvärderas pensionsbolagens innehav av gröna obligationer, men även de innehav som bolaget självt anser bidrar till sociala mål eller andra hållbarhetsrelaterade målsättningar. Sett till andelen av ränteportföljen placerade sig LF Liv i toppen per 2021 följt av Nordea L&P och Handelsbanken Liv. Bland de tio undersökta pensionsbolagen utgjorde i snitt 7,5 respektive 14,6 procent av bolagens totala respektive ränteportföljer av gröna obligationer per årsskiftet 2020/2021. Motsvarande siffra per 2018 var 2,5 procent för de totala portföljerna och 4,4 procent av ränteportföljerna.

Vidare utvärderas bolagens fastighetsinnehav utifrån andelen som är miljöcertifierat samt utifrån energideklarationer. Viktat utifrån det totala beståndet för samtliga undersökta pensionsbolag är BREEAM den vanligast förekommande hållbarhetsmärkningen, följt av Miljöbyggnad och Greenbuilding. BREEAM utvecklades på 1990-talet i Storbritannien och är den mest spridda märkning i Europa. Miljöbyggnad är en svensk standard medan Greenbuilding är ett EU-initiativ, båda märkningarna förvaltas dock av Sweden Green Building Council på den svenska marknaden. Byggnadsbeståndet står för en stor del av den totala energianvändningen i Sverige, drygt 39 procent (ink. jordbruk och skog) av total slutanvänd energi per 2017 enligt Boverket och Energimyndigheten. Medparten av byggnaderna I Sverige har energiklass E, F eller G och få byggnader uppfyller de svenska kraven för nära noll-energibyggnader (A-C) enligt Boverket. Bland de undersökta pensionsbolagen har samtliga, förutom SEB Trygg Liv Gamla, en lägre andel inom deklarationsklass E, F och G än det nationella snittet . Pensionsbolagen har även en högre andel än snittet inom energiklass A, B och C. SPP placerar sig i toppen i den sammanställda rankingen, till följd av en hög andel hållbarhetsmärkningar som fördelar sig till stor del inom de högre betygsstegen. SPP har även den lägsta andel fastigheter, sett till marknadsvärde, som saknar någon form av certifiering. Inom energideklarationer presterar även SPP väl beroende på fördelningen av beståndet, samtidigt som SPP hör till ett av de bolagen som har redovisat deklaration på hela beståndet. På andra plats i den totala rankingen hamnar LF följt av AMF. LF sammanlagda resultat härrör utifrån en jämn placering närmare toppen inom både märkningar och energideklarationer medan AMF främst utmärker sig inom energideklarationer.

De övrigt onoterade alternativa innehaven har listats för varje bolag varefter en beskrivning följer på bolagens screeningprocesser för denna typ av investeringar. Pensionsbolagen har haft möjlighet att lyfta fram onoterade investeringar med hållbarhetstema. Bland onoterade investeringar har Skandia redovisat flest hållbarhhetscase medan KPA har stört andel av den onoterade portföljer.

Fondförsäkring

Målsättningen med granskningen är att göra en bred bedömning av hur pensionsbolagen tar hänsyn till och arbetar hållbara investeringar inom fondförsäkring. Den slutliga bedömningen av fondförsäkring väger in den allmänna hållbarhetsnivån på fondtorget, bolagets riktlinjer för hantering och den information som spararen har tillgång till.

Det förstnämnda bedömningsområdet reflekterar bredden på fondtorget och ämnar ge en tydlig helhetsbild över vilka pensionsbolag som erbjuder de mest fördelaktiga fonderna utifrån ett hållbarhetsperspektiv. Vi beskriver även hur pensionsbolagen arbetar med kravställning för interna fonder och vi tittar också närmare på utvärdering vid upphandling av externa fonder.

Att spara hållbart ska inte behöva vara komplicerat. Därför utvärderar vi om pensionsbolagen har en tydlig, informativ och tillgänglig guidning av hållbara fonder för spararna på sina hemsidor, samt vilka hållbarhetsmärkningar och certifieringar som finns för olika fonder och hur dessa rangordnas i förhållande till varandra.

Utvärderingskriterier fondförsäkring

Fondtorgen granskas utifrån andelen fonder som tar hänsyn till ansvarsfullt ägande och där fondtorgets medelvärde för kontroversiella innehav samt SFDR-nivå och exponering mot FN:s hållbarhetsmål ligger till grund för bedömningen. Kontroversiella innehav inkluderar allvarliga normbrott, vapen, fossila bränslen, alkohol, hasardspel, pornografi och tobak. SFDR-nivå avser fondernas klassificeringar enligt EU:s disclosureförordning artikel 8 (”främjar hållbarhet”/”ljusgrön”) eller artikel 9 (”hållbarhet som mål”/”mörkgrön”). Fondbolagens plattformar bedöms utifrån dessa tre perspektiv enligt följande perspektiv: (I) andelen av det totala innehavet som är investerat i diverse kontroversiella innehav, (II) procentuell omsättning mot FN:s hållbarhetsmål, (III) andelen av det totala innehavet som är artikel 8 eller 9 enligt SFDR, med förbehåll att informationen går att finna för fonderna. Det första perspektivet tittar närmare på medelvärdet för enskilda kontroversiella innehav men har sedan bedömts utifrån medelvärdet för totalt kontroversiella innehav på fondtorget. Det andra perspektivet undersöker i vilken utsträckning fondtorgens innehav förhåller sig till FN:s hållbarhetsmål. Det tredje perspektivet undersöker hur stor andel av fondtorget som består av fonder som uppfyller artikel 8 eller 9, med andra ord fonder som främjar miljörelaterade eller sociala egenskaper, eller har det som mål. Bedömningen ger en bredare överblick över den allmänna ESG-nivån för utbudet på fondtorget och pensionsbolagen rangordnas utifrån högst till lägst ESG-nivå sett till perspektivens medelvärden.

Information och guidning

Det bör vara enkelt för sparare att investera hållbart varför även tillgängligheten av information på fondtorgen utvärderas. Tydlig information och guidning underlättar både för de sparare som redan har för avsikt att spara hållbart och för att uppmärksamma andra att det är ett alternativ. Med hänsyn till att bedömningsområdet är granskat från spararnas perspektiv justeras bedömningen baserat på informationens tillgänglighet med utgångspunkt från startsidorna av pensionsbolagens respektive hemsidor och fondtorg.

På fondtorgen utvärderas vyn och informationen som spararen har tillgång till när de ska välja fonder. I bedömningen väger även möjligheten att filtrera fondutbudet utifrån hållbarhetsaspekter in. Vi granskar till exempel om det går att finna information om fonder uppfyller artikel 8 eller 9, samt om det finns märkningar eller certifieringar som indikerar respektive fonds hållbarhetsfokus. Märkningar och certifieringar underlättar för spararna att fatta välinformerade beslut och uppmärksammar dem om hållbarhetsnivån utifrån olika kriterier som kan vara av värde när det finns en önskan om att investera hållbart.

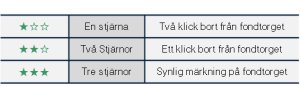

Bedömningen utgår från tillgänglig information samt guidning och märkningar på pensionsbolagens fondtorg. En stjärna innebär att märkningen är två klick bort från fondtorget. Två stjärnor delas ut om märkningen eller informationen finns endast ett klick bort. Tre stjärnor innebär högst transparens och delas ut om märkningen är synlig direkt på fondtorget.

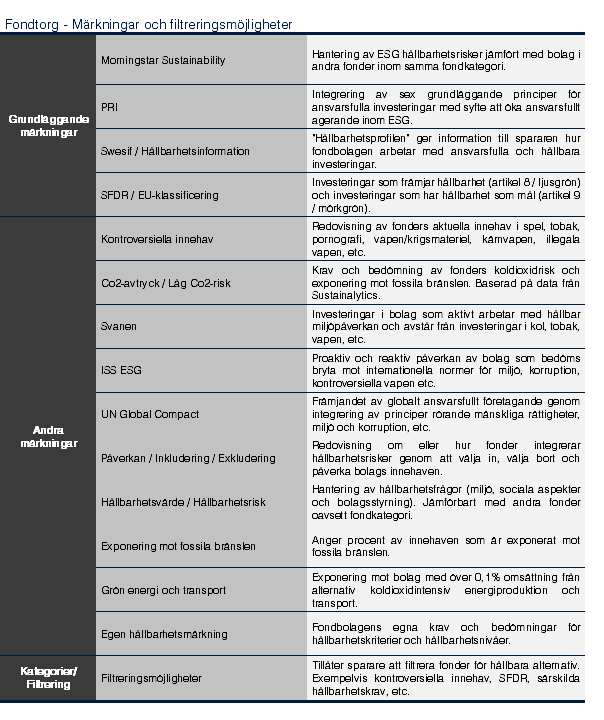

Tabellen redogör för de märkningar och filtreringsmöjligheter som granskas vid bedömningen av information och guidning. Grundläggande märkningar är samma som tidigare år med undantaget av utökningen för SFDR. Andra märkningar utgörs av de vanligast förekommande märkningarna på samtliga fondtorg, inklusive egen hållbarhetsmärkning som syftar på fondbolagens egna hållbarhetsbedömningar. Undersökningen tar hänsyn till maximalt fyra andra märkningar. Filtreringsmöjligheter avser ifall sparare kan filtrerar fonder för hållbara alternativ.

Sammanfattning

Pensionsbolagens fondtorg har generellt en förhållandevis hög ESG-nivå med ett relativt brett utbud av SFDR fonder. Uppåt 80 procent av fonderna registrerade på den svenska marknaden är klassificerade som artikel 8/9 enligt SFDR. Den höga adapteringen av SFDR-fonder går igen på de undersökta fondtorgen, som även inkluderar fonder från utländska förvaltare. Bolagen når upp till höga ESG-nivåer tack vare prioritering av ansvarsfulla investeringar genom att främst erbjuda fonder som kategoriseras som artikel 8 och 9 fonder, till hög grad utesluter investeringar inom kontroversiella branscher. Det är både ett resultat av höjda generella policys för bolagens egna fonder samt krav på externa fonder. En skillnad i årets analys jämfört med föregående är de nya mätetalen som FN:s hållbarhetsmål innebär. En annan skillnad jämfört med tidigare år är att pensionsbolagens utbud inom det två vanligaste kollektivavtalen, ITP och SAF-LO, även ingår jämte de mer generella utbuden för tjänstepension.

Inom utbudet för SAF-LO utmärker sig SPP som bolaget med generellt lägst andel kontroversiella innehav samt Handelsbanken som presterar bäst gentemot FN:s hållbarhetsmål.

Vad gäller utbudet för ITP presterar SPP bäst med en låg andel kontroversiella innehav. Bäst prestation mot FN:s hållbarhetsmål har däremot Handelsbanken.

Slutligen inom utbudet för ej avtalad tjänstepension var Handelsbanken det bolag med lägst exponering mot kontroversiella innehav samt högst uppfyllnad av FN:s hållbarhetsmål.

Det senare delmomentet är riktat mot huruvida pensionsbolagen tillgängliggör information om hur sparare kan investera ansvarsfullt, genom information och guidningar på fondtorget. Högst upp i rangordningen kommer Futur och Movestic, följt av SPP.

Sammanfattningsvis går det att konstatera att det inte finns en plattform som är överlägset bäst eller sämst inom de undersökta områdena. Utifrån den data vi erhållit kan det dock konstateras att SPP presterar starkt inom flera områden.

Eventuell information om försäkringar, finansiella instrument eller tjänster som framgår i denna rapport är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar.