Datum: 2023-01-18

Dagens Makroagenda (Alla tider i svensk tid)

- Räntebesked, Japan (04:00)

- Inflationssiffror, UK (08:00)

- Inflationssiffror, Eurozonen (11:00)

- Producentprisindex, USA (14:30)

USA

| Index | Stad | Terminsutveckling* | Dagsutveckling** | Årsutveckling(YTD)*** |

|---|---|---|---|---|

| S&P 500 | New York | +0,1 % | -0,2 % | +4,4 % |

| Nasdaq | New York | +0,2 % | +0,1 % | +6,8 % |

| Dow Jones | New York | 0,0 % | -1,1 % | +2,3 % |

Aktierna stängde blandat på tisdagen då en förkortad men hektisk vecka fylld med företagsrapporter börjat rulla ut på Wall Street. Dow Jones Industrial Average tappade runt 1,1 %, tyngt av bankaktier efter att Goldman Sachs publicerade sin största vinstmiss på ett decennium. S&P 500 minskade med 0,2 %, medan det tekniktunga Nasdaq Composite steg med blygsamma 0,1 %. Under gårdagen rapporterade två av dem större bankerna i USA. Morgan Stanleys kvartalssiffror kom in som väntat, medans Goldman Sachs bommade sina förväntningar. För Morgan Stanely var de totala intäkterna 12,7 miljarder dollar. Väntat var intäkter på 12,6 miljarder dollar, de redovisade bland annat ett resultat per aktie på 1,31 dollar vilket var i linje med förväntningarna. Goldman Sachs redovisade ett resultat per aktie på 3,32 dollar, där förväntningarna låg på 5,97 dollar per aktie. De totala intäkterna var 10,6 miljarder dollar, och förväntat var intäkter på 10,9 miljarder dollar enligt S&P Global Market Intelligence. Räntorna på de amerikanska statsobligationerna tickade högre på tisdagen, där 10-åringen steg med cirka 5 punkter till 3,55%. Oljan steg 1,6% för att handlas över $81 per fat. Idag klockan 14:30 svensk tid släpps Producentprisindex för December månad.

Makronyheter

Efter en handelsdag som saknade tydlig riktning så stängde världsbörserna blandat under tisdagen. I USA så föll S&P 500 0,2 % efter att ha stigit i dem tidigare 4 handelssessionerna. Samtidigt så föll industriindexet Dow Jones hela 1,1 %, tyngt av stora nedgångar bland de amerikanska bankerna där Goldman Sachs föll 6,4 % efter att ha rapporterat svaga siffror för Q4 2022. Även i Europa fick vi blandad börsutveckling under gårdagen. Det som tidigt såg ut som en tuff dag för hela marknaden lättades något efter ett duvaktigt uttalande från ECB. Till Bloomberg så meddelade representanter från ECB att de överväger en höjning av styrräntan på endast 25 punkter i mars (konsensus är 50 punkter), vilket fick flertalet europeiska marknader att stiga och de långa europeiska räntorna föll tillbaka. På indexnivå så ökade europaindexet EUROSTOXX50 med 0,2 % och tyska storbolagsindexet DAX med 0,4 %, medan det svenska storbolagsindexet OMXS30 föll med 0,6 %.

Även i Asien så handlas marknaderna blandat under morgonen, där den tydliga vinnaren är japanska NIKKEI som stiger med 2,5 % efter Bank of Japans räntebesked under morgonen. Förutom att marknaden förväntade sig att centralbanken skulle lämna den japanska styrräntan oförändrad, så rådde det stora spekulationer om BoJ skulle utöka toleransnivån för de japanska statsobligationerna igen. Även fast toleransintervallet på +/- 0,5 % har testat kontinuerligt de senaste veckorna och BoJ har behövt stödköpa obligationer för hundratals miljarder amerikanska dollar, så valde avgående centralbankschefen Kuroda att inte utöka toleransintervallet ytterligare. Beskedet tolkas som högst duvaktigt, och bidrog till NIKKEI:s stora uppgång under morgonen samt att den japanska yen snabbt tappade 2 % mot den amerikanska dollarn. På den amerikanska arbetsmarknaden så fortsätter de stora techjättarna att sparka personal. Senaste i raden av uppsägningar sägs komma från Microsoft, som enligt uppgifter planerar att säga upp ungefär 5 % eller 11 000 personer av deras globala arbetsstyrka.

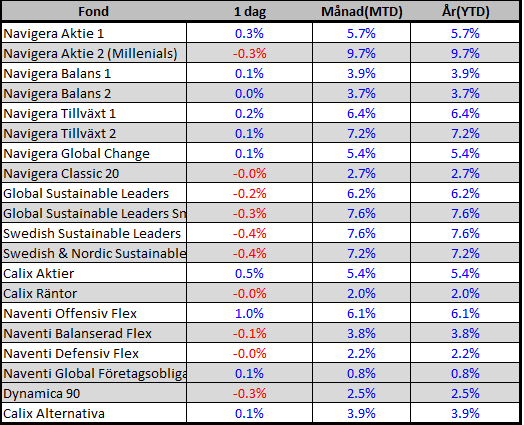

Navigera & Naventi Performance

Terminer, Index och Valutor

Asien – Utveckling Under Morgonen

| Index | Stad | Utveckling* | Årsutveckling(YTD) |

|---|---|---|---|

| NIKKEI225 | Tokyo | +2,5 % | +2,7 % |

| Shanghai | Shanghai | +0,2 % | +4,6 % |

| Hang Seng | Hong Kong | +0,3 % | +9,4 % |

Europa – Terminer och Föregående Stängning

| Index | Stad | Terminsutveckling* | Föregående Stängning** | Årsutveckling(YTD)*** |

|---|---|---|---|---|

| EUROSTOXX50 | Eurozonen | +0,2 % | +0,3 % | +8,2 % |

| FTSE100 | London | 0,0 % | -0,1 % | +3,9 % |

| DAX | Frankfurt | +0,4 % | +0,4 % | +8,0 % |

| OMXS30 | Stockholm | +0,3 % | -0,6 % | +5,9 % |

Valutor – Terminer

| Valutapar | Utveckling* | Värde* |

|---|---|---|

| USD/SEK | -0,01 % | 10,41 |

| EUR/SEK | -0,10 % | 11,23 |

| GBP/SEK | -0,06 % | 12,79 |

| EUR/USD | -0,09 % | 1,09 |

Alla data är per klockan 07:06 (Viss data kan vara fördröjd 10-20 min)

Vår senaste marknadspuls: https://www.linkedin.com/posts/max-matthiessen_marknadspuls-are-we-there-yet-activity-6998943435848069121-wlwi?utm_source=share&utm_medium=member_desktop

Gamla morgonrapporter januari: https://www.maxm.se/newsroom/?m=202301

David Bergström – Kvantitativ Analytiker (Navigera)

Mail: david.bergstrom@navigera.se

Telefon: +46861130559

Linus Bergevi – Business Support (Navigera)

Mail: linus.bergevi@navigera.se

Telefon: +46734636643

Navigera AB (”Navigera”) är ett fondbolag med tillstånd från Finansinspektionen. Navigera är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. Navigera tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för Navigera utomstående personer, delas inte nödvändigtvis av Navigera. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan Navigeras tillstånd.