Andningspaus på de finansiella marknaderna

Årets initiala börsnedgång har under mars och april månad bromsat in och i skrivande stund är OMXS30-index ned 4 procent för året. De finansiella marknaderna har generellt sett lugnat ned sig, vilket inte minst speglas i att volatilitetsindexet VIX ligger på låga nivåer. En minskad oro för den kinesiska ekonomin, en mer nykter syn på den amerikanska utvecklingen samt en återhämtning i råvarumarknaden, speciellt oljepriset, har bidragit till den mer positiva utvecklingen på världens aktiemarknader.

Under april har de noterade bolag världen över börjat bekänna färg vad gäller den ekonomiska utvecklingen under första kvartalet samt deras syn på framtiden, eller i alla fall kommande kvartal. Generellt sett har den svenska rapportsäsongen varit godkänd, där majoriteten av bolagen har kommit in bättre än förväntat, dock ska nämnas att förväntningarna har varit lågt ställda. Detta gäller framförallt den finansiella sektorn men även råvarurelaterade aktier. Bland de stora bolagen har bankerna överraskat i likhet med klädjätten Hennes & Mauritz vilka tidigare varit tyngda av svag utveckling. När det gäller bankerna har de varit under press i och med de nedtryckta räntorna samt de ökande kraven på regleringar och kapitalkrav men också eftersom de europeiska och amerikanska motsvarigheterna har presterat svagt i kölvattnet av centralbankernas negativa räntor. Den europeiska banksektorn har även pressats av förnyad oro för den italienska bankerna där balansräkningarna ännu inte har stabiliserats efter finanskrisen. Men en viss lättnad har infunnit sig under de senaste veckorna i och med lanserandet av en räddningsfond för den italienska marknaden. Lönsamheten i banksektorn är ifrågasatt givet de låga räntor som råder och som för närvarande ser ut att bestå i och med att amerikanska Federal Reserve har valt att avvakta med ytterligare räntehöjningar. Vidare indikationer om den amerikanska centralbankens kommande åtgärder annonseras efter denna utgåvas publicering, sannolikheten för en räntehöjning i juni har ökat den senaste tiden även om den fortsatt är låg.

Styrkan i den amerikanska dollarn är något som tyngt Hennes & Mauritz. Den senare tidens försvagning har därför inneburit en lättnad för klädjätten. Dollarns försvagning i kombination med stora aktieköp av ordföranden Stefan Persson har visat sig i aktiekursen. Telekomföretaget Ericsson var å andra sidan en ordentlig besvikelse härom veckan där fortsatt försvagning i tillväxtmarknaderna och Europa pekades ut som orsaker. Ledningen genomför även strukturella förändringar till det redan stora besparingsprogrammet för att förbättra den kommande lönsamheten. Den svenska verkstadssektorn har gett en mer blandad utveckling om än åt det positiva hållet drivet framförallt av ABB och Volvo men Sandvik visade också upp något bättre siffror även om utblicken var mer blandad.

Tittar vi på de amerikanska rapporterna så har merparten fallit ut bättre än de lågt ställda förväntningarna. Men besvikelser från marknadens tidigare kelgrisar som Netflix, Google och Amazon har tillfälligt pressat marknaderna medan den finansiella sektorn har gett stöd. Facebook fortsätter å andra sidan att överraska marknaden med stark tillväxt i både omsättning och vinst. De stora jättarna som IBM och Intel hade svårare att övertyga marknaden med fallande kurser som följd. Men så här långt in i rapportsäsongen ser det ändå bättre ut än befarat och oron kring en eventuell recession i den amerikanska ekonomin, som världens aktiemarknader handlade ned på under inledningen av året, har skjutits på framtiden.

Den amerikanska liksom övriga centralbankers agerade kommer fortsatt att vara i fokus framöver. Den kommande tiden får vi besked från Federal Reserve och Bank of Japan, vilka för närvarande arbetar under olika premisser. Federal Reserve väntar på rätt läge att strama åt i form av räntehöjning medan Bank of Japan väntas återkomma till marknaden med ytterligare stimulanser. Inflationen eller bristen därav och oro för den globala tillväxten fortsätter att gäcka centralbankerna. Som ett resultat av de globala skillnaderna hamnar även valutaaspekten i rampljuset, något som speciellt försvårat arbetet för Bank of Japan där en svag yen gynnar den inhemska tillväxten men i och med Federal Reserves avvaktande har dollarn försvagats och yenen stärkts. Detta får även den inhemska aktiemarknaden på fall då exportbolagen står för en stor del av index. Den japanska valutan ses även som en ”safe haven” i oroliga tider, vilket årets turbulens bidragit till.

Brexit är annars den kommande händelse där spekulationerna nu börjar ta fart. I nuvarande läge ser det ut som det kommer att bli ett jämnt race i folkomröstningen. Sverige är nära allierad med Storbritannien i olika EU-frågor och har mycket att förlora på ett nej, kanske främst i form av maktposition men det är ändå svårt att se det positiva i det rent ekonomiskt. För Storbritannien talar mycket för att det kan bli ett antal tunga år om folket röster för en Brexit, President Barack Obama menar att ett utträde inte vore bra för relationen nationerna emellan. Det kan komma att bli en vattendelare i marknaderna där ett negativt utslag kommer sätta press på världens marknader, medan en positiv utkomst kan generera en bra uppsida för europeiska aktier och stärka riskaptiten generellt.

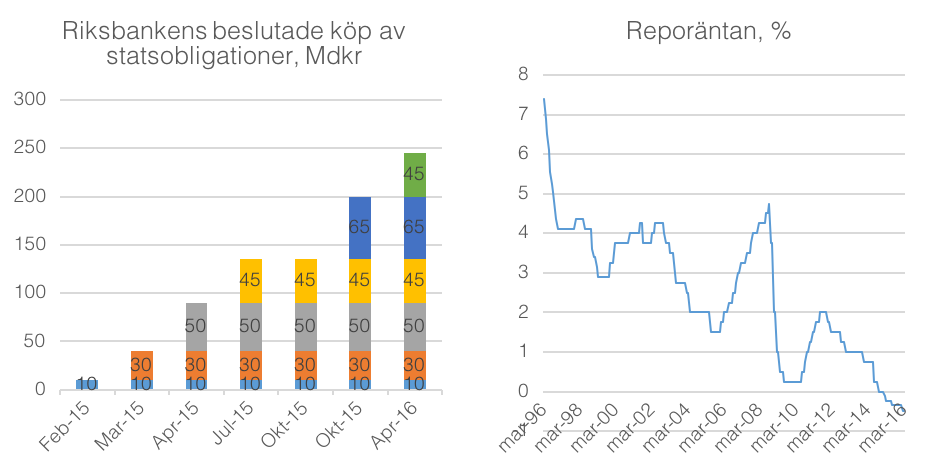

Sverige – Riksbanken utökar stödköpen med 45 miljarder kronor

Riksbanken utökade stödköpen med 45 miljarder kronor vid aprilmötet. Totalt har Riksbanken därmed beslutat att ”trycka” 245 miljarder kronor genom stödköp av obligationer. Reporäntan och räntebanan lämnades oförändrade och prognoserna för inflationen förändrades marginellt.

Under januari och mars utvecklades inflationen starkare än vad riksbanken förväntat och ekonomin går på högvarv. Riksbanken verkar dock inte i en sluten värld utan måste förhålla sig till den penningpolitik som ECB och andra centralbanker bedriver. Särskilt eftersom den senaste tidens uppgång i svensk inflation till stor del beror på importerad inflation, på grund av en svagare krona. För att undvika en kronförstärkning, vilket skulle kunna riskera inflationens uppgång, måste Riksbanken hålla en någorlunda jämn takt med omvärldens expansiva penningpolitik. Med de senaste beslutade stödköpen beräknar Riksbanken att omfattningen kommer att vara 7 procent av BNP vid slutet av året, att jämföra med storleken av ECB:s program vilket bedöms uppgå till cirka 17 procent av BNP i mars 2017. I relation till den utestående stocken av obligationer på respektive marknad är Riksbankens program dock större.

Vice riksbankschef Cecilia Skingsley reserverade sig mot beslutet och förespråkade en oförändrad penningpolitik. I pressmeddelandet betonade direktionen återigen att det finns beredskap för att tillföra mer åtgärder. Reporäntan kan sänkas ytterligare och stödköpen kan utvidgas. Som nämndes i föregående månadsbrev var det dock en splittrad direktion som röstade för räntesänkningen i mars och flera av ledamöterna har uttalat sig mer hökaktigt den senaste tiden.

Tidigare i april höll riksbankschefen Stefan Ingves ett tal med rubriken ”Tid för omprövning – i huvudet på en centralbankschef” på Handelshögskolan i Stockholm. Ingves berörde bland annat att den finansiella stabiliteteten inte enbart bör vara ett mål för makrotillsynen utan även för penningpolitiken. Han sade även att målvariabeln för inflationsmålet bör ses över. I dagsläget är det formella målet uttryckt i KPI medan Riksbanken till största del styr penningpolitiken efter KPIF. Han diskuterade även återinförandet av ett toleransintervall för inflationsmålet.

Tillväxtsiffrorna målar upp en ljus bild av läget i svensk ekonomi. Under det fjärde kvartalet 2015 växte BNP 4,5 procent i årstakt, samtidigt som tillväxten för det tredje kvartalet reviderades upp till 4,1 från 3,9 procent. Finansdepartementets prognos pekar mot att ekonomin växer 3,8 procent under 2016,

USA – Federal Reserve går försiktigt framåt

I slutet av 2015 höjde den amerikanska centralbanken Federal Reserve styrräntan, efter att den legat oförändrad kring nollstrecket sedan 2008 och inte höjts sedan 2006. Federal Reserve utformar penningpolitiken utifrån ett arbetslöshets- och inflationsmål. Den senaste tiden har arbetslösheten närmat sig målet medan inflationen har legat en bra bit under. I mars steg arbetslösheten från 4,9 till 5,0 procent, en marginell höjning men samtidigt den första ökningen av arbetslösheten sedan i maj 2015. I termer av KPI sjönk inflationstakten från 1,0 till 0,9 procent. Kärninflationen (exklusive mat och energi) sjönk från 2,3 till 2,2 procent i februari. PCE-index, vilket är det inflationsmått centralbanken föredrar, ökade 1,7 procent.

Vid det senaste räntebeskedet sänkte Federal Reserve prognosen för styrräntan. Centralbanksdirektionen bedömer att de endast kommer att höja räntan vid två tillfällen under 2016, istället för fyra. Protokollet visar att de flesta av ledamöterna inte förväntar sig en höjning i april. Flera av ledamöterna utryckte en oro för den globala tillväxten samtidigt som vissa ledamöter argumenterade att USA närmar sig full sysselsättning och pekade på att inflationen är på väg upp. Centralbankschefen Janet Yellen har tidigare sagt att det är lämpligt att penningpolitiken går framåt försiktigt med hänsyn till de ökade riskerna i den globala ekonomin.

Tillväxten för det fjärde kvartalet räknades upp i samband med den tredje beräkningen. BNP-tillväxten reviderades upp till 1,4 procent, att jämföra med den tidigare uppskattningen som indikerade en tillväxt på 1,0 procent. Under det andra och tredje kvartalet ökade BNP 3,9 respektive 2,0 procent. Den månatliga tillväxtindikatorn ISM klättrade över tillväxtgränsen (50 enheter) i mars, efter att den har legat under 50-strecket sedan oktober 2015. I slutet av april publiceras BNP för det första kvartalet 2016.

Europa – Att vara eller inte vara med i EU

Den europeiska centralbanken ECB lämnade penningpolitiken oförändrad vid mötet föregående vecka. Tidigare under året sänkte ECB styrräntan från 0,05 till 0,00 procent och inlåningsräntan från -0,30 till -0,40 procent. De månatliga stödköpen av obligationer utökades från 60 till 80 miljarder euro, samtidigt som universumet för stödköpen breddades till företagsobligationer (investment grade) utanför banksektorn. Stödköpsprogrammet löper fram till mars 2017, eller längre om direktionen anser det nödvändigt för att nå inflationsmålet kring två procent. I mars steg inflationen till 0,0 procent från -0,2 procent medan kärninflationen (exklusive energi) steg till 1,0 från 0,8 procent. Tillväxten i ekonomin fortsätter att återhämta sig. Under det fjärde kvartalet 2015 växte BNP 1,6 procent, samma tillväxttakt som för det andra och tredje kvartalet.

Även Bank of England lämnade styrräntan oförändrad vid det senaste mötet. Centralbanksdirektionen har hållit styrräntan stilla på 0,5 procent i över sju år. Bank of England konstaterar att osäkerheten har ökat inför den kommande omröstningen om EU-medlemskapet (23 juni). Banken har sett signaler på att företag har skjutit på beslut om investeringar och andra transaktioner med hänsyn till omröstningen, vilket kan dämpa tillväxten för den första halvåret 2016. Bank of England anger även att de kommer att agera mer försiktigt utifrån den ekonomiska statistiken då den anses mer svårtolkad med anledning av folkomröstningen.

Som vi har nämnt i tidigare månaders placeringsutsikter har opinionsundersökningarna pekat mot ett högre stöd för att stanna kvar än för att lämna EU men skillnaden har minskat samtidigt som andelen osäkra väljare är hög. Även det styrande konservativa partiet är splittrat i frågan. Premiärministern David Cameron leder kampanjen för att stanna kvar men möter opposition från en rad högt uppsatta representanter inom det egna partiet. Enligt BBC:s sammanställning stödde 7 av regeringens 30 ministrar den EU-skeptiska sidan vid tillkännagivandet av folkomröstningen i februari. Socialförsäkringsministern Iain Duncan Smith, som propagerat för att gå ur unionen, lämnade regeringen i mitten av mars.

En så kallad Brexit skulle förmodligen slå mot realekonomin i både Storbritannien och på kontinenten, samtidigt som förtroendet för det europeiska samarbetet skulle utarmas. Brexit skulle även kunna leda till stora svängningar på de finansiella marknaderna. Även om förväntningarna pekar mot att britterna röstar för EU kan det bli en något skakig resa fram till omröstningen.

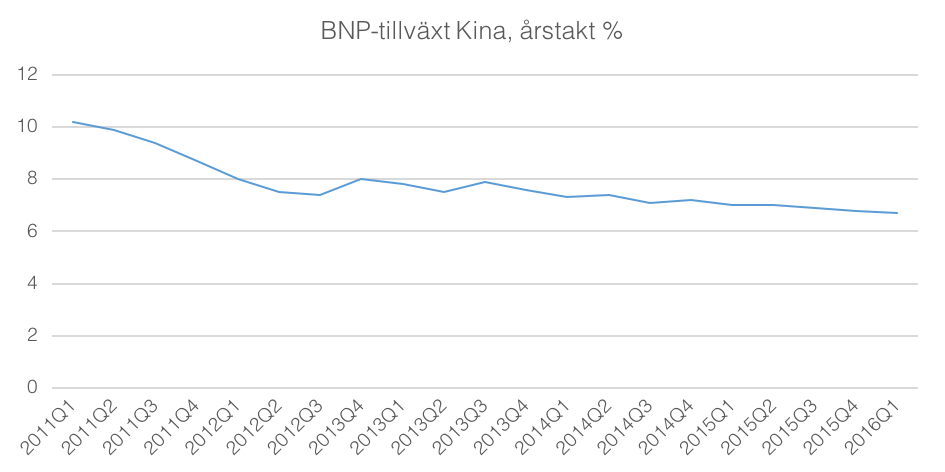

Kina och Japan – Kinesisk BNP ökade 6,7 procent under första kvartalet

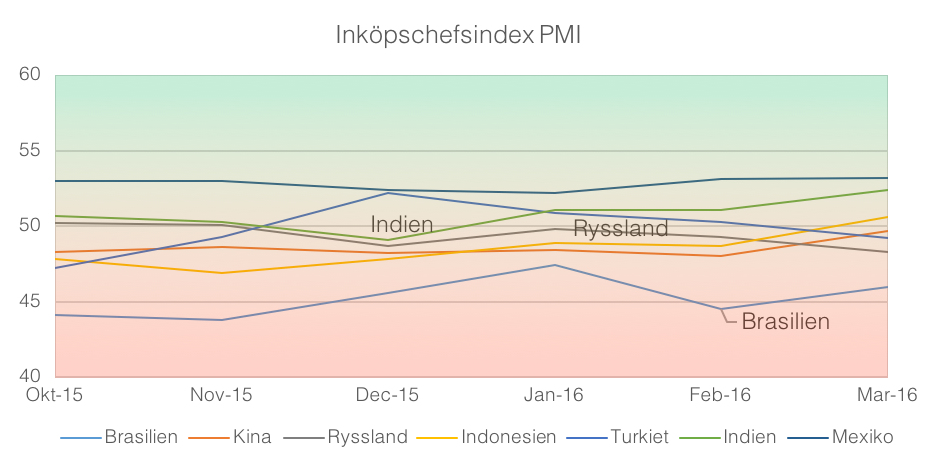

Den senaste tiden har oron för en inbromsning i världsekonomin ökat, särskilt vad gäller Kina men tillväxtprognoserna har även skruvats ned något för USA och Europa. Under det första kvartalet växte den kinesiska ekonomin 6,7 procent. Under helåret 2015 ökade BNP 6,9 procent, den svagaste tillväxttakten på 25 år, att jämföra med 7,3 procent för 2014. Kortsiktiga tillväxtindikatorer såsom inköpschefsindex PMI har utvecklats svagt under vintern och början på året, det senaste statistiksläppet indikerade dock att PMI närmar sig tillväxtgränsen.

Tidigare under året uppdaterade den kinesiska staten sitt tillväxtmål. Under 2016 skall ekonomin enligt målet växa mellan 6,5 till 7,0 procent och tillväxten skall inte tillåtas gå under 6,5 procent de närmaste fem åren. Kreditvärderingsinstitutet Standard & Poor’s (S&P) nedgraderade i slutet av mars utsikterna för Kinas kreditbetyg (AA-) från stabila till negativa. S&P menar att myndigheternas reformagenda kan ta längre tid att genomföra än vad som tidigare har förväntats. I början på mars sänkte även kreditvärderingsinstitutet Moody’s sitt betyg för Kina (Aa3) från stabila till negativa utsikter. Moody’s konstaterar att myndigheternas höga tillväxtmål riskerar att ta fokus från målet att reformera och balansera ekonomin.

Kina står inför ett omvälvande skifte, från att vara världens fabrik till att fokusera på den inhemska konsumtionen. Myndigheternas petande i ekonomin, särskilt vad gäller de tidigare försöken att stabilisera aktiemarknaden, har även fått andra bedömare att ifrågasätta om partiet verkligen har den långsiktiga planen i sikte.

Japan har dragits med låg inflation under en längre period. I februari låg kärninflationen stilla kring nollstrecket och under det första kvartalet dök inflationsförväntningarna till treårslägsta. 2012 sjösatte de japanska myndigheterna det så kallade Abenomics-paketet som genom expansiv penningpolitik och finanspolitik siktade mot att nå inflationsmålet på två procent inom två år, vilket än så länge inte nått önskat resultat. I januari sänkte centralbanken Bank of Japan åter räntan från 0,1 till -0,1 procent för vissa delar av bankernas inlåning. Centralbanken fortsätter även med det expansiva stödköpsprogrammet, som utökades i oktober 2014. Bank of Japan dammsuger mer eller mindre marknaden på inhemska statsobligationer, med målet att öka den monetära basen med 80 biljoner yen per år. Det svaga inflationstrycket kan dock betyda att centralbanken kan komma med ytterligare åtgärder i närtid.

Under det fjärde kvartalet sjönk japansk BNP 1,1 procent, samtidigt som tillväxten för det tredje kvartalet 2015 reviderades upp till 1,3 procent. Tidigare beräkningar pekade mot att tillväxten även var negativ för både det andra och tredje kvartalet. I april beräknade den internationella valutafonden IMF att Japans ekonomi växer 0,5 procent under 2016, att jämföra med prognosen från januari som pekade mot en tillväxt på 1,0 procent.

Tillväxtmarknader – Oljepriset och Brasiliansk korruptionsskandal i fokus

Som nämnts i tidigare månadsbrev tyngs tillväxtmarknaderna av den skakiga utvecklingen på råvarumarknaderna, dels för att flera av tillväxtekonomierna är råvaruexportörer men även för att de finansiella marknaderna har använt oljepriset som en indikator för hälsan i den globala ekonomin, vilket drabbar de mer riskfyllda tillväxtekonomierna hårdare.

I mitten av april möttes medlemmar från oljekartelen OPEC och en rad andra oljeproducenter i Doha. På förhandlingsbordet låg ett avtal om att frysa oljeproduktionen. Iran valde i sista stund att inte närvara vid mötet, vilket fick Saudiarabien att backa från ett avtal. Iran gjorde ett återintåg på världsmarknaden tidigare i år efter att det internationella handelsembargot släpptes och arbetar nu mot att utöka produktionen till de nivåer som gällde innan handelsblockaden infördes. Sedan sommaren 2014 har oljepriset fallit från nivåer kring 100 USD till 45 USD, då OPEC försvarar marknadsandelar mot den växande oljeindustrin i Nordamerika. Att Saudiarabien, som är världens största oljeexportör och de-facto ledare för OPEC, valde att avbryta förhandlingarna var inte helt oväntat då de har varit drivande bakom policyn att föra ett priskrig med hjälp av ett utökat utbud.

Inköpschefsindex PMI är en indikator på konjunkturen i tillverkningsindustrin. När indikatorn är över 50 tror fler på en förstärkning än en försvagning och tvärtom.

Bland de så kallade BRIC-länderna är rapporterna dystrast från de stora råvaruproducenterna Brasilien och Ryssland. Under 2015 backade Brasiliens BNP 3,8 procent, den svagaste tillväxten på 25 år. Brasiliens centralbanks prognoser pekar mot att BNP minskar med 2,95 procent under 2016 och 0,86 under 2017. Som tidigare rapporterat så kämpar även Latinamerikas största ekonomi med skenade inflation och korruptionsskandaler kring den statliga oljeproducenten Petrobras. Mutskandalen har stigit till den absoluta toppen av det politiska skiktet. Föregående vecka röstade parlamentets underhus för ett åtal mot presidenten Dilma Rousseff. Om senaten bifaller tvingas presidenten lämna ifrån sig ämbetet i väntan på rättegång, röstningen väntas hållas i början av maj. Kortsiktig kan ett åtal mot Dilma Rousseff tolkas positivt av marknaden, som inte har varit vänlig mot presidentens icke-agerande vad gäller ekonomiska reformer. Samtidigt kvarstår de ovan nämnda utmaningarna och förväntningarna är lågt ställda för de nästkommande åren.

Ryssland såg även fallande tillväxt under 2015 då BNP sjönk med 3,7 procent och den internationella valutafonden IMF:s prognoser pekar mot att recessionen fortsätter under 2016 men att tillväxten vänder till positiv 2017. Från Indien är dock signalerna ljusare, under 2015 gick landet om Kina i tillväxttakt, med en BNP-tillväxt på 7,3 procent. PMI för tillverkningssektorn indikerar en stabil tillväxt även under det första kvartalet.

Bostadsmarknad – Priserna ökade 5,1 procent under det första kvartalet

De senaste tre månaderna har bostadspriserna fortsatt uppåt i Sverige, efter det tillfälliga prisfallet under slutet av 2015, visar HOX-index. I mars ökade bostadsrättspriserna för riket i helhet med 0,6 procent medan villapriserna steg 0,7 procent. På ett års sikt har bostadspriserna ökat 11,6 respektive 11,9 procent för bostadsrätter och villor. I Stockholm ökade priserna marginellt i mars medan ökningarna var större i Göteborg och Malmö.

Svensk Mäklarstatistiks uppgifter pekar även mot stigande priser under det första kvartalet. Utbudet på marknaden ligger på låga nivåer. Under mars lades 7 procent färre bostadsrätter och 5 procent färre villor ut för försäljning i jämförelse med mars 2015. Vilket pekar mot att det kommande amorteringskravet ännu inte har skapat en större tillströmning av säljare, enligt Svensk Mäklarstatistik. Intresset för bostäder ligger dock på rekordnivåer, mätt i unika besökare på hemmet.

Föregående vecka presenterade Finansinspektionen (FI) ett amorteringsförslag för regeringens godkännande. Förslaget avser amorteringar på två procent per år ned till 70 procents belåningsgrad och därefter en procent ned till 50 procents belåningsgrad. Kravet gäller nya lån vilket inbegriper lån för köp av ny bostad och utökning av befintliga lån där belåningsgraden hamnar på en belåningsgrad över 50 procent.

Enligt föreskrifterna får omvärdering av bostaden ske vart femte år eller om det skett en avsevärd värdeförändring av bostaden av annan anledning än den allmänna prisutvecklingen för bostäder. Renovering av kök, badrum och tillbyggnad av balkong bedöms i normalfallet inte ge en avsevärd värdeförändring.

Banken eller bolåneinstitutet får under en begränsad tid godkänna att enskilda hushåll inte ska tvingas amortera om det finns särskilda skäl till det, till exempel dödsfall eller sjukdom i familjen. Banken får även medge att förstahandsköpare av nyproducerade bostäder inte behöver amortera under den första femårsperioden. Amorteringskravet planeras träda i kraft den 1 juni 2016.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.