Ökad osäkerhet efter Brexit-omröstning

Juni 2016 går till historien som månaden då Storbritannien röstade för att lämna EU. Utfallet kom som en chock för världens finansiella marknader då man dagarna innan folkomröstningen i princip hade diskonterat ett positivt utfall, i och med en vändning i opinionsundersökningarna. Chocken visade sig genom kraftiga fall på världens aktiemarknader, fallande statsobligationsräntor och en starkare dollar mot det brittiska pundet. Investerare flydde till klassiskt säkra tillgångar så som guld, dollar, yen, franc och tyska och amerikanska statspapper. Flykten från risk varade dock endast i två dagar, varefter marknaderna mer eller mindre återhämtade sig till nivåerna innan folkomröstningen för att nu återigen handla med stor osäkerhet.

Marknadens initiala reaktion visade på stor besvikelse och förhöjd osäkerhet, något som marknaderna avskyr. Den kraftiga vändningen å andra sidan är mer svåranalyserad. Antingen har marknaderna omvärderat betydelsen av ett brittiskt utträde alternativt tror man på en annan mjukare lösning än ett definitivt utträde. Situationen är minst sagt osäker. Det enda vi med säkerhet vet är att denna händelse kommer att prägla marknaderna en lång tid framöver. De stora förlorarna, än så länge, är de europeiska bankerna som under juni månad tappade närmare 20 procent, där italienska banker återigen är i fokus vad gäller svaga balansräkningar. Stora frågetecken råder också kring Deutsche Bank och dess enorma balansräkning, vilket även har varit en återkommande oro under året. De stora valutarörelserna skedde naturligt i pundet med en depreciering om 8 procent mot den amerikanska dollarn under juni men även den japanska yenen noterade en stor rörelse mot dollarn under månaden. Styrkan i yenen är även det ett återkommande tema under året, där Bank of Japan förväntas addera ytterligare stimulanser till den inhemska ekonomin som brottas med en fallande inflation.

Med juni månad stängde också första halvåret och sett över årets första sex månader så är det framförallt råvaror som har presterat starkt med oljan, i form av WTI, upp 26 procent, Silver 21 procent och guld 7 procent. På den svaga sidan hittar vi europeiska banker, ned 11 procent, Nikkei-index ned 7 procent och det brittiska pundet ned även det 7 procent. Den positiva utvecklingen inom råvaror har även stärkt flera tillväxtmarknader som presterat starkt hittills i år, inom aktier så väl som räntebärande.

Framöver kommer marknaderna att fokusera på den kommande rapportsäsongen. Förväntningarna ligger för svaga rapporter för det andra kvartalet och där framåtblickande kommentarer kommer vara av intresse givet den senaste månadens händelser. Generellt ligger förväntningarna för starkare bolagsrapporter under det andra halvåret i år och frågan är självklart om dessa prognoser kommer att bestå, i och med den förnyade osäkerheten i marknaden vad gäller den globala ekonomin. De annalkande rapporterna kommer med största sannolikhet inte kunna ge mycket inblick i eventuella effekter av ett potentiellt utträde av Storbritannien, men som vanligt är det kommentarerna om framtiden som kommer vara av största intresse. Utöver kvartalsrapporter så kommer marknaderna att återgå till att bevaka centralbankernas agerade med amerikanska Federal Reserve i fokus. Den stora frågan är om inkommande makrodata kommer att vara så pass stark att direktionen kan motivera en räntehöjning i år trots den osäkerhet som råder. Den amerikanska centralbanken står än så länge fast vid sin prognos om två höjningar innevarande år, något som marknaderna i dagsläget inte prisar in. Den finansiella sektorn lider av de historiskt låga räntorna där flera länder har negativa nivåer långt ut på durationskurvan. För närvarande finns förväntningar om ytterligare stimulansåtgärder från Bank of England, Bank of Japan och ECB, men huruvida detta är positivt för riskfyllda tillgångar, så som vi sett historiskt, är numera högst osäkert.

De senaste veckornas händelser har om inte annat dragit upp risken i marknaderna betydligt och vi kan fortsatt räkna med en förhöjd volatilitet. Spekulationerna kring vilket land som står näst att följa Storbritannien lär fortsätta och intensifieras om vi får en fortsatt stökig marknad. Vi har för närvarande en avvaktande syn på marknaderna och vill se starkare makroindikatorer samt positivare tongångar i de kommande rapporterna för att känna oss mer komfortabla på dagens nivåer.

Sverige – Lägre reporänta under en längre tid

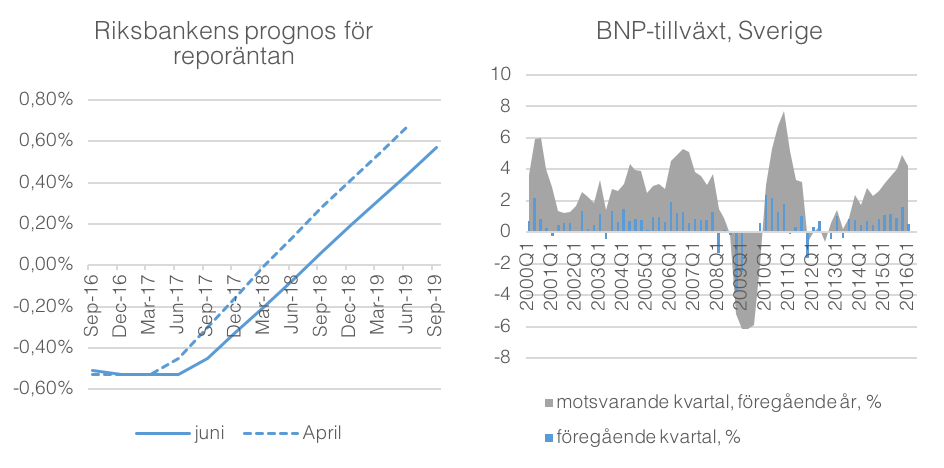

Riksbanken lämnade reporäntan oförändrad tidigare i veckan på -0,5 procent men sänkte räntebanan, mot bakgrund av den ökade osäkerheten i Europa. Den nya räntebanan pekar mot en första höjning av reporäntan under andra halvåret 2017 och räntan förväntas inte nå över nollstrecket förrän andra halvåret 2018. Prognoserna för BNP och inflationen sänktes också. Beslutet låg i linje med marknadens förväntningar. En svagare krona har gett ett visst andningsutrymme men inflationen är fortsatt svag samtidigt som Riksbanken måste förhålla sig till duvaktiga signaler från andra centralbanker. Inflationsförväntningarna steg något i juni men de ligger kvar en bit under tvåprocentsmålet på ett till två år och strax där under på fem års sikt. Inflationstakten (KPI) sjönk dock från 0,8 till 0,6 procent i maj. Den underliggande inflationen (KPIF) sjönk från 1,4 till 1,1 procent och rensat för energi sjönk inflationstakten från 1,8 till 1,4 procent. Stödköpen som utvidgades med 45 miljarder kronor i april fortsätter enligt plan. Totalt har Riksbanken beslutat att ”trycka” 245 miljarder nya kronor genom stödköp av obligationer. Riksbanken upprepade att de har beredskap att göra mer, om så krävs. Reporäntan kan sänkas ytterligare, stödköpen kan utökas och direktionen röstade även för ett förlängt mandat för valutainterventioner. Efter flera kvartal med hög tillväxttakt bromsade tillväxten in något under det första kvartalet men den är fortsatt stark. I kvartalstakt ökade BNP 0,5 procent, i jämförelse med 1,6 procent för det fjärde kvartalet. Tillväxten var i linje med de historiska genomsnittet de senaste 10 åren. I årstakt växte ekonomin 4,2 procent, samtidigt som utvecklingen för det fjärde kvartalet reviderades upp från 4,5 till 4,9 procent. Riksbankens uppdaterade prognos, post-Brexit, pekar mot att ekonomin växer 3,6 (3,7) respektive 2,2 (2,7) procent för 2016 och 2017. Efter fyra månader av nedgång vände Konjunkturinstitutets barometerindikator uppåt i juni. Barometerindikatorn, som sammanfattar hushållen och företagens syn på läget i ekonomin, steg från 102,2 till 103,2. Hushållen syn på sin egen och svensk ekonomi ljusnade men hushållsbarometern ligger dock fortsatt under det historiska genomsnittet (100), vilket tyder på att läget är svagare än normalt. Indikatorn för hushållen har legat under 100-strecket sedan i april 2015.

Efter flera kvartal med hög tillväxttakt bromsade tillväxten in något under det första kvartalet men den är fortsatt stark. I kvartalstakt ökade BNP 0,5 procent, i jämförelse med 1,6 procent för det fjärde kvartalet. Tillväxten var i linje med de historiska genomsnittet de senaste 10 åren. I årstakt växte ekonomin 4,2 procent, samtidigt som utvecklingen för det fjärde kvartalet reviderades upp från 4,5 till 4,9 procent. Riksbankens uppdaterade prognos, post-Brexit, pekar mot att ekonomin växer 3,6 (3,7) respektive 2,2 (2,7) procent för 2016 och 2017. Efter fyra månader av nedgång vände Konjunkturinstitutets barometerindikator uppåt i juni. Barometerindikatorn, som sammanfattar hushållen och företagens syn på läget i ekonomin, steg från 102,2 till 103,2. Hushållen syn på sin egen och svensk ekonomi ljusnade men hushållsbarometern ligger dock fortsatt under det historiska genomsnittet (100), vilket tyder på att läget är svagare än normalt. Indikatorn för hushållen har legat under 100-strecket sedan i april 2015.

USA – Federal Reserve förväntas avvakta mot bakgrund av svagare jobbdata och Brexit-chock

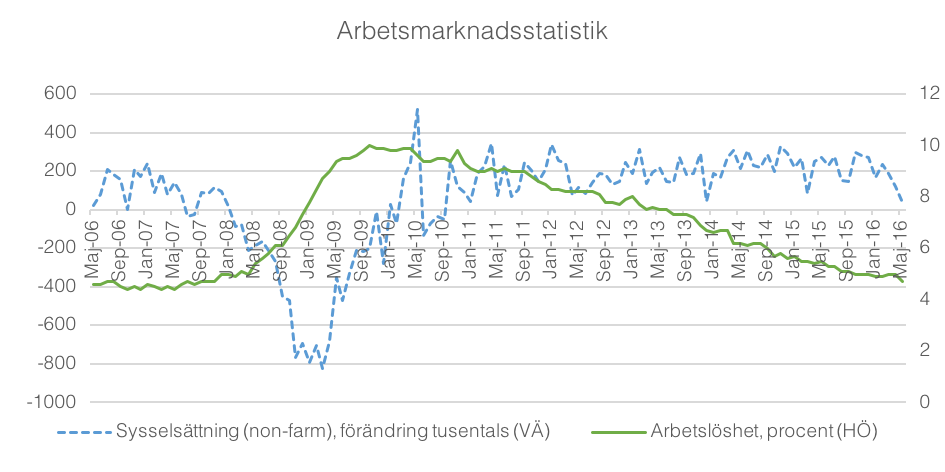

Den amerikanska centralbanken Federal Reserve inledde räntehöjningscykeln i december 2015, då direktionen höjde styrräntan för första gången på nio år. Styrräntan justerades uppåt till 0,25-0,50 procent, från nivån 0,00-0,25 procent där den legat i sju år. Sedan vintern har förväntningarna på framtida höjningar skjutits på framtiden. Ett hökaktigt protokoll från aprilmötet höjde dock tillfälligt marknadens förväntningar men svag jobbdata för maj förändrade den bilden, då Federal Reserve utformar penningpolitiken från ett kombinerat inflation- och arbetslöshetsmål. Arbetslösheten sjönk förvisso från 5,0 till 4,7 procent men det berodde främst på att antalet personer i arbetskraften minskade. Sysselsättningen ökade med 38 000 personer att jämföra med förväntningarna kring 160 000 personer, samtidigt som utfallen för april och mars reviderades ned med totalt 59 000 personer. I samband med det senaste räntebeskedet släppte Federal Reserve en uppdaterad prognos, som visade att flera av ledamöterna endast förväntar sig en räntehöjning under 2016 medan majoriteten förväntar sig två stycken. Direktionen sänkte räntebanan och tillväxtprognosen för kommande år. Centralbanken höjde dock inflationsprognosen för 2016 men den ligger fortsatt kvar under målet på två procent. I maj låg inflationstakten, uttryckt i kärn-PCE (exklusive mat och energi), stilla på 1,6 procent. Efter den svaga jobbdatan och Brexit-chocken pekar marknadens prissättning mot att centralbanken avvaktar under följande möten. Protokollet bekräftade att ledamöterna tycker det är lämpligt att avvakta konsekvenserna av Brexit. Sannolikheten för räntehöjningar har minskat medan prissättningen till och med indikerar en ökad (men mycket låg) sannolikhet för räntesänkningar. I början av juli publiceras nya jobbsiffror vilket kan komma att förändra utsikterna. Förutom Federal Reserve står presidentvalskampanjen i fokus, som snart går in i slutspurten inför valdagen den 8 november. Marknaden ogillar i regel osäkerhet och skulle nog föredra demokraternas kandidat före republikanernas, med anledning av Hillary Clintons erfarenhet från de politiska toppskiktet och Donald Trumps historia av kontroversiella uttalanden och okonventionella ståndpunkter.

I samband med det senaste räntebeskedet släppte Federal Reserve en uppdaterad prognos, som visade att flera av ledamöterna endast förväntar sig en räntehöjning under 2016 medan majoriteten förväntar sig två stycken. Direktionen sänkte räntebanan och tillväxtprognosen för kommande år. Centralbanken höjde dock inflationsprognosen för 2016 men den ligger fortsatt kvar under målet på två procent. I maj låg inflationstakten, uttryckt i kärn-PCE (exklusive mat och energi), stilla på 1,6 procent. Efter den svaga jobbdatan och Brexit-chocken pekar marknadens prissättning mot att centralbanken avvaktar under följande möten. Protokollet bekräftade att ledamöterna tycker det är lämpligt att avvakta konsekvenserna av Brexit. Sannolikheten för räntehöjningar har minskat medan prissättningen till och med indikerar en ökad (men mycket låg) sannolikhet för räntesänkningar. I början av juli publiceras nya jobbsiffror vilket kan komma att förändra utsikterna. Förutom Federal Reserve står presidentvalskampanjen i fokus, som snart går in i slutspurten inför valdagen den 8 november. Marknaden ogillar i regel osäkerhet och skulle nog föredra demokraternas kandidat före republikanernas, med anledning av Hillary Clintons erfarenhet från de politiska toppskiktet och Donald Trumps historia av kontroversiella uttalanden och okonventionella ståndpunkter.

Tillväxten för det första kvartalet reviderades upp i samband med den senaste beräkningen. Den senaste uppgiften pekar mot att amerikanska ekonomi växte 1,1 procent (i årstakt), att jämföra med det föregående estimatet som visade 0,8 procent. Under det fjärde kvartalet 2015 växte ekonomin 1,4 procent. Under det andra och tredje kvartalet ökade BNP 3,9 respektive 2,0 procent. Under det första kvartalet tyngdes tillväxten av en starkare dollar och svagare global efterfrågan samtidigt som oljeprisfallet har lett till färre investeringar. I samband med Federal Reserves senaste räntebesked sade centralbankschefen Janet Yellen att Federal Reserve förväntar sig att tillväxten tar fart under det andra kvartalet. Alanta Federal Reserves prognosmodell pekar mot att ekonomin växer 2,6 procent under det andra kvartalet. Enligt den internationella valutafonden IMF:s senaste prognos förväntas ekonomin växa 2,4 procent under 2016 och 2017.

Europa – Längre tid av osäkerhet mot bakgrund av utdragen skilsmässa

Brexit-omröstningen överraskade marknaden, som dagarna innan folkomröstningen prisat in en vinst för ”stanna kvar”. Reaktionen var kännbar, pundet föll till 30-årslägsta och börserna föll kraftigt medan dollarn och den japanska yenen var vinnare, samtidigt som räntan pressades på tyska och amerikanska statspapper. Sedan dess har stormen lugnat ned sig något men på längre sikt består osäkerheten och flera orkaner kan vara att vänta under den utdragna förhandlingsprocessen.

I samband med valresultatet tillkännagav den sittande premiärministern David Cameron, som ledde regeringspartiets kampanj för att stanna kvar i EU, att han avgår till partikonferensen i oktober och lämnar genomförandet av Brexit till sin efterträdare. EU:s övriga 27 medlemsländer har tagit tydlig ståndpunkt för att de inte kommer att inleda förhandlingarna innan Storbritannien lämnat in skilsmässopapperna, det vill säga aktiverat artikel 50 i Lissabonfördraget. Inrikesministern Theresa May, som är förhandstippad till regeringschefsjobbet, har sagt att det inte är någon stress att inleda processen detta år. Efter att artikel 50 slutligen har initierats väntar två år av förhandlingar mellan Storbritannien och EU, om inte parterna når en överenskommelse innan dess. Därför kommer det förmodligen att dröja flera år innan skillsmässoavtalet är underskrivet.

Under den tvååriga förhandlingsperioden omfattas Storbritannien av EU-lag. Från europeisk sida kräver avtalet ett godkännande av en kvalificerad majoritet av medlemsländerna och samtycke från Europaparlamentet. I ett uttalande efter EU:s första Brexit-toppmöte sade ordföranden för Europeiska rådet Donald Tusk att Storbritannien inte kommer att kunna välja ”à la carte”, utan att tillgång till en frihet på EU:s interna marknad kräver acceptans av alla fyra friheter (kapital, varor, tjänster och människor). Dagen efter folkomröstningen läckte ett PM från det tyska finansministeriet som visade att finansministern Wolfgang Schäuble vill öppna upp för ett associerat medlemskap för Storbritannien men samtidigt hålla en hård linje i förhandlingarna, för att undvika att flera av medlemsländerna följer efter. EU-kommissionens president Jean-Claude Jucker menar att Brexit-processen bör startas omgående. Tysklands förbundskansler Angela Merkel manade dock till lugn och varnade för förhastade beslut under en presskonferens.

Parallellt pågår även en diskussion om hur Skottland, som med stor majoritet röstade för att stanna kvar inom unionen, ska hantera situationen. Den skotska försteministern Nicola Sturgeon har sagt att hon kan komma att utlysa en ny folkomröstning om ett självständigt Skottland alternativt lägga in ett veto mot ett utträde. Efter möten med EU-toppledare sa Nicola Sturgeon att ”Skottland är fast besluten att stanna i EU”. Både Frankrikes president och Spaniens premiärminister har dock sagt att de motsätter sig separata förhandlingar med Skottland. Den stora frågan är självklart hur Brexit kommer att påverka ekonomin i Storbritannien och EU. IMF-chefen Christine Lagarde sade tidigare i veckan att Brexit kan bromsa Storbritanniens BNP mellan 1,5 till 4,5 procent fram till 2019. Efter folkomröstningen tog Standard & Poor’s bort sitt ”AAA” betyg för Storbritanniens statsobligationer, de andra två stora kreditvärderingsföretagen hade redan nedgraderat landets betyg från AAA-nivån. Standard & Poor’s sänkte även betyget för Eurozonen från AA+ till AA. Både regeringen och Bank of England varnade för de ekonomiska konsekvenserna innan omröstningen och har därefter grävt i verktygslådan för att stödja ekonomin. Storbritanniens finansminister George Osborne sa i en intervju med Financial Times att regeringen planerar att sänka bolagsskatten från 20 till 15 procent, i syfte att öka/behålla investeringarna i landet efter Brexit-omröstningen. Detta kan jämföras med Irlands bolagsskatt på 12,5 procent. Förslaget är del av en fempunktsplan, som också inkluderar stöd till utländska investerare och bankfinansiering. Tidigare i veckan meddelade även Bank of England, som har hållit styrräntan stilla på 0,5 procent i över sju år, att de sänker affärsbankernas reservkrav för dämpa de ekonomiska konsekvenserna. Åtgärden presenteras mot bakgrund av att de risker som centralbanken identifierade innan folkomröstning har ”börjat utkristallisera sig”. Den kontracykliska bufferträntan sänks från 0,5 till 0,0 procent, vilket i förlängningen kan öka bankernas utlåning till företag och hushåll med 150 miljarder pund enligt centralbanken.

Den stora frågan är självklart hur Brexit kommer att påverka ekonomin i Storbritannien och EU. IMF-chefen Christine Lagarde sade tidigare i veckan att Brexit kan bromsa Storbritanniens BNP mellan 1,5 till 4,5 procent fram till 2019. Efter folkomröstningen tog Standard & Poor’s bort sitt ”AAA” betyg för Storbritanniens statsobligationer, de andra två stora kreditvärderingsföretagen hade redan nedgraderat landets betyg från AAA-nivån. Standard & Poor’s sänkte även betyget för Eurozonen från AA+ till AA. Både regeringen och Bank of England varnade för de ekonomiska konsekvenserna innan omröstningen och har därefter grävt i verktygslådan för att stödja ekonomin. Storbritanniens finansminister George Osborne sa i en intervju med Financial Times att regeringen planerar att sänka bolagsskatten från 20 till 15 procent, i syfte att öka/behålla investeringarna i landet efter Brexit-omröstningen. Detta kan jämföras med Irlands bolagsskatt på 12,5 procent. Förslaget är del av en fempunktsplan, som också inkluderar stöd till utländska investerare och bankfinansiering. Tidigare i veckan meddelade även Bank of England, som har hållit styrräntan stilla på 0,5 procent i över sju år, att de sänker affärsbankernas reservkrav för dämpa de ekonomiska konsekvenserna. Åtgärden presenteras mot bakgrund av att de risker som centralbanken identifierade innan folkomröstning har ”börjat utkristallisera sig”. Den kontracykliska bufferträntan sänks från 0,5 till 0,0 procent, vilket i förlängningen kan öka bankernas utlåning till företag och hushåll med 150 miljarder pund enligt centralbanken.

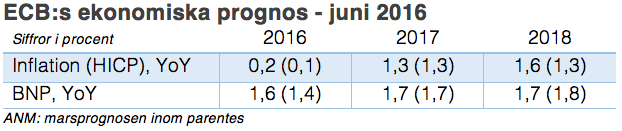

Den europeiska centralbanken ECB lämnade, i linje med förväntningarna, penningpolitiken oförändrad vid det senaste mötet, som gick av stapeln innan Brexit-omröstningen. Tidigare under året sänkte ECB styrräntan från 0,05 till 0,00 procent och inlåningsräntan från -0,30 till -0,40 procent. De månatliga stödköpen av obligationer utökades även från 60 till 80 miljarder euro, samtidigt som universumet för stödköpen breddades till företagsobligationer (investment grade) utanför banksektorn. Stödköpsprogrammet löper fram till mars 2017, eller längre om direktionen anser det nödvändigt för att nå inflationsmålet kring två procent.

I samband med räntebeskedet släpptes uppdaterade ekonomiska prognoser. ECB reviderade upp inflationsförväntningarna för 2016, mot bakgrund av högre oljepriser, medan förväntningarna för 2017 och 2018 är oförändrade. Förväntningarna ligger därmed under inflationsmålet för hela prognosperioden. I juni klättrade inflationstakten åter över nollstrecket från -0,1 till 0,1 procent. Efter Brexit-omröstningen meddelade Centralbankschefen Mario Draghi att den ovanstående BNP-prognosen kan sänkas med 0,3 till 0,5 procent under treårsperioden, som en följd av dämpad tillväxt i Storbritannien och därmed minskad handel med Eurozonen.

I samband med räntebeskedet släpptes uppdaterade ekonomiska prognoser. ECB reviderade upp inflationsförväntningarna för 2016, mot bakgrund av högre oljepriser, medan förväntningarna för 2017 och 2018 är oförändrade. Förväntningarna ligger därmed under inflationsmålet för hela prognosperioden. I juni klättrade inflationstakten åter över nollstrecket från -0,1 till 0,1 procent. Efter Brexit-omröstningen meddelade Centralbankschefen Mario Draghi att den ovanstående BNP-prognosen kan sänkas med 0,3 till 0,5 procent under treårsperioden, som en följd av dämpad tillväxt i Storbritannien och därmed minskad handel med Eurozonen.

Kina & Japan – Stark yen skapar problem för Japan

Japan har dragits med låg inflation under en längre period. I mars dök kärninflationen åter under nollstrecket och under det första kvartalet sjönk inflationsförväntningarna till treårslägsta. I maj sjönk kärninflationen ytterligare från -0,3 till -0,4 procent. Det svaga inflationstrycket kan betyda att centralbanken presenterar ytterligare åtgärder i närtid. Bank of Japan lämnade styrräntan oförändrad vid det senaste mötet. I januari sänkte centralbanken Bank of Japan räntan från 0,1 till -0,1 procent för vissa delar av bankernas inlåning. Centralbanken fortsätter även med det expansiva stödköpsprogrammet, som utökades i oktober 2014.

En allt starkare valuta skapar huvudbry för japans ledare. Yenen, som likt dollarn ses som en säker hamn när marknaden blir osäker, har stigit rejält efter årsskiftet och steg ytterligare efter Brexit-omröstningen. Efter midsommar hade yenen stigit med över 15 procent mot dollarn sedan årsskiftet. Apprecieringen av valutan ställer till problem eftersom det sänker konkurrensmöjligheten för de stora exportbolagen och därmed hotar tillväxten. Den starkare valutan pressar även den redan låga inflationen, då importerade varor blir billigare.

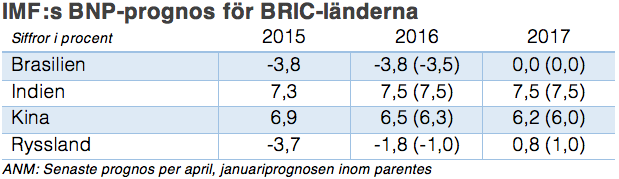

Under det första kvartalet 2016 växte den japanska ekonomin 1,7 procent i årstakt, utfallet var betydligt starkare än förväntade 0,3 procent. Samtidigt reviderades tillväxten ned för det föregående kvartalet. IMF:s prognoser pekar mot att den japanska ekonomin växer 0,5 procent under 2016. Regeringen har meddelat att de skjuter på den planerade momshöjningen vilket visserligen kan gynna tillväxten men samtidigt skapar det frågetecken om hållbarheten för den japanska statsskulden. Månadsskiftet inleds i vanlig ordning med inköpschefsindex PMI. Den kinesiska statens officiella PMI sjönk från 50,1 till 50. Under större delar av hösten och vintern låg indikatorn under tillväxtgränsen (50 enheter). Caixin PMI som fokuserar på privata företag sjönk från 49,2 till 48,6, indikatorn har legat under 50-strecket sedan mars 2015. Under det första kvartalet växte den kinesiska ekonomin 6,7 procent. Under helåret 2015 ökade BNP 6,9 procent, den svagaste tillväxttakten på 25 år, att jämföra med 7,3 procent för 2014. Under 2016 ska ekonomin enligt statens målsättning växa mellan 6,5 till 7,0 procent och tillväxten ska inte tillåtas gå under 6,5 procent de närmaste fem åren. IMF:s prognos pekar mot att ekonomin växer 6,5 och 6,2 procent under 2016 respektive 2017. Inbromsningen i tillväxten för världens näst största ekonomi låg högt upp på marknadens agenda tidigare under året men har uppmärksammats mindre under den senaste tiden när fokus legat på Brexit. PMI-rapporterna indikerar att tillväxten kan ha saktat in ytterligare under det andra kvartalet, vilket kan få frågan att segla upp högre på dagordningen framöver.

Månadsskiftet inleds i vanlig ordning med inköpschefsindex PMI. Den kinesiska statens officiella PMI sjönk från 50,1 till 50. Under större delar av hösten och vintern låg indikatorn under tillväxtgränsen (50 enheter). Caixin PMI som fokuserar på privata företag sjönk från 49,2 till 48,6, indikatorn har legat under 50-strecket sedan mars 2015. Under det första kvartalet växte den kinesiska ekonomin 6,7 procent. Under helåret 2015 ökade BNP 6,9 procent, den svagaste tillväxttakten på 25 år, att jämföra med 7,3 procent för 2014. Under 2016 ska ekonomin enligt statens målsättning växa mellan 6,5 till 7,0 procent och tillväxten ska inte tillåtas gå under 6,5 procent de närmaste fem åren. IMF:s prognos pekar mot att ekonomin växer 6,5 och 6,2 procent under 2016 respektive 2017. Inbromsningen i tillväxten för världens näst största ekonomi låg högt upp på marknadens agenda tidigare under året men har uppmärksammats mindre under den senaste tiden när fokus legat på Brexit. PMI-rapporterna indikerar att tillväxten kan ha saktat in ytterligare under det andra kvartalet, vilket kan få frågan att segla upp högre på dagordningen framöver.

Kreditvärderingsinstituten Standard & Poor’s (S&P) och Moody’s nedgraderade tidigare i år sina utsikter för Kinas kreditbetyg. S&P menar att myndigheternas reformagenda kan ta längre tid att genomföra än vad som tidigare har förväntats. Moody’s konstaterar att myndigheternas höga tillväxtmål riskerar att ta fokus från målet, att reformera och balansera ekonomin. Myndigheternas petande i ekonomin, särskilt vad gäller de tidigare försöken att stabilisera aktiemarknaden, har även fått andra bedömare att ifrågasätta om partiet verkligen har den långsiktiga planen i sikte, det vill säga att styra om ekonomin från att vara exportdriven till ett starkare fokus på inhemsk konsumtion.

Tillväxt: Fortsatt negativa utsikter för Brasilien och Ryssland

Det senaste PMI-indexet skänkte en strimma av ljus till de annars ganska mörka utsikterna för den ryska ekonomin. Indikatorn klättrade över tillväxtgränsen (50) från 49,6 till 51,5, den högsta nivån sedan november 2014. Uppgången drevs av en ökning av nya orders, som dock var begränsade till den inhemska marknaden. De sanktioner som infördes efter annekteringen av Krimhalvön fortsätter att slå mot ekonomin som backade 3,7 procent under 2015, enligt Markits uppgifter har nya exportorders minskat 34 månader i rad. Under maj och juni har oljepriset (Brent crude) dock stärkts något, från 42 USD vid årsskiftet till nivåer strax under 50 USD, vilket är positivt givet landets råvarudrivna ekonomi.

Även Brasilien får en viss andningspaus av det högre oljepriset även om landet likt Ryssland tyngs av andra problem. Tidigare under våren tvingades presidenten Dilma Rousseff att stiga ned efter att parlamentet beslutat att ställa henne inför riksrätt, mot bakgrund av skandaler som involverar det statligt kontrollerade oljebolaget Petrobras. Vice presidenten Michel Termer har därmed fått axla presidentämbetet. Den tillförordnade presidenten har tillsatt ett nytt ekonomiskt team med målet att få landet på rätt kurs igen. Under 2015 backade BNP 3,8 procent i det OS-aktuella landet samtidigt som landets statsobligationer nedgraderades till skräpstatus. Inköpschefsindex PMI för Brasilien har legat under 50-strecket i sjutton månader. I Indien är det dock bättre fart i ekonomin. Under 2015 gick landet om Kina i tillväxttakt, med en BNP-tillväxt på 7,3 procent. Prognoserna tyder också på att tillväxten ökar försiktigt under 2016 och 2017.

Bostad – Bostadsprisökningen saktade inför amorteringskrav

Inför införandet av amorteringskravet saktade bostadspriserna in. HOX-index för bostadsrätter i Stockholm backade 2,7 procent i maj, den största nedgången sedan 2008. I Malmö och Göteborg steg dock priserna något. I riket som helhet sjönk bostadsrättspriserna 1,6 procent medan villapriserna var oförändrade. På tolv månaders sikt har bostadsrätterna och villorna dock ökat 9,2 respektive 11,4 procent.

Enligt Svensk Mäklarstatistiks uppgifter var aktiviteten hög under april och maj, även jämfört med föregående år då omsättningen var hög. Under perioden rapporterades 10 procent fler bostadsrätter på marknaden och 5 procent fler villor. Under juni förväntas volymerna gå ned mot bakgrund av lägre aktivitet under sommaren och de nyligen införda amorteringskraven.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.