I väntan på amerikanskt presidentval och räntebesked

Det gångna året har inte utvecklats enligt det historiska säsongsmönstret, oktober inkluderat. Det normala året inleder oftast starkt i hopp om förbättrade tillväxtmöjligheter, ökande lönsamhet för bolagen och hög tilltro inför vårens utdelningar, för att sedan vika nedåt när kvartalsrapporterna inte möter förväntningarna och utdelningarna ligger bakom oss. Marknaden tenderar sedan att återhämta sig något under sommarmånaderna i och med en tunnare handel. Hösten brukar historiskt vara en svag period för börsen med lågvattenmärke under oktober för att sedan vända uppåt mot slutet av året då marknadsaktörerna lyfter blicken mot kommande år, optimismen ökar och året avslutas traditionellt starkt. Hittills i år har vi haft det omvända mönstret, dvs. året inleddes svagt på grund av förnyad rädsla för en vikande global ekonomi efter svagare statistik framför allt i Kina. Vi fick sedan en återhämtning då farhågorna visade sig vara överdrivna och kvartalsrapporterna kom in enligt förväntan. Marknaderna handlade starkt inför sommaren i tron att Storbritannien inte skulle rösta för att lämna EU-samarbetet, men så blev tyvärr inte fallet och den efterföljande reaktionen blev kraftigt negativ. Marknaderna återhämtade sig dock snabbt och har sedan dess handlat relativt starkt drivet av en återhämtning i banksektorn globalt samt stabilare makrodata från Kina. Kan vi då hoppas på en, enligt det historiska mönstret, stark avslutning på året under de sista två månaderna?

Det underliggande sentiment i aktiemarknaderna är förhållandevis positivt där det tredje kvartalets rapportsäsong än så länge har uppvisat relativ styrka och företagsförvärven har de senaste veckorna ökat. Det positiva makrosentimentet håller i sig även det, medan räntemarknaderna befinner sig i en anpassningsfas efter alltmer hökaktiga tongångar från världens centralbanker där framför allt amerikanska Fed har varit tongivande. I skrivande stund tyder det mesta på att vi får en amerikansk räntehöjning vid mötet i december, givet att inget oförutsett händer. Men innan dess har vi ett amerikanskt presidentval att klara av där en eventuell seger för republikanen Donald Trump riskerar att stöka till det i världens finansiella marknader. I dagsläget visar majoriteten av valundersökningarna på att Hillary Clinton har ett marginellt försprång, något som marknaderna tolkar positivt då en demokratisk valseger skulle innebära mindre osäkerhet. Givet Trumps många fadäser är det många som redan har diskonterat en Clintonseger, vilket är något som kan riskera ett nytt ”Brexit”-scenario i marknaderna om så inte blir utfallet.

Utöver detta ska vi ta oss förbi ett antal centralbanksbesked där Federal Reserves decembermöte är i fokus, men vi har även OPECs novembermöte som kommer påverka oljeprisutvecklingen under resten av året. Den något oväntade överenskommelsen kring produktionsneddragningar tidigare under oktober ska fastställas vid det kommande mötet och många är de som tvivlar på att OPEC kommer att fullfölja. Oljan handlar idag kring 50 dollar per fat, men vi kan likväl stå vid 40 som 60 dollar per fat om en månad. Råvaruprisutvecklingen har varit en drivande faktor till tillväxtmarknadernas starka framfart under året och givet att den kinesiska ekonomin inte hickar till under avslutningen under året så ser momentum ut att hålla i sig för dessa regioner i världen. Vi fortsätter att hålla en försiktigt positiv syn på aktiemarknaden, medan vi föredrar krediter och kortare duration inom räntesegmentet. November månad har potential att förändra spelplanen och förutsättningarna för den fortsatta utvecklingen.

Sverige – Fortsatt svag inflation

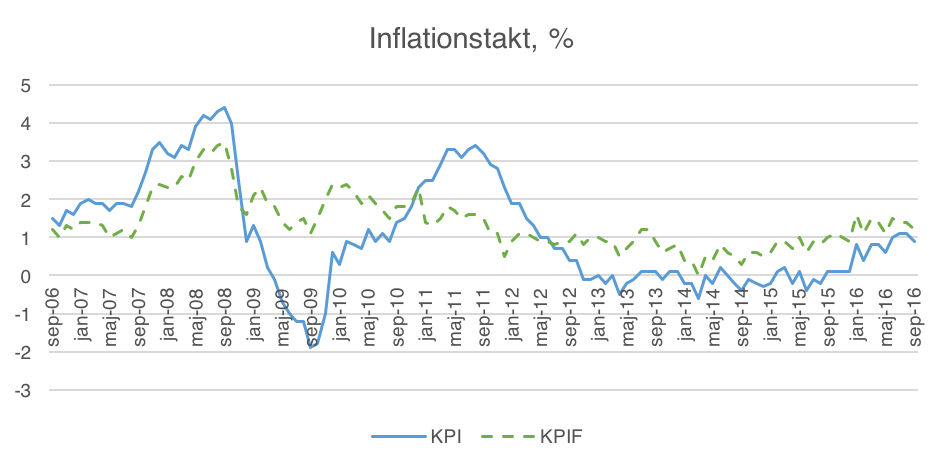

Den 27 oktober offentliggör Riksbanken nästa räntebesked. Vid det föregående mötet i september lämnades reporäntan oförändrad på -0,5 procent och direktionen rörde inte heller räntebanan, som senast sänktes vid mötet i juli. Inflationen har legat under målet på två procent sedan början av 2012. I september föll inflationstakten (KPI) från 1,1 till 0,9 procent medan den underliggande inflationen (KPIF) sjönk från 1,4 till 1,2 procent. Utfallet var betydligt svagare än Riksbankens förväntningar för KPI på 1,4 procent och KPIF på 1,6 procent. Fallet i inflationen ökar sannolikheten för att centralbanken agerar den 27 oktober. I oktober steg inflationsförväntningarna på ett års sikt från 1,3 till 1,4 procent medan förväntningarna sjönk från 2,0 till 1,9 procent på fem års sikt. På två års sikt var inflationsförväntningarna oförändrade på 1,7 procent. Riksbankens senaste prognos från september pekar mot att inflationen når målet på två procent under 2017 och räntebanan indikerar en första höjning av reporäntan under andra halvåret 2017. Reporäntan förväntas dock inte nå över nollstrecket förrän andra halvåret 2018. Svagare export dämpade tillväxten i svensk ekonomi under det andra kvartalet, efter en längre period av återhämtning. I årstakt var tillväxten 3,4 procent att jämföra med 4,2 procent för det första kvartalet. Sedan andra halvåret av 2014 har BNP-tillväxten legat kring eller över tre procent. Mellan tredje kvartalet 2015 och första kvartalet 2016 låg tillväxten till och med över fyra procent. Riksbankens tillväxtprognos sänktes i september från 3,6 procent till 3,2 procent för 2016 medan den var oförändrad på 2,2 procent för 2017 och 2,4 procent för 2018. Konjunkturinstitutets barometerindikator, som sammanfattar hushållens och företagens syn på läget i ekonomin, steg i september. Indikatorn ökade till 103 enheter i september, från 100 enheter i augusti, vilket indikerar att läget är starkare än normalt. Uppgången drevs av positivare toner från både hushållen och företagen. Hushållsbarometern steg från 94,6 till 100,4, och klättrade därmed åter över 100-strecket, vilket indikerar att läget är starkare än normalt, för första gången sedan i mars 2015. Mikroindex, som avser hushållens egna ekonomi, steg från 97,6 till 104,3. Makroindex, som beskriver hushållens syn på svensk ekonomi, steg från 91,9 till 95,1. Sammanfattningsvis var utfallet starkare än förväntat, särskilt vad gäller hushållen som målat upp en dyster bild av läget i svensk ekonomi under en längre period.

Svagare export dämpade tillväxten i svensk ekonomi under det andra kvartalet, efter en längre period av återhämtning. I årstakt var tillväxten 3,4 procent att jämföra med 4,2 procent för det första kvartalet. Sedan andra halvåret av 2014 har BNP-tillväxten legat kring eller över tre procent. Mellan tredje kvartalet 2015 och första kvartalet 2016 låg tillväxten till och med över fyra procent. Riksbankens tillväxtprognos sänktes i september från 3,6 procent till 3,2 procent för 2016 medan den var oförändrad på 2,2 procent för 2017 och 2,4 procent för 2018. Konjunkturinstitutets barometerindikator, som sammanfattar hushållens och företagens syn på läget i ekonomin, steg i september. Indikatorn ökade till 103 enheter i september, från 100 enheter i augusti, vilket indikerar att läget är starkare än normalt. Uppgången drevs av positivare toner från både hushållen och företagen. Hushållsbarometern steg från 94,6 till 100,4, och klättrade därmed åter över 100-strecket, vilket indikerar att läget är starkare än normalt, för första gången sedan i mars 2015. Mikroindex, som avser hushållens egna ekonomi, steg från 97,6 till 104,3. Makroindex, som beskriver hushållens syn på svensk ekonomi, steg från 91,9 till 95,1. Sammanfattningsvis var utfallet starkare än förväntat, särskilt vad gäller hushållen som målat upp en dyster bild av läget i svensk ekonomi under en längre period.

USA – Presidentval och Federal Reserve i fokus

De kommande månaderna är världens blickar riktade mot USA. Den 8 november går det amerikanska folket till valurnorna. Opinionsundersökningarna pekar på en ledning för Hillary Clinton. Föregående vecka gick den tredje presidentvaldebatten av stapeln. I en undersökning från CNN svarade 52 procent att de tyckte att Hillary Clinton gjorde ett bättre jobb i debatten, att jämföra med 39 procent för Donald Trump. Enligt CNN:s mätningar har Hillary Clinton tagit hem vinsten i alla tre debatter. Konsensusbilden i marknaden är även att Clinton står som slutlig vinnare, vilket med Brexit-omröstningen i minnet kan komma att utgöra en risk om utfallet blir det omvända.

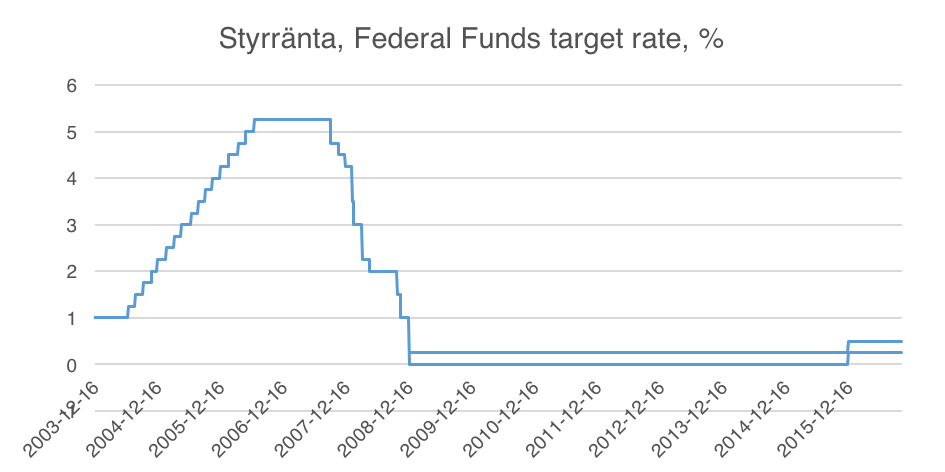

Nästa viktiga hållpunkt efter valet är den amerikanska centralbanken Federal Reserves räntebesked den 14 december. Protokollet från det senaste mötet i september bekräftade tidigare signaler om att direktionen förväntar sig en räntehöjning innan årsskiftet, mot bakgrund av att målet på full sysselsättning och en inflation på två procent närmar sig. Tre av sjutton ledamöter röstade för att höja räntan redan i september, majoriteten röstade dock för att lämna styrräntan oförändrad. Den så kallade ”dot ploten” som visar de enskilda medlemmarnas förväntningar visade att de flesta i centralbanksdirektionen förväntar sig en gradvis ökning av styrräntan och 14 av 17 ledamöter indikerar en höjning innan årsskiftet. Marknadens prissättning pekar mot att centralbanken avvaktar in november, då mötet infaller strax innan presidentvalet, men att en höjning är att vänta i december. Federal Reserve inledde räntehöjningscykeln i december 2015 då direktionen höjde styrräntan för första gången på nio år. Styrräntan justerades uppåt till 0,25-0,50 procent, från nivån 0,00-0,25 procent där den legat i sju år.

Den amerikanska rapportsäsongen har hittills utvecklats starkare än vad marknaden räknat med. Av de 113 bolag (från S&P500-indexet) som lämnat sina rapporter per den 20 november har drygt 76 procent överraskat positivt. En starkare dollar har även gynnat svenska sparare och sedan årsskiftet har aktieindexet MSCI USA stigit 12,13 procent (per 2016-10-21) i termer av svenska kronor.

I september återhämtade sig tillväxtindikatorerna efter fallet i augusti. ISM för tillverkningsindustrin steg från 49,4 till 51,5 och klättrade därmed åter över tillväxtgränsen (50) medan ISM för tjänsteindustrin steg från 51,4 till 57,1. I samband med den tredje beräkningen av BNP för det andra kvartalet reviderades tillväxten upp till 1,4 procent i årstakt, att jämföra med den andra beräkningen som pekade mot att BNP ökade 1,1 procent. Marknaden hoppades inledningsvis på en något starkare uppväxling, efter den svaga tillväxten på 0,8 procent under det första kvartalet. Atlanta Federal Reserves prognosmodell pekar mot att ekonomin växer 2,0 procent under det tredje kvartalet, att jämföra med förväntningarna kring 2,9 procent vid publiceringen av föregående månadsbrev. Den internationella valutafonden IMF sänkte i samband med sin senaste rapport tillväxtprognosen för USA från 1,8 till 1,6 procent.

Europa – Brexit-förhandlingarna påbörjas innan mars 2017

I eurozonen ligger inflationen kvar långt under målet på två procent. I september steg dock inflationstakten från 0,2 till 0,4 procent medan kärninflationen (ex. energi, mat, alkohol och tobak) var oförändrad på 0,8 procent. Den europeiska centralbanken ECB lämnade penningpolitiken oförändrad vid det senaste mötet. ECB sänkte tidigare under året styrräntan från 0,05 till 0,00 procent och inlåningsräntan från -0,30 till -0,40 procent. De månatliga stödköpen av obligationer utökades även från 60 till 80 miljarder euro, samtidigt som universumet för stödköpen breddades till företagsobligationer (investment grade) utanför banksektorn.

Tidigare under hösten rapporterade nyhetsbyrån Bloomberg, med hänvisning till en anonym källa, att ECB förväntas trappa ned stödköpen av obligationer innan programmet avslutas. I dagsläget är slutdatumet för stödköpen satta till mars 2017, men det kan komma att förlängas. Centralbankschefen duckade dock frågorna kring stödköpen under den senaste presskonferensen. Nästa räntebesked presenteras den 8 december, då centralbanken även kommer att släppa uppdaterade ekonomiska prognoser vilket ökar sannolikheter för nya åtgärder. Under det andra kvartalet växte ekonomin med 1,6 procent i Eurozonen, IMF:s prognoser pekar mot att tillväxten slutar på 1,7 procent för 2016 och 1,5 procent för 2017.

Händelserna kring Deutsche Bank har legat som en våt filt över de europeiska marknaderna. Den tyska storbanksaktien har tagit stryk mot bakgrund av hot om böter från amerikanska myndigheter för inblandningen i bolånekrisen, samtidigt som låga räntor pressat marginalerna. Tyska myndigheterna har visat sig ovilliga att införa stödlån till den krisande banken. Sedan årsskiftet har MSCI:s europeiska aktieindex ökat 3,06 procent (per 2016-10-21) i svenska kronor.

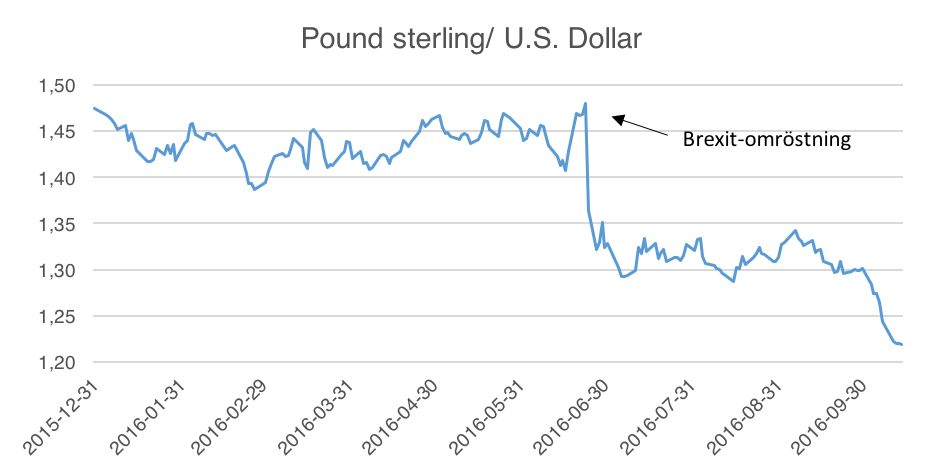

Det brittiska pundet har varit under press sedan Brexit-omröstningen och tidigare i oktober nådde valutan 31-årslägsta nivåer efter att premiärministern Theresa May meddelade att regeringen kommer att inleda Brexit-processen innan mars 2017, det vill säga aktivera artikel 50 i Lissabonföredraget. Den senaste tiden har en rad ekonomiska data utvecklats starkare än förväntat i Storbritannien och på kort sikt verkar Brexit-omröstningen inte haft särskilt stora ekonomiska konsekvenser. Under det andra kvartalet 2016 var tillväxten 2,4 procent efter en stark start på perioden medan momentum avtog in under maj och juni. Månaderna efter omröstning föll sentimentindikatorerna för att sedan återhämta sig. En hård Brexit med begränsad tillgänglighet till den europeiska unionens interna marknad skulle dock vara ett hårt slag mot Storbritanniens ekonomi. I den senaste prognosen sänkte IMF tillväxtförväntningarna för 2017 från 1,3 till 1,1 procent. I jämförelse med prognosen innan Brexit-omröstningen är nedrevideringen hela 1,1 procent. 2016 förväntas ekonomin växa 1,8 procent enligt IMF:s beräkningar, jämfört med 2,2 procent för 2015.

Kina – BNP-tillväxten oförändrad på 6,7 procent

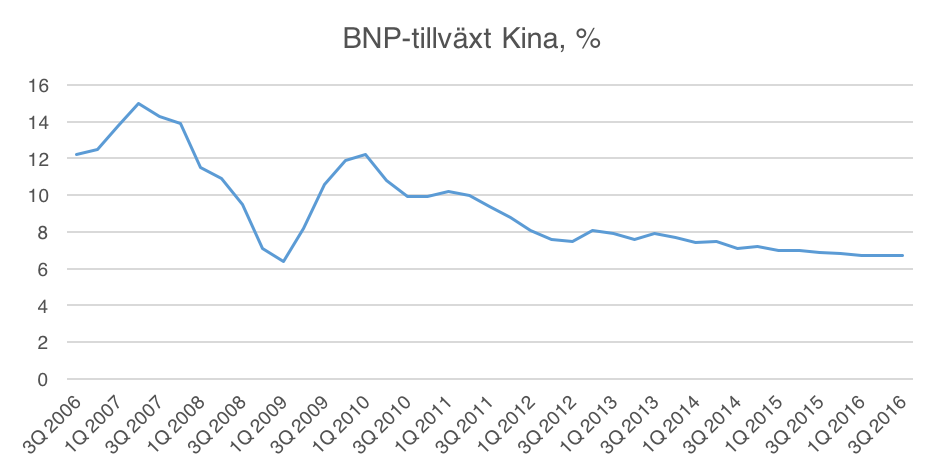

Tidigare i veckan publicerades den kinesiska BNP-siffran för det tredje kvartalet. En inbromsning i privata investeringar kompenserades av investeringar från offentlig sektor. Tillväxttakten låg inte helt oväntat stilla på 6,7 procent, likt årets tidigare kvartal, mitt i det spann på en tillväxt mellan 6,5 till 7,0 procent som den kinesiska staten har satt som målsättning. Samtidigt visade statistik att industriproduktionen var svagare än förväntat i september. Tillväxten i kinesisk ekonomin har saktat in under de senaste åren mot bakgrund av svagare global tillväxt samtidigt som Kina är inne i ett regimskifte från fokus på export till inhemsk konsumtion. Under helåret 2015 ökade BNP 6,9 procent, den svagaste tillväxttakten på 25 år, att jämföra med 7,3 procent för 2014. Caixin PMI, som är en tillväxtindikator inriktad på något mindre bolag ökade marginellt från 50,0 till 50,1 i september. I juli steg indikatorn över tillväxtgränsen (50) för första gången på 17 månader. Den kinesiska statens officiella PMI låg stilla på 50,4, efter att den klättrade över 50-strecket föregående månad.

IMFs senaste rapport över den kinesiska ekonomin pekar mot att ekonomin fortsätter inbromsningen. Tillväxten förväntas uppgå till 6,6 procent 2016 mot bakgrund av mindre privata investeringar och en svagare global efterfrågan. 2020 prognostiseras tillväxten att ha saktat in till 5,9 procent. Enligt IMF går reformerna framåt särskilt vad gäller skiftet från fokus på industri till tjänster och inhemsk konsumtion. Samtidigt är det en komplex omställning landet står inför och det finns flera orosmoln på himlen, bland annat nedsiderisker inom finansmarknaden och skuggbanksystemet. Kreditvärderingsinstituten Standard & Poor’s (S&P) och Moody’s nedgraderade tidigare under året sina utsikter för Kinas kreditbetyg. S&P menar att myndigheternas reformagenda kan ta längre tid att genomföra än vad som tidigare har förväntats. Moody’s konstaterar att myndigheternas höga tillväxtmål riskerar att ta fokus från målet att reformera och balansera ekonomin.

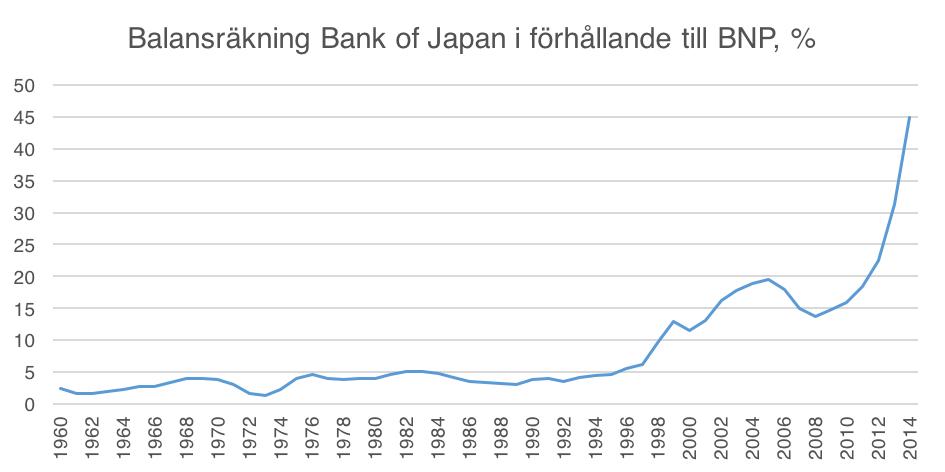

Japan – Inflationen ligger kvar under nollstrecket

I augusti låg inflationen kvar under nollstrecket i Japan, för den sjätte månaden i rad. Inflationstakten sjönk från -0,4 till – 0,5 procent medan kärninflationen (exklusive mat och energi) sjönk från 0,3 till 0,2 procent, vilket är den lägsta nivån sedan september 2013. Trots att Bank of Japan kört tryckpressarna på högvarv de senaste tre och ett halvt åren ligger inflationen kvar långt under målet på två procent. Svag hushållskonsumtion och en starkare valuta håller ned inflationen. Bank of Japans Tankan-undersökning pekar även fortsatt mot låga inflationsförväntningar.

Vid septembermötet meddelade Bank of Japan att stödköpen av obligationer kommer att fortsätta tills inflationen slår över målet på två procent men att de ändrar utformningen av programmet. Istället för att fokusera på att svälla balansräkningen kommer centralbanken att inrikta sig på att försöka kontrollera räntenivån för hela avkastningskurvan. Ett mål är att hålla den tioåriga statsräntan kring noll procent. Samtidigt angav företrädare för centralbanken att ökningen av balansräkningen kommer att ligga i nivå med tidigare program, alltså 80 biljoner yen per år. Vid den efterföljande presskonferensen sade centralbankschefen Haruhiko Kuroda att de inte kommer att tveka inför att stimulera mer om så behövs och att ambitionen med att sikta över inflationsmålet syftar till att höja inflationsförväntningarna, vilket kan ses som en något hårdare linje än vad centralbanken tidigare har kommunicerat.

Tillväxtmarknader – Oväntat OPEC-avtal

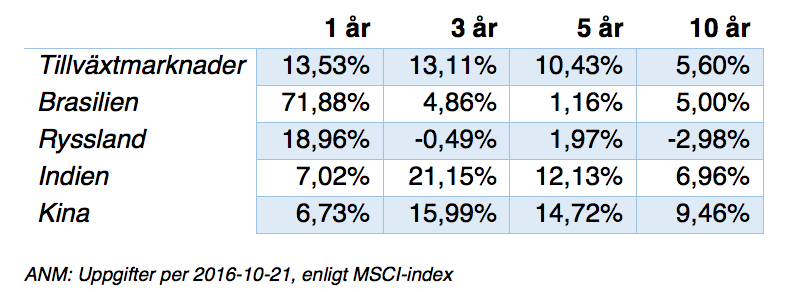

Tillväxtmarknaderna har sett en stark börsutveckling under året. I skrivande stund är MSCI Emerging Markets indexet upp 12,13 procent (per 2016-10-21) sedan årsskiftet, i svenska kronor. Återhämtningen kommer efter en längre period av svagare utveckling. Den nedåtgående trenden inleddes i mitten av 2013 då amerikanska Federal Reserve meddelade att de skulle trappa ned på stödköpen av obligationer, vilket fick många investerare att minska på risken och ledde till stora utflöden ur tillväxtmarknaderna. En eventuell räntehöjning från Federal Reserve i december skulle kunna öka volatiliteten på tillväxtmarknaderna. Föregående vecka visade statistik från Institute of International Finance att inflödena minskade till den lägsta nivån sedan Kina överraskade med en devalvering i augusti 2015.

Genomsnittlig årlig tillväxt aktiemarknader, i svenska kronor

Flera av de stora BRIC-ekonomierna är råvarupriskänsliga och har drabbats av de senaste årens pristapp, som drivits av att oljekartelen OPEC öppnat upp kranarna i syfte att försvara marknadsandelar mot en växande produktion från Nordamerika samtidigt som den globala efterfrågan varit svag. Under sommaren 2014 handlades Brent-oljan över 100 USD per fat att jämföra med nivåer under 50 och närmare 40 USD under sommaren 2016. I slutet av september nådde dock oljekartelen OPEC, något överraskande, fram till ett avtal om att sätta ett tak för oljeproduktionen. Den sammanlagda produktionen för medlemsländerna skall låsas från 32,5 till 33,0 miljoner fat per dag, att jämföra med produktionen på 33,2 miljoner fat under augusti. Beslutet överraskade marknaden vars förväntningar var lågt ställda eftersom OPEC misslyckades frysa produktionen under våren, då Iran motsatte sig planerna. Senaste gången OPEC begränsade produktionen var under 2008. Neddragning av produktionen är visserligen inte så omfattande men utgör ändock en vändning i strategi då OPEC de senaste åren snarare har siktat på att öka produktionen. Avtalet planeras att slutföras vid OPEC:s officiella möte den 30 november. Många är dock fortsatt skeptiska, särskilt eftersom OPEC:s produktion ökade i september samtidigt som Irak uttryckt att de vill stå utanför avtalet.

Brasiliens aktiemarknad har rusat under året med stöd av högre råvarupriser och hopp om politiska reformer. Under våren tvingades presidenten Dilma Rousseff att stiga ned från ämbetet efter att parlamentet beslutat att ställa henne inför riksrätt efter skandaler som involverar det statligt kontrollerade oljebolaget Petrobras. Efterträdaren på presidentposten Michel Termer anses, av marknaden, vara något mera företagarvänlig. Den ekonomiska statistiken har dock inte imponerat. Under 2015 backade BNP med 3,8 procent i Brasilien och landets statsobligationer nedgraderades till skräpstatus på grund av en stigande statsskuld. Den internationella valutafonden IMFs prognoser pekar mot att BNP backar med 3,3 procent under 2016 men att tillväxten tar sig över nollstrecket under 2017. Även Ryssland förväntas vända till positiv ekonomisk tillväxt kommande år. Vladimir Putin och hans parti Enade Ryssland behöll en stark ställning i Duman efter det senaste ryska parlamentsvalet. De sanktioner som infördes efter annekteringen av Krimhalvön fortsätter att slå mot ekonomin som backade 3,7 procent under 2015. EU har förlängt sina sanktioner till och med 31 januari 2017. IMF:s prognoser pekar mot att den ryska ekonomin backar 0,8 procent under 2016 men spår något positivare tider följande år med en förväntad BNP-tillväxt på 1,1 procent.

I termer av tillväxt drar dock Indien ifrån de övriga BRIC-länderna. Under 2015 gick landet om Kina i tillväxttakt med en BNP-tillväxt på 7,3 procent. Under sommaren tog regeringen Narendra Modi nya steg mot att förenkla i den tungrodda byråkratin genom att ersätta systemet med regionala skatter, tullar och avgifter med en standardiserad moms. Ekonomin förväntas öka med i genomsnitt 7,3 procent under perioden 2016 till 2020 enligt OECD:s beräkningar.

Bostad – Återhämtning efter införandet av amorteringskraven

Den 1 juni infördes slutligen det nya amorteringskravet, efter att oklarheter angående Finansinspektionens mandat fick Kammarrätten i Jönköping att stoppa åtgärderna föregående år. Till skillnad från förra året uteblev prisrallyt och prisökningarna på bostadsmarknaden bromsade istället in inför juli med prisnedgångar i maj och juni, enligt HOX-index. Sedan vände dock priserna åter uppåt igen och från juli till september har bostadspriserna ökat 3,3 procent i landet. I Göteborg och Stockholm har bostadsrättspriserna ökat nästan 6 procent på tre månader och i Malmö är prisstegringen över 7 procent.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.