Federal Reserve i fokus efter händelserikt USA-val

Den senaste månaden har inneburit en något oväntad utveckling på världens finansiella marknader i och med utfallet i det amerikanska presidentvalet. Inför valdagen stärktes marknaderna i tron om ett utfall i Hillary Clintons favör och risken återfanns på nedsidan givet ett omvänt resultat. Den initiala reaktionen i marknaderna var också kraftigt negativ på indikationerna att Donald Trumps position stärktes. Men inom loppet av några timmar omvärderade marknaderna det faktum att Trump skulle stå som slutlig vinnare och USA:s blivande president. Fokus flyttades till den expansiva politik som Trump företräder, det vill säga stora infrastruktursatsningar och skattelättnader på framförallt bolagsnivå, från att tidigare fokusera på den osäkerhet som det republikanska alternativet representerade. Att Trump i sitt segertal under morgonen svensk tid också framträdde betydligt mer statsmannamässigt än tidigare stärkte marknaderna ytterligare och dagen blev starten för det så kallade ”Trump rallyt” som även i skrivande stund ger stöd till marknaderna. Det faktum att republikanerna erhöll majoriteten i kongressen är också ett positivt bidrag för att underlätta kommande policyförändringar.

Denna tydliga vändning i marknaderna har inneburit en sektorrotation mot cykliska- och bankaktier, men även sektorer relaterade till eventuellt kommande infrastruktursatsningar så som råvaror och bygg. Marknaderna räknar nu med en högre tillväxt i USA, en lättnad i regelverket kring den finansiella sektorn och som en följd högre inflation och högre räntor. I spåren av detta och kombinerat med en fortsatt stabil makroutveckling är det kommande räntebeskedet från Federal Reserve i december nu fullt ut diskonterat i marknaderna och prognoserna ligger för ytterligare höjningar under kommande år och kanske även i en snabbare takt än tidigare prognostiserat i och med att inflationsförväntningarna har kommit upp.

För Europas del har det inneburit steg i samma riktning, men att ränteuppgången hålls tillbaka av att ECB fortfarande stödköper i obligationsmarknaderna samt att uttalanden från Mario Draghi går i ett duvaktigt tonläge där de globala riskerna har ökat på senare tid enligt centralbanken. Den finansiella sektorn har stärkts allt sedan sommarens mer positiva stresstester, men oroligheterna kring bankerna i de sydligare delarna av Europa ligger fortsatt som en våt filt över sektorn som helhet. Europa hålls även till viss del tillbaka på grund av politisk osäkerhet i och med kommande folkomröstning i Italien den 4 december samt det franska presidentvalet under nästkommande år.

De flesta prognosmakare har i och med förändrad policyutblick för USA nu flyttat en eventuell lågkonjunktur framåt i tiden för den amerikanska ekonomin och därmed den europeiska som ligger efter i cykeln. Även om osäkerheten kring Trump är stor och vilka eventuella följdeffekter han kan orsaka runt om i världen så känns Europa mer instabilt på kort sikt i och med de kommande valen. Addera till detta den pressade banksektorn i södra Europa och frågetecknen ökar. I tider av oro tenderar också amerikanska aktier och inte minst den amerikanska valutan att klara sig bättre. Mot detta talar dock värderingarna som på pappret är attraktivare i Europa och där den högre räntan i USA sätter redan höga värderingar i ett sämre ljus. I vår sedan tidigare positiva syn på aktier anser vi dock att en försiktigt ökad allokering mot USA är motiverad, på bekostnad av Europa, och ser eventuella nedgångsdagar som bra köptillfällen.

Med tanke på den senaste tidens utveckling med högre amerikanska räntor och starkare dollar kommer tillväxtmarknaderna med största sannolikhet att vara under press en tid framöver och även om vi anser att ränteuppgången har gått för fort på kort sikt så förespråkar vi försiktighet gentemot långa räntor. Vi håller fortsatt durationen kort i våra modellportföljer och väljer flexibla räntefonder som komplement.

Vi befinner oss nu i en säsongsmässigt stark period för riskfyllda tillgångar, vilket ger stöd till sentimentet men utvecklingen kommer att kantas av en högre volatilitet givet större generell osäkerhet i och med det amerikanska valets utgång och kommande politiska händelser i Europa.

Sverige – Riksbanken står redo att förlänga stödköpen i december

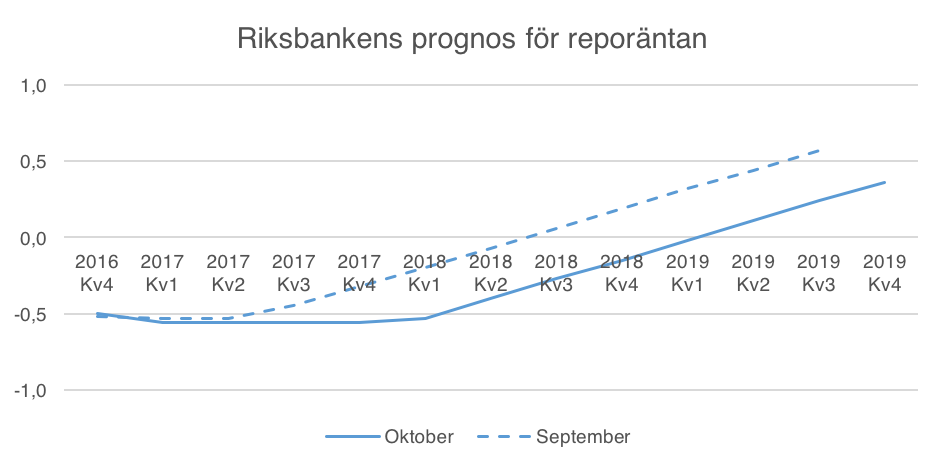

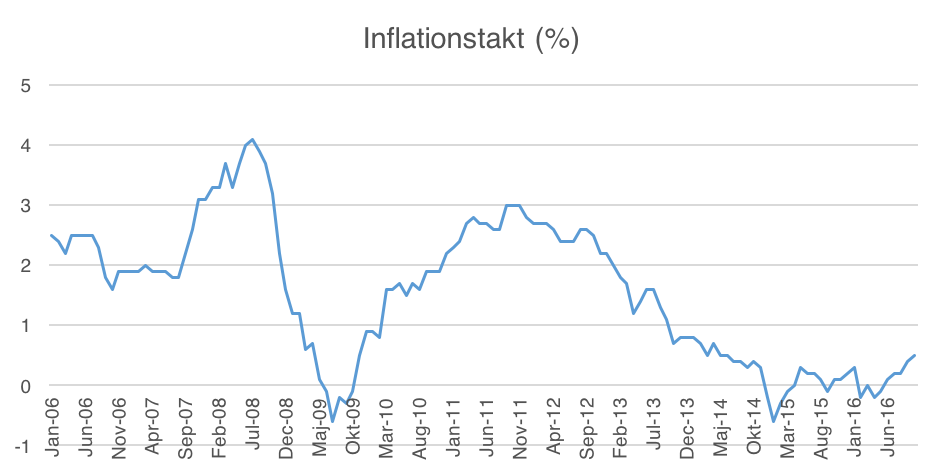

Riksbanken lämnade reporäntan oförändrad på -0,5 procent vid oktobermötet men justerade ned räntebanan. Enligt Riksbankens senaste prognos förväntas styrräntan ligga kvar kring nuvarande nivå fram till början av 2018 och först 2019 väntas räntan stiga över nollstrecket, samtidigt som räntebanan indikerar en ökad sannolikhet för ytterligare räntesänkningar. Direktionen konstaterade även att svensk ekonomi står bättre rustad jämfört med för ett år sedan, med starkare konjunktur samt högre inflation och inflationsförväntningar. Sverige måste samtidigt, som en liten öppen ekonomi, förhålla sig till omvärlden vilket kan innebära att penningpolitiken kan behöva anpassas för att säkra inflationsuppgången. Stödköpen av obligationer fortsätter enligt tidigare plan och Riksbanken betonade vid mötet att de står redo att förlänga köpen inför nästa räntebesked den 21 december. Inflationen har legat under målet på två procent sedan början av 2012. Inflationstakten (KPI) ökade från 0,9 till 1,2 procent i oktober medan den underliggande inflationen (KPIF) steg från 1,2 till 1,5 procent. I november var inflationsförväntningarna, enligt Prosperas enkät, oförändrade för samtliga tidsperspektiv. Inom ett år förväntas inflationen ligga kring 1,4 procent, på två års sikt 1,7 procent och på fem års sikt 1,9 procent. I samband med oktobermötet tonade Riksbanken ned sin inflationsprognos (KPI) från 1,1 till 1,0 procent för 2016, från 1,8 till 1,4 procent för 2017 och från 2,6 till 2,2 procent för 2018.

Inflationen har legat under målet på två procent sedan början av 2012. Inflationstakten (KPI) ökade från 0,9 till 1,2 procent i oktober medan den underliggande inflationen (KPIF) steg från 1,2 till 1,5 procent. I november var inflationsförväntningarna, enligt Prosperas enkät, oförändrade för samtliga tidsperspektiv. Inom ett år förväntas inflationen ligga kring 1,4 procent, på två års sikt 1,7 procent och på fem års sikt 1,9 procent. I samband med oktobermötet tonade Riksbanken ned sin inflationsprognos (KPI) från 1,1 till 1,0 procent för 2016, från 1,8 till 1,4 procent för 2017 och från 2,6 till 2,2 procent för 2018.

Svagare export dämpade tillväxten i svensk ekonomi under det andra kvartalet, efter en längre period av återhämtning. I årstakt var tillväxten 3,4 procent att jämföra med 4,2 procent för det första kvartalet. Sedan andra halvåret av 2014 har BNP-tillväxten legat kring eller över tre procent. Mellan tredje kvartalet 2015 och första kvartalet 2016 låg tillväxten till och med över fyra procent. Riksbankens BNP-prognos pekar mot att ekonomin växer 3,3 (3,2) procent under 2016, 2,0 (2,2) procent under 2017 och 2,4 (2,4) procent för 2018. Konjunkturbarometern som sammanfattar hushållens och företagens syn på läget i ekonomin steg i november. Indikatorn ökade från 106,2 till 107,9, vilket indikerar att läget är starkare än normalt. Uppgången drevs av positivare toner från både hushållen och näringslivet. Hushållsbarometern ökade från 104,8 till 105,8. Indikatorn för hushållen klättrade över 100-strecket i september, vilket indikerar att läget är starkare än normalt, för första gången sedan mars 2015. Mikroindex, som avser hushållens egna ekonomi, steg från 109,9 till 111,0 i november. Makroindex, som beskriver hushållens syn på svensk ekonomi, steg från 97,8 till 99,2.

USA – Börsrally och stigande räntor efter valet

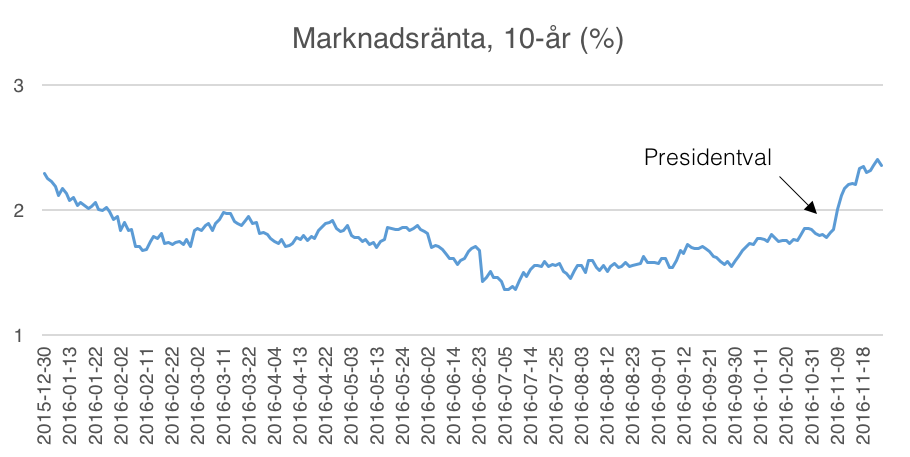

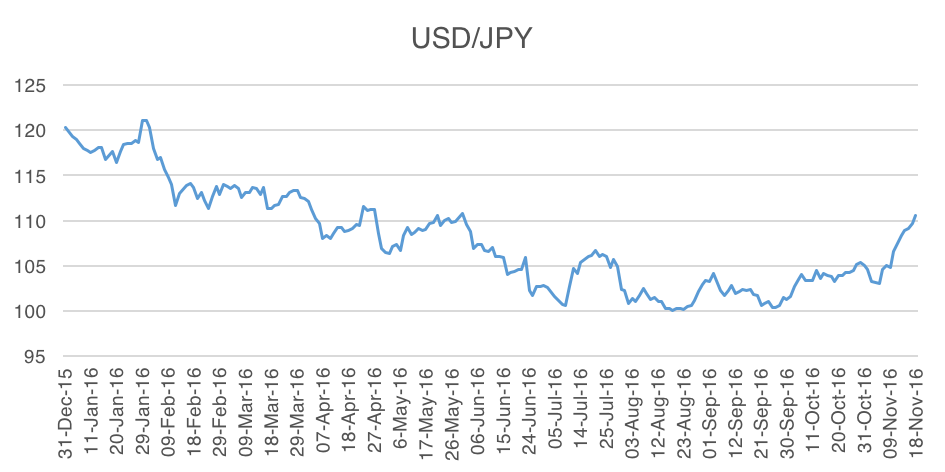

Utfallet i det amerikanska presidentvalet överraskade marknaden, som hade räknat med en vinst för Hillary Clinton. Den initiala reaktionen var risk-off men det skiftades snabbt till risk-on. Donald Trump representerar en tillväxtorienterad politik, med större satsningar inom infrastruktur, som om den är genomförbar kan stärka den inhemska ekonomin. Samtidigt som det har varit börsrally och aktieindexen nått nya rekordnivåer har de amerikanska marknadsräntorna och dollarn stigit sedan valet. Räntan på den amerikanska tioåringen har stigit över 2,30 procent, att jämföra med nivåer kring 1,80 procent innan valet.

Vad gäller relationen med omvärlden har osäkerheten dock ökat. Trump har bland annat ifrågasatt Parisavtalet, frihandelsavtalen TTIP, TTP och NAFTA, Natos roll i Europa och USA:s ansvar vad gäller försvaret av Japan och Sydkorea. Frågan är vilka vallöften han kommer att gå vidare med. Sedan resultatet stod klart har Trump dragit tillbaka en rad löften. Under en intervju med CBS 60 Minutes backade Trump till exempel från att han kommer ta bort Obamacare helt och hållet. I en intervju med New York Times tonade han även ned sitt vallöfte om att avbryta Parisavtalet, ”jag tittar på det mycket noga… jag har ett öppet sinne”, sa Trump till tidningen. På frågan om han tror att mänskligt agerande har någon koppling till klimatförändringar svarade han att han tror att det kan finnas ”en viss koppling”.

Federal Reserve lämnade, i linje med förväntningarna, styrräntan oförändrad under mötet i november. Den så kallade ”dot ploten” som visar de enskilda medlemmarnas förväntningar visade i september att de flesta i centralbanksdirektionen väntar sig en gradvis ökning av styrräntan och 14 av 17 ledamöter indikerade en höjning innan årsskiftet. I pressmeddelandet från novembermötet angav centralbanken att ny information sedan mötet i september tyder på att arbetsmarknaden stärkts och att tillväxten har ökat. Under en utfrågning i det amerikanska kongresshuset sade centralbankchefen Janet Yellen att en räntehöjning kan vara “appropriate relatively soon”. Marknadens prissättning indikerar en hög sannolikhet för en räntehöjning vid Federal Reserves nästa möte den 14 december. Federal Reserve inledde räntehöjningscykeln i december 2015 då direktionen höjde styrräntan för första gången på nio år. Styrräntan justerades uppåt till 0,25-0,50 procent, från nivån 0,00-0,25 procent där den legat i sju år.

Under det tredje kvartalet växte USA:s ekonomi 2,9 procent i årstakt, upp från 1,4 procent för det andra kvartalet. Atlanta Federal Reserves prognosmodell pekar mot att ekonomin växer 3,6 procent under det fjärde kvartalet. Tillväxtindikatorn ISM steg 0,4 enheter till 51,9 i oktober. I september återhämtade sig ISM efter fallet i augusti och indikatorn klättrade åter över tillväxtgränsen (50). OECD höjde sin tillväxtprognos något för USA:s ekonomi efter presidentvalet, mot bakgrund av den mer expansiva finanspolitiken, för 2016 höjdes prognosen från 1,4 till 1,5 procent och från 2,1 till 2,3 procent för 2017.

Europa – EU:s framtid i fokus

Under det tredje kvartalet växte Eurozonens ekonomi med 1,6 procent, samma tillväxttakt som under det andra kvartalet. IMF:s prognoser pekar mot att tillväxten slutar på 1,7 procent för 2016 och 1,5 procent för 2017. Inflationen ligger kvar under målet på två procent. I oktober steg dock inflationstakten från 0,4 till 0,5 procent medan kärninflationen (ex. energi, mat, alkohol och tobak) var oförändrad på 0,8 procent.

Den europeiska centralbanken ECB lämnade penningpolitiken oförändrad vid det senaste mötet. ECB sänkte tidigare under året styrräntan från 0,05 till 0,00 procent och inlåningsräntan från -0,30 till -0,40 procent. De månatliga stödköpen av obligationer utökades även från 60 till 80 miljarder euro, samtidigt som universumet för stödköpen breddades till företagsobligationer (investment grade) utanför banksektorn. Tidigare under hösten rapporterade nyhetsbyrån Bloomberg, med hänvisning till en anonym källa, att ECB förväntas trappa ned stödköpen av obligationer innan programmet avslutas. I dagsläget är slutdatumet för stödköpen satta till mars 2017, men det kan komma att förlängas. Centralbankschefen duckade dock frågorna kring stödköpen under den senaste presskonferensen. Nästa räntebesked presenteras den 8 december, då centralbanken även kommer att släppa uppdaterade ekonomiska prognoser vilket ökar sannolikheten för nya åtgärder.

Bankerna har legat högt upp på marknadens agenda. Händelserna kring Deutsche Bank har under hösten legat som en våt filt över de europeiska marknaderna. Den tyska storbanksaktien har tagit stryk mot bakgrund av hot om böter från amerikanska myndigheter för inblandningen i bolånekrisen samtidigt som låga räntor har pressat marginalerna. Den politiska utvecklingen är även i fokus mot bakgrund av ökad EU-skepticism. Storbritanniens premiärminister Theresa May meddelade tidigare att regeringen kommer att inleda Brexit-processen innan mars 2017, det vill säga aktivera artikel 50 i Lissabonfördraget. Storbritanniens högsta domstol lämnade dock tidigare i november en dom som fastställde att det är parlamentet som har rätten att initiera Brexit, inte regeringen. Regeringen har dock lämnat in en överklagan. Sedan valet har en rad ekonomiska data utvecklats starkare än förväntat i Storbritannien och på kort sikt verkar Brexit-omröstningen inte haft särskilt stora ekonomiska konsekvenser. En hård Brexit med begränsad tillgänglighet till den europeiska unionens interna marknad skulle dock vara ett hårt slag mot Storbritanniens ekonomi. I den senaste prognosen sänkte IMF tillväxtförväntningarna för 2017 från 1,3 till 1,1 procent. Jämfört med prognosen innan Brexit-omröstningen är nedrevideringen hela 1,1 procent. 2016 förväntas ekonomin växa 1,8 procent enligt IMF:s beräkningar, jämfört med 2,2 procent för 2015.

I övrigt kan nämnas att Italien kommer hålla en folkomröstningen om konstitutionen den 4 december. Oppositionen är EU-kritisk och ett nej-resultat i folkomröstningen skulle kunna destabilisera regeringen och leda till en mindre EU-vänlig politik. I slutet av april går den första rundan av det franska presidentvalet av stapeln. Marine Le Pen, ledaren för det EU-skeptiska och högerpopulistiska partiet Front National, ser ut att kunna bli en av slutkandidaterna i presidentvalets andra runda. Under sensommaren 2017 är det även schemalagt för val till det tyska parlamentet.

Kina – Tillväxten inom målet

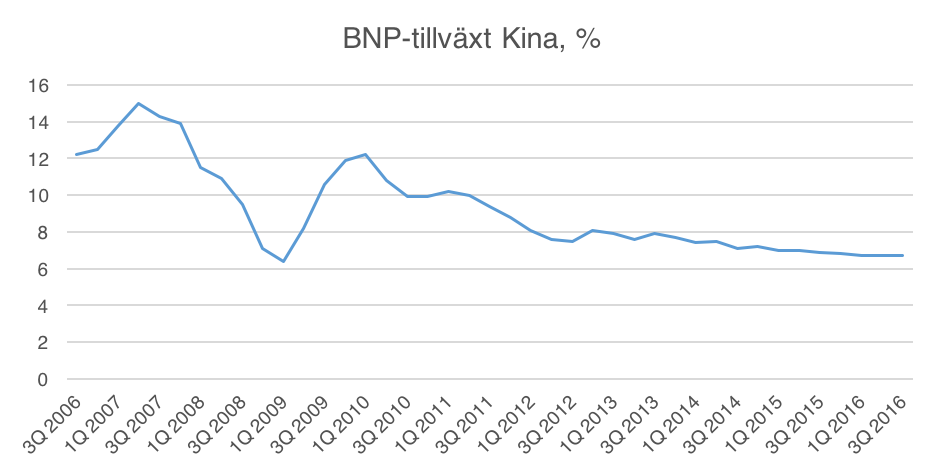

Under det tredje kvartalet låg tillväxttakten i kinesisk ekonomi stilla på 6,7 procent, likt årets tidigare kvartal, mitt i det spann på en tillväxt mellan 6,5 till 7,0 procent som den kinesiska staten har som målsättning. Tillväxten i kinesisk ekonomi har saktat in under de senaste åren mot bakgrund av svagare global tillväxt samtidigt som Kina är inne i ett skifte från fokus på export till inhemsk konsumtion. Under helåret 2015 ökade BNP 6,9 procent, den svagaste tillväxttakten på 25 år, att jämföra med 7,3 procent för 2014. De kinesiska PMI-indikatorerna steg i oktober. Caixin PMI, som är en tillväxtindikator inriktad på något mindre bolag ökade från 50,1 till 51,2. I juli steg indikatorn över tillväxtgränsen (50) för första gången på 17 månader. Den kinesiska statens officiella PMI steg från 50,4 till 51,2, efter att den klättrade över 50-strecket i augusti.

IMFs senaste rapport över den kinesiska ekonomin pekar mot att ekonomin fortsätter inbromsningen. Tillväxten förväntas uppgå till 6,6 procent 2016 mot bakgrund av mindre privata investeringar och en svagare global efterfrågan. 2020 prognostiseras tillväxten att ha saktat in till 5,9 procent. Enligt IMF går reformerna framåt särskilt vad gäller skiftet från fokus på industri till tjänster och inhemsk konsumtion. Samtidigt är det en komplex omställning landet står inför och det finns flera orosmoln på himlen, bland annat nedsiderisker inom finansmarknaden och skuggbanksystemet. Kreditvärderingsinstituten Standard & Poor’s (S&P) och Moody’s nedgraderade tidigare under året sina utsikter för Kinas kreditbetyg. S&P menar att myndigheternas reformagenda kan ta längre tid att genomföra än vad som tidigare har förväntats. Moody’s konstaterar att myndigheternas höga tillväxtmål riskerar att ta fokus från målet att reformera och balansera ekonomin.

Under presidentvalskampanjen lovade Trump att höja tullarna på kinesiska varor. Om så blir fallet kan Kina komma att slå tillbaka genom att försvaga valutan ytterligare. Ett handelskrig skulle förmodligen slå mot realekonomin men frågan är om Trump kommer att förverkliga sina löften eller om han nöjer sig med att hålla på detta hot för att förhandla fram ett förmånligare handelsavtal.

Japan – Trump avbryter frihandelsavtalet TPP

Under det tredje kvartalet växte japansk ekonomi 2,2 procent i årstakt, upp från 0,7 procent för det andra kvartalet. Under sommaren tillförde både regeringen och centralbanken nya stimulanser för att kickstarta den inbromsade ekonomin och få upp det svaga inflationstrycket. I juli utökade Bank of Japan stödköpen av börshandlade fonder från 3,3 till 6,0 biljoner yen per år. Centralbanken dubblade också utlåningsprogrammet av amerikanska dollar till japanska företag. Regeringen Shinzo Abe presenterade, med ett starkt valresultat i ryggen, ett nytt stimulanspaket omfattande 28 biljoner yen, vilket är det största sedan finanskrisen. Det är det 26:e i ordningen sedan krisen 1990 och sedan dess har ekonomin hamnat i recession sex gånger samtidigt som det har varit en utdragen period med svagt inflationstryck. I september låg inflationstakten kvar under nollstrecket. Inflationstakten låg stilla på -0,5 procent, den sjunde raka månaden med negativ inflation. Trots att Bank of Japan kört tryckpressarna på högvarv de senaste tre och ett halvt åren ligger inflationen kvar långt under målet på två procent. Svag hushållskonsumtion och en starkare valuta håller ned inflationen. Arbetslösheten ligger på låga nivåer men samtidigt så krymper befolkningen. Regeringen har tillsatt åtgärder för att öka kvinnors deltagande på arbetsmarknaden och för att motverka problemet med den åldrande befolkningen och dess inverkan på arbetskraften.

Vid septembermötet meddelade Bank of Japan att stödköpen av obligationer kommer att fortsätta tills inflationen når över målet på två procent men att de ändrar utformningen av programmet. Istället för att fokusera på att svälla balansräkningen kommer centralbanken att inrikta sig på att försöka kontrollera räntenivån för hela avkastningskurvan. Ett mål är att hålla den tioåriga statsräntan kring noll procent. Samtidigt angav företrädare för centralbanken att ökningen av balansräkningen kommer att ligga i nivå med tidigare program, alltså 80 biljoner yen per år.

En allt starkare valuta har oroat de japanska myndigheterna under året. I början av november hade yenen stärkts 15 procent mot dollarn i jämförelse med vid årsskiftet. Yenen ses som en säker hamn när marknaden blir osäker. Förstärkningen av valutan är problematisk eftersom det sänker konkurrensmöjligheten för de stora exportbolagen och därmed hotar tillväxten. Den starkare valutan pressar även den redan låga inflationen, då importerade varor blir billigare. Efter det amerikanska valet har dock yenen försvagats något mot bakgrund av en starkare dollar.

Samtidigt har osäkerheten ökat vad gäller Japans relation med USA. Föregående vecka meddelade Trump att han kommer att avbryta handelsavtalet Trans-Pacific Partnership (TPP) under sin första dag som president. TPP har skrivits under av president Obama men har ännu inte godkänts av senaten. Den japanska premiärministern Shinzō Abe, som var den första utländska ledaren att träffa Trump, sade till Reuters att TPP vore meningslöst utan USA.

Tillväxt – OPEC-mötet i fokus

Oljepriset har fluktuerat inför OPEC-mötet som går av stapeln den 30 november. Under de senaste åren har oljepriset fallit kraftigt mot bakgrund av att OPEC har öppnat upp kranarna i syfte att försvara marknadsandelar mot Nordamerika samtidigt som efterfrågan varit svag. Under sommaren 2014 handlades Brent-oljan över 100 USD per fat att jämföra med nivåer närmare 40 USD under sommaren 2016. Flera av medlemsländerna har under 2016 krävt åtgärder för att höja prisnivåerna. Under våren fick införandet av ett produktionstak motstånd från Iran, som nyligen har gjort återintåg på världsmarknaden efter att internationella sanktioner hävts. Den senaste tiden har oljepriset stigit mot bakgrund av ökad optimism inför utsikterna att OPEC når ett avtal, samtidigt är en rad länder skeptiska och utfallet är fortsatt ovisst.

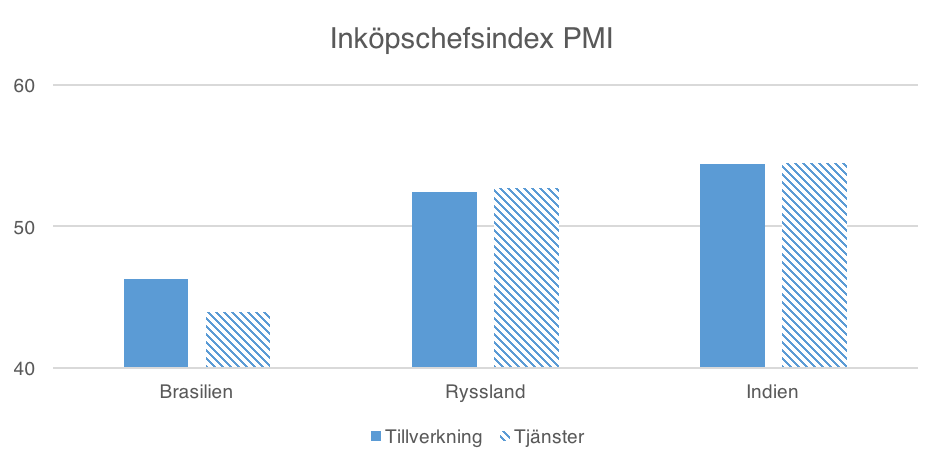

ANM: nivåer över/under 50 signalerar att aktiviteten i ekonomin ökar/minskar.

Bland BRIC-länderna är det framförallt Brasilien och Ryssland som är råvaruberoende. De senaste åren har båda ekonomierna gått kräftgång men nu pekar IMF:s prognoser mot att tillväxten framöver åter kravlar över nollstrecket. Samtidigt är det fortsatt en rad orosmoln kvar på himmeln. Trump kan komma att förändra de globala spelreglerna på en rad områden samtidigt som kommande räntehöjningar från Federal Reserve kan öka utflödena från tillväxtmarknaderna, vilket skedde då den amerikanska centralbanken trappade ned stödköpen av obligationer.

Brasilien har även haft fullt med interna oroshärdar. Under våren tvingades presidenten Dilma Rousseff att stiga ned från ämbetet efter att parlamentet beslutat att ställa henne inför riksrätt efter skandaler som involverar det statligt kontrollerade oljebolaget Petrobras. Efterträdaren på presidentposten Michel Termer anses, av marknaden, vara något mer företagarvänlig. Under 2015 backade BNP med 3,8 procent i Brasilien och landets statsobligationer nedgraderades till skräpstatus på grund av en stigande statsskuld. Den internationella valutafonden IMF:s prognoser pekar mot att BNP backar med 3,3 procent under 2016 men att tillväxten tar sig över nollstrecket under 2017. Återhämtningen får även stöd av något mjukare penningpolitik. I oktober sänkte centralbanken styrräntan, för den första gången på fyra år, till 14 procent. Under 2016 har inflationen dämpats något, från höga nivåer.

Ryssland förväntas även vända till positiv ekonomisk tillväxt kommande år, mot bakgrund av högre oljepriser och en starkare tillverkningssektor. Vladimir Putin och hans parti Enade Ryssland behöll en stark ställning i Duman efter det senaste ryska parlamentsvalet. De sanktioner som infördes efter annekteringen av Krimhalvön fortsätter att slå mot ekonomin som backade 3,7 procent under 2015. EU har förlängt sina sanktioner till och med 31 januari 2017. Samtidigt har spänningarna ökat, inte minst vad gäller Östersjön. Under valkampanjen ifrågasatte Donald Trump NATOs roll i att försvara dess baltiska medlemmar, vilket höjt osäkerheten i regionen. IMF:s prognoser pekar mot att den ryska ekonomin backar 0,8 procent under 2016 men spår något positivare tider följande år med en förväntad BNP-tillväxt på 1,1 procent.

Bland BRIC-länderna är det Indien som imponerat. Under 2015 gick landet om Kina i tillväxttakt med en BNP-tillväxt på 7,3 procent. Under det andra kvartalet saktade dock tillväxten in något till 7,1 procent. Ekonomin förväntas öka med i genomsnitt 7,3 procent under perioden 2016 till 2020 enligt OECD:s beräkningar. Under sommaren tog regeringen Narendra Modi nya steg mot att förenkla i den tungrodda byråkratin genom att ersätta systemet med regionala skatter, tullar och avgifter med en standardiserad moms. Under hösten utökade regeringen kampen om svarta pengar genom att dra tillbaka sedlar med höga valörer.

Bostadspriser

Den 1 juni infördes Finansinspektionens amorteringskrav. Till skillnad från föregående år uteblev prisrallyt inför införandet och prisökningarna på bostadsmarknaden bromsade istället in med prisnedgångar i maj och juni, enligt HOX-index. Sedan vände dock priserna åter uppåt igen och på tre månaders sikt har bostadspriserna ökat 3,5 procent i landet. I Malmö har bostadsrättspriserna ökat 7, 4 procent på tre månaders sikt att jämföra med 3,1 procent för Stockholm och 4,8 procent för Göteborg.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.