Placeringsutsikter mars 2018

I föregående månads Placeringsutsikter skrev vi om den starka starten på det nya året och det överlag positiva sentimentet bland världens fondförvaltare, vilket dock också fick oss att till viss del ifrågasätta de alltför muntra tongångarna och den eventuella uthålligheten däri. Något som vi också argumenterat för i vår utblick inför 2018, det vill säga dämpade avkastningsförväntningar och mer tonvikt på selektivitet som en följd av en lägre grad av positiva överraskningar. Redan vid publicering av januaris utskick skakade marknaderna till som en följd av stigande amerikanska räntor efter en starkare än väntad amerikansk löneutveckling och därmed en ökande inflationsoro. Fallen accentuerades dock som en följd av långtgående allokeringar till finansiella instrument och ETF:er med strategi att sälja volatilitet, det vill säga spekulation i vidare minskning i rörelserna i marknaderna. Detta fick vida implikationer i marknaderna då volatiliteten tillfälligt steg över 100 procent. Men givet att den makroekonomiska utvecklingen var intakt erhöll vi också en relativt god återhämtning därefter. En korrektion av något slag låg i farans riktning efter den långa uppgången, men storleken och framför allt snabbheten i rörelsen överraskade nog de flesta.

Med detta sagt medförde utvecklingen under februari och inledningen av mars till att flertalet aktiemarknader nu visar negativa siffror för helåret. Aktier som tillgångsslag drabbades hårdast, men även kreditspreadarna gick isär medan räntorna överlag hade en mer sidledes rörelse.

I skrivande stund upplever marknaderna återigen volatilitet som en följd av Trumps uttalanden kring skattetariffer på stål och aluminium med ett eventuellt handelskrig som följd (mer om detta nedan). Men vi har samtidigt sett en viss nedgång i den amerikanska tioåringen där trycket uppåt har avtagit för stunden. Det har varit tydligt under de senaste veckorna att det är ränteutvecklingen som styr övriga marknader om vi bortser från yttre element och att volatiliteten antagligen kommer att finna en ny högre nivå än de senaste årens bottennivåer.

Pågående regimskifte

Med största sannolikhet är tiden med stimulativa centralbanker, låg volatilitet och en avtrubbad inställning till risk bland investerare över och vi kommer att uppleva en mer flyktig marknadsutveckling med större rörelser åt båda hållen. De rekordlåga räntorna, de konstanta likviditetsinjektionerna och bristen på alternativa investeringar till aktier i jakten på avkastning har drivit investerarkollektivet åt ett håll allt sedan finanskrisen. En regim som nu alltså ser ut att skifta. En stigande ränta i sig behöver inte vara ett problem för aktiemarknaderna så länge den backas upp av en fortsatt tillväxt och stabil makroekonomisk utveckling, vilket den i dagsläget gör. Oron ligger snarare i centralbankernas förmåga att hantera en stigande inflation och huruvida de i dagsläget ligger efter kurvan och därmed kommer behöva höja räntan i en snabbare takt än förväntat framöver. Volatilitet är heller inte något negativt, utan snarare sunt utgallrande och håller investerarna på tårna och öppnar upp för möjligheter, men kräver också mer fokus på selektivitet.

Allokeringsvyn intakt

Vi räknar alltjämt, i denna stund, med en positiv utveckling för aktier under året även om den är tiltad åt det försiktigare hållet. Detta givet en minskad sannolikhet för positiva makroekonomiska – såväl som företagsekonomiska överraskningar framöver bland annat. Vår tro på ett fortsatt tryck uppåt på ränteläget, som på intet sett varit unik, har föranlett oss att fokusera på mer flexibla räntestrategier inom våra modellportföljer alternativt hedgefonder med en relativt låg risk och avkastningspotential därefter. Detta innebär en fortsatt övervikt till aktier kontra räntor i vår övergripande allokeringsvy. Inom tillgångsslaget aktier har vi alltjämt en undervikt till USA, medan Europa och Sverige förblir neutrala och tillväxtmarknaderna och Asien är övervikter. Vår vy är alltså intakt trots den senaste tidens volatilitet.

Av: Kaj Elfgren och Jon Arnell

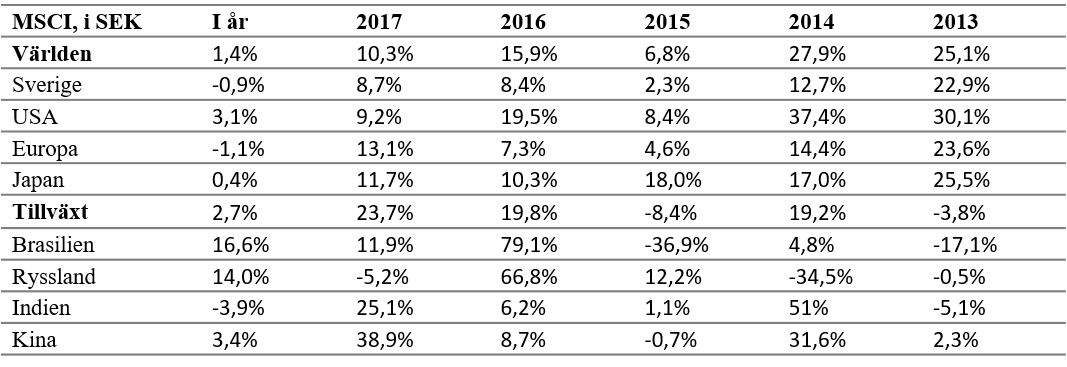

Utveckling aktieindex, i svenska kronor

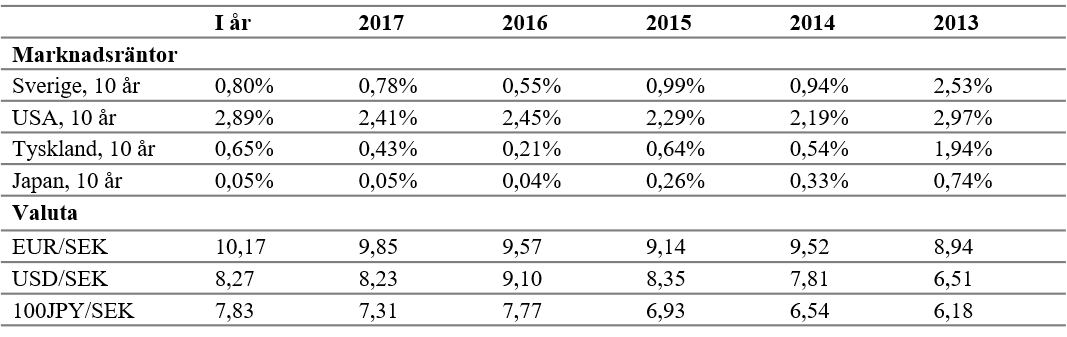

Marknadsräntor/valuta

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 5 mars.

Sverige – Stark avslutning på 2017

Det föregående året avslutades starkt på hemplan, med en tillväxttakt på 3,3 procent för det fjärde kvartalet. För helåret 2017 slutade tillväxten på 2,4 procent, att jämföra med 3,2 procent för 2016. Konjunkturbarometern backade i februari – likt föregående fyra månader – men den ligger kvar på en nivå som signalerar att läget i svensk ekonomi är starkare än normalt. Inköpschefsindex PMI för tillverkningssektorn steg däremot i februari. Regeringens valårsbudget är relativt expansiv samtidigt som penningpolitiken är rekordmjuk. Konjunkturinstitutet räknar med att tillväxttakten ökar till 2,9 procent under 2018, för att sedan sjunka till 2,0 procent nästkommande år. De senaste opinionsundersökningarna indikerar fördel för Alliansen, även om resultaten är mixade och de rödgröna ledde i opinionen under föregående år. Oavsett ser det ut som att det blir en relativt svag minoritetsregering som tar över tyglarna för landet, om nuvarande politiska konstellationer håller sig fram till valet.

Inflationen nådde inte upp till förväntningarna i januari. Inflationstakten backade från 1,9 till 1,7 procent, vilket var lägre än vad både Riksbanken och marknaden räknat med. Inflationen brukar sjunka i januari på grund av säsongseffekter samtidigt som beräkningsförändringar ökar osäkerheten i prognoserna. Många aktörer har dock räknat med att inflationen ska falla tillbaka något framöver. Riksbanken rörde inte reporäntan vid mötet i februari men en av ledamöterna gick emot direktionen och röstade för en höjning. Prognosen för räntan förändrades inte heller men Riksbankens språkbruk var dock något mjukare. Kommunikationen kring när de väntar sig en första höjning skiftades från ”i mitten” till under ”andra halvåret” av 2018. Inflationsprognosen tonades dock ned något för både 2018 och 2019, mot bakgrund av svagare löneökningar och lägre ökningstakt för tjänstepriserna.

Bostadspriser – Starkare utveckling i januari än väntat

I riket som helhet steg bostadspriserna 3,4 procent i januari, enligt HOX-index. På tre och tolv månaders sikt har priserna däremot fallit 1,6 respektive 2,2 procent. Många bedömare hade räknat med en tillfällig återhämtning inför att ytterligare amorteringskrav införs i början på mars. Januarisiffran var dock något starkare än väntat. Samtidigt pekar många på att utbudet av nybyggda lägenheter kommer att vara fortsatt stort under året och att det förmodligen är för tidigt att tala om trendbrott.

USA – Tullar och högre räntor satte marknaden i gungning

Under februari månad var det svängigt på de finansiella marknaderna efter att investerare vände blicken mot stigande inflationsförväntningar och marknadsräntor. Federal Reserve slog an en något hökaktigare ton kring inflationen vid det senaste räntebeskedet, vilket fick marknaden att fråga sig om det inte blir fler räntehöjningar än tidigare väntat. Dessa tankar fick ytterligare stöd av en oväntat hög lönesiffra, vilket pressade både börsen och obligationspriserna. Marknadens prissättning indikerar att centralbanken höjer styrräntan vid nästa möte den 21 mars.

Förutom omställningen till högre räntor möter marknaden motstånd från Washington. I början på mars meddelade Trump att han planerar att införa tullar på stål och aluminium. Det kan sägas vara den första mer kraftfulla protektionistiska åtgärden som Trump vidtar. Förslaget möttes av skarp kritik från utlandet så väl som på hemmaplan. Motåtgärder från andra länder skulle kunna vara starten till ett handelskrig – något som marknaden inte vill veta av. En annan fråga är om Trump kommer fortsätta att bygga på den protektionistiska agendan och hur det kan påverka omförhandlingen av bland annat NAFTA-handelsavtalet. I Vita huset fortsätter även palatsintrigerna med nya avhopp av seniora rådgivare och spekulationer om kommande avhopp. Rysslandsutredningen ligger därutöver som en våt filt över administrationen. Den särskilda åklagaren Robert Mueller rör sig snabbt och bestämt och har under inledningen av året överraskat med nya åtal. I höst väntar val till representanthuset och senaten. Det är det första nationella valet sedan presidentvalet och mellanårsvalen tenderar ofta att bli just en förtroendemätning av den sittande presidenten. Demokraterna ser i nuläget ut att ha medvind i opinionen inför kongressvalet.

Tillväxten för det föregående årets sista kvartal nådde inte riktigt upp till förväntningarna. För helåret 2017 slutade tillväxten på 2,3 procent, en uppväxling från 1,5 procent för 2016. IMF:s senaste prognos pekar mot att tillväxten ökar ytterligare till 2,7 procent för 2018, för att sedan minska till 2,5 procent under 2019.

Europa – Nytt politiskt dödläge i Italien

I början på mars röstade de tyska socialdemokraterna för att bilda regering med Angela Merkels kristdemokrater. Det flera månader långa politiska dödläget ser därmed ut att vara över i Eurozonens största ekonomi. Samma dag var det val i Italien, valutaunionens tredje största ekonomi, vilket resulterade i ett hängt parlament. EU-kritiska och populistiska partier gick starkt framåt i valet men inget av blocken nådde egen majoritet. Den populistiska femstjärnerörelsen blev största parti med nästan en tredjedel av rösterna, partiet har dock tidigare vägrat ingå i någon koalition. Högerkoalitionen med Silvio Berlusconis Forza Italia och främlingsfientliga Lega fick flest röster – drygt 37 procent. Det sittande socialdemokratiska partiets koalition kom på tredje plats med strax under 24 procent av rösterna.

I december gav EU klartecken om att gå vidare till nästa steg av Brexit-förhandlingarna, som avser övergångsperioden och den framtida relationen. Det formella utträdet är satt till mars 2019. Båda parterna räknar dock med övergångsperiod på ett par år då Storbritannien agerar under EU-lag.

Under 2017 växte Eurozonens ekonomi 2,5 procent, den starkaste tillväxten sedan 2007. Den månatliga tillväxtindikatorn PMI inledde 2018 med den högsta noteringen på nästan 12 år men föll tillbaka något i februari. IMF höjde i januari tillväxtprognosen för Eurozonen till 2,2 procent för 2018 och 2,0 procent för 2019. Kärninflationen låg stilla på 1,0 procent i februari. Marknaden förväntar sig inte några förändringar av den expansiva penningpolitiken från ECB senare i veckan. Under hösten förlängdes stödköpen av obligationer till och med september i år, men centralbanken drog ned på takten från 60 till 30 miljarder per månad. Årets första räntebesked var relativt duvaktigt. Centralbankschefen Mario Draghi sade bland annat att det är väldigt låg sannolikhet att styrräntan förändras i år.

Japan – Längsta tillväxtsviten på decennier

Den japanska ekonomin fortsatte att expandera under det föregående årets sista månader, även om tillväxttakten bromsade in till 0,5 procent. Det var det åttonde kvartalet i rad som Japans ekonomi växte, en svit som landet inte lyckats leverera på decennier. För helåret 2017 växte ekonomin 1,6 procent, den starkaste tillväxten sedan 2013. IMF:s senaste prognos pekar mot att ekonomin ökar 1,2 respektive 0,9 procent under 2018 och 2019. Inflationen tog sig över nollstrecket i början på föregående år och har därefter klättrat till 0,9 procent. Än så länge är det dock en bra bit kvar till inflationsmålet på 2 procent och penningpolitiken väntas vara expansiv en bra tid framöver. I början på mars sade dock centralbankschefen Haruhiko Kuroda att de förväntar sig att inflationen når målet under första halvåret 2019 och att de i så fall planerar för att dra ned på den expansiva penningpolitiken. Tidigare prognoser har dock inte fallit in.

Tillväxtmarknader

Brasilien – Ekonomin växte 1 procent under 2017 efter två år av nedgång

Den brasilianska ekonomin fortsatte återhämtningen under slutet av det föregående året, även om BNP-siffran för det fjärde kvartalet på 2,1 procent inte riktigt nådde upp till förväntningarna. Under helåret 2017 växte ekonomin 1,0 procent att jämföra med den negativa utvecklingen de två föregående åren. Under 2018 och 2019 räknar IMF med att tillväxten lyfter till 1,9 respektive 2,1 procent. I höst är det val i Brasilien. Med tanke på de olika korruptionsskandalerna som involverat den sittande presidenten och hans två föregångare kan det bli en spännande tillställning. Troligen kan ökad volatilitet vara att vänta inför valet i oktober.

Ryssland – Presidentval 18 mars

Den 18 mars är det presidentval i Ryssland. Vladimir Putin ställer upp för omval och det lär inte bli någon nagelbitare. Den politiska relationen med omvärlden är fortsatt spänd, efter annekteringen av Krim och inblandningen i andra länders politiska val. USA:s särskilda åklagare åtalade tidigare under året ryska medborgare, som uppges ha nära personlig koppling till Putin, för involvering i presidentvalet. Ekonomin har dock vänt uppåt efter tidigare lågkonjunktur. Men under det tredje kvartalet saktade tillväxten in till 1,8 procent i årstakt, efter föregående kvartals starka resultat på 2,5 procent. IMF räknar med att tillväxten för helåret 2017 landade på 1,8 procent följt av 1,7 procent för 2018. Under 2017 föll inflationen under målet med mjukare penningpolitik som följd.

Indien – Starkare tillväxt under slutet av 2017

Under det föregående årets tre sista månader ökade aktiviteten i Indiens ekonomi med en tillväxt på 7,2 procent, efter att den nedåtgående trenden bröts under föregående kvartal. I slutet av 2016 beslutade regeringen med kort varsel att byta ut sedlarna med högst valör för att begränsa den svarta ekonomin, vilket pressade tillväxten under efterföljande kvartal. IMF räknar med att tillväxten för det brutna räkenskapsåret 2017/2018 landar på 6,7 procent för att sedan öka till 7,4 respektive 7,8 procent under kommande år. Regeringen Modi har infört en rad andra åtgärder för att modernisera företagsklimatet och förenkla den tungrodda byråkratin genom att ersätta systemet med regionala skatter, tullar och avgifter med en standardiserad moms.

Kina – President på livstid?

Den kinesiska presidenten Xi Jingping fortsätter att stärka sin makt. Tidigare i februari föreslog kommunistpartiet att presidenten ska kunna sitta längre än två mandatperioder, vilket öppnar upp för att Xi kan sitta kvar vid makten efter 2023. Under det föregående året skrevs Xi:s namn in i grundlagen och många bedömare har pekat ut den sittande presidenten som den mäktigaste kinesiska ledaren sedan Mao Zedong. Under Xi:s styre har Kina tagit större anspråk på den globala ledartröjan, med bland annat lanseringen av ”The Belt and Road Iniative”, som beskrivits som en ny sidenväg från Kina till Europa. För helåret 2017 slutade tillväxten på 6,9 procent, vilket var en uppväxling från 2016 då ekonomin ökade 6,7 procent. Utvecklingen var även starkare än det officiella tillväxtmålet ”kring” 6,5 procent. IMF räknar med något svalare tillväxt kring 6,6 respektive 6,4 procent under 2018 och 2019. Ökad skuldsättning i ekonomin är ett orosmoment och under 2017 sänkte en rad kreditvärderingsinstitut landets kreditbetyg.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos Bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.