Sentimentet på topp i Europa

- ”Buy the rumour, sell the facts” efter franska valet

- Detaljhandelsfrossa i USA

Den gångna veckan inleddes med en klassisk ”buy the rumour, sell the facts” efter den slutgiltiga omgången av det franska presidentvalet, med Macron som vinnare. Utgången var visserligen väntad men något mer övertygande än opinionsundersökningarna visat. Slutresultatet landade på 66,1 mot 33,9 procent till Macrons favör. Nu väntar parlamentsval i juni, den 11:e och 18:e. Macron har möjlighet att erhålla majoritet, men mer troligt är att det blir någon form av koalition. Representanter från båda sidor om mitten har redan uttryckt sitt stöd för den blivande presidenten. Allt sedan den första valomgången har europeiska aktier och euron handlat med en positiv underton, vilken i och med söndagens utfall nu avtagit lite, om än kortsiktigt.

Under veckan släpptes Sentix investerarkonfidensindikator för Europa, vilken nu noteras på den högsta nivån sedan juli 2007. Prismomentum för Stoxx 600-indexet i Europa är på tvåårshögsta och cykliska sektorer i förhållande till defensiva handlar på tioårshögsta, enligt en bankanalys som utkom under veckan. Risktagandet är på den höga sidan och kanske är det därmed inte helt oväntat att europeiska aktier tar en liten paus.

Föregående helg bjöd även på delstatsval i Tyskland där Angela Merkels parti CDU rönte framgång över Martin Schulze och SPD. Valet stod i staten Schleswig-Holstein som styrts av SPD sedan 2012. Nu i helgen väntar val i North-Rhine Westphalia, vilken är den befolkningsrikaste förbundsstaten. Förbundsdagsvalet stundar slutligen i september, men då det ser ut att handla om Merkel mot Schulze, som båda är EU-förespråkare, förknippas valet inte med någon större marknadsrisk i dagsläget.

Bank of England lämnade i enlighet med förväntansbilden styrräntan oförändrad under torsdagen. Banken har tidigare flaggat för att Brexit kommer att innebära svagare intäkter de kommande åren som en följd av att företagen håller tillbaka på investeringarna, något som också bekräftats i inkommande data. Vid gårdagens möte varnade banken för högre inflation på kort sikt än tidigare prognoser och lyfte även fram det faktum att manöverutrymmet för att stävja eventuella negativa effekter från Brexit är begränsat. Torsdagen bjöd även på den tredje månaden i rad av fallande tillväxt för industriproduktionen i landet i och med mars månads siffror. Pundet föll på beskedet.

I termer av övrig makroutveckling har veckan bjudit på fabriksordrar och industriproduktion i Tyskland, där den förstnämnde steg något mer än väntat medan industriproduktionen minskade under månaden. Bank of France presenterade en affärssentimentsundersökning, vilken var något högre i april än föregående månad. Troligen stärkt av utgången i valet. Kina har levererat inflationssiffror som kom in något högre än väntat, medan NFIB Small Business Optimism i USA noterade en något högre nivå än väntat.

Den amerikanska marknaden drabbades av detaljhandelsfrossa under torsdagen i och med svaga siffror från rapporterande bolag i sektorn. Detaljhandelskedjan Macy’s föll tungt efter en svagare kvartalsrapport än väntat. Bolaget har varit under press en längre tid i och med fallande försäljning och allt tuffare konkurrenten från näthandeln. Även Nordstrom och Kohl’s drogs med i fallen. Nordstrom sattes under ytterligare press i efterhandeln efter presentation av svagare kvartalssiffror likt Macy’s. Fredagen bjöd sedan på något svagare detaljhandelsstatistik än väntat, om än att föregående månads siffra reviderades upp en hel del. Amerikanska börser har annars handlat i sidled under en tid med endast små rörelser, vilket speglas i den rekordlåga nivån på VIX-index. Trots nya all-time-highs på flera index råder ingen överoptimism, vilket talar för att uppgången kan ta fart igen även om den låga volatiliteten är oroande.

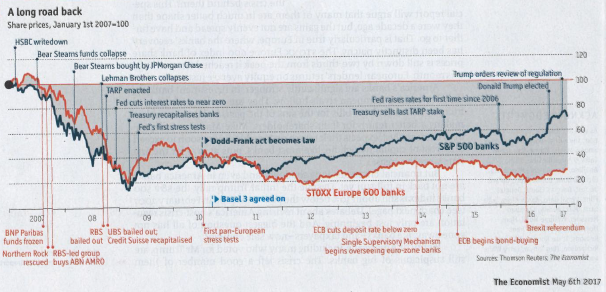

Vi avslutar veckan med en graf från senaste numret av The Economist. Grafen visar utvecklingen för amerikanska och europeiska banker sedan finanskrisen. Det är nu tio år sedan och de amerikanska bankerna, i termer av indexet S&P 500 Banks, har återhämtat sig betydligt mer än de europeiska sektorkollegorna. Den stora skillnaden är att USA tog tag i de problem som uppstod i och med krisen med nya regleringar och konsolidering i sektorn som följd, medan europeiska banker alltjämt dras med problemtyngda balansräkningar där italienska banker kanske är den största orosfaktorn. Andra sidan av myntet är att det finns en hel del uppsida i europeiska banker om den positiva makroutvecklingen fortsätter och vi får en normalisering av ECB.

Utöver ett framträdande från Trump väntar ett G7-möte i Italien med finansministrar under helgen. Kinas president Xi Jinping är värd för en sammankomst där bland annat president Putin och IMFs Lagarde deltar. Emmanuel Macron svärs in som president på söndag i Frankrike och Tyskland håller delstatsval. En händelserik helg med andra ord.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.