Oktober 2018

Världens finansiella marknader har tagit ett steg tillbaka under senare tid som en följd av en ökad osäkerhet kring det rådande ekonomiska läget. De senaste dagarna har också inneburit en kraftig rörelse på uppsidan i de amerikanska räntorna, vilket fått marknaderna på fall. Den 30-åriga räntan i USA är på den högsta nivån sedan 2014, den 2-åriga i nivå med 2008 och 10-årsräntan på femårshögsta. Ränteutvecklingen oroar uppenbart investerarna världen över och ett kraftigt uppställ på relativt kort tid skapar stress och marknaden behöver tid för att anpassa sig. De senaste börsfallen handlar likväl om en ren marknadsrotation från tillväxtorienterade aktier till mer värdefokuserade sektorer. De techrelaterade FAANG-aktierna har varit ledande i nedgången men även obligationsliknande aktier där räntekänsligheten är hög har straffats mer än övriga marknaden.

Räntekänsligheten varierar i olika sektorer, där verkstad och bank är vinnare medan fastigheter och telekom normalt drabbas negativt. Även mer defensiva sektorer såsom hälsovård och dagligvaror handlar svagare. Bankerna som vanligtvis är vinnare på högre räntor har i Europa till exempel presterat svagt som en följd av den politiska oron i Italien. Vid tillfällig stress i systemen tenderar också korrelationen inom och ibland mellan tillgångsslag att röra sig mot ett. Det finns med andra ord en rad faktorer att ta i beaktning. Frågan är när högre räntor blir en motvind för aktier. Historiskt har 5 procent varit en sådan nivå enligt Goldman Sachs, men nivån bör vara lägre denna gång givet var vi kommer ifrån. Vart i konjunkturcykeln vi befinner oss är en viktig faktor där aktiers motståndskraft är större tidigare i cykeln. Takten i ränteuppgången påverkar också, vilket vi erfarit de sista dagarna, där långsammare justeringar är mer lättsmälta för aktiemarknaden.

Mixad makro

Den makroekonomiska utvecklingen under den senaste månaden har fortsatt varit blandad, men med en tilt åt det negativa. Sysselsättningssiffror kan svänga från tid till annan beroende på olika faktorer och säsongsvariationer. Det viktigaste är därför att följa den rådande trenden, vilken i dagsläget är fallande. Enligt historiskt mönster faller tillväxten i sysselsättningen inför en kommande lågkonjunktur. Mot detta har vi ännu inte sett en vändning uppåt för arbetslöshetsersättningarna, vilket också normalt sker inför en vikande ekonomi. Vi har också en fortsatt stark trend inom detaljhandeln, där ännu ingen avmattning är i sikte. Den amerikanska husmarknaden bör vara i fokus framöver då försäljningen av nya bostäder ser ut att ha toppat tidigare i år, vilket indikerar en avmattning. Amerikanska bostadsbyggare har också handlat svagt på börsen en tid. Signalerna är med andra ord blandade.

Dystrare utblick från IMF

IMF har sänkt sin globala tillväxtprognos till följd av handelsspänningarna mellan USA och dess handelspartners. Den globala utblicken uppdateras två gånger per år och den tidigare prognosen framstår nu som alltför optimistisk i och med vidare potentiella störningar i handelspolitiken enligt Maurice Obstfeld, chefsekonom på IMF. Tillväxtprognosen för USA och Kina, som står i centrum för konflikten, återupprepades för innevarande år, men reviderades ned för 2019. Utblicken för tillväxtmarknaderna är mer dyster, där speciellt Argentina, Brasilien, Mexiko, Iran och Turkiet lyfts fram och IMF pekar på tydliga tecken på en avmattning i investerings- och tillverkningstakten i kombination med en svagare handelstillväxt. Handelskonflikten är generellt ett orosmoment i marknaderna där vi tidigare inte erfarit några negativa effekter i hårda siffror, men där oron nu tydligare börjar krypa in i prognoserna.

Den annalkande rapportsäsongen sätter tonen

Bolagsvinsterna har utvecklats väl under året och analytikernas estimat har kontinuerligt höjts. Vinstutvecklingen har varit högre än kursutvecklingen i år, vilket lett till att värderingarna för globala aktier har tagit sig tillbaka ned till det historiska genomsnittet. Värderingarna är därmed varken en motvind eller en medvind i detta läget. Nu väntar tredje kvartalets bolagsrapporter, där förväntansbilden mycket väl kan vara för högt uppskruvad. Det är framför allt vad bolagen berättar om 2019 som är av intresse och huruvida efterfrågan och orderläge håller i sig eller om de börjar se en avmattning. Cykliska verkstadsbolag kommer att vara i marknadens fokus. Utöver det har vi den italienska budgeten som ska lämnas in till Europeiska rådet såväl som vidare förhandlingar kring Brexit, där rådet sammanträder under kommande vecka.

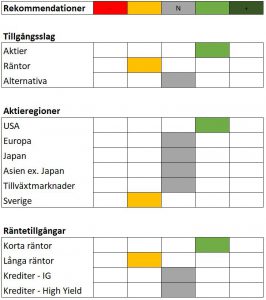

Investeringsstrategi – övertag aktier kontra räntor

Vi väljer att hålla kvar vår övervikt mot aktier kontra räntor, om än att vi intagit en alltmer defensiv inställning till risk allt eftersom året fortskridit och att vi har rört oss mot en mer neutral stans generellt. De senaste dagarnas utveckling tyder på stress i marknaderna och sentimentet är överlag negativt. Vi har också en annalkande rapportsäsong med potential att medföra stora rörelser. Marknaden letar efter negativa infallsvinklar för tillfället, medan investerarkollektivet redan är negativt. Vi har tidigare skrivit om höga kassapositioner hos världens fondförvaltare vilket innebär köputrymme. Säsongsmässigt går vi nu in i en starkare period, samtidigt som osäkerheten har ökat allt mer. Senaste dagarnas fall på världens aktiemarknader bör för tillfället ses som en korrektion, där underliggande fundamenta alltjämt förblir på den positiva sidan vilket bör locka tillbaka köparna samt att värderingarna kommit ned efter börsfallen. Med det sagt kan marknaderna mycket väl förbli svaga en tid och de senaste veckornas ränterörelse behöver få verka ut.

Vi väljer att hålla kvar vår övervikt mot aktier kontra räntor, om än att vi intagit en alltmer defensiv inställning till risk allt eftersom året fortskridit och att vi har rört oss mot en mer neutral stans generellt. De senaste dagarnas utveckling tyder på stress i marknaderna och sentimentet är överlag negativt. Vi har också en annalkande rapportsäsong med potential att medföra stora rörelser. Marknaden letar efter negativa infallsvinklar för tillfället, medan investerarkollektivet redan är negativt. Vi har tidigare skrivit om höga kassapositioner hos världens fondförvaltare vilket innebär köputrymme. Säsongsmässigt går vi nu in i en starkare period, samtidigt som osäkerheten har ökat allt mer. Senaste dagarnas fall på världens aktiemarknader bör för tillfället ses som en korrektion, där underliggande fundamenta alltjämt förblir på den positiva sidan vilket bör locka tillbaka köparna samt att värderingarna kommit ned efter börsfallen. Med det sagt kan marknaderna mycket väl förbli svaga en tid och de senaste veckornas ränterörelse behöver få verka ut.

Amerikanska aktier – teknikbolagen tynger

Det mesta i den amerikanska ekonomin pekar uppåt inklusive förväntad vinstutveckling för bolagen, men frågan är vad som redan är inprisat i dagens marknad. Amerikanska banker rapporterar i skrivande stund och kommer initialt sätta tonen, men frågan är vad de mer konjunkturella bolagen ser framöver. Amerikansk statistik, där till exempel ISM noterade den högsta nivån i denna cykel har fortsatt vara stark och oron för stigande inflation har ökat, vilket även rallyt i oljepriserna i år bidrar till. Inget i dagsläget tyder på svaga rapporter från de amerikanska teknikbolagen, men utifrån den dominerande ställningen i index samt den tidigare starka uppgången är det också här de stora fallen kommer vid nedgång. Lägg därtill det breda användandet av passiva indexprodukter, vilka endast förstärker rörelserna. Vi behåller alltjämt vår övervikt då den amerikanska ekonomin plus bolagens vinstutveckling ser starkast ut på papper samt att amerikanska aktier tenderar att stå emot bättre i oroliga tider. Värderingarna för den bredare marknaden är heller inte lika ansträngda längre.

Europa alltjämt en neutral exponering

Vi valde i föregående månadsuppdatering att öka exponeringen mot europeiska aktier till neutral från en tidigare negativ vy. Förändringen följde på att förväntansbilden kring den makroekonomiska utvecklingen kommit ned till mer realistiska nivåer med potential till positiva överraskningar under andra halvåret. Det snarare än att klimatet förbättrats nämnvärt där den politiska oron i Italien och Brexitturerna tynger. Den italienska budgeten har varit orsak till stigande italienska räntor och bidragande till fallande aktiemarknader under senare tid, utöver att europeiska PMI-siffror fortsatt trendar ned från tidigare höga nivåer. Den europeiska vinstutvecklingen har varit på den svaga sidan under året och frågan är om vi kommer se någon större förbättring under den kommande rapportperioden. Vi förblir neutrala.

Fortsatt försiktiga till svenska aktier

Svensk ekonomi fortsätter att utvecklas väl. Stämningsläget är alltjämt bra enligt en rad barometrar. Oron i bostadsmarknaden har lagt sig något som en följd av en stabilare prisutveckling enligt de senaste mätningarna, men samtidigt syns en tuffare miljö för nyproduktion. Vi har antagligen ett par år framöver innan marknaden har absorberat det stora utbudet som för närvarande existerar. Den svenska aktiemarknaden, som gick oväntat starkt i somras där den svaga kronan delvis var bidragande, har givit tillbaka en del av den uppgången som en följd av kronförstärkningen i samband med Riksbanken. Kommunikationen var mer hökaktig där en räntehöjning indikerades i december alternativt i februari, något som marknaderna tog fasta på och handlade upp kronan. Vi ser en fortsatt kronförstärkning, givet att Riksbanken håller fast vid sin linje där också de senaste inflationssiffrorna i veckan stärker denna hållning.

Tillväxtmarknaderna ännu ett osäkert kort

Tillväxtmarknaderna har fortsatt att handla svagt i spåren av handelsoro, amerikansk ränteuppgång och den starka dollarn. Om än att vi har erfarit en viss återhämtning i och med en tillfällig avmattning i dollaruppgången. IMF:s utökade lån till Argentina har också lugnat marknaderna generellt med en stabilisering i flertalet valutor som följd. Värderingarna har i och med nedgångarna kommit ned till mer attraktiva nivåer om än att det har rått en värderingsrabatt till utvecklade marknader under en längre tid. Ett ökat värderingsgap har lockat en del inflöden, men vi håller en fortsatt avvaktande inställning efter vår tidigare revidering i exponeringen innan klimatet stabiliserar sig och vi ser tydligare katalysatorer på uppsidan.

Undervikten inom räntor kvar

Givet det fortsatt låga ränteläget och mer sannolikt stigande snarare än fallande räntor framöver är det svårt att finna avkastning utan att öka risken. Kreditspreadarna är redan på låga nivåer och de håller ihop så länge den underliggande ekonomin är stabil. I slutskedet av en konjunkturcykel är det läge att vara lite mer försiktig med krediter generellt. Vi behåller kortare duration i våra portföljer, vilket vi gjort under en längre tid, och kompletterar med alternativa tillgångar med fokus på lågvolatilitetsfonder med låg korrelation till aktier.

Positiva, men till en allt lägre grad

Sammanfattningsvis ser vi de senaste fallen som en korrektion där det snarare handlar om en anpassning till en högre räntenivå samt en rotation ut ur tidigare vinnarsektorer än att den ekonomiska utvecklingen är på väg ned. Vi förblir alltjämt positiva till aktier kontra räntor, men med det sagt så ser vi en viss avmattning i ekonomin och avkastningskraven bör sänkas vilket vi skrivit om vid ett flertal gånger under året. En mer volatil marknad är att vänta framöver.

Av: Jon Arnell och Kaj Elfgren

Utveckling aktieindex, i svenska kronor

| MSCI, i SEK | I år | 2017 | 2016 | 2015 | 2014 | 2013 |

| Global | 8,7% | 10,3% | 15,9% | 6,8% | 27,9% | 25,1% |

| Sverige | 1,9% | 8,7% | 8,4% | 2,3% | 12,7% | 22,9% |

| USA | 13,4% | 9,2% | 19,5% | 8,4% | 37,4% | 30,1% |

| Europa | 0,5% | 13,1% | 7,3% | 4,6% | 14,4% | 23,6% |

| Japan | 6,1% | 11,7% | 10,3% | 18,0% | 17,0% | 25,5% |

| Tillväxt | -7,4% | 23,7% | 19,8% | -8,4% | 19,2% | -3,8% |

| Brasilien | 7,1% | 11,9% | 79,1% | -36,9% | 4,8% | -17,1% |

| Ryssland | 13,2% | -5,2% | 66,8% | 12,2% | -34,5% | -0,5% |

| Indien | -9,5% | 25,1% | 6,2% | 1,1% | 51% | -5,1% |

| Kina | -11,7% | 38,9% | 8,7% | -0,7% | 31,6% | 2,3% |

Marknadsräntor/valuta

| Marknadsräntor | I år | 2017 | 2016 | 2015 | 2014 | 2013 |

| Sverige, 10 år | 0,74% | 0,78% | 0,55% | 0,99% | 0,94% | 2,53% |

| USA, 10 år | 3,17% | 2,41% | 2,45% | 2,29% | 2,19% | 2,97% |

| Tyskland, 10 år | 0,52% | 0,43% | 0,21% | 0,64% | 0,54% | 1,94% |

| Japan, 10 år | 0,14% | 0,05% | 0,04% | 0,26% | 0,33% | 0,74% |

| Valuta | I år | 2017 | 2016 | 2015 | 2014 | 2013 |

| EUR/SEK | 10,44 | 9,85 | 9,57 | 9,14 | 9,52 | 8,94 |

| USD/SEK | 9,04 | 8,23 | 9,10 | 8,35 | 7,81 | 6,51 |

| 100JPY/SEK | 8,05 | 7,31 | 7,77 | 6,93 | 6,54 | 6,18 |

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 11 oktober.

Ekonomisk utveckling och centralbanker

Sverige

- Svagare tillväxt än väntat: BNP-tillväxten för andra kvartalet reviderades ned ordentligt i den senaste beräkningen, från 3,3 till 2,5 procent. De månatliga tillväxtindikatorerna ligger däremot kvar på höga nivåer. Konjunkturinstitutet räknar med att tillväxttakten ökar till 2,4 procent i år, för att sedan sjunka till 1,9 procent nästkommande år. Föregående år växte ekonomin 2,3 procent.

- Det drar ihop sig till räntehöjning: I september gav Riksbanken ovanligt tydliga besked om att de räknar med att höja räntan med 0,25 procentenheter antingen i december eller februari, nuvarande nivå är minus 0,50 procent. Det skulle bli den första räntehöjningen sedan mitten av 2011. Vid nästa möte i slutet av oktober väntas dock inga förändringar av penningpolitiken. I termer av KPIF har inflationen legat kring 2-procentsmålet sedan början av föregående år, samtidigt som marknadens inflationsförväntningar har klättrat mot det samma. Rensat för energiprishöjningarna är det dock en bit kvar till målet.

- Bostadspriserna steg i augusti: I augusti ökade bostadspriserna med 1,9 procent på riksnivå, enligt HOX-index. Bostadsrättspriserna steg med 1,0 procent medan villorna ökade med 2,5 procent. Utvecklingen är i linje med säsongsmönstret, då augusti normalt är en stark månad. Säsongsrensat är uppgången endast 0,2 procent. På ett års sikt är det fortsatt röda siffror, där lägenheterna sjunkit 6,7 och villorna 3,5 procent.

USA

- Bra fart i ekonomin: Under det andra kvartalet var tillväxten oväntat stark och landade på 4,2 procent i årstakt, vilket är den starkaste tillväxten sedan 2014. Inköpschefsindex ISM steg även till den högsta nivån sedan finanskrisen, vilket indikerar en stark avslutning på 2018. Samtidigt ökar budgetöverskottet som ser ut att landa på den högsta nivån på sex år. Den internationella valutafonden IMF spår att tillväxten för helåret 2018 slutar på 2,9 procent följt av 2,5 procent under 2019.

- Federal Reserve fortsätter höja räntan: Som väntat höjde den amerikanska centralbanken, Federal Reserve, räntan med 0,25 procent till 2,0-2,25 procent i september. Sedan slutet av 2015 har Federal Reserve höjt styrräntan åtta gånger. Centralbanken justerade även upp de ekonomiska utsikterna för tillväxten i den amerikanska ekonomin. Räntebanan förblev dock oförändrad och Federal Reserve räknar med att höja räntan ytterligare en gång under 2018 (marknaden tror på december) och tre gånger under 2019.

- NAFTA 2.0: I början på oktober gav Kanada besked om att de avser att ansluta sig till handelsavtalet USMCA som ersätter det tidigare NAFTA-avtalet, som omfattar USA och Mexiko. I jämförelse med det tidigare avtalet är det bland annat förändringar kring bilsektorn, mejeriprodukter och immateriella rättigheter. Trump-administrationen fortsätter dock sitt handelskrig på andra fronter, där siktet framförallt är riktat mot Kina.

Europa

- Viss inbromsning under andra kvartalet: Under första halvåret saktade tillväxttakten in i Eurozonen, där ekonomin växte 2,1 procent i årstakt under det andra kvartalet. Sedan årsskiftet har även inköpschefsindex PMI fallit från höga nivåer, tyngt av bland annat oron för ett eskalerande handelskrig. I juni och oktober sänkte IMF tillväxtprognosen för valutaunionen till 2,0 procent för 2018 och 1,9 procent för 2019.

- ECB vill normalisera penningpolitiken: ECB ligger som de flesta stora centralbanker hopplöst efter amerikanska Federal Reserve, som ligger i täten i räntehöjningscykeln. Men ECB har i alla fall inlett resan mot en normalisering av penningpolitiken. I september inleddes ytterligare en nedtrappning av stödköpen av obligationer från 30 till 15 miljarder euro per månad. I december planerar ECB att stoppa stödköpen helt och hållet. Å andra sidan lovar ECB att de kommer att hålla räntan stilla – på nuvarande rekordlåga nivå – till åtminstone nästa sommar.

- Situationen i Italien ett orosmoment: Kapitalmarknaden skyr den italienska regeringens budgetplaner, med fallande obligationspriser/stigande räntor som följd. I skrivande stund är det bara grekiska statspapper som har högre ränta. Bryssel och Rom har hamnat i konflikt kring den högerpopulistiska regeringens planer på att öka underskottet ytterligare i syfte att finansiera vallöften som medborgarlön och skattesänkningar. Investerarna oroar sig för en situation liknande den i Grekland. Ett annat ständigt orosmoment är Brexit-frågan där Theresa May har mött motstånd från både Bryssel men även det egna partiet.

Japan

- Tillväxten räknades upp: I samband med den senaste beräkningen reviderades tillväxten upp från 1,9 till 3,0 för det andra kvartalet. Bortsett från snedsteget under årets tre första månader har Japan den senaste tiden sett en tillväxtsvit som inte noterats på länge. Föregående år växte ekonomin 1,7 procent, den starkaste ökningen sedan 2013. IMF:s prognoser pekar dock mot svagare tillväxt framöver och att den för helåret slutar på 1,1 procent i år för att därefter sakta in ytterligare till 0,9 procent nästa år.

- Bank of Japan sitter stilla i båten: Den japanska centralbanken lämnade som väntat styrräntan oförändrad på minus 0,1 procent. Inflationen har legat relativt tryggt över nollstrecket sedan drygt ett år tillbaka. Det är däremot en bra bit från nuvarande nivå på 0,9 procent till målet på 2 procent. I september återupprepade Bank of Japan tidigare löfte om att räntan kommer att ligga kvar på låga nivåer under en betydande tid.

Tillväxtmarknader

- Val i Brasilien: Högerpopulisten Jair Bolsonaro vann första rundan i det brasilianska presidentvalet med oväntat starka 46,7 procent av rösterna. Den vänsterorienterade kandidaten Fernando Haddad tog som väntat hem andraplatsen med 28,5 procent. Då ingen av kandidaterna fick egen majoritet kommer en andra valomgång att hållas den 28 oktober. Marknaden anser att Brasilien står inför nödvändiga och stora ekonomiska reformer och att varken Bolsonaro eller Haddad är bäst lämpade för den uppgiften. Sedan årsskiftet har tillväxten legat kvar över nollstrecket men ökningstakten har mattats av. Under det andra kvartalet tyngdes landet av en transportstrejk som slog mot stora delar av ekonomin. I juni och oktober sänkte IMF sin tillväxtprognos för helåret 2018 till 1,4 procent.

- VM gav en bump för Rysslands ekonomi: Under det andra kvartalet ökade tillväxttakten till 1,9 procent, upp från 1,3 procent, med stöd av ökad ekonomisk aktivitet under herrarnas FIFA-turnering. Samtidigt som stigande oljepriser ger stöd till den råvarutunga ekonomin. IMF:s senaste prognos pekar mot att tillväxten för helåret slutar på 1,7 procent i år och 1,8 procent nästkommande år. Men relationen med väst har förmodligen inte varit så frostig sedan det kalla kriget mot bakgrund av annekteringen av Krim och störningarna av andra länders politiska processer, vilket ligger som en våt filt över landets ekonomi.

- Svag valuta tynger Indien: Tillväxten i Indiens ekonomi ligger på höga nivåer, med en tillväxttakt på 8,2 procent under det andra kvartalet. IMF räknar med att tillväxten för helåret slutar på 7,3 procent följt av 7,4 procent nästa år. Det är dock inte bara ljusa moln på himlen utan det finns utmaningar i form av högre oljepriser som pressat valutan till rekordlåga nivåer. Problem inom skuggbankssystemet har även testat förtroendet för rupin. I juni höjde centralbanken räntan för första gången sedan 2014 och den höjdes återigen vid augustimötet medan lämnades oförändrad i oktober.

- Sänkta reservkrav i Kina: Under det andra kvartalet växte Kinas ekonomi 6,7 procent, vilket var något starkare än statens officiella mål på 6,5 procent men något svagare än föregående kvartal. Inköpschefsindex har sjunkit till 50 enheter, vilket är gränsen som signalerar att aktiviteten i ekonomin minskar/ökar. Tidigare i veckan sänkte centralbanken reservkraven för affärsbankerna för fjärde gången i år, i syfte att öka på farten i ekonomin och främja investeringar i infrastruktur. IMF räknar med en tillväxt kring 6,6 respektive 6,2 procent under 2018 och 2019. Samtidigt utgör handelskriget med USA, där Washington och Beijing ömsom har infört nya tullar, ett hot mot den exportdrivna tillverkningsindustrin.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.