April 2019

Det första kvartalet noteras till ett av de starkaste vad gäller aktieutveckling sedan 1998. Kreditspreadarna gick ihop och volatiliteten föll. Den stora drivkraften har varit centralbankernas helomvändning, och då i synnerhet Federal Reserve, vad gäller åtstramning. I skrivande stund väntar sig marknaderna i princip inga fler räntehöjningar. Konjunktursignalerna har samtidigt varit på den svaga sidan och de långa räntorna har återigen tagit sig ned till låga nivåer. Givet årets starka inledning bör risken på uppsidan vara mindre än risken på nedsidan trots vissa ljuspunkter i den makroekonomiska utvecklingen under sista veckan. Vi behåller en neutral stans vad gäller aktier kontra räntor i detta läge.

En stabilisering i den ekonomiska utvecklingen är av vikt för att ge vidare stöd till riskfyllda tillgångar. Den senaste inköpschefsstatistiken, PMI, från Kina inger visst hopp, även om den delvis är driven av statliga stimulanser. Vi har även sett prov på en viss vändning i en del sentimentsindikatorer i euroområdet, medan PMI-siffrorna överlag är fortsättningsvis svaga för regionen.

En invertering, men med en fördröjd effekt

Den senaste månaden har också medfört en invertering av den amerikanska räntekurvan, vilket betyder att den korta räntan är högre än den långa. Den korta delen av kurvan styrs av den amerikanska centralbanken, medan den långa delen avspeglar marknadens syn på den konjunkturella utvecklingen enkelt uttryckt. Den inverterade räntekurvan indikerar därmed att räntemarknaden inte är övertygad om någon snar vändning i den ekonomiska utvecklingen. Inverteringen ska dock ses som ett första steg i processen mot en lågkonjunktur, snarare än att det är en säljsignal i dagsläget. Historisk data visar att en inverterad räntekurva har varit en god indikator på en kommande lågkonjunktur, men att den laggande effekten är av betydelse. Det vill säga att toppen i aktiemarknaden kan ligga upp mot 20 månader bort från inverteringstillfället.

Den amerikanska centralbanken har vänt om vad gäller åtstramningar i termer av räntehöjningar och minskning av bankens balansräkning. Det är ett led i en mer avvaktande inställning till den ekonomiska utvecklingen, men den stora frågan är självklart om det räcker för att bromsa en redan inledd avmattning eller om Fed återigen ligger efter kurvan.

Brexit ännu olöst

Brexitfrågan kvarstår alltjämt, något som marknaderna för tillfället har lagt åt sidan då Storbritannien i veckan antagit en lag som ska tvinga Theresa May att söka en senareläggning av utträdet vid eventuell avsaknad av överenskommelse. Huruvida risken för en eventuell hård Brexit kvarstår eller ej leder det delade meningar om. Det är dock få som tror att Storbritannien kraschar ut ur EU efter alla turer, även om EU-representanter under senaste tiden klargjort att man alltmer förbereder för en sådan händelse.

Stöd eftersökes

Aktiemarknadens starka inledning på året bygger upp för någon form av korrigering, men den behöver inte bli särskilt djup givet att det finns en hel del kapital på sidlinjen enligt många bedömare. Dock krävs en stabilisering i såväl den ekonomiska utvecklingen som i revideringarna i vinstestimaten för att marknaderna ska finna stöd i en fortsatt uppgång.

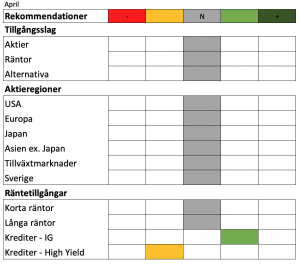

Investeringsstrategi april 2019 – vänteläge

Vi behåller en neutral stans i vår investeringsstrategi, givet en fortsatt svag makroekonomisk utveckling där marknaden mer eller mindre redan har prisat in stimulanser i termer av mjukare centralbanker. Brexitfrågan är alltjämt ett stort frågetecken, medan den utdragna handelskonflikten delvis är diskonterad även om ett positivt utfall tillfälligt kan stärka sentimentet. Ränte- och aktiemarknaderna avspeglar olika vy på den konjunkturella utvecklingen och endera kommer att ge vika. Det är oroande att marknaden prissätter en räntesänkning från Fed snarare än något annat, vilket indikerar en avvikande syn på den makroekonomiska utvecklingen. Marknaden anser att centralbanken inte är tillräckligt ackommoderande givet den avmattning vi upplever. Den senaste tidens makrostatistik har varit mer blandad, vilket kan tyda på en utplaning i avmattningen, men fler tecken krävs för att rekommendera en övervikt i aktier givet årets redan stora uppgång.

Det som alltjämt talar för aktier är att räntorna fortsatt är låga och att värderingarna ännu inte är stretchade på uppsidan, men där revideringarna i vinstestimaten behöver vända upp för att ge vidare stöd. Den kommande rapportsäsongen är av vikt, även om det första kvartalet redan är diskonterat som svagt, och som vanligt är det de framåtblickande kommentarerna marknaderna kommer att fokusera på.

Amerikanska aktier – värderingar och dollarstyrka agerar motvind

Mars månad har inneburit en sidledes rörelse för de större amerikanska indexen, medan tekniktunga Nasdaq har haft en mer positiv utveckling. Det är framför allt finanssektorn som har utvecklats svagare i spåren av de lägre räntorna och därmed en ökad osäkerhet kring framtida intjäning. Men även mer defensiva sektorer så som hälsovård har halkat efter i utvecklingen. Amerikanska småbolag, som under inledningen av året presterade mycket starkt har under den senaste månaden tagit ett steg tillbaka och då särskilt de som klassas som värdebolag.

Likt övriga marknader är den kommande rapportsäsongen av vikt för att avgöra om den initiala avmattningen i ekonomin också filtrerar ned i bolagens vinster och prognoser. Den fortsatt starka dollarutvecklingen och vilken effekt den kommer att få är också i fokus. Värderingsmässigt ligger amerikanska aktier högre än på global basis, men å andra sidan har det sett ut så under en relativt lång period. Den kommande rapportsäsongen ger en vägledning huruvida bolagen kommer växa in i sin värdering eller om estimaten alltjämt är för höga för 2020 och framåt.

Europa – viss stabilisering kan skönjas, men ännu för tidigt

Den negativa makroekonomiska trenden i eurozonen har delvis börjat plana ut i och med viss vändning inom ett par sentimentsindikatorer. Inköpschefsindex och tysk industriorderingång tecknar dock en fortsatt negativ utveckling, vilket är i linje med en rad ledande tyska bedömare som ser en fortsatt svag utveckling för den inhemska ekonomin. Brist på kvalificerad arbetskraft, flaskhalsar i produktionen och fortsatta problem inom fordonssektorn agerar motvind för den tyska ekonomin, utöver externa faktorer så som handelskriget mellan USA och Kina enligt bedömarna.

Det återstår ännu att se huruvida den europeiska centralbankens tidigare kapitulering vad gäller kommande räntehöjningar kommer att ge effekt i den ekonomiska utvecklingen och om banken hamnar på rätt sida av kurvan. Vi ser argument i marknaden för att pessimismen skulle vara för stor i dagsläget vilket skulle kunna innebära köptillfällen i europeiska aktier. Vi anser ännu inte att så är fallet och behåller en neutral stans till Europa som helhet.

Svenska aktier – kvartalsrapporterna sätter tonen

Den svenska banksektorns svaga utveckling låg som en våt filt över Stockholmsbörsen under mars månad, även om rotationen in i cykliska sektorer delvis avhjälpte den negativa rörelsen. Den svenska ekonomin genomgår en avmattning likt övriga världen, även om aktiviteten alltjämt är god som helhet. Det är fortsatt bygg- och bostadsmarknaden som utgör en stor risk, vilken kan komma att tynga resten av ekonomin likväl som banksektorn. Riksbanken talar fortsatt i termer av räntehöjningar under senare delen av året, vilket under sista veckorna stärkt kronan något gentemot euron givet ECBs mjukare hållning.

Den svaga kronan väntas ha gett en positiv effekt i de kommande kvartalsrapporterna, men den stora frågan är i vilken utsträckning rapporterna kommer att ge stöd för den fortsatta förväntansbilden. Nedrevideringarna vad gäller estimaten har dominerat under året, men börjar till viss del plana ut vilket kan ge vidare stöd. Vi väljer att avvakta rapportsäsongen innan vi frånträder vår neutrala stans.

Tillväxtmarknaderna – neutral hållning kvarstår

Tillväxtmarknadsindex väntas fortsatt få stöd av Kinas ökade vikt i index, vilket förvaltarkollektivet behöver anpassa sig till, såväl aktiva som passiva. Den amerikansk-kinesiska handelskonflikten förblir en potentiell uppsidesrisk, men där ett positivt utfall kommer att bli kortvarigt. Den globala avmattningen är inte en följd av handelskonflikten. Värderingen är inte en klar medvind längre, även om den är attraktivare än de utvecklade marknadernas. Vi behåller en neutral stans, men vi föredrar de asiatiska marknaderna på längre sikt.

Räntetillgångar – stora räntenedgångar under mars

Ränteutvecklingen var relativt drastisk på nedsidan under det första kvartalet, men framförallt under mars månad. Det som en följd av avmattningen i den ekonomiska utvecklingen globalt, men även då centralbankerna intagit en tydligt mjukare inställning till eventuella åtstramningar. Räntemarknaden speglar ett betydligt negativare kollektiv av investerare än vad aktiemarknaden gör i nuläget, om än att räntenivåerna rört sig något upp under sista veckan. Räntorna har fallit i takt med att inkommande makro har varit på den negativa sidan.

Företagsobligationer, eller krediter, gynnas generellt av de låga räntenivåerna då finansieringskostnaderna blir lägre samtidigt som bolagen alltjämt utvecklas väl. Avkastningspotentialen förblir dock låg givet att kreditspreadarna redan är tighta sett ur ett historiskt perspektiv. Ur ett allokeringshänseende är diversifieringsfaktorn högre vid investeringar i statsobligationer i relation till aktier, givet att krediter tenderar att ha en högre korrelation med aktiemarknaden. Med andra ord ger krediter möjlighet till högre avkastning, men det justerar inte risken i den totala portföljen nämnvärt. Vi förblir försiktiga till krediter med lägre kreditvärdighet då de tenderar att prestera sämre under den senare delen av konjunkturfasen, även om kreditförhållandena är relativt stabila i detta läge.

Utveckling aktieindex, i svenska kronor

| MSCI, i SEK | I år | 2018 | 2017 | 2016 | 2015 | 2014 |

| Global | 19,66% | -1,15% | 10,3% | 15,9% | 6,8% | 27,9% |

| Sverige | 16,85% | -6,53% | 8,7% | 8,4% | 2,3% | 12,7% |

| USA | 20,88% | 2,83% | 9,2% | 19,5% | 8,4% | 37,4% |

| Europa | 18,54% | -7,81% | 13,1% | 7,3% | 4,6% | 14,4% |

| Japan | 12,74% | -5,66% | 11,7% | 10,3% | 18,0% | 17,0% |

| Tillväxt | 17,47% | -7,50% | 23,7% | 19,8% | -8,4% | 19,2% |

| Brasilien | 14,86% | 7,75% | 11,9% | 79,1% | -36,9% | 4,8% |

| Ryssland | 19,73% | 7,53% | -5,2% | 66,8% | 12,2% | -34,5% |

| Indien | 12,24% | 0,38% | 25,1% | 6,2% | 1,1% | 51,0% |

| Kina | 26,29% | -12,15% | 38,9% | 8,7% | -0,7% | 31,6% |

Marknadsräntor/valuta

| Marknadsräntor | 3-april | 2018 | 2017 | 2016 | 2015 | 2014 |

| Sverige, 10 år | 0,253% | 0,47% | 0,78% | 0,55% | 0,99% | 0,94% |

| USA, 10 år | 2,519% | 2,72% | 2,41% | 2,45% | 2,29% | 2,19% |

| Tyskland, 10 år | 0,01% | 0,24% | 0,43% | 0,21% | 0,64% | 0,54% |

| Japan, 10 år | -0,056% | 0,00% | 0,05% | 0,04% | 0,26% | 0,33% |

| Valuta | ||||||

| EUR/SEK | 10,4225 | 10,2753 | 9,85 | 9,57 | 9,14 | 9,52 |

| USD/SEK | 9,2863 | 8,971 | 8,23 | 9,1 | 8,35 | 7,81 |

| 100JPY/SEK | 8,3253 | 8,1197 | 7,31 | 7,77 | 6,93 | 6,54 |

Uppgifter om avkastning, ekonomiska nyckeltal med mera avser uppgifter per 3 april.

Månadens makroekonomiska utveckling

Sverige

Lägre inflationsutfall och inflationsförväntningar

Riksbanken, som vid det senaste penningpolitiska mötet pekade på osäkerheter för utvecklingen i omvärlden och den inhemska konjunkturen, har antagit en mer avvaktande hållning där konjunktur- och inflationsutsikter kommer att avgöra hur penningpolitiken utformas.

Banken har inte fått någon hjälp från inflationssiffrorna för februari som visade på en lägre inflationstakt än väntat. KPIF sjönk till 1,9 procent, ned från 2,0 procent i januari. Nivån är även klart under Riksbankens senaste prognos, där man väntade sig en KPIF om 2,4 procent. KPI var oförändrad och uppgick till 1,9 procent, där en uppgång till 2,0 procent låg i förväntansbilden.

Under månaden kom även Kantar Sifo Prosperas inflationsförväntningar. Publikationen, som kommer en gång per kvartal, inkluderar utöver penningmarknadsaktörerna även inköpschefer, arbetsgivare och fackförbund. Baserat på alla deltagare och jämfört med december sjönk inflationsförväntningarna mätt som KPI från 2,0 procent till 1,9 procent på ett års sikt, från 2,1 procent till 2,0 procent på två års sikt, medan den var oförändrad på 5 års sikt. Mätt som KPIF sjönk förväntningarna från 2,0 procent till 1,9 procent på ett, två samt fem års sikt.

Små rörelser i inköpschefsindex och konjunkturbarometern under mars

Efter att ha bottnat i januari steg PMI för tillverkningsindustrin åter något i mars för att notera en nivå om 52,8. Tjänste-PMI gick dock i motsatt riktning och sjönk något under månaden till 55,3.

Samtidigt visade Konjunkturbarometern för mars att konfidensindikatorn för tillverkningsindustrin var svag och sjönk till den lägsta nivån på över två år. Konfidensindikatorerna för bygg- och anläggningsverksamhet, detaljhandeln och tjänstesektorn bidrog samtliga positivt där uppgången var störst i den sistnämnda. Hushållen blev mer optimistiska där synen på den egna ekonomin förbättrades. Totalt backade barometerindikatorn marginellt till 101,7.

USA

Mer försiktig vy från Fed

På policymötet som hölls i mars lämnade den amerikanska centralbanken som väntat räntan oförändrad i intervallet 2,25 – 2,50 procent. Banken justerade ned sin räntebana som nu indikerar att det inte blir några räntehöjningar under 2019, från att tidigare ha indikerat två höjningar under året. Man justerade även ned sina tillväxt- och inflationsförväntningar samtidigt som man meddelade att takten i den pågående nedbantningen av balansräkningen kommer att minska, med start i maj. De senaste inflationssiffrorna, som var försenade på grund av nedstängningen av offentlig verksamhet och publicerades efter räntebeskedet, visade att kärninflationen i januari mätt som PCE-index backade mer än väntat till 1,8 procent i årstakt.

Avmattning i tillväxttakten

Tillväxten i den amerikanska ekonomin har under de senaste kvartalen mattats av och i de senaste siffrorna för det fjärde kvartalet 2018 reviderades tillväxten ned till 2,2 procent från tidigare 2,6 procent i uppräknad årstakt. För inledningen av året pekade även Feds ”Beige book” på en avmattning i amerikansk ekonomi där tillväxten beskrevs som knapp till måttlig i de olika regionerna och det noterades att nedstängning av viss offentlig verksamhet hade bidragit negativt.

Fortsatt stark arbetsmarknad och ISM PMI i varsin riktning

I den senaste jobbrapporten för februari ökade antalet sysselsatta utanför jordbrukssektorn endast med 20 000 mot väntade 181 000. Siffran kommer dock efter mycket starka siffror i både december och januari där utfallet var klart bättre än förväntansbilden. Ett utfall om 175 000 väntas i rapporten för mars, vilken annonseras efter vår publicering. Samtidigt sjönk arbetslösheten i februari till låga 3,8 procent, medan löneökningstakten noterade 3,4 procent i årstakt.

Inköpschefsindex som publicerades i veckan uppvisade styrka i tillverkningsindustrin då ISM PMI, efter en nedgång till 54,2 föregående månad, steg mer än väntat till 55,3. ISM PMI för tjänstesektorn backade dock till 56,1 mot väntade 58,1.

Fortsatta samtal i handelskonflikten med Kina

Samtalen gällande handelskonflikten mellan USA och Kina har fortskridit under månaden där parterna har mötts i både Beijing och i Washington. Den kinesiska vice premiärministern Liu He har under veckan varit på plats i Washington för att fortsätta förhandlingarna med den amerikanska finansministern Steven Mnuchin och handelsrepresentanten Robert Lightizer.

Myron Brilliant, en representant för den amerikanska handelskammaren, uppgav att 90 procent av avtalet är klart, medan de resterande 10 procenten är den mest utmanande delen av avtalet.

Europa

ECB skjuter på räntehöjning och stimulerar utlåning

Efter den europeiska centralbanken ECB:s policymöte i mars meddelades att räntan lämnas oförändrad på 0 procent, vilket var i linje med förväntansbilden. Banken sköt även fram en första räntehöjning genom att justera sin guidning till att behålla räntan oförändrad fram till åtminstone slutet av 2019, från tidigare ”genom sommaren 2019”. Samtidigt lanserades en ny serie av låneprogrammet TLTRO riktat mot banker för att stimulera utlåningen i euroområdet. ECB ser svagare tillväxtutsikter framför sig och sammantaget kan sägas att bankens kommunikation och guidning var något dystrare än vad marknaden väntat sig. I det efterföljande ränteprotokollet kunde även utläsas att banken ser risker för att en återhämtning i den ekonomiska tillväxttakten under det andra halvåret uteblir.

I reviderade siffror för inflation i euroområdet som släpptes i början av april sjönk KPI till 1,4 procent i årstakt medan preliminära siffror för kärninflationen pekade på att denna backade till 0,8 procent. Preliminära siffror visade även att inflationen i Tyskland var svag efter att KPI i mars uppgick till 1,3 procent i årstakt mot väntade 1,6 procent.

Under mars publicerades även reviderade BNP-siffror för det fjärde kvartalet i euroområdet där den årliga tillväxttakten blev nedreviderad till 1,1 procent från tidigare 1,2 procent. Jämfört mot det tredje kvartalet var tillväxten 0,2 procent, vilket var i linje med tidigare beräkningar.

Blandat utfall i konjunkturindikatorer

Inköpschefsindex för tillverkningsindustrin uppvisade en klar svaghet i framförallt tyska PMI som backade till 44,1 från 47,6 föregående månad. Denna bild fick stöd i de senaste siffrorna för industriproduktionen i Tyskland, som backade mer än väntat. För euroområdet som helhet backade i de reviderade siffrorna PMI för euroområdet som helhet till 47,5.

Klart starkare signaler kan skönjas från tjänstesektorn, där PMI för euroområdet fortsatte sin positiva trend sedan årsskiftet och steg till 53,3.

Även de tyska konjunkturindikatorerna Ifo-index och ZEW-index bidrog på den positiva sidan i mars som båda steg mer än väntat.

Ingen lösning i sikte för fortsatt kaotisk Brexit-process

Med nya besked så gott som varje dag har månaden varit händelserik gällande Brexit. Efter att Theresa May fått nej till sitt utträdesavtal en tredje gång och fått EU att gå med på en temporär förlängning av datumet för utträde till den 12 april tog det brittiska parlamentet kontroll över processen genom omröstningar i en rad vägledande förslag. I en första omgång lades åtta sådana förslag fram där samtliga förslag röstades ned, för att senare möta samma motstånd i en andra omgång där samtliga fyra förslag som lades fram röstades ned.

I veckan meddelade Theresa May att hon sträcker ut en hand till oppositionsledaren Jeremy Corbyn och sade sig vara redo att kompromissa för att hitta en väg framåt. Samtidigt meddelades att hon kommer be EU om att skjuta fram datumet för utträde ytterligare.

Denna vecka röstade även parlamentet igenom ett tillägg till den lagstiftning som reglerar utträdet, som innebär att Storbritannien inte kan lämna EU utan ett utträdesavtal. Beskedet var ett nederlag för de mer hårdföra Brexitanspråkarna då en hård Brexit elimineras som alternativ.

Japan

Fortsatt svag inflation, men något bättre tillväxttakt

Bank of Japan lämnade i mars åter räntan oförändrad på -0,1 procent. Banken, som länge kämpat med lågt inflationstryck, fick ingen hjälp från inflationssiffrorna för februari, där kärn-KPI uppgick till 0,7 procent i årstakt. Det var lägre än de väntade 0,8 procent vilket också var nivån föregående månad.

I reviderade japanska BNP-siffror för det fjärde kvartalet kunde utläsas att ekonomin växte relativt föregående kvartal med 0,5 procent, vilket var högre än det preliminära utfallet. Detsamma gäller årstakten, där de reviderade siffrorna visade på en tillväxttakt om 1,9 procent.

Japanskt PMI för tillverkningsindustrin sjönk i mars till 49,2, vilket var lägre än väntat. Samtidigt ökade industriproduktionen med 1,4 procent i februari jämfört med föregående månad. Ett utfall som var i linje med förväntansbilden.

Tillväxtmarknader

Stigande inköpschefsindex för tillverkningsindustrin i Kina

Kinas officiella PMI för tillverkningsindustrin uppgick till 50,5 i mars, högre än väntade 49,5 och upp från föregående månad. Siffran följdes upp av Caixin PMI som även den steg mer än väntat och uppgick till 50,8.

Industriproduktionen i Kina i februari ökade dock mindre än väntat och uppgick till 5,3 procent i årstakt. Nya exportsiffror för mars väntas nästa vecka, och följer på februarisiffran som visade på en nedgång om hela 20,7 procent jämfört med samma månad föregående år.

Ytterligare sänkning från RBI och avvaktande från CBR

Den indiska centralbanken RBI sänkte i början av april räntan ännu en gång med 0,25 procent till 6,0 procent. Denna gång var sänkningen väntad, efter att ha överraskat analytikerna vid det föregående räntebeskedet i februari. Manövern kommer efter att den ekonomiska tillväxten i landet har mattats av under det senaste året för att uppgå till 6,6 procent i de senaste siffrorna. Det samtidigt som arbetslösheten har stigit. Med en inflationsprognos på 3,8 procent för 2020 och ett mål på 4 procent anser banken att inflationsnivån är under kontroll, men varnade samtidigt för oväntade ökningar i energi- och matpriser och att målet gällande budgetunderskottet eventuellt ej kommer att uppfyllas. Efter att ha halkat efter övriga tillväxtmarknader i börsrallyt under januari och februari uppvisade den indiska börsen kraftiga uppgångar under mars månad.

Även den ryska centralbanken CBR lämnade under den senare delen av mars räntebesked där räntan som väntat lämnades oförändrad på 7,75 procent.

Reform-skepticism

Den brasilianska börsen samt den brasilianska valutan har pressats de senaste veckorna efter att marknaden intagit en mer skeptisk ställning till den brasilianska presidenten Jair Bolsonaros förmåga att genomföra sin reformagenda. Det är framförallt gällande den mest akuta reformen för pensionssystemet som investerare tvivlar på att Bolsonaro kan vinna stöd och få igenom reformen.

Av: Jon Arnell och Anders Bosvik

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.