Marknaderna är inne i en mer volatil period i linje med historiska säsongsmönster. Ökad spridning av deltavarianten, en viss avmattning i den ekonomiska återhämtningstakten och en ökad oro kring Fed i kombination med höga värderingar och starka uppgångar i ryggen, ger en mer svårnavigerad och volatil marknad i närtid. Amerikanska räntor har sedan tidigare handlat ner, vilket antingen betyder att marknaden har accepterat narrativet om en övergående inflation eller att förväntansbilden kring den ekonomiska återhämtningen har dämpats. Tydligt är dock att tidigare uppdämda behov bland konsumenter har fallit tillbaka enligt den senaste statistiken och att det sedan tidigare positiva sentimentet har kylts av.

Stundande Jackson Hole väntas återigen att bli ett icke-event, medan Feds septembermöte kommer att ge ytterligare vägledning. Konsensus ligger för en avtrappning tidigt 2022, medan en första räntehöjning väntas först senare delen av 2023. Förändringar i förväntansbilden kommer att driva marknadsutvecklingen och fokus framåt ligger på Fed, ekonomisk utveckling och deltaspridningen givet att vi har rapportsäsongen bakom oss.

Makroperspektiv

COVID-19: Spridningen av deltavirusvarianten har lett till att antalet fall har ökat i stora delar av euroområdet och tillväxtmarknaderna, och den står nu för mer än 83 % av alla fall i USA. Även om detta kan leda till en långsammare global återöppning, och utgöra en större risk i länder med låg vaccinationstakt, förväntar vi oss en mer begränsad påverkan på den globala tillväxten än tidigare vågor, eftersom antalet sjukhusinläggningar inte har ökat proportionerligt.

Tillväxt: Vår globala tillväxtprognos för BNP på 5,9 % år 2021 och 2022 är fortsatt optimistisk, om än balanserad. Positivt är att återhämtningen på den amerikanska arbetsmarknaden ökar i allt snabbare takt, europeiska PMI fortsätter att överraska positivt och antalet dödsfall i covid-19 närmar sig de lägsta nivåerna för 2021. Negativt är att den amerikanska efterfrågetillväxten har mattats av sedan aktiviteten ökade i mars, tillkortakommanden av arbetskraft och varor i pandemins fotspår påverkar produktionen och spridningen av virusvarianterna väger emot vaccinationsrelaterade framsteg.

Inflation: Kombinationen av låga baseffekter, ökande efterfrågan och globala problem i leveranskedjor, pristoppar och produktionsförseningar har präglat den ojämna återöppningen. Även om det är tillfälligt, så förväntar vi oss fortfarande att 2021 års underliggande konsumentprisindex i genomsnitt kommer att ligga på 3,4 % i USA och 1,1 % i euroområdet.

Amerikanska centralbanken: Marknadsoro över en potentiell tillväxttopp och deltavarianten, vilket speglas i nedgången i statsobligationsräntorna, har stärkt argumenten mot att dra tillbaka stödinsatser i ett för tidigt skede. Vi förväntar oss en första antydan om nedtrappning i september om arbetsmarknaden accelererar här ifrån. Tjänstemän på den amerikanska centralbanken har sagt att de avser att signalera nedtrappning ”i god tid”, och tidigare förfaranden tyder på att det kommer två möten med antydningar.

Marknadsvy

Aktier: S&P 500 Index avslutade juli månad upp 95 % från bottennivån år 2020. Vi tror dock att aktier kan fortsätta att stiga, drivet av fortsatt ekonomisk tillväxt, ökande vinster och gynnsamma finansiella förutsättningar, snarare än av multipelexpansioner och stimulansåtgärder. Investerarnas efterfrågan på hållbar lönsamhet stärker investeringarna i megatrender där selektiviteten är avgörande.

Amerikanska räntor: Vi tror att räntor på statsobligationer kommer att stiga ytterligare under de kommande månaderna, till nivåer som är mer i linje med fundamenta (1,5–2 % i tioåringen), särskilt om våra förväntningar att antalet allvarliga covid-19-fall är fortsatt låga, att arbetsmarknaden närmar sig full sysselsättning (4,1 % i U-3 vid årets slut) och den amerikanska budgetförlikningen på ca 3 biljoner dollar går igenom under fjärde kvartalet visar sig stämma.

Krediter: Det makroekonomiska klimatet med stark men avmattande tillväxt är fortsatt gynnsam för krediter, även om låga spreadnivåer kan innebära fler avkastningsmöjligheter från carry och rollover istället för ytterligare kompression. Vi förväntar oss att rotationen från högriskobligationer till hävstångslån fortsätter eftersom de senare erbjuder lägre duration, bättre pris i dollar och högre kvalitet för en minimalt lägre ränta.

Råvaror: Det ökande antalet covidsmittade med deltavarianten kan utgöra en risk för efterfrågan på råvaror när ekonomier överväger att återinföra covid-19-restriktioner. Vi tror dock att strukturella drivkrafter kommer att hålla det bredare råvarukomplexet i ett underskott som kan kvarstå i flera år.

Volatilitet: Höga värderingar i samband med en tillväxttopp och minskande politiska stöd antyder att aktiemarknaderna skulle kunna stå inför en potentiell nedgång. Men förbättrade företagsvinster, återhämtning inom tillverkningsindustrin och fortsatt tillväxt över trend kan dock bära upp de högre priserna under en längre tid.

In-and-out-of-style

Ökningen för värdebolag har drivits på av tre globala makrofaktorer – ekonomisk tillväxt, inflation och räntor. Vi förväntar oss att denna överavkastning återkommer innan förhållandena börjar gynna tillväxtbolag i takt med att återhämtningsimpulserna avtar under 2022. Trots att vi förutser dessa ledarförändringar så tror vi att vägen framåt sannolikt kommer att omfatta frekventa episoder med stilväxlingar. Vi anser att ett aktivt ägande inom båda stilar fortfarande är den bästa metoden för att bredda delaktigheten på uppsidan och samtidigt förbättra balansen mellan risk och avkastning för investerare.

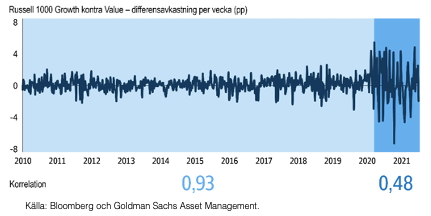

… ÄVEN OM STILARNA TENDERAR TILL SKARPA SVÄNGNINGAR …

Sedan marknadens lägsta punkt nåddes har stilavkastningarna blivit allt extremare, och det är mindre sannolikt att de kommer att trenda tillsammans. En tillbakablick på avkastningsskillnaderna mellan tillväxt och värde visar att resultatgapet har ökat och att avkastningskorrelationen har halverats. Under dessa förhållanden ser vi två viktiga lärdomar: 1) med tiden kommer volatila resultatsvängningar sannolikt att återgå till trenden och 2) även om framgångsrik stilrotation kan vara värdeskapande för alfagenerering idag, så kan kostnaden för feltajming skapa ett stort tapp för portföljen som helhet.

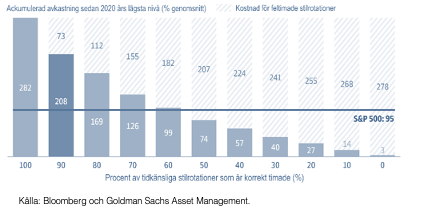

… OCH TRÖSKELN FÖR KORREKT TAJMING AV STILROTATION SER HÖG UT

Vår analys visar att en investerare i genomsnitt måste ha rätt ~60 % av tiden för att kunna överträffa marknadsresultatet genom att tajma stilrotationerna. Trots detta kan resultaten fortfarande variera kraftigt. Till exempel kan en investerare med en nästan perfekt förmåga att tajma stiländringar ändå tappa 73 procentenheter av möjliga avkastningar genom att feltajma endast 10 % av rotationerna. Vi tror att aktiv risk kan vara bättre för investerare på enskild värdepappersnivå snarare än på stilnivå.

Vår analys visar att en investerare i genomsnitt måste ha rätt ~60 % av tiden för att kunna överträffa marknadsresultatet genom att tajma stilrotationerna. Trots detta kan resultaten fortfarande variera kraftigt. Till exempel kan en investerare med en nästan perfekt förmåga att tajma stiländringar ändå tappa 73 procentenheter av möjliga avkastningar genom att feltajma endast 10 % av rotationerna. Vi tror att aktiv risk kan vara bättre för investerare på enskild värdepappersnivå snarare än på stilnivå.

Av: Jon Arnell CIO, Head of Investment Strategy, i samarbete med Goldman Sachs Asset Management.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.

Källa: Goldman Sachs Global Investment Research och GSAM per juli 2021. De ekonomiska prognoser och marknadsprognoser som presenteras häri är i informationssyfte per denna presentations datum. Det finns ingen garanti för att prognoserna kommer att slå in. Goldman Sachs tillhandahåller inte rådgivning avseende redovisning, skattefrågor eller juridiska frågor. Se ytterligare upplysningar i slutet av den här presentationen. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Perspektiv på tillgångsklasser för aktier, krediter, statsobligationer, realtillgångar och valutor tillhandahålls av GSAM Multi-Asset Solutions. De synpunkter som uttrycks här är från juli 2021 och kan komma att ändras i framtiden.Aktier är mer volatila än obligationer och föremål för större risker. Investeringar på utländska marknader och tillväxtmarknader kan vara mer volatila och mindre likvida än investeringar i amerikanska värdepapper och är föremål för riskerna med valutafluktuationer och negativ ekonomisk eller politisk utveckling. Investeringar i råvaror kan påverkas av förändringar i övergripande marknadsrörelser, råvaruindexvolatilitet, ränteförändringar eller faktorer som påverkar en viss bransch eller råvara. Valutamarknaden ger investerare en betydande grad av hävstång. Denna hävstång medför potential för betydande vinster, men medför även en hög grad av risk, inklusive risken att förluster kan bli lika betydande. Valutafluktuationer kommer även att påverka värdet på en investering. Investeringar i räntebärande värdepapper är föremål för de risker som förknippas med skuldinstrument i allmänhet, inklusive kredit-, likviditets-, ränte-, inlösen- och förlängningsrisk. En tioårig statsobligation är en skuldförbindelse som stöds av USA:s regering och räntebetalningarna är undantagna från statliga och lokala skatter. Räntebetalningar är dock inte undantagna från federala skatter. Ovanstående är inte någon uttömmande lista över potentiella risker. Det kan finnas ytterligare risker som bör beaktas innan ett investeringsbeslut fattas.

Allmänna upplysningar

Europeiska unionen: Detta material är finansiell marknadsföring som distribueras av Goldman Sachs Bank Europe SE, inklusive genom dess auktoriserade filialer (”GSBE”). GSBE är ett kreditinstitut bildat i Tyskland och, inom ramen för den gemensamma tillsynsmekanism som upprättats mellan de medlemsstater i Europeiska unionen vars officiella valuta är euro, föremål för direkt tillsyn av Europeiska centralbanken och står i andra avseenden under tillsyn av den tyska federala finansiella tillsynsmyndigheten (Bundesanstalt für Finanzdienstleistungsaufischt, BaFin) och Deutsche Bundesbank.Denna information behandlar allmän marknadsaktivitet, bransch- eller sektortrender eller andra breda ekonomiska, marknadsmässiga eller politiska förhållanden och ska inte tolkas som forskning eller investeringsråd. Detta material har tagits fram av GSAM och är inte finansiell forskning eller en produkt från Goldman Sachs Global Investment Research (GIR). Det har inte tagits fram i enlighet med gällande juridiska bestämmelser som utformats för att främja oberoendet för ekonomisk analys och är inte föremål för ett förbud mot handel efter distributionen av finansiell forskning Investerare uppmanas att rådgöra med sina ekonomiska fackpersoner innan de köper eller säljer värdepapper. Denna information kan vara inaktuell och GSAM har ingen skyldighet att tillhandahålla några uppdateringar eller ändringar. Synpunkter och åsikter som uttrycks är endast i informationssyfte och utgör inte någon rekommendation från GSAM att köpa, sälja eller inneha något värdepapper, inklusive någon produkt eller tjänster från Goldman Sachs. Synpunkter och åsikter är aktuella på denna presentations datum och kan komma att bli föremål för ändringar. De ska inte tolkas som investeringsråd. Om något av de antaganden som används i denna presentation inte visar sig vara sant kommer resultaten sannolikt att variera avsevärt från de exempel som visas häri. Denna presentation ger inga underförstådda eller uttryckliga rekommendationer om hur en kunds konto borde eller skulle komma att hanteras, eftersom lämpliga investeringsstrategier beror på kundens investeringsmål. Den tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Fastän viss information har erhållits från källor som anses vara tillförlitliga garanterar vi inte dess riktighet, fullständighet eller rimlighet. Vi har, utan oberoende verifiering, förlitat oss på och antagit att all information som finns tillgänglig från offentliga källor är korrekt och fullständig. Ekonomiska prognoser och marknadsprognoser som presenteras häri återspeglar vår bedömning på denna presentationens datum och kan komma att ändras utan föregående meddelande. Dessa prognoser tar inte hänsyn till någon specifik kunds särskilda investeringsmål, begränsningar, skattesituation och ekonomiska situation eller andra behov. Faktiska data kommer att variera och återspeglas eventuellt inte här. Dessa prognoser är föremål för hög osäkerhetsnivå som kan påverka det faktiska resultatet. Därför bör dessa prognoser endast ses som representativa för ett stort antal möjliga resultat. Dessa prognoser är uppskattningar baserade på antaganden och föremål för betydande revision och kan komma att ändras avsevärt allt eftersom förhållandena i ekonomin och på marknaden förändras. Goldman Sachs har ingen skyldighet att tillhandahålla uppdateringar eller ändringar av dessa prognoser. Goldman Sachs tillhandahåller inte juridisk rådgivning, skatterådgivning eller redovisningsrådgivning till sina kunder. Alla investerare uppmanas bestämt att kontakta sina rådgivare i juridiska frågor, skatte- eller redovisningsfrågor beträffande alla potentiella transaktioner eller investeringar. Det finns ingen garanti för att skattestatusen eller -behandlingen av en föreslagen transaktion eller investering kommer att fortsätta i framtiden. Skattebehandling eller -status kan komma att ändras genom lag eller myndighetsåtgärd i framtiden eller retroaktivt. Tidigare resultat är ingen garanti för framtida resultat, som kan variera. Värdet på investeringar och de intäkter som härrör från investeringar kommer att variera och kan både sjunka och stiga. En kapitalförlust kan uppstå.