- Rapporterna sätter tonen

- Sentimentet har vänt upp

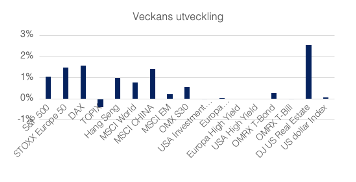

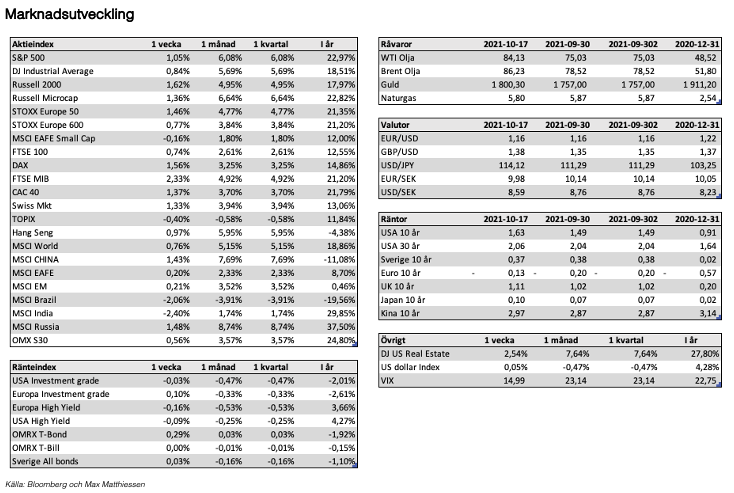

Marknaderna fortsätter att handlas med en positiv tilt där inkommande kvartalsrapporter sätter riktningen. Fallen under september månad är ännu inte fullt ut återhämtade för svensk del, medan S&P 500 har återtagit nya årshögsta nivåer. Stockholmsbörsens storbolagsindex har stigit drygt 5 procent sedan inledningen av oktober, medan volatiliteten i termer av VIX-index har fallit tillbaka. Trots ihållande motvind från komponentbrist, logistikproblem och växande inflationsoro stärks sentimentet med stigande kurser som följd. Kortsiktigt må marknaderna vara överköpta, men rapporterna avgör i nuläget.

Aktier som tillgångsslag har stigit under veckan där S&P 500 i USA satte nytt årshögsta under avslutningen av föregående. Även räntorna har stigit försiktigt, medan VIX-index har fallit tillbaka till de lägsta nivåerna sedan innan pandemin. Ett tydligt tecken på att riskviljan är hög i dagsläget och att investerare ser igenom eventuella orosmoln.

Elbilstillverkaren Tesla sällade sig till bolag som Apple, Amazon och Microsoft när de i veckan nådde ett marknadsvärde över tusen miljarder USD. Hertz annonserade en rekordbeställning om 100 000 bilar, vilket i kombination med riktkurshöjningar fick ordentlig fart på aktien. Det är den största elbilsbeställningen någonsin enligt Bloomberg och det kommer innebära intäkter om 4,2 miljarder USD för Tesla. Vi pratar alltså om Hertz som stod vid ruinens brant för drygt 1 år sedan i och med pandemins utbrott.

Oron kring pandemiutvecklingen kvarstår dock alltjämt i och med annalkande vinter och inomhussäsong och då en mutation av deltavarianten har upptäckts i Storbritannien. Det skapar ytterligare osäkerhet kring vaccinens motståndskraft och huruvida fler doser behövs. Vaccinationsgraden är fortsatt för låg i stora delar av världen och utgör alltjämt ett hot mot den ekonomiska återhämtningen.

Rapportsäsongen ger och tar

Kvartalsrapporterna har över lag kommit in på den positiva sidan i förhållande till förväntansbilden. Kursutvecklingen har dock inte varit lika samstämmig. Även om bolagen slår förväntningarna justeras estimaten inte upp i samma paritet av analytikerna, vilket kan tolkas som att en osäkerhet råder. SKF bommade förväntningarna och lämnade en mer osäker utblick, vilket fick aktien på fall. Alfa Laval å andra sidan uppvisar en stark efterfrågan och välfyllda orderböcker, vilket fick aktien att lyfta 5 procent under tisdagen.

Marknaden är med andra ord betydligt mer kräsen och det är tydligt att bara leverera en rapport i linje med förväntningarna inte riktigt räcker för att aktien ska stiga. Precis som vi poängterade i förra veckan är det hanteringen av leveranskedjor och eventuella prisöverföringar och därmed bibehållna marginaler som står i fokus. Vi har ännu inte fått någon tydlig bild om när i tid problematiken kring leveranser kan gå mot en ljusning. De stora bolagen, som än så länge har rapporterat, har antagligen klarat sig betydligt bättre än de mindre som nu väntar.

Stigande ränta på positiv utblick

Den amerikanska 10-årsräntan har rört sig försiktigt uppåt under veckan i spåren av stabila kvartalsrapporter och förnyad ekonomisk optimism. Samma mönster återfinns i Europa och Tyskland, medan 10-åringen i Storbritannien steg på minskade stöd från BoE de kommande månaderna och en potentiell räntehöjning i november. Vi har sett en rad räntehöjningar runt om i världen, BoE troligen näst på tur. Denna vecka väntar besked från ECB, vilka nog måste vara mer duvaktiga för att marknaden inte ska se en kommande höjning i korten.

En försiktigt stigande ränta indikerar att marknaden tror på ekonomin snarare än en ny fallande konjunktur i dagsläget. Det talas och skrivs en hel del om stagflation, det vill säga stigande inflation och fallande tillväxt. Vi diskuterade inflationen i föregående Veckobetraktelser och att den antagligen ligger kvar på en högre nivå in i nästa år, men tillväxten visar ännu inga tecken på att vara fallande om än att den bromsat in något under senare tid. Allt annat lika ser 2022 fortsatt ut att medföra en tillväxt över historisk trend.

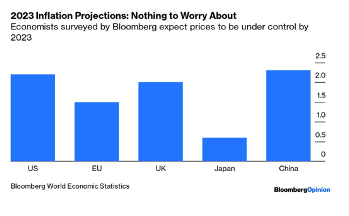

Om vi tittar på makroekonomernas förväntansbild gällande inflationen för 2023 så ser den ut att normaliseras över tid, vilket inte talar för stagflation på längre sikt.

Makrobilden är varierande, men….

Kinesisk BNP för det tredje kvartalet var marginellt svagare än väntat på 4,9 procent som följd av energikrisen, kapacitetsproblem och förnyade restriktioner i spåren av covid-19. Kina har varit försiktiga med stödåtgärder så här långt, men ett avgörande kryper nog allt närmare för att bibehålla tillväxten. Det finns en viss korrelation mellan den kinesiska kreditimpulsen och marknadsutvecklingen.

Den tyska centralbanken Bundesbank varnar för att tysk tillväxt bromsar in kraftigt under det fjärde kvartalet som följd av komponentbrist, höga energipriser och vikande efterfrågan. På den positiva sidan steg amerikansk detaljhandelsförsäljning under september, vilket visar på en stark efterfrågan och än så länge pris okänslighet. Efterfrågan på arbetslöshetsstöd i USA föll enligt den senaste statistiken och noterades under 300k för andra veckan i följd i spåren av avtagande statliga stöd. Det i kombination med förhållandevis stabil makroutveckling indikerar att deltavarianten förskjuter den ekonomiska tillväxten snarare än att stoppa den.

Makroutvecklingen blandar och ger med andra ord för närvarande, men fortsatt förväntad vinsttillväxt hos bolagen och förmågan att blicka framåt håller uppe marknaderna.

….marknadsrörelsen är positiv med ett starkt sentiment

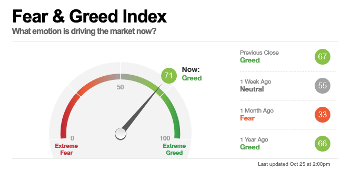

Marknaderna inledde oktober på den negativa sidan efter kraftiga fall under september. Sentimentet var ordentligt nerkört för en månad sedan, men har tydligt vänt runt under senare tid. Kortsiktigt kan det till och med vara på den överoptimistiska sidan. Tittar vi på CNN Money’s Fear & Greed Index har det stigit från 33 till 71 på en månad. Indexet mäter en rad marknadsdrivande parametrar så som aktiers avkastning i relation till obligationer, volatiliteten i marknaden och volymen i köpoptioner kontra i säljoptioner bland annat.

Mätningen indikerar att girighet råder i marknaden där vi gått från ett översålt läge till ett potentiellt överköpt läge. Det är en så kallad kontraindikator, det vill säga höga tal talar för att sälja aktier och tvärtom. En tydligt fallande volatilitet indikerar en stark riskvilja och att det är få som köper skydd i dagens marknad. Också en kontraindikator.

Starka inflöden i globala aktier tyder dock på att ”buy-the-dipp”-mentaliteten alltjämt råder och eventuella nedgångar ska ses som köptillfällen i en för närvarande positiv trend.

På torsdag gör Volvo Cars premiär på börsen när bolaget noteras till en värdering om 163 miljarder SEK. Det kan ställas i relation till Tesla som säljer nästan lika många fordon men har en värdering över 8 500 miljarder SEK. IPO-marknaden har dock kylts av under senare tid och värderingen på Volvo sattes också i den lägre delen av spannet.

Jon Arnell

CIO

Max Matthiessen AB

Av: Jon Arnell CIO, Head of Investment Strategy.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.