- Tapering på agendan när tillväxten tappar fart

- Flackare räntekurva är ett orostecken

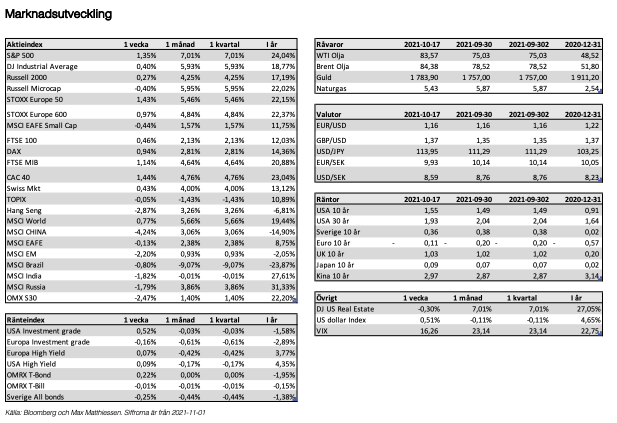

Oktober innebar nya börsrekord på andra sidan atlanten trots en volatil inledning. S&P 500 satte nya högstanivåer för 59:e gången i år under förra veckan, medan Sverige hade det lite tuffare och noterade en nedgång. Japan fick en ny premiärminister under helgen, vilket talar för vidare stimulanser. Något som avspeglades i marknaderna med tydliga uppgångar i de japanska indexen under inledningen av veckan. I efterdyningarna av rapportsäsongen är det centralbankerna som står i fokus i veckan med besked från både Fed och BoE. Avstamp gällande ”tapering” väntas från Fed, medan räntehöjning potentiellt står på agendan för BoE.

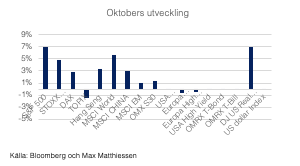

Oktober månad medförde en stabil utveckling på många av världens aktiemarknader trots fortsatta motvindar i form av komponent- och kapacitetsbrist. Amerikanska S&P 500 steg 7% i lokal valuta, medan Stockholmsbörsen i termer av OMXS30 noterades för en uppgång om närmare 1,5%.

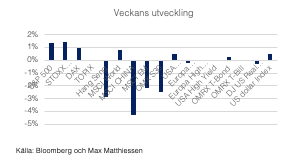

Sett över den senaste veckan presterade amerikanska aktier bättre än svenska med en uppgång om 1% medan de senare föll 2%.

Överlag stabila rapporter har gett stöd till marknaderna både i USA och Europa så väl som i Sverige under månaden. För amerikansk del rapporterade några av de största bolagen i S&P 500, där Microsoft och Alphapet steg, medan Amazon och Facebook mötte motstånd. Trots detta steg de så kallade FAAMG-aktier i genomsnitt 3% på veckan som följd av att investerare letade sig tillbaka till tillväxtaktier i spåren av en fallande långränta.

Rotationen mellan tillväxtaktier och värdeaktier fortsätter att växla och även om en investerare är framgångsrik i stilrotationen är risken hög att gå fel. Vi förespråkar därför ett aktivt ägande inom båda stilar för att bredda delaktigheten på uppsidan och förbättra balansen mellan risk och avkastning.

Fortsatt positiv revideringstrend i fokus

Det tredje kvartalets rapportsäsong går sakta mot sitt slut efter ett par intensiva veckor. För Europas del återstår ännu en del rapporter, medan det för svensk del är de mindre bolagen kvar.

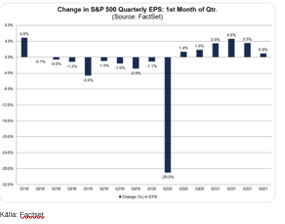

Estimaten revideras på uppsidan för sjätte kvartalet i rad för amerikanska S&P 500, om än till en lägre grad än tidigare under året. Revideringarna följer dock inte fullt ut på uppsidan om vi tittar på utfall kontra förväntansbild, vilket kan tolkas som att det råder viss osäkerhet kring framtida estimat. I dagsläget tar dock marknaden fasta på att den positiva vinstrevideringstrenden håller i sig.

Fed väntas inleda ”tapering”

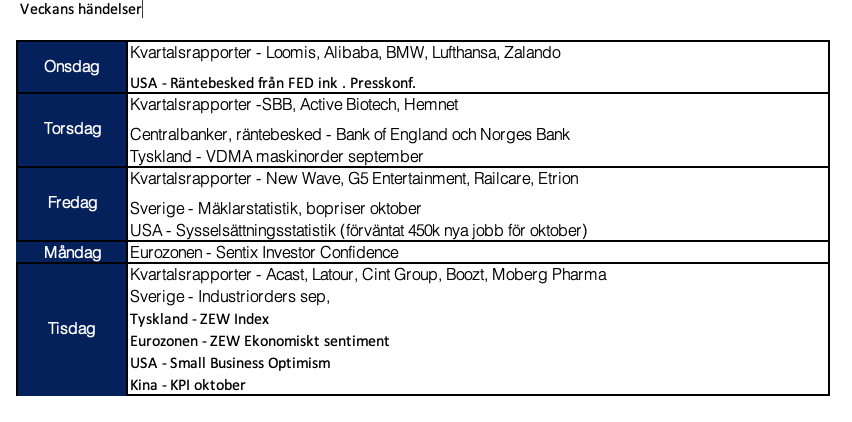

Veckan bjuder på en rad centralbanksbesked med start ikväll för amerikanska Federal Reserve. Beskedet följs även av en presskonferens där Jerome Powells ord kommer att nagelfaras. På torsdag följer Bank of England och Norges Bank. BoE ligger för en räntehöjning medan Norge förväntas ta en paus efter föregående månads höjning.

Powell förväntas annonsera starten för avtrappningen i tillgångsköpen, så kallad tapering. Direktionens syn på den ekonomiska utvecklingen samt inflationens vara eller icke vara är av högsta marknadsfokus och avgörande för vidare utveckling. Gällande räntehöjningar, vilka har mer potential att driva marknadsrörelsen, så ligger förväntansbilden på en första höjning till sommaren 2022 med ytterligare en vid novembermötet.

Tillväxten tappar fart

Amerikansk BNP landade på 2% i årstakt mot förväntade 2,6% för det tredje kvartalet. Första halvåret låg tillväxttakten på 6,5%. Avmattningen följer på en svagare utveckling för bilindustrin i spåren av halvledarproblemen och delar av serviceindustri som följd av Covid och deltavarianten. En viss aktivitetsökning kunde skönjas inom serviceindustrin vilket tyder på att deltavarianten avtar. Vi vet redan att tillväxttoppen nåddes i våras och att en inbromsning med andra ord inte kommer som en överraskning.

För europeisk del låg tillväxttakten på 2,2% i q3, vilket var en upprevidering. Frankrike och Italien bidrog på uppsidan medan Tyskland och Spanien tyngde något.

Stagflationstendenser, dvs fallande tillväxt och stigande inflation, finns därute. Inkommande makro överraskar negativt för närvarande. Inflationen å andra sidan ser ut att hålla sig på höga nivåer en tid framåt. Centralbankerna måste med andra ord vara försiktiga i sin kommunikation och agerande.

PMI-siffrorna indikerar alltjämt expansion

Veckan har bjudit på inköpschefsindex, PMI, för industrin i en rad länder. För svensk del ligger PMI kvar på en rekordhög nivå på 64,4 för oktober månad. Det är förvånansvärt höga nivåer givet de motvindar som finns där ute i form av flaskhalsar i produktion och leveransproblem. Det indikerar att efterfrågan förblir stark.

Motsvarande siffra för Japan, Taiwan och Storbritannien steg något och ligger runt 55. Kina uppvisar en mer blandad utveckling. Den officiella mätningen visar på ett PMI strax under 50, dvs gränsen för expansion. Medan den inofficiella Caixin-siffran ligger strax över 50 efter en viss återhämtning. Marknaden brukar fokusera på den inofficiella då den ger en bredare spegling av ekonomin.

Flackning av räntekurvan

Vi har sett en flackare räntekurva i USA, när marknaderna prisar in en svagare ekonomisk utveckling i spåren av avtagande centralbanksstimulanser. Den långa räntan faller, medan den korta stiger. Ett liknande mönster kan skönjas i Storbritannien och Tyskland, vilket skapar viss osäkerhet.

Marknaden lämnar nu rapportsäsongen bakom sig, vilken gav stöd till uppgångarna under oktober månad. Kortsiktiga katalysatorer är den amerikanska sysselsättningssiffran på fredag, vilken har varit på den svaga sidan de sista gångerna. Marknaden vill ha svar på hur löneutvecklingen går, vilken är inflationsdrivande, samt hur kapacitetsutnyttjandet ser ut.

Jon Arnell, CIO

Head of Investment Strategy

Max Matthiessen AB

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.