- Svenska Riksbanken i otakt med marknaden – försatte gratischans att höja räntebanan

- Botten nära – nu behövs höjning av Fed och klarhet kring krigsrisk innan uppgång kan ske

- Negativitet i nyheter och analyser det nya svarta

Osäkerheterna kring krigshotet gäckar marknaderna. Historien upprepar sig inte alltid, men den tenderar att rimma. Det vill säga en konfrontation leder till en nedgång, men att återhämtningen kommer relativt snabbt därefter, menar Jon Arnell, investeringschef på Max Matthiessen, och fortsätter;

Sentimentet är på botten eller nära, men vi skulle behöva den första räntehöjningen från Fed på plats och någon form av klarhet kring krigshotet för att marknaden ska kunna fokusera på fundamenta. Fundamenta som alltjämt ger stöd för aktier.Svenska Riksbanken är i otakt med marknaden. I torsdags hade direktionen en gratischans att anpassa sig till marknaden. Risken är stor att de målar in sig i ett hörn, anser Jon Arnell.

Den volatila resan fortsätter med tydliga slag mellan hopp och förtvivlan för marknaderna. Rörelserna är sentimentsdrivna i den bemärkelsen att nyhetsrubriker styr och marknaderna har för närvarande svårt att finna stabilitet i den osäkerhet som råder. Det är svårt att veta hur de olika politiska maktdemonstrationerna och ständiga försök till diplomatiska inviter ska tolkas. Marknaden trevar och säljer hellre än köper i rådande klimat. USA rapporterar att Ryssland potentiellt har 200 000 soldater vid den ukrainska gränsen. Utrikesminister Sergei Lavrov ska möta USA:s utrikesminister Antony Blinken i Europa denna vecka och president Biden säger att han i ”princip” är redo att möta president Putin givet att en invasion inte har inletts. Något möte är dock inte bekräftat. USA har valt en betydligt öppnare linje gällande underrättelser än tidigare för att Ryssland inte ska ha möjlighet att skylla på yttre omständigheter som skäl till en konfrontation. Putins erkännande av utbrytarrepublikerna Luhansk och Donetsk är en väg runt detta och spär på osäkerheten och ökar risken för öppen konflikt.

En historisk tillbakablick indikerar en genomsnittlig nedgång om 5% vid större geopolitiska händelser, självklart beroende på utfall och omfattning, men historiken indikerar att marknaderna tenderar att återhämta sig relativt snabbt. I slutändan är det de ekonomiska följderna som kommer att avgöra den mer långsiktiga utvecklingen. En väpnad konflikt med sanktioner som följd kommer få följdeffekter på den konjunkturella utvecklingen och därmed centralbankernas agerande. Marknaderna fokuserar särskilt på energipriserna och dess inverkan på inflationen som redan befinner sig på den höga sidan.

Aggressiva prognoser, men tecken på inflationsavmattning finns

Investmentbankernas ränteprognoser och marknadens prissättning av kommande räntehöjningar går i en rasande fart. Så sent som i somras fanns ingen räntehöjning på bordet för 2022 över huvudtaget. För ett par veckor sedan stod Bank of America ut när de prognosticerade sju på varandra följande höjningar med start i mars. Det nya budet är nu nio raka höjningar. Bilden har skiftat betänkligt under en relativt kort period. Frågan är om det ens är ett rimligt antagande att Fed ska kunna höja nio gånger i en miljö av redan avtagande tillväxt. Det bör påpekas att Fed har ännu inte höjt räntan och marknaden pratar redan om konjunkturavmattning och räntesänkningar på horisonten.

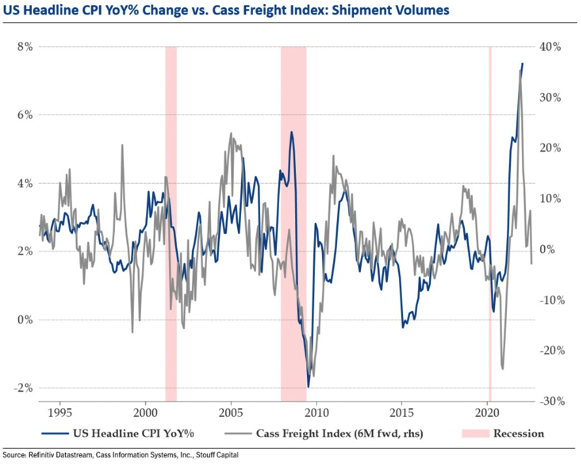

Fortsatt förhöjda inflationssiffror är den stora pådrivaren. Men vi ser nu tecken på lättnader i hamnar runt om i världen och fallande fraktpriser. Historiskt har volymerna i fraktmarknaden varit en ledande indikator på inflationen och vi ser nu allt fler tecken på en kommande avmattning av de höga inflationssiffrorna världen över.

En eventuell fortsatt inbromsning i ekonomin kommer med största sannolikhet dämpa konsumtionen, alltså den enorma efterfrågan som produktionslinor runt om i världen inte har lycktas möta med tryck uppåt på priser som följd. Varierande uttalanden från olika Fed-ledamöter huruvida centralbanken ska vara mer eller mindre aggressiv kan ses som test av marknadens känslighet från centralbankens sida. Fed har varit tydliga i sin kommunikation att det är inkommande makrodata som kommer vara avgörande för policyåtgärder. Högst troligt har vi några räntehöjningar framför oss innan Fed får ta en paus som följd av inbromsande konjunktursiffror.

Den svenska Riksbanken hade en uppenbar möjlighet att skruva upp sin räntebana vid det senaste beskedet. Men direktionen tog inte den möjligheten vilket ledde till en försvagning av den svenska kronan. Stefan Ingves och den övriga direktionen valde endast att flytta den första höjningen från december 2024 till november samma år, Marknaden, däremot, räknar med två höjningar så tidigt som redan i år. Allt handlar om förväntansbilden och vad som är inprisat i marknaden. Riksbanken riskerar att måla in sig i ett hörn där de tvingas höja när de inte önskar göra så, alternativt höjer för sent och tvingas backa. Tiden får utvisa om marknaden eller Riksbanken har rätt. Vi lägger våra pengar på marknaden.

Marknadsaktörerna räknar med fortsatt volatila kurser

Den amerikanska derivatmarknaden prisar idag in rörelser om 1,7% per dag för resten av 2022, det vill säga att amerikansk aktiemarknad ska röra sig 1,7% upp och ner varje dag. Det är mer än dubbla rörelsen mot 2021. Det säger en del om var investerarna befinner sig mentalt. Vi ser också stora slag i räntemarknaderna, där den amerikanska 10-åringen noterades till 2,06% som högst intra dag i förra veckan men nu handlas strax över 1,9%.

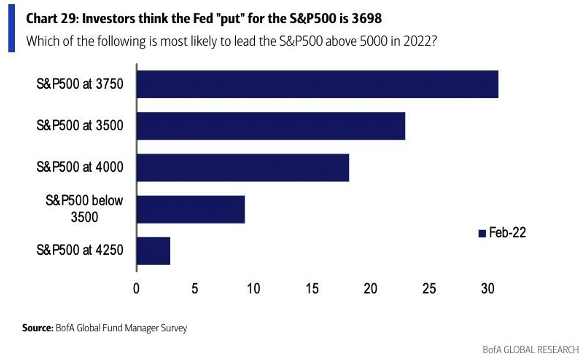

Den senaste undersökningen bland fondförvaltare från Bank of America visar på att marknaderna behöver tappa mer, närmare 15% till från dagens nivåer, innan Fed kliver in och ger stöd eller rättare sagt drar ned på den hökaktiga stansen. Det är vad som kallas för ”the Fed put”, vilken vi har pratat om allt sedan finanskrisens dagar och vad som har fått marknaderna att stiga med vetskapen om att Fed täcker bakåt. Vi är alltså ännu inte där, trots kraftiga fall i delar av marknaderna. Fed ska värna om stabiliteten i systemet inte rädda övervärderade tillväxtbolag.

Negativitet är det nya svarta

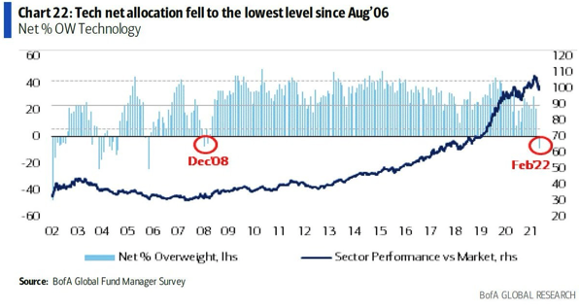

Marknadssentimentet är på låga nivåer om vi tittar på olika sentimentsindikatorer och om vi ska gå på den retorik som för närvarande dominerar marknadsanalyserna och nyhetsflödet. Det betyder inte att vi inte kan gå än lägre, t.ex. befinner sig CNN Money’s Fear & Greed Index alltjämt på 36 vilket indikerar rädsla men än så länge långt ifrån 1 som noterades vid coronabotten i mars 2020. Ett annat sätt att titta på sentiment är att se på allokering till tidigare års vinnarsektor, teknologi. Återigen enligt BofA Global Fund Manager Survey så visar den att nettoallokeringen till sektorn är på den lägsta nivån sedan december 2008. Delar av det hoppfulla kapitalet har alltså tagit ett steg tillbaka.

Värderingarna har överlag kommit ner, men det som är billigt kan alltid bli billigare och värderingarna isolerat är inte vad som kommer få investerare att byta fot. Men i kombination med en god konjunkturell utveckling med stigande bolagsvinster är aktier mer attraktiva än tidigare. Tittar vi på rapporterande bolag ligger andelen positiva utfall över historiska snitt likväl som de negativa är färre. Vi ser en avtagande tillväxt, men den förväntans alltjämt ligga över historisk trend likväl som bolagsvinsterna under innevarande år.

Historiskt har aktiemarknaden avkastat hyggligt, +8%, även i en miljö av stigande räntor och avtagande tillväxt, vilket vi finner stöd i. I närtid behöver vi dock få klarhet kring Ryssland/Ukraina för att marknaderna ska kunna blicka framåt och finna ny mark och stabilitet för vidare uppgång.

Jon Arnell

CIO, Head of Investment Strategy

Max Matthiessen AB

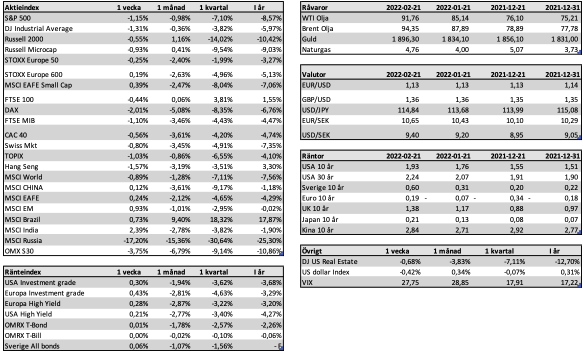

Veckans händelser

Marknadsutveckling

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.